Markedsoversigt

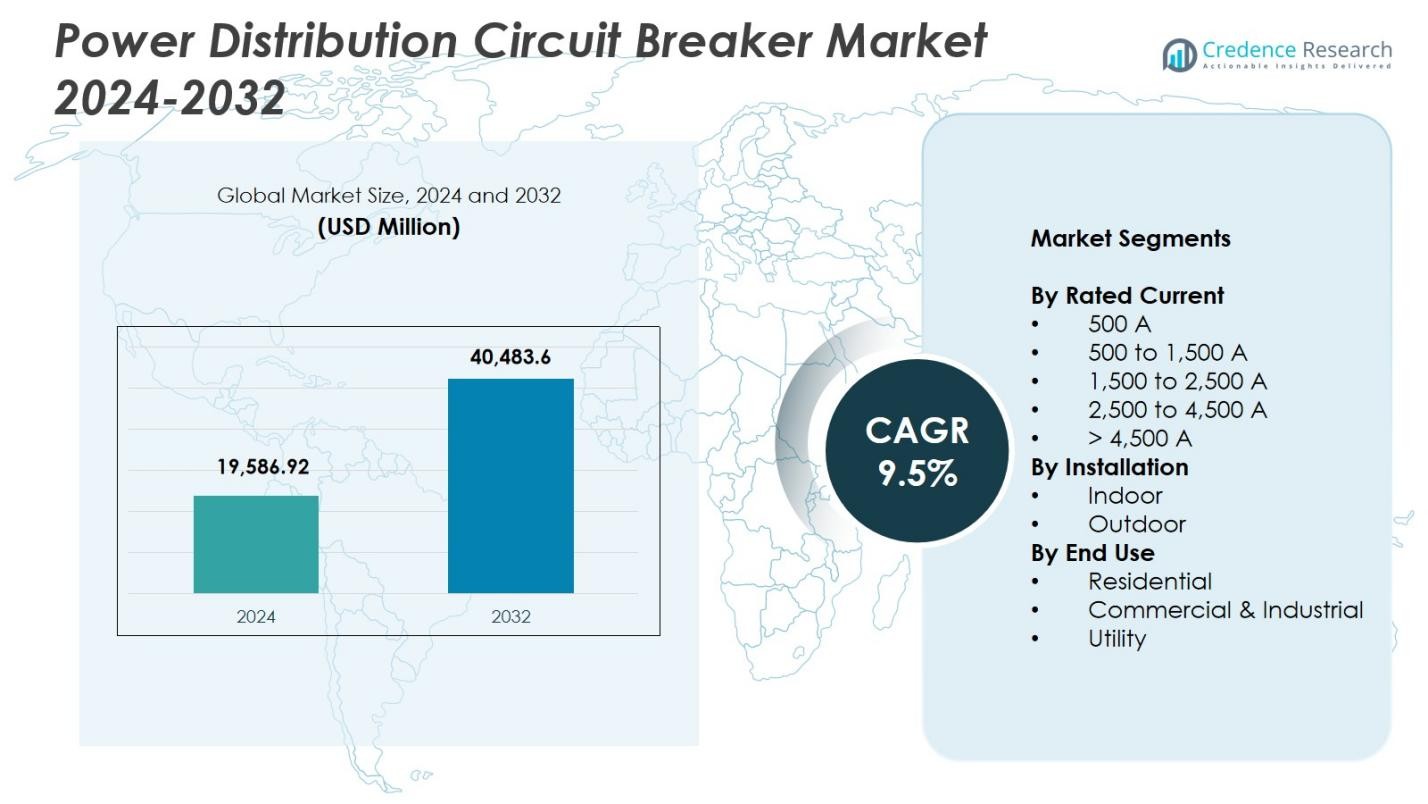

Markedet for strømdistributionsafbrydere blev vurderet til USD 19.586,92 millioner i 2024 og forventes at nå USD 40.483,6 millioner i 2032 med en CAGR på 9,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for strømdistributionsafbrydere 2024 |

USD 19.586,92 millioner |

| Marked for strømdistributionsafbrydere, CAGR |

9,5% |

| Markedstørrelse for strømdistributionsafbrydere 2032 |

USD 40.483,6 millioner |

Markedet for strømdistributionsafbrydere omfatter førende aktører som ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company og Powell Industries, der alle fokuserer på avancerede beskyttelsesteknologier og digitaliserede koblingsanlægsløsninger. Asien og Stillehavsområdet leder det globale marked med 34,9% andel, drevet af hurtig industrialisering, storstilet netudvidelse og stærke investeringer i integration af vedvarende energi. Nordamerika og Europa følger efter, understøttet af omfattende modernisering af distributionsnetværk og accelereret adoption af smarte transformerstationer på tværs af industrielle, kommercielle og forsyningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strømdistributionsafbrydere er på USD 19.586,92 millioner i 2024 og vil nå USD 40.483,6 millioner i 2032, med en CAGR på 9,5%.

- Markedsvæksten drives af stigende netmoderniseringsprogrammer, industriel ekspansion og stigende efterspørgsel efter pålidelige beskyttelsessystemer, hvor segmentet 1.500 til 2.500 A har en andel på 32,6% på grund af dets egnethed til højbelastnings kommercielle og industrielle applikationer.

- Vigtige tendenser inkluderer stigende adoption af smarte, IoT-aktiverede afbrydere, integration af digital overvågning og accelererende skift mod SF₆-fri og øko-effektive teknologier på tværs af forsynings- og kommercielle sektorer.

- Førende aktører som ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC og Powell Industries lægger vægt på avancerede koblingsanlægsløsninger, investering i F&U og produktinnovation for at styrke global tilstedeværelse og imødekomme udviklende behov inden for strømdistribution.

- Asien og Stillehavsområdet leder markedet med 34,9% andel, efterfulgt af Nordamerika med 28,4% og Europa med 25,7%, mens Latinamerika og Mellemøsten & Afrika samlet bidrager med nye vækstmuligheder gennem netudvidelse og udrulning af vedvarende energi.

Markedssegmenteringsanalyse:

Efter nominel strøm:

På markedet for strømdistributionsafbrydere dominerer segmentet 1.500 til 2.500 A med en andel på 32,6%, drevet af dets udbredte anvendelse på industrielle strømdistributionsnetværk, store kommercielle faciliteter og forsyningsklassificerede koblingsanlægssystemer. Dets evne til at håndtere høje belastningstætheder, sikre stabil fejlafbrydelse og støtte net-moderniseringsinitiativer styrker dets markedsposition. Den voksende implementering af smarte transformerstationer, datacentre og tungt produktionsudstyr øger yderligere efterspørgslen. Imens vinder afbrydere over 4.500 A indpas i store transmissionsinfrastrukturer, men området 1.500–2.500 A forbliver foretrukket for dets pålidelighed, operationelle effektivitet og kompatibilitet med avancerede beskyttelsesteknologier.

- For eksempel tilbyder Eatons Power Defense støbte kapslede afbrydere hoved- og grenbeskyttelse op til 2500 A i RG-Frame-serien. Designet til distributionssystemer integrerer de med avancerede beskyttelsesteknologier for pålidelig fejlstyring i tunge applikationer.

Efter installation:

Segmentet indendørs installation fører markedet med en andel på 57,4%, understøttet af stigende anvendelse i bolig-, kommercielle og industrielle miljøer, hvor pladsoptimering, sikkerhed og kontrollerede driftsforhold er essentielle. Indendørs afbrydere drager fordel af øget installation i datacentre, produktionsanlæg, højhuse og urbane distributionsnetværk. Voksende investeringer i smarte bygninger og integrerede elektriske paneler styrker også segmentets dominans. Udendørs installationer fortsætter med at udvide sig i forsyningsvirksomheder og ved vedvarende energisteder, men indendørssystemer bevarer føringen på grund af reducerede vedligeholdelsesbehov, forbedret isoleringsydelse og egnethed til lukkede koblingsanlægsarkitekturer.

- For eksempel er Schneider Electrics Smart Panel-systemer blevet bredt installeret i datacentre for at forbedre overvågning og energieffektivitet, samtidig med at de sikrer kompakte layout.

Efter slutbrug:

Segmentet kommerciel & industriel har en andel på 48,9%, og fremstår som den dominerende slutbrugskategori drevet af hurtig ekspansion i fremstilling, logistikknudepunkter, forarbejdningsanlæg og højstrøms kommerciel infrastruktur. Efterspørgslen stiger, da industrierne adopterer automatisering, elektrificering og energiintensivt udstyr, der kræver robust fejlbeskyttelse og kontinuerlig driftsstabilitet. Forsyningsvirksomheder implementerer i stigende grad avancerede afbrydere til netforstærkning, mens boligbrug vokser med urban elektrificering og smart-home integration. Dog forbliver kommercielle & industrielle brugere de primære bidragydere til markedsvækst på grund af store belastningscentre, strenge sikkerhedsregler og accelererede investeringer i systemer til forbedring af strømkvalitet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Netmodernisering og Pålidelighed

Voksende investeringer i modernisering af aldrende elnet driver en stærk adoption af avancerede strømdistributionsafbrydere. Forsyningsselskaber, industrier og kommercielle faciliteter erstatter i stigende grad forældede beskyttelsessystemer med højtydende afbrydere, der tilbyder forbedret fejldetektion, lysbue-flash afbødning og digitale overvågningsfunktioner. Hurtig elektrificering, integration af distribuerede energikilder og stigende strømbelastninger kræver afbrydere, der sikrer systemstabilitet og minimerer nedetid. Regeringer verden over prioriterer robust infrastruktur, hvilket yderligere fremskynder opgraderinger af transformerstationer og distributionsnetværk. Disse moderniseringsindsatser styrker markedsdemanden betydeligt på tværs af udviklede og nye økonomier.

- For eksempel understøtter Schneider Electrics Easergy P3-afbrydere problemfri integration med vedvarende kilder, hvilket forbedrer fejldiagnostik og systemkontrol.

Udvidelse af Industriel og Kommerciel Infrastruktur

Den accelererende opførelse af produktionsanlæg, logistikcentre, datacentre og kommercielle komplekser øger behovet for pålideligt strømbeskyttelsesudstyr. Afbrydere spiller en kritisk rolle i at beskytte højkapacitets elektriske systemer, understøtte uafbrudt drift og opfylde strenge sikkerhedsregler. Stigningen i automatisering, EV-ladenetværk og energiintensivt maskineri øger yderligere efterspørgslen efter mellem- og højt vurderede afbrydere. Nye økonomier, der gennemgår hurtig industrialisering, fortsætter med at udvide strømdistributionsnetværk, hvilket forstærker installationer på både grønne og brune projekter. Denne infrastrukturboom positionerer det kommercielle og industrielle segment som en vigtig vækstkatalysator for markedet.

- For eksempel investerer Schneider Electric Infrastructure Ltd (SEIL) Rs.90,60 crore i en ny fabrik i Kolkata for at øge afbryderkapaciteten fra 5.000 til 45.000 enheder årligt inden FY27, med fokus på næste generations afbrydere til indenlandske og internationale markeder.

Integration af Smart Beskyttelse og Digital Overvågning

Udbredt adoption af intelligente beskyttelsesteknologier driver markedsvækst, da industrier prioriterer realtidsmonitorering, forudsigende vedligeholdelse og automatiseret fejlhåndtering. Smarte afbrydere udstyret med sensorer, kommunikationsmoduler og analyseprogrammer giver operatører handlingsrettede indsigter til at forhindre udstyrsfejl og optimere belastningsstyring. Skiftet mod smarte net og IoT-aktiveret koblingsudstyr forbedrer systemets synlighed og understøtter fjern-diagnostik, hvilket reducerer driftsomkostninger og uplanlagte afbrydelser. Digitaliseringstendenser på tværs af forsyningsselskaber og industrielle infrastrukturer fortsætter med at transformere afbryderfunktionalitet fra traditionelle beskyttelsesenheder til intelligente systemstyringskomponenter.

Vigtige Tendenser & Muligheder

Stigende Adoption af Vedvarende og Distribuerede Energisystemer

Den accelererende implementering af sol-, vind- og distribuerede energikilder skaber stærke muligheder for specialiserede afbrydere, der er i stand til at håndtere tovejsstrømninger og varierende belastninger. Efterhånden som mikronet og tagmonterede PV-systemer udvides, bliver beskyttelseskravene mere komplekse, hvilket øger efterspørgslen efter afbrydere med hurtige responstider, højere isoleringsgrader og digitale koordineringsfunktioner. Netoperatører investerer i avancerede beskyttelsesarkitekturer for at stabilisere netværk rige på vedvarende energi, mens producenter udvikler kompakte, miljøresistente og højeffektive afbryderdesign skræddersyet til decentraliserede produktionsinfrastrukturer.

- For eksempel introducerede Siemens sine 3VA-afbrydere, designet til at håndtere tovejsstrømme, der er almindelige i vindmølleparker, med avancerede digitale kommunikationsfunktioner til realtidsnetovervågning.

Skift mod Øko-effektive og Bæredygtige Koblingsanlæg

En stigende fokus på miljømæssig bæredygtighed opmuntrer til adoption af øko-effektive afbrydere, der reducerer drivhusgasemissioner og eliminerer SF₆-baseret isolation. Producenter introducerer alternativer som vakuum- og luftisolerede afbryderteknologier, der opfylder strammere miljøreguleringer. Virksomheder udforsker også genanvendelige materialer, energieffektive designs og komponenter med lav vedligeholdelse for at støtte livscyklus-bæredygtighed. Denne trend skaber betydelige muligheder for leverandører, der tilbyder grønne koblingsanlægsløsninger, især da forsyningsselskaber og kommercielle faciliteter prioriterer ESG-overholdelse og langsigtet operationel bæredygtighed.

- For eksempel forbedrede ABB’s Frosinone-anlæg energieffektiviteten af hver afbryder med 25% og reducerede Scope 1 og 2 CO₂-emissioner pr. produkt med 33% i forhold til en 2019-baseline ved hjælp af ABB Ability Energy Manager til procesoptimering.

Vigtige Udfordringer

Høje Installations- og Opgraderingsomkostninger

På trods af stærkt markedspotentiale forbliver høje indledende installations- og udstyrsomkostninger en stor barriere, især for små industrier og boligstrukturer. Opgradering til moderne afbrydersystemer kræver ofte redesign af koblingsanlægslayouts, integration af digitale moduler og udskiftning af ældre ledninger—hvilket fører til betydelige kapitaludgifter. Forsyningsselskaber i udviklingsregioner kan forsinke moderniseringsprojekter på grund af begrænsede budgetter, hvilket bremser adoptionsraterne. Disse økonomiske begrænsninger kan hindre storskala implementering, især for avancerede smarte afbrydere med integreret kommunikation og overvågningsteknologier.

Kompleksitet i Integration med Fremvoksende Netarkitekturer

Den stigende kompleksitet af elnetværk, drevet af vedvarende integration, distribuerede energikilder og dynamiske belastningscentre, gør koordinering og beskyttelse mere udfordrende. Afbrydere skal fungere pålideligt under forskellige netforhold, hvilket kræver præcis synkronisering med beskyttelsesrelæer, sensorer og digitale kontrolsystemer. Utilstrækkelig interoperabilitet blandt komponenter fra flere leverandører kan forårsage beskyttelsesforsinkelser eller koordinationsfejl. Efterhånden som netværk udvikler sig mod decentraliserede, digitaliserede modeller, bliver det en betydelig teknisk udfordring for operatører og producenter at sikre problemfri systemkompatibilitet og opretholde pålidelighed på tværs af sammenkoblede infrastrukturer.

Regional Analyse

Nordamerika

Nordamerika har 28,4% andel af markedet for strømfordelingsafbrydere, drevet af stærke investeringer i netmodernisering, vedvarende integration og udskiftning af aldrende elektrisk infrastruktur. USA leder den regionale efterspørgsel på grund af udbredte opgraderinger i transmissions- og distributionsnetværk, stigende implementering af smarte transformerstationer og hurtig udvidelse af datacentre. Industriel automatisering og elektrificeringsinitiativer øger yderligere adoptionen af mellem- og højt vurderede afbrydere. Canada bidrager også betydeligt gennem programmer for ren energi-overgang og store moderniseringsprojekter i forsyningsskala, hvilket styrker en stabil efterspørgsel på tværs af både kommercielle og forsyningssektorer.

Europa

Europa fanger 25,7% andel af markedet, understøttet af strenge reguleringsrammer, accelererede dekarboniseringsinitiativer og omfattende implementering af vedvarende energisystemer. Lande som Tyskland, Frankrig og Storbritannien fokuserer på at opgradere koblingsudstyrsinfrastrukturen for at opfylde de udviklende krav til sikkerhed, effektivitet og bæredygtighed. Efterspørgslen styrkes, da forsyningsselskaberne overgår til miljøeffektive og SF₆-fri afbryderteknologier. Regionens voksende netværk til opladning af elbiler, udvidelse af smart grids og industriel elektrificering styrker installationer på mellemspændings- og distributionsniveau. Østeuropa viser også stigende investeringer i netinfrastruktur, da regeringer prioriterer modstandsdygtighed og modernisering af energisektoren.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer det globale marked med 34,9% andel, drevet af hurtig industrialisering, udvidelse af byinfrastruktur og betydelige investeringer i store kraftdistributionsprojekter. Kina og Indien leder efterspørgslen, da de styrker transmissionsnetværk, udvider produktionsbaser og integrerer vedvarende energi i accelererende tempo. Sydøstasiatiske lande tilføjer momentum gennem elektrificeringsprogrammer og udvikling af kommerciel infrastruktur. Regionens voksende befolkning og stigende energiforbrug forstærker yderligere behovet for pålidelige og højkapacitets strømafbrydere. Gunstige regeringspolitikker, opgraderinger af forsyningsselskaber og digitale netinitiativer positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika tegner sig for 5,6% andel, understøttet af stabil vækst i moderniseringsprogrammer for forsyningsselskaber, installationer af vedvarende energi og industriel ekspansion i Brasilien, Mexico og Chile. Opgraderinger af transmissions- og distributionsnetværk, især i by- og industriklynger, stimulerer efterspørgslen efter avancerede strømafbrydersystemer. Regionen drager også fordel af stigende investeringer i minedrift, olie og gas samt fremstillingssektorer, der kræver robust strømforsyningsudstyr. Selvom budgetbegrænsninger begrænser udbredt adoption af smarte afbrydere, fortsætter gradvis infrastrukturudvikling og energisektorreformer med at drive markedsmuligheder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har 5,4% andel, drevet af løbende udvikling af forsyningsnetværk, store kommercielle projekter og forstærkninger af kraftsystemer på tværs af Golfstaterne og afrikanske nationer. Mellemøsten oplever stærk efterspørgsel fra megaprojekter, industrizoner og vedvarende initiativer som solparker. Afrika ser gradvis vækst på grund af elektrificeringsprogrammer og investeringer i transmissionsopgraderinger. Udvidelse af olie- og gasinfrastruktur bidrager yderligere til afbryderinstallationer. Selvom adoptionen af smarte teknologier stadig er i sin vorden, understøtter regionens langsigtede infrastrukturpipeline en stabil markedsudvidelse.

Markedssegmenteringer:

Efter Nominel Strøm

- 500 A

- 500 til 1.500 A

- 1.500 til 2.500 A

- 2.500 til 4.500 A

- > 4.500 A

Efter Installation

Efter Slutanvendelse

- Bolig

- Kommerciel & Industriel

- Forsyning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for strømdistributionsafbrydere omfatter store aktører som ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation og Powell Industries. Disse virksomheder fokuserer på at udvide produktporteføljer, forbedre digitale beskyttelsesmuligheder og udvikle miljøeffektive afbryderteknologier for at imødekomme de skiftende krav fra net og industri. Strategiske initiativer inkluderer integration af smart koblingsudstyr, løsninger til fjernovervågning og højkapacitets fejlafbrydelsessystemer skræddersyet til moderne elnet. Producenter investerer i stigende grad i F&U for at forbedre pålidelighed, reducere vedligeholdelsescyklusser og tilpasse sig bæredygtighedsregler. Partnerskaber med forsyningsselskaber og industrielle operatører understøtter implementeringen af intelligente distributionssystemer, mens geografisk ekspansion styrker markedsrækkevidden. Kontinuerlig innovation inden for mellemspændings- og distributionsniveauafbrydere positionerer førende virksomheder til at drage fordel af stigende elektrificering, integration af vedvarende energi og modernisering af infrastruktur på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Alfanar Group

Seneste Udviklinger

- I juli 2025 introducerede ABB sin nye SACE Emax 3 luftafbryder, designet specielt til datacentre og faciliteter med høje krav.

- I 2025 præsenterede Eaton nye intelligente strømstyrings- og distributionsprodukter på Elecrama 2025, med fokus på at forbedre pålidelighed og effektivitet for datacentre, vedvarende energisteder og industrielle strømdistributionsopsætninger.

- I august 2024 underskrev Mitsubishi Electric Corporation en aftale med Siemens Energy om at udvikle DC-switchstationer og DC-afbryderkravspecifikationer i fællesskab, med fokus på multi-terminal HVDC-systemer og storskala integration af vedvarende energi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på nominel strøm, installation, slutbrug og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvide sig støt, da forsyningsselskaber fremskynder modernisering af distributionsnetværk og udskifter aldrende beskyttelsesinfrastruktur.

- Adoptionen af smarte og digitalt aktiverede afbrydere vil stige med øget implementering af smarte net og automatiserede transformerstationer.

- Industriel vækst, især inden for fremstilling, logistik og datacentre, vil fortsat øge efterspørgslen efter højkapacitetsdistributionsafbrydere.

- Integration af vedvarende energi vil drive udviklingen af afbrydere, der kan håndtere tovejs strømflow og varierende belastningsforhold.

- Øko-effektive og SF₆-fri afbryderteknologier vil vinde indpas, da bæredygtighedsregler strammes globalt.

- Urbanisering og kommerciel byggeri vil støtte udbredt installation af indendørs distributionsafbrydersystemer.

- Fremskridt inden for IoT og prædiktiv vedligeholdelse vil forbedre afbryderens ydeevne og reducere driftsnedetid.

- Fremvoksende økonomier vil opleve accelereret adoption på grund af netudvidelse, elektrificeringsprogrammer og stigende industriel investering.

- Modulære og kompakte afbryderdesign vil vokse i popularitet for at understøtte fleksible og pladsbegrænsede installationer.

- Strategiske samarbejder mellem producenter og forsyningsselskaber vil styrke innovation og muliggøre implementering af næste generations distributionsbeskyttelsesløsninger.