Markedsoversigt:

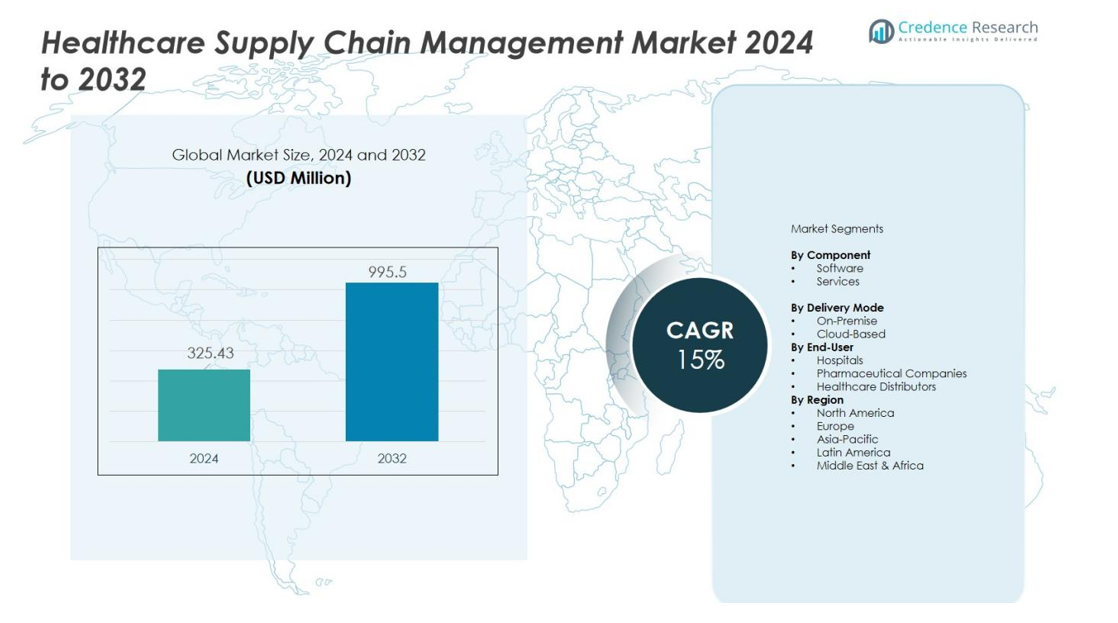

Markedet for styring af forsyningskæder inden for sundhedssektoren blev vurderet til USD 325,43 millioner i 2024 og forventes at nå USD 995,5 millioner i 2032, med en CAGR på 15% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for styring af forsyningskæder inden for sundhedssektoren 2024 |

USD 325,43 millioner |

| Marked for styring af forsyningskæder inden for sundhedssektoren, CAGR |

15% |

| Markedets størrelse for styring af forsyningskæder inden for sundhedssektoren 2032 |

USD 995,5 millioner |

Vigtige drivkræfter inkluderer den accelererende overgang mod automatisering, datadrevet beslutningstagning og cloud-baserede forsyningskædeplatforme. Hospitaler og sundhedsudbydere implementerer avancerede lagerstyringssystemer, RFID-teknologier og prædiktiv analyse for at minimere spild, optimere indkøb og forbedre leveringen af patientpleje. Derudover styrker den stigende efterspørgsel efter gennemsigtighed, overholdelse af regler og kølekædelogistik for biofarmaceutiske produkter anvendelsen af løsninger til styring af forsyningskæder på tværs af sektoren. Den stigende mængde af medicinsk udstyr, lægemidler og forbrugsvarer øger yderligere behovet for effektive forsyningskædeprocesser.

Regionalt har Nordamerika den største markedsandel på grund af sin modne sundhedsinfrastruktur, stærke IT-adoption og fokus på omkostningseffektiv drift. Europa følger med betydelige investeringer i digital sundhedstransformation. I mellemtiden forventes Asien-Stillehavet at opleve den hurtigste vækst, understøttet af udvidelse af sundhedsfaciliteter, regeringsmoderniseringsinitiativer og stigende anvendelse af cloud-baserede forsyningskædesystemer på tværs af nye økonomier.

Markedsindsigt:

- Markedet for Healthcare Supply Chain Management er vurderet til USD 325,43 millioner og forventes at nå USD 995,5 millioner i 2032, med en registreret 15% CAGR drevet af hurtig digital transformation.

- Automatisering, forudsigende analyse, RFID-værktøjer og cloud-platforme styrker indkøbseffektiviteten, reducerer spild og forbedrer realtids synlighed på tværs af sundhedsoperationer.

- Regulatorisk pres for produktsporbarhed og det voksende behov for sikre kølekædelogistik for biologiske produkter og vacciner accelererer løsningens adoption på hospitaler og i farmaceutiske forsyningslinjer.

- Høje implementeringsomkostninger, cybersikkerhedsbekymringer og fragmenterede leverandørøkosystemer skaber operationelle barrierer og forsinker teknologiintegration i udviklingsregioner.

- Nordamerika fører med 41% markedsandel, Europa følger med 32%, og Asien-Stillehavsområdet udvider sig hurtigt med 21%, understøttet af digitale sundhedsinvesteringer og voksende sundhedsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende efterspørgsel efter operationel effektivitet og omkostningsoptimering

Væksten i markedet for Healthcare Supply Chain Management drives af behovet for effektivitet og omkostningskontrol på tværs af hospitaler og plejenetværk. Udbydere strømliner indkøb, lagerkontrol og distribution for at reducere spild og forbedre ressourceudnyttelse. Automatisering forbedrer ordre nøjagtighed og minimerer manuelle fejl. Det forbedrer arbejdsgangens synlighed og understøtter strategisk planlægning. Organisationer fokuserer på at sænke driftsomkostninger uden at gå på kompromis med plejekvaliteten.

- For eksempel automatiserede ChenMed 80% af sine indkøbsordrer og fakturatransaktioner ved hjælp af Workday, hvilket ikke kun sparede klinikere betydelig tid, men også førte til målbare omkostningsbesparelser, der forbedrede effektiviteten af plejelevering.

Øget adoption af digitale og cloud-baserede forsyningskædeløsninger

Markedsspillere inden for Healthcare Supply Chain Management investerer i cloud-platforme og avanceret analyse for at styrke beslutningstagning i realtid. Digitale løsninger understøtter end-to-end sporing, hurtigere opfyldelse og forbedret leverandørsamarbejde. Det forbedrer datanøjagtighed og muliggør forudsigende prognoser. AI, maskinlæring og IoT-værktøjer øger forsyningskædens gennemsigtighed. Udbydere overgår til integrerede digitale systemer for at imødekomme stigende serviceforventninger.

- For eksempel er GHX Marketplace en cloud-baseret løsning, der udnytter data og analyse til at lede rekvirenter til foretrukne leverandører, hvilket hjælper med at øge indkøbseffektiviteten og kontrollere omkostninger.

Voksende regulatorisk pres og behov for produktsporbarhed

Adoptionen af markedet for Healthcare Supply Chain Management stiger på grund af reguleringer relateret til produktsikkerhed, serialisering og kvalitetssikring. Regeringer håndhæver strenge regler for at sikre ægtheden af farmaceutiske produkter og medicinsk udstyr. Det presser organisationer til at implementere sikre sporings- og dokumentationssystemer. Stærk sporbarhed reducerer risici for forfalskninger og sikrer overholdelse. Virksomheder styrker styringsrammer for at opfylde globale standarder.

Udvidelse af kølekædelogistik for biofarmaceutika og vacciner

Markedet for sundhedsforsyningskædestyring drager fordel af den stigende efterspørgsel efter kontrolleret opbevaring og transport af temperaturfølsomme produkter. Væksten i biologiske lægemidler, celleterapier og vacciner øger behovet for specialiseret logistik. Det understøtter bevarelse af produkternes effektivitet over lange forsyningsruter. Avancerede overvågningssystemer for kølekæder forbedrer pålideligheden. Sundhedsudbydere og distributører investerer i infrastruktur for at opretholde produkternes integritet.

Markedstendenser:

Øget integration af avanceret analyse, AI og automatisering på tværs af forsyningsnetværk

Markedstendenser inden for sundhedsforsyningskædestyring afspejler en hurtig integration af analyse, AI og automatisering for at forbedre nøjagtighed, reaktionsdygtighed og prognoseevne. Det understøtter datadrevet indkøb og forbedrer realtids synlighed på tværs af produktstrømme. AI-drevet efterspørgselsplanlægning reducerer mangler og styrker lagerkontrol. Automatisering forbedrer ordrebehandling og minimerer operationelle forsinkelser. Cloud-platforme forbedrer kommunikationen mellem leverandører og sundhedsudbydere. IoT-aktiverede sporingsenheder styrker forsendelsesovervågning og forbedrer produktsikkerheden. Udbydere bruger disse teknologier til at forbedre ydeevnen og reducere ineffektivitet.

- For eksempel implementerede DHL IoT-aktiveret forsendelsesovervågning i sin logistik inden for sundhed og biovidenskab, ved hjælp af sensorer til at spore forhold som temperatur, fugtighed og placering.

Udvidelse af blockchain, IoT og kølekædeteknologier for gennemsigtighed og produktsikkerhed

Markedet for sundhedsforsyningskædestyring observerer øget implementering af blockchain, IoT-sensorer og temperaturkontrolteknologier for at forbedre sporbarhed og produktsikkerhed. Det understøtter verifikation af produktautenticitet og reducerer risici for forfalskninger. Blockchain forbedrer datagennemsigtighed og sikrer transaktionsregistre. IoT-enheder overvåger miljøforhold og forbedrer forsendelsesoverholdelse. Innovationer inden for kølekæder forbedrer håndteringen af biologiske lægemidler, vacciner og kritiske terapier. Udbydere investerer i forbundne systemer for at beskytte produkternes integritet. Regulatorisk overholdelse og forsyningskæderesiliens forbedres gennem bredere anvendelse af disse teknologier.

- For eksempel sikrede integrationen af præcise IoT-temperatursensorer i distributionen af COVID-19-vacciner, at doserne forblev inden for det foreskrevne temperaturområde under hele transporten på tværs af lande, hvilket bevarede produkternes effektivitet under hele leveringsprocessen.

Analyse af markedsudfordringer:

Høje implementeringsomkostninger og begrænset digital infrastruktur i nye regioner

Markedet for sundhedsforsyningskædestyring står over for udfordringer fra høje implementeringsomkostninger, komplekse integrationsbehov og begrænset teknisk parathed i udviklingsregioner. Det kræver betydelige investeringer i software, hardware og kvalificeret personale. Budgetbegrænsninger i mindre sundhedsfaciliteter forsinker teknologiadoption. Ældre systemer hindrer problemfri dataudveksling og reducerer operationel synlighed. Dårlig netværksinfrastruktur påvirker systemets pålidelighed og realtidssporing. Udbydere kæmper for at opretholde en ensartet ydeevne på tværs af fragmenterede forsyningsmiljøer.

Datasikkerhedsrisici, Regulatorisk Kompleksitet og Leverandørkoordinationsproblemer

Markedet for Healthcare Supply Chain Management står over for risici forbundet med cybersikkerhedstrusler, skiftende overholdelsesregler og koordinering med flere leverandører. Det håndterer følsomme patient- og produktdata, der kræver stærk beskyttelse. Strenge regulatoriske rammer øger dokumentationsindsatsen og øger de operationelle byrder. Hyppige ændringer i globale forsyningspolitikker øger kompleksiteten. Fragmentering blandt leverandører skaber kommunikationshuller og forstyrrer forsyningskontinuiteten. Organisationer skal håndtere flere interessenter for at opretholde ensartet servicekvalitet og rettidig levering.

Markedsmuligheder:

Stigende Adgang til Digital Transformation og AI-drevne Forsyningskædeløsninger

Markedet for Healthcare Supply Chain Management har stærke muligheder på grund af den voksende brug af digitale platforme, AI-værktøjer og automatisering på tværs af sundhedsoperationer. Det understøtter forudsigende prognoser, forbedrer nøjagtigheden af indkøb og styrker beslutningstagning. AI-baserede systemer optimerer distributionsruter og reducerer forsinkelser. Cloud-baserede modeller forbedrer dataadgang og skalerbarhed for udbydere af alle størrelser. Vækst i RFID, IoT-sensorer og smarte lagerstyringssystemer fremmer innovation. Hospitaler og distributører adopterer avancerede værktøjer for at forbedre ydeevne og reducere operationelt spild.

Udvidelse af Kølekædenetværk og Globalisering af Biopharmaceutical Forsyningslinjer

Markedet for Healthcare Supply Chain Management drager fordel af stigende efterspørgsel efter udvidet kølekædekapacitet til at understøtte biologiske produkter, vacciner og cellebaserede terapier. Det styrker produktets integritet ved at forbedre temperaturkontrolleret logistik. Vækst i global produktion opmuntrer til investering i grænseoverskridende distributionsnetværk. Nye markeder giver muligheder for infrastrukturforbedringer og digital adoption. Bedre overvågningsteknologier forbedrer forsyningspålideligheden i fjerntliggende områder. Interessenter fokuserer på højværdi biologiske produkter for at åbne nye indtægtsstrømme og forbedre global konnektivitet.

Markedssegmenteringsanalyse:

Efter Komponent

Segmenteringen af Healthcare Supply Chain Management Market efter komponent inkluderer software og tjenester, hvor software har en betydelig andel på grund af stigende adoption af analyseplatforme, RFID-værktøjer og lagerstyringssystemer. Det forbedrer synligheden på tværs af indkøb, distribution og lageroperationer. Cloud-baseret og AI-aktiveret software vinder frem på grund af sin skalerbarhed og evne til realtidsopsporing. Tjenester udvider sig støt med højere efterspørgsel efter systemintegration, rådgivning og træningsstøtte. Udbydere søger administrerede tjenester for at reducere operationelle byrder og forbedre forsyningskædeydelsen.

- For eksempel brugte GE HealthCare Celonis process mining platformen til at optimere deres ordreopfyldelse, et verificeret projekt, der hjalp dem med at forkorte opfyldelsescyklussen med 18 dage og fremskynde pengestrømmen.

Efter Leveringsmetode

Segmentering efter leveringsmetode dækker on-premise og cloud-baserede modeller, hvor cloud-implementering vokser hurtigt på grund af lavere startinvesteringer og lettere skalerbarhed. Det understøtter fjernadgang, sikker datadeling og problemfri opdateringer på tværs af sundhedsnetværk. On-premise systemer forbliver relevante blandt store institutioner, der prioriterer fuld datakontrol og avanceret tilpasning. Cloud-platforme appellerer til mellemstore og nye sundhedsfaciliteter. Øget fokus på digital transformation styrker efterspørgslen efter fleksible og automatiserede forsyningskædeløsninger.

- For eksempel har Epic Systems, en førende leverandør af sundhedssoftware, rapporteret, at deres software nu hjælper med at administrere de elektroniske sundhedsregistre for over 305 millioner patienter i hele USA og verden over.

Efter Slutbruger

Segmentering efter slutbruger inkluderer hospitaler, medicinalvirksomheder og sundhedsdistributører, hvor hospitaler har en stor andel på grund af stigende efterspørgsel efter effektiv indkøb og optimering af lagerbeholdning. Det forbedrer patientpleje ved at reducere mangel på lager og spild. Medicinalvirksomheder investerer i avancerede systemer for at forbedre serialisering, sporing og global distributionseffektivitet. Distributører anvender digitale platforme til at håndtere store produktmængder og forbedre ordrepræcision. Vækst i biologiske produkter og medicinsk udstyr øger efterspørgslen efter integrerede og overensstemmende forsyningskædesystemer på tværs af alle slutbrugerkategorier.

Segmenteringer:

Efter Komponent

Efter Leveringsmetode

Efter Slutbruger

- Hospitaler

- Medicinalvirksomheder

- Sundhedsdistributører

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Stærk Markedstilstedeværelse og Teknologisk Lederskab i Nordamerika

Nordamerika har 41% af markedet for Healthcare Supply Chain Management, understøttet af stærk digital adoption og avanceret sundhedsinfrastruktur. Regionen opretholder en førende position med vedvarende investeringer i analyse, automatisering og integrerede forsyningskædeplatforme. Udbydere bruger RFID-værktøjer og cloud-baserede systemer til at forbedre operationel synlighed. Det drager fordel af strenge lovgivningsmæssige krav, der styrker produktsikkerhed og sporbarhed. Førende teknologileverandører understøtter kontinuerlig innovation på tværs af sundhedsnetværk. Hospitaler prioriterer enhedlige indkøbs- og distributionssystemer for at forbedre ydeevnen.

Voksende Moderniseringsindsats og Reguleringsmæssig Tilpasning i Europa

Europa fanger 32% af markedet for Healthcare Supply Chain Management, drevet af udbredte digitale transformationsinitiativer. Regionen fremmer modernisering på tværs af hospitaler, medicinalproducenter og logistikpartnere. Det oplever stigende adoption af automatisering og datadrevet planlægning på grund af udviklende overholdelsesrammer. Grænseoverskridende sundhedsaktiviteter øger behovet for højt koordinerede forsyningsnetværk. Udbydere investerer i avancerede sporingsløsninger for at opfylde strenge produktsikkerhedsstandarder. Vækst i produktion af biologiske produkter øger efterspørgslen efter robuste og fleksible forsyningskædesystemer.

Hurtig Digital Adoption og Udvidelse af Sundhedsinfrastruktur i Asien og Stillehavsområdet

Asien-Stillehavet tegner sig for 21% af markedet for Healthcare Supply Chain Management, understøttet af en udvidende sundhedsinfrastruktur og hurtig digitalisering. Regionen viser stærk adoption af cloud-baserede platforme på grund af skalerbarhed og omkostningseffektivitet. Den drager fordel af regeringsprogrammer, der fremmer modernisering af indkøb, lagerstyring og logistikoperationer. Vækst i farmaceutisk fremstilling styrker kravet om sikre og gennemsigtige forsyningsnetværk. Investeringer i kølekæder stiger for at støtte vacciner og biologiske produkter. Sundhedsudbydere implementerer digitale værktøjer for at forbedre distributionseffektiviteten og reducere operationelle forsinkelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Oracle (USA)

- Tecsys Inc. (Canada)

- Global Healthcare Exchange, LLC. (USA)

- Ascension (USA)

- Ochsner Health (USA)

- Banner Health (USA)

- Henry Schein, Inc. (USA)

- McKesson CORPORATION (USA)

- Cardinal Health (USA)

- Epicor Software Corporation (USA)

Konkurrenceanalyse:

Markedet for Healthcare Supply Chain Management er præget af stærk konkurrence drevet af teknologisk innovation, digital ekspansion og stigende efterspørgsel efter integrerede forsyningsplatforme. Ledende aktører fokuserer på cloud-baserede løsninger, realtidsanalyse og automatiseringsværktøjer, der forbedrer indkøbsnøjagtighed og styrker lagerets synlighed. Det opmuntrer til kontinuerlige opgraderinger i forudsigende prognoser, RFID-sporing og overholdelsesstyringsevner. Nøglevirksomheder udvider partnerskaber med hospitaler, farmaceutiske firmaer og distributører for at forbedre forbindelsen på tværs af forsyningsnetværk. Leverandører lægger vægt på cybersikkerhed, systemintegration og brugervenlige grænseflader for at støtte storskala implementeringer. Stigende interesse for AI og IoT-værktøjer intensiverer konkurrencen, hvor firmaer sigter mod højere værdi gennem personaliserede servicemodeller og robust dataintelligens. Etablerede aktører drager fordel af stærke globale fodaftryk, mens nye virksomheder introducerer omkostningseffektive og fleksible platforme for at fange nye muligheder.

Seneste udviklinger:

- I oktober 2025 lancerede Oracle Oracle AI Factory, der tilbyder strukturerede veje for kunder og partnere til at accelerere AI-adoption.

- I juni 2025 lancerede Tecsys TecsysIQ, en AI-drevet platform for indsigt i sundhedsforsyningskæden, der integrerer EHR’er og ERP-systemer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Leveringsmetode, Slutbruger og Region. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og økonomiske ændringer i ITALIEN på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Digital transformation vil accelerere med højere adoption af AI-drevet prognosticering, automatisering og avanceret analyse.

- Cloud-baserede platforme vil udvide sig og understøtte skalerbare, sikre og samarbejdende forsyningskædeoperationer.

- Efterspørgslen efter realtidsindsigt vil stige, hvilket fører til bredere brug af RFID, IoT-sensorer og blockchain-løsninger.

- Kølekædelogistik vil styrkes på grund af stigende mængder af biologiske produkter, vacciner og cellebaserede terapier.

- Sundhedsudbydere vil prioritere omkostningsoptimering, hvilket driver investering i integrerede indkøbs- og lagerstyringssystemer.

- Regulatorisk pres vil intensivere og presse organisationer til at adoptere avancerede sporbarheds- og serialiseringsteknologier.

- Grænseoverskridende sundhedsforsyningsnetværk vil vokse og kræve smartere logistikkoordinering og digital dokumentation.

- Cybersikkerhedsløsninger vil få større betydning, da forsyningskæder håndterer følsomme medicinske og produktdata.

- Vækstmarkeder vil hurtigt adoptere moderne forsyningskædeværktøjer, understøttet af infrastrukturudvikling og sundhedsudvidelse.

- Leverandørpartnerskaber og strategiske samarbejder vil øges, hvilket muliggør end-to-end forsyningskædeøkosystemer med samlet dataintelligens.