Markedsoversigt:

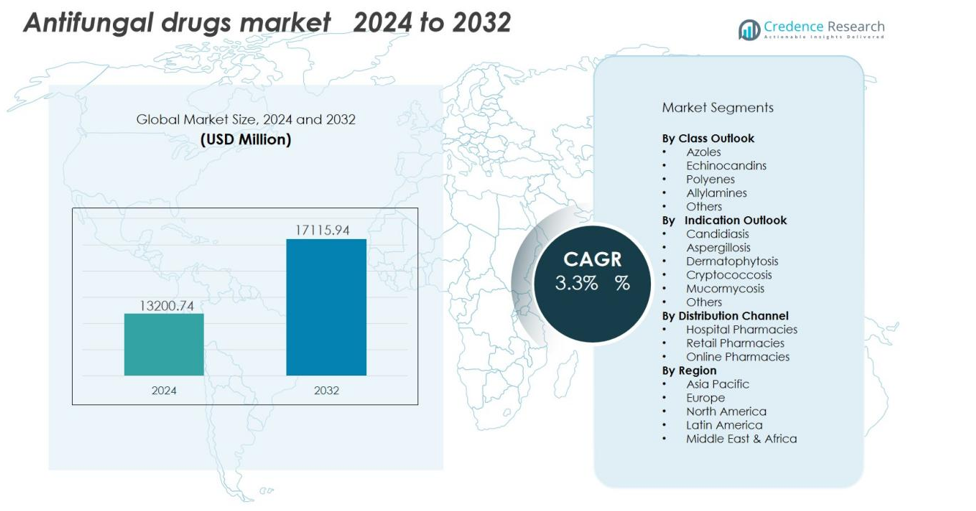

Markedet for svampedræbende lægemidler blev vurderet til USD 13.200,74 millioner i 2024 og forventes at nå USD 17.115,94 millioner i 2032, med en CAGR på 3,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for svampedræbende lægemidler 2024 |

USD 13.200,74 millioner |

| Markedet for svampedræbende lægemidler, CAGR |

3,3% |

| Markedet for svampedræbende lægemidler 2032 |

USD 17.115,94 millioner |

Væksten understøttes primært af den stigende forekomst af immunkompromitterede patienter, en aldrende global befolkning og højere anvendelse af invasive medicinske procedurer. Øget bevidsthed om svampeinfektioner og tilgængeligheden af håndkøbs-svampedræbende medicin har også accelereret markedsvæksten. Farmaceutiske virksomheder investerer i forskning og udvikling for at skabe næste generations lægemidler, der adresserer resistensproblemer og nye svampestammer.

Regionalt dominerede Nordamerika markedet for svampedræbende lægemidler i 2024 med over 40% af den samlede andel, understøttet af avancerede sundhedssystemer og stærk efterspørgsel efter receptpligtig medicin. Europa følger tæt med et modent farmaceutisk landskab og strenge infektionskontrolpraksis. Asien og Stillehavsområdet forventes at opleve den hurtigste vækst, drevet af udvidet adgang til sundhedspleje, stigende bevidsthed og en voksende risikobefolkning i Kina, Indien og Sydøstasien.

Markedsindsigt:

- Markedet for svampedræbende lægemidler blev vurderet til USD 13.200,74 millioner i 2024 og forventes at nå USD 17.115,94 millioner i 2032, med en udvidelse på en CAGR på 3,3% i prognoseperioden.

- Nordamerika havde 40% af markedsandelen i 2024 på grund af avanceret sundhedsinfrastruktur, høj behandlingsbevidsthed og tidlig adoption af innovative svampedræbende terapier.

- Europa tegnede sig for 28% af den samlede markedsandel, understøttet af stærke diagnostiske kapaciteter, statslig finansiering og en veletableret farmaceutisk base.

- Asien og Stillehavsområdet fangede 22% af markedsandelen og forventes at registrere den hurtigste vækst frem til 2032, drevet af udvidet adgang til sundhedspleje, højere infektionsrater og voksende e-apoteksnetværk.

- Efter klasse ledede azoler segmentet med 38% andel på grund af bredspektret aktivitet, mens echinocandiner fulgte med 25% andel, understøttet af stigende brug i resistente svampeinfektioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marked Drivere:

Stigende Forekomst af Svampeinfektioner Blandt Immunokomprimerede Populationer

Markedet for svampemidler drives af den voksende forekomst af svampeinfektioner blandt patienter med svækket immunsystem. Personer, der gennemgår kemoterapi, organtransplantationer eller langvarig kortikosteroidbehandling, har større risiko for invasive svampesygdomme. Spredningen af hospitalsinfektioner har yderligere øget efterspørgslen efter effektive svampemidler. Det drager fordel af øget opmærksomhed på tilstande som candidiasis, aspergillose og kryptokokkose, der kræver målrettede lægemiddelterapier. Udvidede diagnostiske kapaciteter har forbedret tidlig påvisning og opmuntret til rettidig svampemiddelintervention.

- For eksempel blev Pfizer Inc.’s svampemiddel Vfend (voriconazol) undersøgt i randomiserede, kontrollerede forsøg til primær behandling af invasiv aspergillose hos immunokomprimerede patienter. I en banebrydende undersøgelse (Studie 307/602) viste voriconazol bedre overlevelsesrater sammenlignet med den ældre standardterapi, konventionel amphotericin B.

Udvidelse af Den Geriatriske Befolkning og Øget Sundhedsudgifter

Globale aldringstendenser påvirker efterspørgslen efter svampemidler betydeligt. Ældre befolkninger er mere tilbøjelige til kroniske sygdomme, som svækker immuniteten og øger sårbarheden over for svampeinfektioner. Stigende sundhedsudgifter på tværs af både udviklede og nye økonomier understøtter bredere adgang til og tilgængelighed af lægemidler. Det driver også salg i hospitaler og detailapoteker, hvilket styrker efterspørgslen efter receptpligtige og håndkøbsprodukter. Fokuset på forebyggende pleje og tidlig behandling blandt ældre voksne fortsætter med at fremme dette marked.

- For eksempel fyldte Medicare Part D-modtagere i 2021 6,5 millioner topiske svampemiddelrecepter til en samlet pris på $231 millioner, hvor ketoconazol repræsenterede 36,6% af recepterne (2,4 millioner), nystatin 29,0% (1,9 millioner) og clotrimazol-betamethason-dipropionat 14,7% (0,9 millioner), hvilket fremhæver betydelige investeringer i geriatriske svampemiddelterapier i sundhedssystemet.

Fremskridt i Lægemiddelformuleringer og Nye Leveringssystemer

Innovation inden for svampemiddelformuleringer forbedrer behandlingsresultater og patientens overholdelse. Farmaceutiske virksomheder udvikler lægemidler med forlænget frigivelsesprofil, topiske løsninger og nye administrationsveje. Det adresserer problemer med lægemiddelresistens og minimerer toksicitet forbundet med ældre formuleringer. Liposomale og nanoteknologibaserede leveringssystemer forbedrer biotilgængelighed og målretningseffektivitet. Sådanne fremskridt udvider klinisk brug i både hospitals- og ambulante miljøer.

Stigende Opmærksomhed og Forbedret Diagnostisk Infrastruktur i Nye Økonomier

Forbedret sundhedsinfrastruktur i Asien og Stillehavet, Latinamerika og Mellemøsten har udvidet adgangen til svampemiddelterapier. Regeringer og sundhedsagenturer fremmer oplysningsprogrammer for svampeinfektioner og hygiejnestandarder. Det understøttes af bedre laboratoriediagnostik, der muliggør hurtigere identifikation af svampestammer. Voksende sygeforsikringsdækning og urbanisering bidrager til større adoption af ordinerede svampemidler. Markedet fortsætter med at drage fordel af disse strukturelle sundhedsforbedringer.

Markeds Tendenser:

Øget Fokus på Nye Antifungale Midler og Håndtering af Lægemiddelresistens

Markedet for antifungale lægemidler oplever et skift mod udvikling af innovative midler til at bekæmpe lægemiddelresistente svampestammer. Farmaceutiske virksomheder investerer i næste generations forbindelser, der målretter nye svampeveje og udviser bredere aktivitetsspektrum. Resistens over for eksisterende azoler og echinocandiner har intensiveret forskningen i alternative virkningsmekanismer. Det afspejler et strategisk fokus på sikrere lægemidler med reduceret hepatotoksicitet og forbedret patienttolerance. Pipeline inkluderer midler med dobbelte mekanismer, der adresserer både overfladiske og systemiske infektioner. Kombinationsterapier vinder også frem, hvilket forbedrer effektiviteten og minimerer udviklingen af resistens. Disse innovationer udvider terapeutiske muligheder i både hospitals- og samfundsplejeindstillinger.

- For eksempel annoncerede F2G Ltd. offentliggørelsen af vellykkede resultater fra fase IIb-forsøg i juni 2025 for olorofim, et nyt orotomide antifungalt middel. Dataene fra en undersøgelse af 203 patienter med livstruende invasive svampeinfektioner viste en positiv risiko-nytteprofil.

Stigende Anvendelse af Topiske og Receptfrie Formuleringer til Milde Infektioner

Forbrugerpræference for selvmedicinering og bekvemmelighed har drevet stærk vækst i topiske antifungale formuleringer. Cremer, geler og sprays bruges i stigende grad til at behandle overfladiske infektioner som fodsvamp, ringorm og gærinfektioner. Det har opmuntret farmaceutiske virksomheder til at udvide receptfrie porteføljer, der målretter dermatofytinfektioner. Øget bevidsthed om hygiejne og dermatologisk sundhed understøtter denne tendens i både by- og landdistriktsmarkeder. Digitale detail- og e-apotekplatforme øger yderligere produktets tilgængelighed og synlighed. Patienter foretrækker ikke-invasive produkter, der giver hurtig lindring med færre bivirkninger. Denne voksende tilbøjelighed til topiske og receptfrie løsninger supplerer salget af receptpligtige lægemidler og udvider det samlede markeds rækkevidde.

- For eksempel sælger Cipla Health en række populære forbrugerprodukter gennem forskellige e-apotekplatforme, herunder Tata 1mg, med nøglemærker som Clocip (et antifungalt pulver), Omnigel og Nicotex, der har stærke positioner i deres respektive markedskategorier.

Analyse af Markedsudfordringer:

Stigende Lægemiddelresistens og Begrænset Tilgængelighed af Nye Terapier

Markedet for antifungale lægemidler står over for voksende udfordringer fra lægemiddelresistente svampestammer, der reducerer behandlingseffektiviteten. Langvarig brug af azoler og echinocandiner har ført til reduceret følsomhed blandt almindelige patogener. Det begrænser terapeutiske muligheder og øger behovet for alternative lægemiddelklasser. Det langsomme innovationsniveau og begrænset godkendelse af nye antifungale molekyler skaber forsyningshuller i kritisk pleje. Farmaceutiske pipelines er underudviklede sammenlignet med antibakteriel forskning. Hospitaler er tvunget til at stole på ældre, mindre effektive lægemidler, hvilket fører til forlængede infektioner og højere dødelighedsrisici. At imødegå denne resistens kræver stærkere investering i forskning og kliniske forsøg.

Bivirkninger og Høje Behandlingsomkostninger Påvirker Patientoverholdelse

Antifungale lægemidler forårsager ofte toksicitet, herunder lever- og nyrekomplikationer, som påvirker patientens overholdelse. Det afskrækker langvarig terapi og komplicerer sygdomsbehandlingen. De høje omkostninger ved systemiske antifungale behandlinger skaber adgangsbarrierer i lav- og mellemindkomstregioner. Mange sundhedssystemer kæmper for at subsidiere disse essentielle lægemidler, hvilket begrænser udbredt brug. Dårlig opmærksomhed på svampeinfektioner forsinker yderligere diagnosen og forværrer resultaterne. Strenge regulatoriske godkendelsestidslinjer forsinker også introduktionen af sikrere alternativer. Disse faktorer begrænser samlet set markedsvækst og begrænser behandlingssuccesrater.

Markedsmuligheder:

Udvidet Forskning og Udvikling af Næste Generations Antifungale Midler

Markedet for antifungale lægemidler rummer betydelige muligheder gennem avanceret forskning rettet mod udvikling af sikrere og mere potente midler. Farmaceutiske virksomheder fokuserer på nye molekylære mål og antifungale peptider for at overvinde resistensudfordringer. Det åbner muligheder for lægemidler med forbedret farmakokinetik og færre bivirkninger. Samarbejder mellem biotekfirmaer og forskningsinstitutioner fremskynder opdagelsesrørledninger og kliniske forsøg. Den voksende brug af kunstig intelligens i lægemiddeldesign forbedrer molekylescreening og formuleringseffektivitet. Stigende offentlige og private midler til forskning i infektionssygdomme understøtter yderligere innovation i antifungal terapi. Disse bestræbelser forventes at skabe en ny generation af bredspektrede og præcisionsmålrettede antifungale lægemidler.

Fremvoksende Efterspørgsel på Tværs af Udviklingsregioner med Øget Adgang til Sundhedspleje

Udvidelse af sundhedsinfrastruktur og øget sygdomsbevidsthed i fremvoksende økonomier præsenterer store vækstmuligheder. Det drager fordel af stigende indkomstniveauer, forbedret forsikringsdækning og stærkere distributionsnetværk på tværs af Asien og Stillehavsområdet, Latinamerika og Afrika. Hospitaler og detailapoteker udvider deres porteføljer af antifungale produkter for at imødekomme stigende infektionsrater. Regeringer lægger vægt på infektionskontrol og forebyggende pleje, hvilket driver institutionelle køb af antifungale lægemidler. Lokale fremstillingsinitiativer hjælper med at reducere omkostninger og forbedre lægemiddeltilgængelighed. E-handelskanaler udvider også adgangen til håndkøbs- og receptpligtige produkter. Disse faktorer skaber samlet set et stærkt fundament for fremtidig markedsudvidelse.

Markedssegmenteringsanalyse:

Efter Klasseudsigter

Markedet for antifungale lægemidler er segmenteret i azoler, echinocandiner, polyener og allylaminer. Azoler dominerer markedet på grund af deres bredspektrede aktivitet og etablerede brug i behandling af systemiske og overfladiske infektioner. Det fortsætter med at se stærk adoption i både hospitals- og detailmiljøer for tilstande som candidiasis og aspergillose. Echinocandiner vokser hurtigt på grund af deres effektivitet mod resistente svampestammer og gunstige sikkerhedsprofil. Polyener forbliver vitale for alvorlige systemiske infektioner, mens allylaminer foretrækkes til dermatofytiske infektioner på grund af deres topiske effektivitet.

- For eksempel bruges Fujifilm Toyama Chemicals Amphotericin B Liposomal (AmBisome) i Japan til behandling af alvorlige systemiske svampeinfektioner, især i akutplejeindstillinger og for immunkompromitterede patienter, såsom dem med hæmatologiske maligniteter eller som har gennemgået stamcelletransplantation. Det faktiske antal af sådanne dokumenterede tilfælde på landsplan årligt er væsentligt lavere end 95.000, med nationale undersøgelser af specifikke alvorlige infektioner som mucormycosis eller dissemineret kryptokokkose, der typisk kun identificerer hundreder af tilfælde om året.

Efter Indikation Udsigt

Vigtige indikationer inkluderer aspergillose, candidiasis, dermatofytose og andre som kryptokokkose og mucormycosis. Candidiasis repræsenterer den største andel på grund af dens høje forekomst blandt indlagte og immunkompromitterede patienter. Det drager fordel af det stigende antal invasive svampeinfektioner, der kræver receptpligtige behandlinger. Behandlinger mod dermatofytose fortsætter med at udvide sig med øget opmærksomhed på hud- og negleinfektioner. Stigende tilfælde af sjældne svampesygdomme har også skabt ny efterspørgsel efter specialiserede svampemidler.

- For eksempel udviklede Scynexis Brexafemme (ibrexafungerp), den første nye non-azole orale svampemiddel, der opnåede en klinisk succesrate på 65,4% i forebyggelse af tilbagefald af vulvovaginal candidiasis over 24 uger i fase 3 CANDLE-forsøget, sammenlignet med 53,1% med placebo, hvilket demonstrerer overlegen teknologisk innovation i håndtering af kroniske gærinfektioner.

Efter Distributionskanal

Distributionskanaler inkluderer hospitalsapoteker, detailapoteker og online platforme. Hospitalsapoteker dominerer på grund af det høje antal recepter på systemiske svampemidler. Detailapoteker opretholder stabil vækst med udvidede håndkøbsmuligheder for topiske behandlinger. Det understøttes yderligere af online apoteker, der forbedrer tilgængeligheden og tilbyder bekvemme købsoptioner. Den voksende digitale sundhedsadoption fortsætter med at omforme distributionstendenser på tværs af både udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmenteringer:

Efter Klasse Udsigt

- Azoler

- Echinocandiner

- Polyenes

- Allylaminer

- Andre

Efter Indikation Udsigt

- Candidiasis

- Aspergillose

- Dermatofytose

- Kryptokokkose

- Mucormycosis

- Andre

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online Apoteker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika havde 40% af den globale markedsandel i 2024, hvilket gjorde det til det største regionale segment. Regionen drager fordel af avanceret sundhedsinfrastruktur, høj behandlingsbevidsthed og tidlig adoption af innovative svampedræbende lægemidler. Det fortsætter med at opleve stigende tilfælde af svampeinfektioner blandt immunkompromitterede befolkninger, hvilket driver efterspørgslen efter hospitalsbaserede lægemidler. Farmaceutiske virksomheder baseret i USA udvikler aktivt nye formuleringer med forbedret effektivitet og sikkerhed. Canada understøtter væksten gennem udvidelse af infektionskontrolprogrammer og stærke regulatoriske rammer. Robust forsikringsdækning og udbredt adgang til receptpligtige lægemidler styrker Nordamerikas førende position på det globale marked.

Europa

Europa tegnede sig for 28% af den samlede markedsandel i 2024, støttet af et veletableret sundhedssystem og konsekvent offentlig finansiering. Regionen udviser stærk efterspørgsel efter receptbaserede svampedræbende lægemidler, især i Tyskland, Storbritannien og Frankrig. Det drager fordel af høj bevidsthed om svampeinfektioner og tilgængeligheden af avancerede diagnostiske teknologier. Stigende tilfælde af resistente svampestammer har accelereret behovet for nye svampedræbende midler. Farmaceutiske samarbejder på tværs af europæiske nationer forbedrer forskningspipeline og adgang til essentielle terapier. Regulerende organer fortsætter med at håndhæve strenge lægemiddelsikkerhedsstandarder, der øger forbrugernes tillid.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 22% af markedsandelen i 2024 og forventes at registrere den hurtigste vækst frem til 2032. Stigende befolkningstæthed, udvidelse af sundhedsinfrastruktur og øget bevidsthed om svampeinfektioner understøtter denne vækst. Det får momentum fra højere forekomster af dermatofytose, candidiasis og hospitalsinfektioner. Lande som Kina, Indien og Japan investerer i modernisering af sundhedsvæsenet og lokal lægemiddelproduktion. Voksende e-apotek netværk og statslige sundhedsinitiativer udvider behandlingsadgangen. Styrket diagnostisk kapacitet og efterspørgsel efter overkommelige svampedræbende formuleringer fortsætter med at drive regional ekspansion.

Nøglespilleranalyse:

- Novartis AG

- Pfizer, Inc.

- Bayer AG

- Sanofi

- Merck & Co., Inc.

- GSK plc

- Abbott

- Glenmark

- Enzon Pharmaceuticals, Inc.

- Astellas Pharma, Inc.

Konkurrenceanalyse:

Markedet for svampedræbende lægemidler er kendetegnet ved intens konkurrence blandt globale farmaceutiske ledere fokuseret på produktinnovation og strategisk ekspansion. Nøglespillere inkluderer Novartis AG, Pfizer Inc., Bayer AG, Sanofi, Merck & Co., Inc., GSK plc og Abbott. Disse virksomheder opretholder stærke porteføljer af receptpligtige og håndkøbssvampedræbende terapier, der målretter systemiske og overfladiske infektioner. Det fortsætter med at udvikle sig gennem løbende investeringer i F&U med henblik på at udvikle bredspektrede og resistensmålrettede lægemidler. Markedsdeltagere styrker distributionsnetværk og partnerskaber for at udvide deres rækkevidde på tværs af nye regioner. Kontinuerlig reformulering af eksisterende lægemidler og introduktion af forbedrede leveringssystemer forbedrer terapeutiske resultater. Strategiske opkøb og samarbejder med forskningsinstitutioner understøtter yderligere konkurrencepræget differentiering og pipelinevækst.

Seneste Udviklinger:

- I april 2025 indgik Novartis en endelig aftale om at opkøbe Regulus Therapeutics Inc., med fokus på microRNA-baserede lægemidler, med en indledende betaling på $0,8 milliarder og milepæle op til $1,7 milliarder.

- I september 2025 lancerede Bayer sin Co.Lab AdVenture-platform, der forbinder biotek-startups i Shanghai med globale venturekapitalpartnere, herunder SIIC og Legend Capital.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Klasseudsigt, Indikationsudsigt, Distributionskanal og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Markedet for svampedræbende lægemidler vil opleve vedvarende vækst drevet af stigende globale infektionsrater.

- Farmaceutisk innovation vil fokusere på næste generations svampedræbende midler med forbedret sikkerhed og effektivitet.

- Stigende bevidsthed om svampeinfektioner vil styrke efterspørgslen i både udviklede og nye økonomier.

- Digitalisering af sundhedsvæsenet og udvidelse af telemedicin vil øge tilgængeligheden af receptpligtige og håndkøbslægemidler.

- Biotek-partnerskaber vil fremskynde forskning i nye svampedræbende molekyler og avancerede formuleringer.

- Topiske og håndkøbssegmenter vil vokse hurtigt på grund af patientpræference for selvpleje og hurtig lindring.

- Forbedrede diagnostik og hurtige testteknologier vil understøtte tidligere påvisning og rettidig behandling.

- Regeringsinitiativer, der fremmer infektionsforebyggelse og hospitalshygiejne, vil øge lægemiddeladoptionen.

- Udvidelse af e-apoteksplatforme vil gøre svampedræbende behandlinger mere tilgængelige for landbefolkninger.

- Markedet vil fortsætte med at konsolidere, med førende virksomheder, der forfølger opkøb og nye produktlanceringer for at styrke den globale tilstedeværelse.