Markedsoversigt

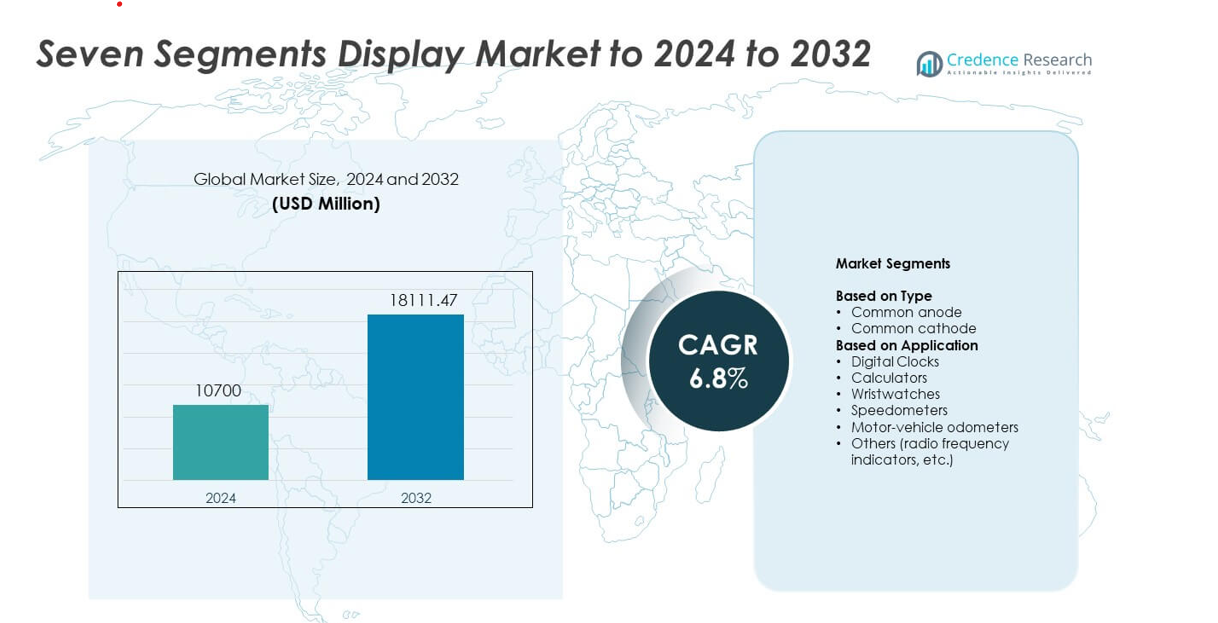

Markedet for syv segmenters displays blev vurderet til USD 10.700 millioner i 2024 og forventes at nå USD 18.111,47 millioner i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for syv segmenters displays størrelse 2024 |

USD 10.700 millioner |

| Markedet for syv segmenters displays, CAGR |

6,8% |

| Markedet for syv segmenters displays størrelse 2032 |

USD 18.111,47 millioner |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago og Broadcom er blandt de førende aktører, der former markedet for syv segmenters displays. Nordamerika fører industrien med omkring 32% andel, understøttet af stærk efterspørgsel fra industrielle kontroller, bilinstrumentbrætter og forbrugerenheder. Asien-Stillehavsområdet følger tæt på grund af sin store elektronikproduktionsbase og stigende brug af kompakte LED-indikatorer i apparater og lavprisudstyr. Europa forbliver et stabilt marked med jævn adoption på tværs af automatisering, medicinsk udstyr og måleværktøjer. Konkurrencen forbliver intens, da producenter fokuserer på at forbedre lysstyrke, energieffektivitet og længere driftstid, samtidig med at de understøtter højvolumenproduktion til globale forsyningskæder.

Markedsindsigt

- Markedet for syv segmenters displays nåede USD 10.700 millioner i 2024, forventes at stige til USD 18.111,47 millioner i 2032 og vil udvide sig med en CAGR på 6,8%.

- Væksten drives af stigende efterspørgsel inden for industrielle kontrolpaneler, forbrugerelektronik og bilinstrumentbrætter, hvor numeriske indikatorer understøtter klar, lavenergi informationsvisning.

- Tendenser inkluderer bredere adoption af energieffektive LED-segmenter, kompakte moduldesign og forbedret lysstyrkeensartethed, der understøtter slanke og bærbare enheder.

- Konkurrencen intensiveres, da leverandører forbedrer produktlevetid, termisk stabilitet og masseproduktions effektivitet, mens de står over for omkostningspres fra lavmargin displaykomponenter.

- Nordamerika fører med omkring 26,4% andel, Asien-Stillehavsområdet vokser hurtigst på grund af stærk elektronikproduktion, og industrielle applikationer har den største segmentandel på grund af tung brug i målere og diagnostisk udstyr.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Fælles anode førte markedet for syv segmenters displays i 2024 med omkring 58% andel. Stærk efterspørgsel kom fra forbrugerelektronik og industrielle enheder, der foretrækker stabil lysstyrke og lavere strømforbrug. Producenter bruger fælles anode-design, fordi de fungerer godt med standard mikrocontrollere og forenkler kredsløbsopstillinger. Designet understøtter også bred anvendelse i bilinstrumentbrætter og lavpris digitale målere. Fælles katode fulgte i brug på tværs af kompakte enheder, men dens andel forblev lavere på grund af højere driverkrav og begrænset kompatibilitet med visse kontrolsystemer.

- For eksempel når Samsungs LM301B EVO mid-power LED en typisk lysvirkningsgrad på 230 lm/W ved 5000 K og 0,2 W, hvilket understøtter meget effektiv generel belysning (f.eks. kontorer, skoler, lagre) og belysningsdesign til gartneri.

Efter Anvendelse

Digitale ure dominerede anvendelsessegmentet i 2024 med næsten 34% andel. Høj adoption kom fra forbrugerelektronik, hjemmeanordninger og kommercielle timere, der er afhængige af klart numerisk output og lang levetid. Segmentet voksede, da smarte hjemmeprodukter udvidede sig, og efterspørgslen efter lavpris displaymoduler forblev stærk. Lommeregnere og armbåndsure fortsatte stabil produktion, mens speedometre og kilometertællere i motorkøretøjer opnåede stabil brug i grundlæggende instrumentpaneler. Andre anvendelser, inklusive radiofrekvensindikatorer, understøttede nicheefterspørgsel på tværs af kommunikations- og måleværktøjer.

- For eksempel rapporterede Casio om G-SHOCK urenhedssalg på omkring 1,6 millioner i et enkelt kvartal, hvilket afspejler storskala brug af simple numeriske digitale displays i ure og armbåndsure.

Vigtige Vækstdrivere

Stigende efterspørgsel i forbruger- og industriteknologi

Voksende brug af syv-segment displays i ure, målere og basale elektroniske enheder driver stabil adoption. Mange producenter foretrækker denne displaytype, fordi den tilbyder lave omkostninger, enkel integration og lang levetid. Industrisystemer som panelmålere og tællere er også afhængige af holdbare numeriske displays, der fungerer godt i barske miljøer. Udvidelse i lavenergi-enheder og stabil efterspørgsel fra uddannelsesværktøjer understøtter yderligere markedsvækst.

- For eksempel har Raspberry Pi solgt mere end 68 millioner single-board computere (SBC’er og compute-moduler) på verdensplan pr. marts 2025.

Udvidelse af instrumentpaneler i biler

Bilapplikationer opretholder stærk efterspørgsel på grund af bred brug i kilometertællere, speedometre og advarselsindikatorer. Syv-segment displays tilbyder klar synlighed, hurtig respons og pålidelig ydeevne på tværs af varierende temperaturer. Deres lave fejlfrekvens gør dem velegnede til essentielle køretøjsudlæsninger. Vækst i tohjulere og økonomikøretøjer, der stadig er afhængige af enklere instrumentpanelmoduler, styrker langsigtet brug og driver konsekvente produktionsvolumener.

- For eksempel er den samlede årlige globale efterspørgsel efter motorcykler cirka 49,4 millioner enheder, med produktion i Indien alene, der overstiger 21 millioner enheder og Kina på omkring 17 millioner enheder årligt

Vækst af lavpris indlejrede systemer

Syv-segment displays forbliver populære i lavenergi indlejrede boards og træningsplatforme brugt i uddannelse, hobbyelektronik og små industrielle værktøjer. Udviklere vælger disse displays, fordi de understøtter nem interfacing og kræver minimal programmeringsindsats. Udvidet mikrocontroller adoption øger behovet for simple numeriske outputmoduler. Bred tilgængelighed på tværs af globale forsyningskæder holder priserne stabile og opmuntrer til skala på tværs af små og mellemstore enhedsproducenter.

Vigtige Tendenser og Muligheder

Skift mod energieffektive displaymoduler

Producenter investerer i displays med lavere strømforbrug for at betjene batteridrevne enheder og bærbare værktøjer. LED-baserede syv-segment enheder forbedrer effektiviteten, samtidig med at de opretholder lysstyrke og lang levetid. Tendensen understøtter større brug i håndholdte målere, kompakte timere og forbrugergadgets. Energifokuserede produktlinjer hjælper også virksomheder med at opfylde regulerings- og bæredygtighedsmål, hvilket skaber nye opgraderingsmuligheder på tværs af flere industrier.

- For eksempel er ams OSRAM’s DURIS E 2835 LED-familie dokumenteret til at opnå en typisk lysvirkningsgrad på omkring 225 lm/W (CRI 80 ved 4000 K) ved 0,5 W indgangseffekt i højtydende generelle belysningsapplikationer som downlights og lineære armaturer.

Stigende adoption i smarte og forbundne enheder

Vækst i simpel IoT-udstyr åbner nye muligheder for syv-segment displays som numeriske indikatorer for sensorer, strømforsyninger og kontrolpaneler. Mange lavpris smarte enheder kræver hurtig-læsbare outputs frem for komplekse skærme. Dette skift opmuntrer producenter til at integrere kompakte displays, der balancerer klarhed og overkommelighed. Øget brug i hjemmesystemer, små apparater og industrielle IoT-noder udvider markedsrækkevidden.

- For eksempel estimerede en undersøgelse fra analysefirmaet Berg Insight, at den installerede base af forbundne bygningsautomationsenheder ville nå 483 millioner enheder på verdensplan i 2022, hvilket afspejler den hurtige vækst af IoT-integration i kommercielle bygninger.

Muligheder i prisfølsomme nye markeder

Udviklingsregioner foretrækker fortsat syv-segment displays på grund af overkommelighed, nem reparation og stabil forsyning. Efterspørgslen stiger i uddannelsesprodukter, lavpris målere og husholdningselektronik, der favoriserer simpel numerisk output. Lokal produktionsvækst og stigende småskala elektronikproduktion skaber yderligere muligheder. Disse markeder tilbyder stærkt volumenpotentiale for leverandører fokuseret på holdbare og billige displaymoduler.

Vigtige udfordringer

Konkurrence fra avancerede displayteknologier

Bredere brug af LCD- og OLED-moduler reducerer langsigtet efterspørgsel i premium-enheder. Disse teknologier tilbyder flerfarvet output, højere detaljer og fleksible layouts, som tiltrækker mange producenter. Efterhånden som funktionsrige enheder udvides, står syv-segment displays over for begrænsede roller uden for grundlæggende numeriske applikationer. Skiftet presser leverandører til at fokusere på prisledelse eller nicheindustrielle anvendelser.

Begrænset funktionalitet sammenlignet med moderne interfaces

Syv-segment displays præsenterer kun numeriske data, hvilket begrænser adoption i enheder, der kræver ikoner, tekst eller komplekse visuelle elementer. Forbrugerpræference for rigere interfaces påvirker markeder som wearables og avancerede hjemmegadgets. Udviklere kan foretrække kompakte grafiske displays, der giver bredere information på samme plads. Denne begrænsning bremser væksten i innovationsdrevne produktkategorier og indsnævrer fremtidig anvendelsesmuligheder.

Regional analyse

Nordamerika

Nordamerika havde omkring 32% andel af syv-segment displaymarkedet i 2024, understøttet af stærk efterspørgsel fra forbrugerelektronik, industrielle målere og bilklynger. Mange enhedsproducenter i USA og Canada er afhængige af stabile numeriske displays til timere, tællere og lavpris indlejrede systemer. Væksten fortsatte, da produktionsanlæg opgraderede kontrolpaneler, og husholdningselektronik opretholdt stabile salg. Adoption i uddannelsessæt og testudstyr hjalp også med at opretholde regional efterspørgsel. Stabile forsyningskæder og løbende brug i grundlæggende digitale enheder holdt regionen indflydelsesrig i den samlede markedsaktivitet.

Europa

Europa tegnede sig for næsten 27% af andelen i 2024, understøttet af stærk industriel automatiseringsaktivitet og bred anvendelse i bilinstrumentpaneler. Producenter i Tyskland, Frankrig, Italien og Storbritannien integrerede syv-segment moduler i målere, sikkerhedsudstyr og kompakte kontrolsystemer. Efterspørgslen forblev stabil, da industrielle opgraderinger og produktion af små apparater forblev aktive. Anvendelse i forbrugerure, ovne og basale husholdningsapparater støttede også forsendelserne. Reguleringsfokus på energieffektive komponenter opmuntrede til vedtagelsen af forbedrede LED-segmenter, hvilket styrkede regionens konsekvente bidrag til de globale markedsvolumener.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte markedet med omkring 34% andel i 2024, drevet af storstilet elektronikproduktion på tværs af Kina, Japan, Sydkorea og Indien. Høje produktionsvolumener i lommeregnere, ure, lavprisapparater og læringssæt styrkede den regionale dominans. Bil- og industrimaskineproducenter brugte også syv-segment displays i instrumentbrætter og panelmålere. Udvidelsen af IoT-enhedsproduktion skabte ny efterspørgsel efter simple numeriske indikatorer. Lavere produktionsomkostninger og brede leverandørnetværk understøttede høje eksporttal, hvilket holdt Asien og Stillehavsområdet som den mest betydningsfulde bidragyder til det globale syv-segment displaymarked.

Latinamerika

Latinamerika repræsenterede næsten 4% andel i 2024, og efterspørgslen voksede fra husholdningselektronik, bilinstrumentbrætter og basale industrielle værktøjer. Markeder i Brasilien, Mexico og Argentina brugte syv-segment displays i timere, lavprisapparater og panelmålere. Vækst kom også fra uddannelsessæt og elektroniske produkter på begynderniveau. Regionens elektronikforsyningskæde fortsætter med at udvide sig langsomt, hvilket skaber plads til omkostningseffektive displaymoduler. Selvom konkurrencen fra importerede alternativer forbliver stærk, understøtter stabil vedtagelse i forbruger- og industrielle applikationer regionens moderate men stabile tilstedeværelse på det globale marked.

Mellemøsten og Afrika

Mellemøsten og Afrika havde omkring 3% andel i 2024, hovedsageligt understøttet af industrielle applikationer, basal instrumentering og overkommelige husholdningselektronik. Efterspørgslen i GCC-landene kom fra kontrolpaneler, timere og målere brugt i bygge- og energiprojekter. Bredere regional vedtagelse voksede i lavprisapparater og uddannelseselektronik. Begrænset lokal produktion holdt afhængigheden af importerede komponenter høj, men stabile behov i forsyningsmålere og digitale tællere opretholdt konsekvent brug. Langsom men stabil vækst forventes, efterhånden som infrastruktur- og forbrugerelektronikmarkederne udvider sig på tværs af nøgleudviklingsøkonomier.

Markedssegmenteringer:

Efter type

- Fælles anode

- Fælles katode

Efter anvendelse

- Digitale ure

- Lommeregnere

- Armbåndsure

- Speedometre

- Bilens kilometertællere

- Andre (radiofrekvensindikatorer osv.)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies og Broadcom Inc. leder konkurrencen på markedet for displays i de syv segmenter. Landskabet viser en stabil innovation, da leverandører forbedrer lysstyrke, holdbarhed og strømbesparelser for at imødekomme nye designbehov. Mange producenter fokuserer nu på kompakte moduler, der understøtter slanke enheder og strammere layouts. Virksomheder forbedrer også farveensartethed og synsvinkler for at understøtte industrielle målere, apparater og kontrolpaneler. Stærk efterspørgsel fra forbrugerelektronik og biludstyr driver bredere brug af robuste LED-segmenter med længere levetid. De fleste konkurrenter investerer i bedre emballage og termisk kontrol for at øge stabiliteten i barske miljøer. Globale distributionsnetværk hjælper med at nå forskellige købere, mens løbende produktopdateringer understøtter designfleksibilitet for ingeniører. Det konkurrencedygtige felt forbliver aktivt, da virksomheder stræber efter pålidelige, omkostningseffektive og energieffektive digitale displays.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 lancerede Nichia Corporation tilføjelser til sin PLS (Pixelated Light Solution) mikro-pixelerede LED-linje, inklusive µPLS Mini og DominoPLS.

- I 2025 fortsætter Asian Electronics med at udvide sin GALAXY-brand syv-segment LED-portefølje, inklusive multi-cifrede 0,56-tommer moduler til instrumenter, apparater og industrielle paneler, med RoHS-kompatible, lavstrømsdesign.

- I 2024 modtog Avago (nu Broadcom) syv-segment HDSP-serien opdateret designdokumentation fra Broadcom for 14,2-mm (0,56-tommer) AlInGaP LED-displays, hvilket styrker den traditionelle Avago numeriske displaylinje i høj-synlighedspaneler.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, og Geografi. Den beskriver førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil stige inden for lavprisforbrugerelektronik og basale digitale enheder.

- Bilklustre vil fortsætte med at bruge numeriske displays til essentielle aflæsninger.

- Industrielle målere og kontrolpaneler vil opretholde stabil langsigtet adoption.

- Energieffektive LED-segmenter vil opnå bredere præference blandt producenter.

- Fremvoksende markeder vil drive stærk volumen vækst gennem omkostningsfokuseret produktion.

- IoT-enheder vil bruge flere simple numeriske indikatorer for hurtig datavisning.

- Uddannelsesværktøjer og læringssæt vil udvide brugen i træningsmiljøer.

- Leverandører vil fokusere på holdbarhed og længere driftstid for at forblive konkurrencedygtige.

- Konkurrence fra avancerede displays vil presse virksomheder mod nicheapplikationer.

- Produktopgraderinger vil lægge vægt på lavere strømforbrug og kompakt moduldesign.