Oversigt over markedet for Talent Acquisition og Staffing Technology:

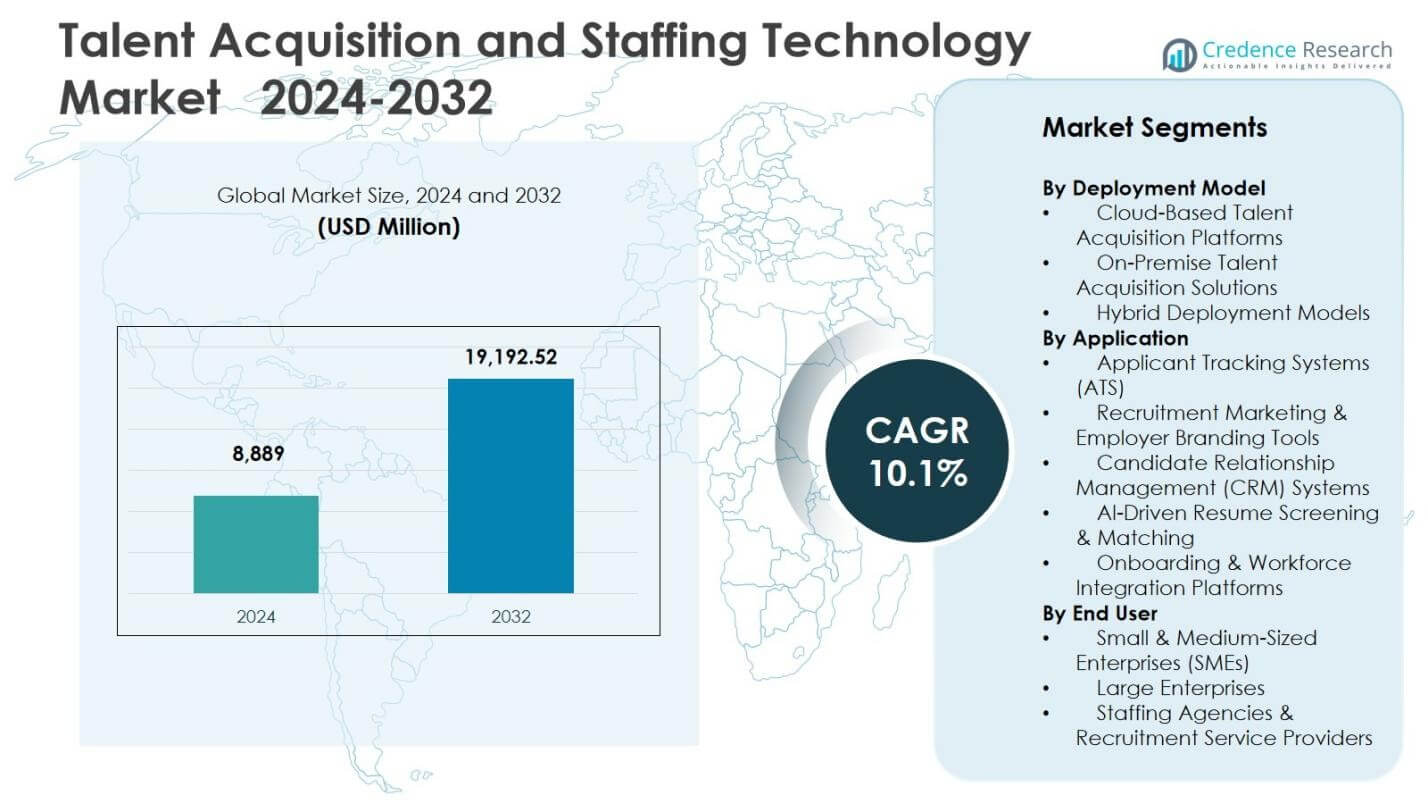

Markedet for Talent Acquisition og Staffing Technology blev vurderet til USD 8.889 millioner i 2024 og forventes at nå USD 19.192,52 millioner i 2032, med en CAGR på 10,1% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Talent Acquisition og Staffing Technology 2024 |

USD 8.889 millioner |

| Markedet for Talent Acquisition og Staffing Technology, CAGR |

10,1% |

| Markedets Størrelse for Talent Acquisition og Staffing Technology 2032 |

USD 19.192,52 millioner |

Indsigter i markedet for Talent Acquisition og Staffing Technology

- Markedsoversigten afspejler stigende adoption af cloud-baserede talent acquisition-platforme, hvor cloud-segmentet tegner sig for 64,2% andel i 2024, drevet af skalerbarhed, muligheden for fjernansættelse og SaaS-baserede implementeringsmodeller.

- Markedsdrivere inkluderer stigende afhængighed af AI-aktiveret CV-screening, forudsigende ansættelsesanalytik og automatiseringsledede rekrutteringsarbejdsgange, der forbedrer ansættelseshastighed, kandidatkvalitet og datadrevet beslutningstagning på tværs af virksomhed og SME-segmenter.

- Markedsanalysen viser stærk tilstedeværelse af førende løsningsudbydere som Oracle, SAP SE, Workday, iCIMS, SmartRecruiters, Bullhorn og UKG, med fokus på platforminnovation, arbejdsgangsintegration og færdighedsbaserede ansættelsesmuligheder.

- Regional analyse indikerer, at Nordamerika førte markedet med 34,6% andel i 2024, efterfulgt af Europa med 27,8% andel og Asien og Stillehavsområdet med 24,1% andel, understøttet af voksende virksomheders digitale ansættelsesadoption.

Analyse af Markedssegmentering:

Efter Implementeringsmodel

Markedet for Talent Acquisition og Staffing Technology efter implementeringsmodel er primært drevet af den hurtige adoption af digitale rekrutteringsøkosystemer. Cloud-baserede Talent Acquisition Platforme fremstod som den dominerende undersegment med en andel på 64,2% i 2024, understøttet af skalerbarhed, muligheden for fjernansættelse, hurtigere implementering og lavere infrastrukturudgifter. Organisationer foretrækker i stigende grad abonnementsbaserede SaaS-modeller til at integrere ATS, CRM og AI-screening værktøjer på tværs af globale ansættelsesarbejdsgange. On-Premise Løsninger havde en andel på 21,7%, der henvender sig til datasensitive virksomheder, mens Hybrid Implementeringsmodeller tegnede sig for 14,1%, drevet af virksomheder, der gradvist overgår fra ældre rekrutteringsinfrastruktur til cloud-platforme.

- For eksempel valgte Adani Enterprises Oracle Taleo Cloud Service i 2019 som sin primære implementering til ansøgersporing, og overgik fra ældre systemer for at understøtte globale operationer.

Efter Anvendelse

På tværs af anvendelseskategorier afspejler markedet en stærk efterspørgsel efter automatiseringsaktiverede ansættelsesarbejdsgange. Ansøgersporingssystemer (ATS) repræsenterede den dominerende undersegment med en andel på 38,6% i 2024, drevet af centraliseret kandidatdatabasestyring, automatisering af interviewsplanlægning og overholdelsessporing. Rekrutteringsmarkedsføring og arbejdsgiverbrandingsværktøjer udgjorde 19,4%, mens Kandidatforholdsstyringssystemer (CRM) fangede 17,8%, som understøtter talentpipeline-engagement. AI-drevet CV-screening og matchning havde en andel på 14,9%, fremmet af nøjagtighed i udvælgelse, og Onboarding & Workforce Integration Platforms repræsenterede 9,3%, i tråd med digitale HR-transformationsinitiativer.

- For eksempel lancerede iCIMS sin “Candidate Experience Platform” i 2024 for at automatisere brandede karrieresider og personlig leverance af indhold.

Efter Slutbruger

Efter slutbruger viser markedet en stærkere teknologiadoption blandt ansættelsesmiljøer i virksomhedsskala. Store virksomheder dominerede segmentet med en andel på 52,8% i 2024, drevet af behov for rekruttering i stort omfang, multiregional arbejdsstyrkeudvidelse og strukturerede, overholdelsesdrevne ansættelsesoperationer. Små og mellemstore virksomheder (SMV’er) udgjorde 29,5%, understøttet af omkostningseffektive cloud-ansættelsesplatforme og en stigende præference for automatiseret kandidatsøgning og screening. Vikarbureauer og rekrutteringstjenesteudbydere havde en andel på 17,7%, ved at udnytte AI-aktiverede talentmarkedspladser, digitale søgeværktøjer og CRM-baseret kandidatangagement for at forbedre placeringshastighed og serviceeffektivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Stigende Adoption af AI-aktiveret Rekrutteringsautomatisering

Markedet for Talent Acquisition og Staffing Technology oplever stærk vækst på grund af den stigende adoption af AI-aktiveret automatisering på tværs af sourcing, screening og kandidatangagementsarbejdsgange. Organisationer implementerer i stigende grad AI-drevet CV-parsing, forudsigende kandidatmatchning, samtalechatbots og automatiseret interviewsplanlægning for at reducere ansættelsescirkeltid og forbedre rekrutteringsproduktiviteten. Virksomheder værdsætter teknologi, der forbedrer talentkvalitet, styrker bias-bevidst screening og muliggør datadrevne ansættelsesbeslutninger. Skiftet mod ansættelsesmiljøer med stort volumen og fjernarbejde accelererer yderligere investeringer i automatiseringscentriske rekrutteringsplatforme, hvilket positionerer AI-drevne ansættelsesøkosystemer som en primær katalysator for vedvarende markedsudvidelse.

- For eksempel behandler Unilever årligt 1,8 millioner jobansøgninger ved hjælp af AI-spil fra Pymetrics for at matche kandidatprofiler med succesfulde medarbejdere, efterfulgt af HireVue-videointerviews vurderet af maskinlæringsalgoritmer.

Udvidelse af fjern- og hybridarbejdsstyrkens ansættelsesmodeller

Den hurtige udvidelse af fjern- og hybridarbejdsmiljøer driver en accelereret adoption af digitale ansættelsesplatforme og cloud-baserede bemandingsteknologier. Organisationer har brug for virtuelle rekrutteringsværktøjer til at understøtte fjerninterviews, digitale vurderinger, online onboarding og koordination af distribueret arbejdsstyrke. Global talent sourcing er blevet en strategisk prioritet, hvilket øger afhængigheden af platforme, der muliggør rekruttering på tværs af grænser, centraliserede talentpipelines og ansættelsesprocesser klar til overholdelse. HR-teams prioriterer også samarbejdssystemer, der integrerer ATS, CRM og arbejdsstyrkestyringsløsninger for at strømline geografisk spredte ansættelsesoperationer, hvilket resulterer i stærk teknologisk penetration på tværs af store og mellemstore organisationer.

- For eksempel udvidede LinkedIn sin funktion til virtuelle interviews ved at integrere Microsoft Teams for at forbedre live-interview- og vurderingsoplevelser for distribuerede ansættelsesteams.

Øget efterspørgsel efter datadrevne og forudsigende ansættelsesindsigter

Den voksende afhængighed af arbejdsstyrkeanalyse og forudsigende talentindsigter er en stor vækstdriver i markedet for Talent Acquisition og Staffing Technology. Virksomheder investerer i platforme, der leverer realtidsdashboards, ansættelsestragtanalyse, rekrutteringspræstationsmålinger og talentpipelineprognoser. Forudsigende analysetools hjælper organisationer med at identificere kompetencehuller, forudsige ansættelsesbehov og optimere sourcingstrategier, hvilket resulterer i målbare omkostnings- og effektivitetsfordele. Datacentrerede ansættelsesøkosystemer understøtter også strategisk arbejdsstyrkeplanlægning og forbedrer beslutningstagning på tværs af rekrutteringsfunktioner, hvilket opmuntrer til bredere adoption af analyseintegrerede HR- og bemandingsteknologiløsninger på tværs af industrier.

Vigtige tendenser og muligheder

Integration af AI, talentintelligens og færdighedsbaserede ansættelsesplatforme

En vigtig tendens, der former markedet, er den voksende integration af AI-drevet talentintelligens med færdighedsbaserede ansættelsesrammer. Organisationer skifter fra rollebaseret rekruttering til kapabilitetscentrerede evalueringsmodeller understøttet af færdighedskortlægning, kapabilitetsgrafer og præstationsforbundne kandidatindsigter. Platforme, der kombinerer ATS, CRM, talentanalyse og interne mobilitetssystemer, skaber forenede ansættelsesøkosystemer, der fremmer arbejdsstyrkeagilitet og karriereudvikling. Denne overgang åbner muligheder for leverandører, der tilbyder færdighedstaksonomiarkitektur, kapabilitetsbenchmarking og AI-vejledt intern talentomplacering, hvilket understøtter langsigtede arbejdsstyrketransformationsstrategier på tværs af digitalt udviklende virksomheder.

- For eksempel integrerer IBM’s watsonx Orchestrate AI-indsigter i HR-arbejdsgange for at automatisere kandidatscreening og understøtte færdighedsbaseret rollematching til interne mobilitetsprogrammer.

Voksende muligheder i SMB-adoption og branchespecifikke rekrutteringsløsninger

Markedet præsenterer voksende muligheder i små og mellemstore virksomheder og branchespecifikke rekrutteringsteknologiske implementeringer. SMB’er adopterer i stigende grad overkommelige cloud-native ansættelsesplatforme for at automatisere sourcing, screening og onboarding-processer uden store infrastrukturinvesteringer. Samtidig vinder branchefokuserede talentplatforme skræddersyet til sundhedssektoren, IT-tjenester, fremstilling og gig-økonomi bemanding frem på grund af specialiserede krav til overholdelse, legitimation og færdighedsmatching. Leverandører, der tilbyder modulære, skalerbare og sektortilpassede rekrutteringsløsninger, er godt positioneret til at fange nye adoptionsmuligheder på tværs af forskellige arbejdsstyrkemiljøer.

- For eksempel tilbyder Vars Health’s NexusATS sundhedspersonaleagenturer med legitimationsstyring, automatiseret overholdelsessporing og støtte til ansættelse i stort volumen, der integrerer med jobportaler for proaktiv sourcing af sygeplejersker og læger.

Vigtige udfordringer

Databeskyttelse, kompleksitet i overholdelse og risici ved etisk AI-adoption

Markedet for talentanskaffelse og bemandingsteknologi står over for udfordringer relateret til databeskyttelse, lovgivningsmæssig overholdelse og etisk AI-implementering. Rekrutteringsplatforme behandler følsomme kandidatoplysninger på tværs af geografier, der er underlagt udviklende rammer som GDPR og regler for datalokalisering. Organisationer skal håndtere risici forbundet med automatiseret beslutningstagning, algoritmisk bias og gennemsigtighed i AI-drevet screening. At sikre ansvarlig datastyring, sikker kandidatprofilering og revisionsklare rekrutteringsarbejdsgange øger implementeringskompleksiteten og overholdelsesomkostningerne, hvilket kræver, at leverandører og virksomheder prioriterer robust sikkerhed, etiske AI-standarder og lovgivningsmæssig tilpasning på tværs af ansættelsesøkosystemer.

Integrationsbarrierer og organisatoriske forandringsledelsesbegrænsninger

En anden vigtig udfordring opstår fra kompleksiteten ved integration og begrænsninger i organisatorisk forandringsledelse under teknologiadoption. Mange virksomheder opererer med fragmenterede rekrutteringsinfrastrukturer, der kombinerer ældre HR-systemer, manuelle arbejdsgange og adskilte dataomgivelser. Implementering af moderne ATS, CRM, analyse- og automatiseringsplatforme kræver procesomlægning, opkvalificering af arbejdsstyrken og tværfunktionel tilpasning. Modstand mod teknologisk overgang, høje tilpasningskrav og interoperabilitetsgab mellem HR- og forretningsapplikationer kan forsinke implementeringstidslinjer og reducere forventet ROI. At adressere integrationsskalerbarhed og brugeradoptionsparathed forbliver kritisk for en vellykket transformation af ansættelsesteknologiske miljøer.

Regional Analyse

Nordamerika

Nordamerika havde en stærk position på markedet for Talent Acquisition og Staffing Technology, drevet af avanceret HR-digitalisering, AI-aktiverede rekrutteringsøkosystemer og udbredt virksomhedsadoption af cloud-baserede ansættelsesplatforme på tværs af teknologi-, BFSI- og professionelle servicesektorer. Regionen tegnede sig for 34,6% andel i 2024, understøttet af investeringer i prædiktiv analyse, færdighedsbaseret ansættelse og automatiseringsdrevet arbejdsstyrkeplanlægning. Den stigende afhængighed af fjernansættelse, compliance-klar ATS-integrationer og storskala rekrutteringsmoderniseringsinitiativer blandt Fortune 500-virksomheder fortsætter med at styrke markedsvæksten, mens leverandørinnovation inden for AI-matching, CRM-integrerede bemandingsværktøjer og medarbejderlivscyklusplatforme forstærker markedslederskab.

Europa

Europa viste en stabil ekspansion på markedet på grund af stærk vægt på databeskyttelseskompatible rekrutteringsplatforme, struktureret arbejdsstyrkestyring og digital talent sourcing-adoption på tværs af fremstillings-, bil- og offentlige sektororganisationer. Regionen fangede 27,8% andel i 2024, understøttet af adoption af cloud-første ATS-løsninger, flersprogede rekrutteringsarbejdsgange og AI-assisteret kandidatscreening i overensstemmelse med regionale arbejdsmarkedsregler. Vækst forstærkes yderligere af grænseoverskridende ansættelsesbehov, virksomhedsfokus på arbejdsstyrkemobilitet og vedvarende investeringer i analyse-drevet ansættelsesoptimering. Den stigende implementering af hybride rekrutteringsøkosystemer på tværs af Vesteuropa og Nordeuropa fortsætter med at forbedre platformspenetration og teknologimodenhed.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fremstod som en af de hurtigst voksende regioner på markedet for Talent Acquisition og Staffing Technology, drevet af hurtig virksomhedsdigital transformation, stærk IT- og servicesektoransættelse og stigende adoption af cloud-baserede rekrutteringsplatforme blandt store virksomheder og SMV’er. Regionen tegnede sig for 24,1% andel i 2024, understøttet af stigende efterspørgsel efter skalerbare ATS, AI-drevet CV-screening og højvolumen ansættelsesautomatisering på tværs af Indien, Kina og Sydøstasien. Voksende regionale startup-økosystemer, multinationale arbejdsstyrkeudvidelser og stigende investering i færdighedsbaserede og mobilaktiverede rekrutteringsløsninger fortsætter med at accelerere platformadoption og regional markedsudvikling.

Latinamerika

Latinamerika registrerede stigende adoption af bemandings- og rekrutteringsteknologiløsninger, drevet af modernisering af virksomhedsansættelser, vækst i outsourcing og delte servicesektorer og stigende efterspørgsel efter digitale kandidat sourcing- og onboarding-platforme. Regionen repræsenterede 7,2% andel i 2024, understøttet af cloud-baserede ATS-implementeringer, teknologiinvesteringer blandt regionale serviceudbydere og stigende afhængighed af datadrevne rekrutteringsarbejdsgange. Markedsvækst påvirkes af stigende arbejdsstyrkemobilitet, fremvoksende startup-ansættelsesøkosystemer og gradvis integration af AI-aktiveret screening og CRM-baserede talent engagement-værktøjer, især på tværs af Brasilien, Mexico og Chile, hvilket styrker overgangen fra manuelle ansættelsespraksisser til automatiserede platforme.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika oplever en målt men stigende adoption af teknologi-løsninger til talentanskaffelse og bemanding, understøttet af regeringens digitale transformationsprogrammer, voksende behov for virksomheders rekruttering og moderniseringsinitiativer på tværs af olie & gas, bygge- og finanssektoren. Regionen tegnede sig for 6,3% andel i 2024, drevet af cloud-baserede ansættelsesplatforme, centraliserede talentkildesystemer og voksende implementering af mobilaktiverede rekrutteringsværktøjer. Øgede investeringer i arbejdsstyrkelokaliseringsprogrammer, grænseoverskridende ansættelsesstyring og adoption af analyseintegrerede rekrutteringsøkosystemer på tværs af GCC-økonomier fortsætter med at øge teknologipenetrationen og styrke regional markedsdeltagelse.

Segmenteringer af markedet for talentanskaffelse og bemandingsteknologi:

Efter implementeringsmodel

- Cloud-baserede talentanskaffelsesplatforme

- On-premise talentanskaffelsesløsninger

- Hybrid implementeringsmodeller

Efter anvendelse

- Ansøgersporingssystemer (ATS)

- Rekrutteringsmarkedsføring & værktøjer til arbejdsgiverbranding

- Kandidatforholdsstyringssystemer (CRM)

- AI-drevet CV-screening & matchning

- Onboarding & arbejdsstyrkeintegrationsplatforme

Efter slutbruger

- Små & mellemstore virksomheder (SMV’er)

- Store virksomheder

- Bemandingsbureauer & rekrutteringstjenesteudbydere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analysen af konkurrencelandskabet i markedet for Talent Acquisition og Staffing Technology er formet af nøgleaktører som Oracle, SAP SE, Workday, iCIMS, Greenhouse, SmartRecruiters, Bullhorn, Recruit Holdings, UKG og ADP. Markedet afspejler en blanding af etablerede leverandører af HR-teknologi til virksomheder og specialiserede rekrutteringsplatformudbydere, der fokuserer på innovation inden for AI-drevet screening, cloud-baserede ATS-løsninger og analyseaktiverede ansættelsesarbejdsgange. Leverandører lægger vægt på produktdifferentiering gennem automatiseringsmuligheder, færdighedsbaserede ansættelsesværktøjer, optimering af kandidatoplevelser og problemfri integration med HRIS og arbejdsstyringssystemer. Strategiske prioriteter inkluderer platforms-skalerbarhed, multi-regional compliance-parathed og modulær arkitektur til at understøtte hybride og højvolumen rekrutteringsmiljøer. Markedet oplever også partnerskaber med HR-konsulentfirmaer, investeringer i talentintelligensløsninger og udvidelse til SMB-fokuserede SaaS-tilbud for at styrke kundereach. Løbende forbedringer inden for prædiktiv analyse, rekrutteringsmarkedsføring og CRM-drevet talentpipeline-styring gør det muligt for leverandører at styrke værdipositioneringen og opretholde en konkurrencefordel på tværs af virksomheders og bemandingsøkosystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Oracle

- SAP SE

- Workday

- iCIMS

- Greenhouse

- SmartRecruiters

- Bullhorn

- Recruit Holdings

- UKG (Ultimate Kronos Group)

- ADP

Seneste Udviklinger

- I oktober 2025 lancerede AMS Next Gen Talent Acquisition, drevet af AMS One, en AI-integreret ansættelsesløsning designet til at forbedre rekrutteringsindsigt, fremskynde ansættelsesbeslutninger og forbedre kandidatoplevelsen.

- I august 2025 annoncerede Upwork strategiske opkøb af Bubty og Ascen for at opbygge en ny virksomhedsfokuseret bemandingsvirksomhed ud over deres freelance-platform.

- I september 2025 afsluttede SAP SE opkøbet af SmartRecruiters for at integrere avancerede talentanskaffelsesfunktioner i deres virksomhedens softwareøkosystem.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Implementeringsmodel, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve vedvarende vækst, da organisationer fortsætter med at digitalisere rekrutterings- og arbejdsstyrkeanskaffelsesprocesser.

- AI-drevet screening, prædiktiv analyse og talentintelligensplatforme vil spille en større rolle i at forbedre ansættelsesnøjagtighed og effektivitet.

- Cloud-baserede rekrutteringsøkosystemer vil udvide sig yderligere, da virksomheder prioriterer skalerbarhed, fleksibilitet og fjernansættelse.

- Kompetencebaserede ansættelsesmodeller vil opnå bredere anvendelse og støtte kapabilitetsfokuseret arbejdsstyrkeplanlægning og interne mobilitetsstrategier.

- Integration mellem ATS, CRM, HRIS og arbejdsstyrkestyringsplatforme vil styrke samlet ansættelse og medarbejderlivscyklusstyring.

- Efterspørgslen efter automatisering i højvolumen- og gig-økonomirekruttering vil accelerere platforminnovation og implementering.

- Databeskyttelse, styring og etiske AI-rammer vil forblive centrale for teknologidesign og leverandørdifferentiering.

- Industrispecifikke rekrutteringsplatforme vil få momentum på tværs af sektorer som IT-tjenester, sundhedspleje og fremstilling.

- SMB’s adoption af overkommelige, modulære rekrutteringsløsninger vil udvide markedsindtrængning i nye økonomier.

- Leverandører vil i stigende grad investere i analysecentrerede værktøjer, samtaleansættelsesgrænseflader og samarbejdende rekrutteringsøkosystemer.