Markedsoversigt

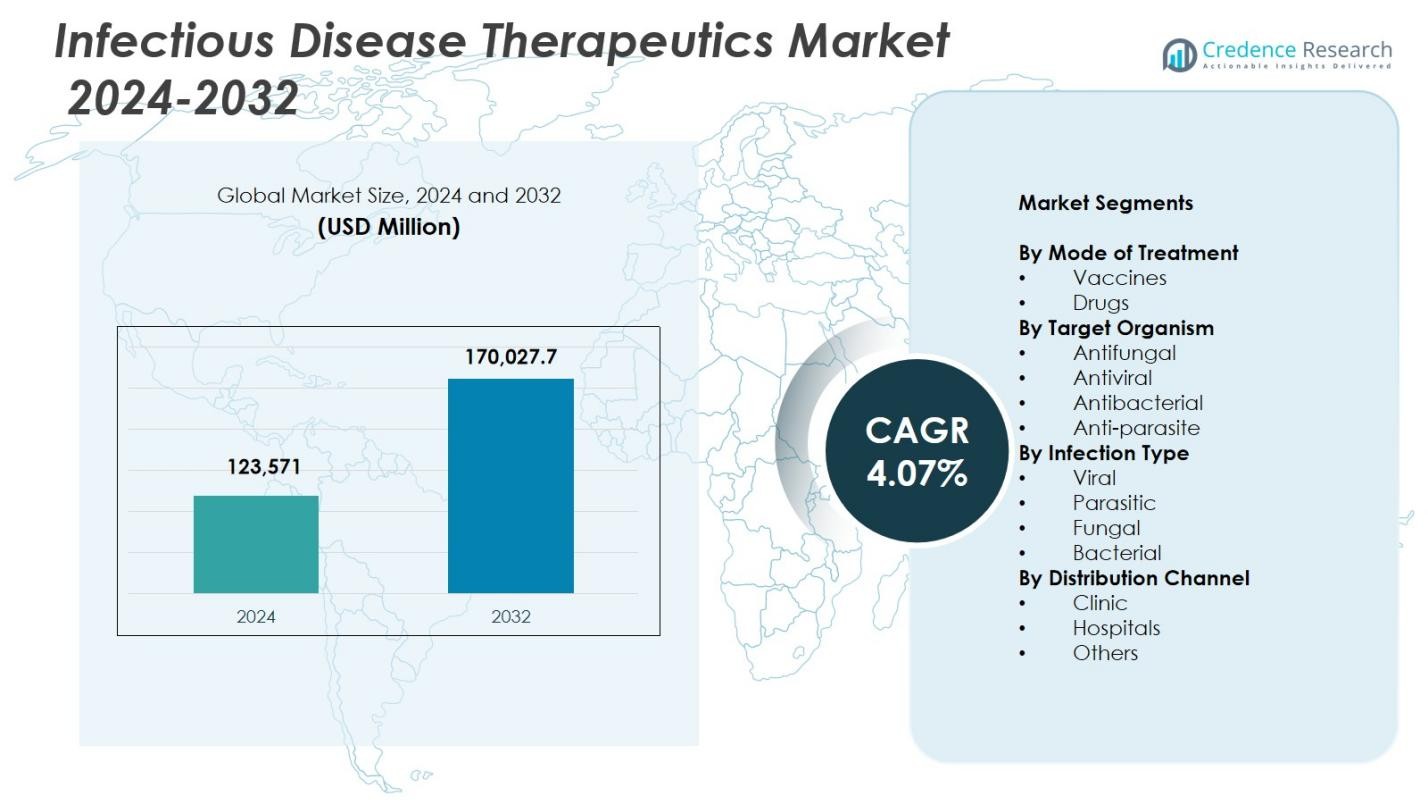

Markedet for terapeutiske midler mod infektionssygdomme blev vurderet til USD 123.571 millioner i 2024 og forventes at nå USD 170.027,7 millioner i 2032, med en CAGR på 4,07% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for terapeutiske midler mod infektionssygdomme 2024 |

USD 123.571 millioner |

| Markedet for terapeutiske midler mod infektionssygdomme, CAGR |

4,07% |

| Markedets størrelse for terapeutiske midler mod infektionssygdomme 2032 |

USD 170.027,7 millioner |

Markedet for terapeutiske midler mod infektionssygdomme omfatter førende aktører som GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories og Gilead Sciences, som hver især styrker deres tilstedeværelse gennem omfattende porteføljer af antivirale, antibakterielle og vaccineprodukter. Disse virksomheder driver innovation med avancerede biologiske lægemidler, mRNA-teknologier og bredspektrede terapeutiske midler, der adresserer stigende globale sygdomsbyrder. Nordamerika leder markedet med en andel på 39,4%, understøttet af stærk sundhedsinfrastruktur og høj adoption af avancerede terapier, mens Europa og Asien-Stillehavsområdet følger som store regioner med stigende behandlingsbehov drevet af udvidet adgang til sundhedspleje og stigende infektionsforekomster.

Markedsindsigt

- Markedet for terapeutiske midler mod infektionssygdomme blev vurderet til USD 123.571 millioner i 2024 og forventes at vokse med en CAGR på 4,07% frem til 2032.

- Markedsvæksten drives af stigende globale infektionsrater, stærk efterspørgsel efter antibakterielle og antivirale terapier og udvidet vaccineadoption på tværs af folkesundhedsprogrammer.

- Vigtige tendenser inkluderer hurtige fremskridt inden for mRNA-platforme, øget udvikling af langtidsvirkende formuleringer og stigende fokus på præcisionsterapier understøttet af genomiske diagnoser.

- Førende aktører som GSK, Merck, Roche, Abbott og Gilead styrker deres positioner gennem brede terapeutiske porteføljer, stærke F&U-pipelines og strategiske samarbejder; lægemiddelsegmentet leder med en andel på 67,4%.

- Regionalt har Nordamerika den største andel på 39,4%, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 23,1%, drevet af udvidet adgang til sundhedspleje, stigende sygdomsbyrder og øget adoption af avancerede behandlingsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter behandlingsmetode:

Markedet for terapeutiske midler mod infektionssygdomme domineres af lægemiddelsegmentet, som tegnede sig for 67,4% af markedet i 2024, drevet af den stigende globale byrde af bakterielle, virale og svampeinfektioner samt den kontinuerlige introduktion af målrettede terapeutika. Stærke investeringer i forskning og udvikling inden for antivirale, antimikrobielle og bredspektrede lægemiddelporteføljer understøtter yderligere dets førerposition. Vaccinesegmentet, selvom det er mindre, fortsætter med at vinde frem med udvidede vaccinationskampagner, regeringsstøttede vaccinationsprogrammer og fremskridt inden for mRNA- og rekombinantteknologier. Øget fokus på forebyggende sundhedspleje og hurtige vaccineudviklingsplatforme vil styrke væksten inden for dette segment i prognoseperioden.

- For eksempel fik Innoviva Specialty Therapeutics FDA-godkendelse for Xacduro (sulbactam-durlobactam) i maj 2023 som den første patogenmålrettede terapi til hospitals- og ventilatorassocieret bakteriel lungebetændelse forårsaget af modtagelig Acinetobacter baumannii-calcoaceticus kompleks hos voksne.

Efter målorganisme:

Det antibakterielle segment førte markedet for terapeutiske midler mod infektionssygdomme i 2024 med en andel på 41,2%, understøttet af den høje globale forekomst af bakterielle infektioner på tværs af luftveje, blodbanen og gastrointestinale tilstande. Efterspørgslen fortsætter med at stige på grund af stigende antimikrobiel resistens, hvilket fremmer accelereret udvikling af nye antibiotika og kombinationsterapier. Antivirale terapeutika forbliver også betydelige med stigende behandlingsbehov for kroniske og nye virussygdomme. Antifungale og antiparasitære behandlinger vinder stabil fremdrift i regioner med højere forekomst af opportunistiske infektioner, tropiske sygdomme og immunkompromitterede befolkninger, hvilket styrker den løbende innovation mod sikrere, målrettede patogen-specifikke terapier.

- For eksempel avancerede Roche zosurabalpin (RG6006), et bundet makrocyklisk peptidantibiotikum, der målretter lipopolysakkaridtransportøren i carbapenem-resistent Acinetobacter baumannii.

Efter infektionstype:

Det bakterielle infektionssegment dominerede markedet for terapeutiske midler mod infektionssygdomme i 2024 med en andel på 38,6%, drevet af den udbredte forekomst af bakterielle sygdomme og voksende bekymringer omkring lægemiddelresistente patogener. Øgede hospitalsinfektioner, stigende kirurgiske indgreb og udvidet ambulant pleje bidrager til vedvarende efterspørgsel efter avancerede antibakterielle terapier. Det virale infektionssegment har også betydelig markedsvægt på grund af fortsatte behandlingsbehov for influenza, HIV, hepatitis og nyligt opståede virustrusler. Svampe- og parasitinfektioner tegner sig for mindre, men voksende andele, understøttet af stigende tilfælde hos immunkompromitterede patienter og regioner med vedvarende tropiske sygdomsbyrder.

Vigtige vækstdrivere

Stigende global byrde af infektionssygdomme

Den hurtige stigning i forekomsten af infektionssygdomme, herunder bakterielle, virale, svampe- og parasitinfektioner, forbliver en væsentlig vækstdriver for markedet for terapeutiske midler mod infektionssygdomme. Udvidede forekomster af antimikrobielt resistente patogener, tilbagevendende udbrud af influenza, dengue og luftvejsinfektioner samt fortsatte globale HIV- og hepatitis-tilfælde intensiverer efterspørgslen efter avancerede terapeutiske løsninger. Aldrende befolkninger, stigende medicinske komorbiditeter og øgede hospitalsindlæggelsesrater øger yderligere modtageligheden for infektioner. Disse faktorer accelererer samlet investeringer i lægemiddeludvikling og driver kontinuerlig udvikling af målrettede behandlinger på tværs af sygdomskategorier med høj byrde.

- For eksempel modtog Cidara Therapeutics’ CD388, en lægemiddel-Fc konjugat antiviral, FDA Breakthrough Therapy-betegnelse for at forebygge influenza A og B hos højrisiko voksne og unge.

Fremskridt inden for lægemiddeludvikling og vaccineteknologier

Accelereret innovation inden for vaccineplatforme, biologiske lægemidler og målrettede terapier styrker markedsudvidelsen betydeligt. mRNA, virale vektorer og rekombinante teknologier har forkortet udviklingstidslinjer og forbedret effektivitetsprofiler, hvilket muliggør hurtigere reaktioner på nye patogener. Ligeledes adresserer gennembrud inden for monoklonale antistoffer, bredspektrede antiviraler og næste generations antibiotika uopfyldte kliniske behov forbundet med resistens og komplekse infektioner. Farmaceutiske virksomheder fokuserer i stigende grad på præcisionsterapier og værtsrettede behandlinger, understøttet af gunstige regulatoriske veje og globale initiativer til at fremme forskning i infektionssygdomsbehandling.

- For eksempel udviklede BioNTech mRNA-sekvenser, der koder for patient-specifikke tumorantigener til personlige kræftvacciner, i samarbejde med Pfizer for at skabe en af de første godkendte mRNA-vacciner mod COVID-19, der demonstrerede høj effektivitet og sikkerhed gennem sofistikerede sekvensmodifikationer og leveringsstrategier.

Stærk regerings- og institutionsstøtte

Regeringsstøttede vaccinationsprogrammer, netværk for overvågning af infektionssygdomme og finansiering til afbødning af antimikrobiel resistens forbliver afgørende for markedsvækst. Folkesundhedsagenturer, globale sundhedsorganer og non-profit organisationer støtter aktivt F&U gennem tilskud, hurtig godkendelse og strategisk indkøb af vacciner og terapeutika. Styrkelse af nationale lagre, pandemiberedskabsrammer og refusionspolitikker for højimpact-terapier fremmer adoption på tværs af både udviklede og nye økonomier. Disse initiativer skaber et gunstigt økosystem for løbende innovation, markedsindtrængning og langsigtet efterspørgsel efter behandlinger mod infektionssygdomme.

Vigtige tendenser & muligheder

Udvidelse af personlige og præcise infektionssygdomsterapier

En voksende skift mod personlige behandlingsmetoder præsenterer store muligheder i markedet for infektionssygdomsterapier. Genomisk profilering, hurtig molekylær diagnostik og patogen-specifik resistenskortlægning gør det muligt for klinikere at skræddersy terapier mere effektivt. Præcisionsantimikrobielle og målrettede antiviraler reducerer bivirkninger og forbedrer behandlingsresultater, især for multiresistente infektioner. Integration af AI-drevne beslutningsværktøjer og digitale biomarkører fremskynder præcis terapiudvælgelse, understøtter den bredere overgang mod individuel infektionssygdomsbehandling og muliggør nye markedsmuligheder for specialiserede lægemiddelformuleringer.

- For eksempel analyserer Abbotts ViroSeq-system ligeledes HIV-genotyper fra prøver med tilstrækkelig virusmængde for at optimere behandlinger.

Stigende Anvendelse af Langtidsvirkende og Kombinationsbehandlinger

Langtidsvirkende injektioner, faste dosis-kombinationer og langtidsvirkende formuleringer vinder frem, da de forbedrer patientens overholdelse og reducerer behandlingsbyrder, især ved kroniske infektioner som HIV, tuberkulose og hepatitis. Disse behandlinger hjælper også med at mindske udviklingen af resistens ved at sikre konsekvent dosering og forbedret behandlingsadhærens. Farmaceutiske virksomheder investerer i stigende grad i multi-mekanisme regimer for at imødegå komplekse patogenadfærd og udvide terapeutisk effektivitet. Efterspørgslen efter forenklede, holdbare behandlingsmuligheder fortsætter med at åbne nye udviklingsveje og kommercielle muligheder på tværs af højprioritets sygdomsområder.

- For eksempel muliggør AbbVie’s VIEKIRA XR (dasabuvir, ombitasvir, paritaprevir og ritonavir), FDA-godkendt i 2016 som en langtidsvirkende formulering, en gang daglig oral dosering til behandling af hepatitis C.

Vigtige Udfordringer

Stigende Antimikrobiel Resistens

Den hurtige stigning af antimikrobielt resistente patogener udgør en betydelig udfordring for markedet for infektionssygdomsbehandlinger. Resistens reducerer effektiviteten af eksisterende antibiotika og antivirale midler, øger behandlingssvigt og hæver sundhedsudgifterne. Farmaceutiske pipelines for nye antibakterielle midler forbliver begrænsede, da udvikling er kompleks og økonomisk mindre attraktiv sammenlignet med andre terapeutiske kategorier. Denne ubalance belaster sundhedssystemerne og kræver hurtig innovation, forvaltningsprogrammer og samarbejde mellem regulatorer, lægemiddelproducenter og globale sundhedsorganisationer for at opretholde effektiviteten af behandlinger mod infektionssygdomme.

Høje Udviklingsomkostninger og Regulatoriske Kompleksiteter

Udvikling af nye behandlinger for infektionssygdomme kræver betydelige investeringer, lange kliniske forsøg og streng regulatorisk kontrol. Høje forskningsomkostninger, usikkerhed i kliniske resultater og strenge sikkerhedskrav forsinker ofte kommercialisering og begrænser antallet af nye behandlinger, der kommer på markedet. Derudover reducerer svingende efterspørgsel i perioder uden udbrud den kommercielle levedygtighed af visse vacciner og anti-infektive lægemidler. Disse udfordringer skaber barrierer for både etablerede farmaceutiske virksomheder og nye biotekfirmaer, hvilket bremser innovation og begrænser rettidig tilgængelighed af avancerede terapeutiske løsninger.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for infektionssygdomsbehandlinger med en 39,4% andel i 2024, drevet af høj infektionsprævalens, stærk sundhedsinfrastruktur og robust anvendelse af avancerede behandlinger. Omfattende F&U-investeringer, hurtig vaccineinnovation og bred tilgængelighed af antivirale, antibakterielle og immunterapi-pipelines understøtter vedvarende regionalt lederskab. Regeringsinitiativer for at mindske antimikrobiel resistens og pandemiberedskab bidrager til en konstant efterspørgsel efter behandlinger. Høj diagnostisk penetration, stærke refusionssystemer og kontinuerlige produktlanceringer fra store farmaceutiske virksomheder styrker yderligere Nordamerikas dominerende position på det globale marked.

Europa

Europa havde en 27,6% andel i 2024, støttet af omfattende offentlige sundhedssystemer, stærke vaccinationsprogrammer og etablerede farmaceutiske produktionskapaciteter. Stigende forekomster af hospitalsinfektioner, øget antimikrobiel resistens og udvidede overvågningsinitiativer driver efterspørgslen efter avancerede behandlingsmuligheder. Regionen drager fordel af streng reguleringskontrol, der fremmer udviklingen af sikre og effektive antivirale midler, antibiotika og vacciner. Investeringer i bioteknologisk forskning, regeringsstøttede innovationsbevillinger og samarbejdende infektionssygdomsbekæmpelsesrammer på tværs af EU-landene styrker markedsvæksten. Øget bevidsthed og tidlige diagnoseinitiativer forbedrer yderligere terapeutisk adoption på tværs af store europæiske økonomier.

Asien-Stillehavet

Asien-Stillehavsregionen tegnede sig for en 23,1% andel i 2024, drevet af store befolkningsbaser, høj byrde af infektionssygdomme og stigende sundhedsudgifter i fremvoksende økonomier. Hurtig urbanisering, udvidet adgang til sundhedstjenester og øget hyppighed af virale og bakterielle udbrud øger efterspørgslen efter avancerede terapeutika. Regeringsledede vaccinationskampagner, styrkelse af farmaceutisk produktionskapacitet og voksende investeringer i infektionssygdoms F&U understøtter regional markedsudvidelse. Stigende forekomst af tuberkulose, dengue, influenza og parasitære sygdomme fremskynder yderligere adoptionen af både forebyggende og helbredende terapier i hele Asien-Stillehavslandskabet.

Latinamerika

Latinamerika erobrede en 6,2% andel i 2024, støttet af styrkede sundhedssystemer, stigende forekomst af vektor-bårne og virale sygdomme og udvidet adgang til essentielle lægemidler. Øgede investeringer i folkesundhed og regionale programmer, der målretter dengue, Zika, HIV og luftvejsinfektioner, driver efterspørgslen efter avancerede terapeutiske muligheder. Voksende partnerskaber mellem regeringer, globale sundhedsorganisationer og farmaceutiske virksomheder forbedrer tilgængeligheden af innovative behandlinger. På trods af økonomiske uligheder fortsætter forbedrede diagnostiske kapaciteter og vaccinationsudvidelsesprogrammer med at støtte stabil markedsvækst på tværs af nøglelande som Brasilien, Mexico og Argentina.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en 3,7% andel i 2024, påvirket af stigende forekomst af infektionssygdomme, voksende urbanisering og ujævn adgang til avanceret sundhedsinfrastruktur. Høje rater af parasitære, bakterielle og virale infektioner skaber vedvarende efterspørgsel efter bredspektrede terapier og forbedret vaccinationsdækning. Løbende investeringer i modernisering af sundhedsvæsenet, udvidelse af farmaceutiske distributionsnetværk og internationale bistandsprogrammer styrker terapeutisk adgang. Dog modererer udfordringer som begrænset F&U-aktivitet og prisoverkommelighedsbegrænsninger væksten. Øgede screeningsinitiativer og regeringsfokus på bekæmpelse af smitsomme sygdomme understøtter gradvis markedsudvidelse i regionen.

Markedssegmenteringer:

Efter behandlingsmetode

Efter målorganisme

- Antifungal

- Antiviral

- Antibakteriel

- Antiparasit

Efter infektionstype

- Viral

- Parasitisk

- Svampe

- Bakteriel

Efter distributionskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for infektionssygdomsterapier formes af førende aktører som GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories og Gilead Sciences. Disse virksomheder opretholder stærke positioner gennem omfattende F&U-pipelines, brede terapeutiske porteføljer og kontinuerlige investeringer i vacciner, antivirale midler, antibakterielle midler og biologiske produkter. Strategiske samarbejder med forskningsinstitutioner, regeringsorganer og biotekfirmaer fremskynder innovation og understøtter hurtig udvikling af nye behandlinger for nye patogener. Markedsdeltagere fokuserer på at udvide produktionskapaciteter, forbedre globale distributionsnetværk og styrke kliniske prøveprogrammer for at imødegå den stigende byrde af infektionssygdomme. Fremskridt inden for mRNA-teknologier, langtidsvirkende terapier og præcisionsantimikrobielle midler intensiverer yderligere konkurrencen, mens patentudløb og biosimilær penetration opmuntrer til løbende produktdifferentiering. Virksomheder prioriterer i stigende grad antimikrobiel forvaltning, modstandsafhjælpningsstrategier og datadrevet lægemiddeludvikling for at opretholde langsigtet konkurrenceevne i dette udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- GlaxoSmithKline (GSK)

- Bayer

- Johnson & Johnson (Janssen Pharmaceuticals)

- AstraZeneca

- Merck

- Bristol-Myers Squibb

- Boehringer Ingelheim International

- F. Hoffmann-La Roche

- Abbott Laboratories

- Gilead Sciences

Seneste Udviklinger

- I december 2025 annoncerede Merck sit opkøb af Cidara Therapeutics for cirka 9,2 milliarder dollars for at fremme CD388, et sent-stadie lægemiddel-Fc konjugat antiviralt middel til influenzaforebyggelse, der målretter både influenza A- og B-vira.

- I november 2025 annoncerede GSK plc og dets forskningspartnere et samarbejde under Fleming-initiativet for at udvikle nye svampedræbende lægemidler, der målretter resistente svampeinfektioner, begyndende med indsatsen mod Aspergillus.

- I juli 2025 underskrev AN2 Therapeutics og Drugs for Neglected Diseases initiative (DNDi) en aftale om at udvikle en oral forbindelse til kronisk Chagas sygdom, hvilket fremmer indsatsen for at behandle parasitinfektioner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingsmetode, målorganisme, infektionstype, distributionskanal og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve vedvarende vækst, da den globale forekomst af infektionssygdomme fortsætter med at stige.

- Fremskridt inden for vaccineteknologier, herunder mRNA og rekombinante platforme, vil accelerere terapeutisk innovation.

- Efterspørgslen efter præcisions- og personlige infektionssygdomsbehandlinger vil styrkes på tværs af større sundhedssystemer.

- Langtidsvirkende og kombinationsbehandlinger vil få bredere anvendelse for at forbedre compliance og reducere resistensrisici.

- Offentlig finansiering og folkesundhedsinitiativer vil fortsat støtte storskala F&U og adgang til behandling.

- Farmaceutiske virksomheder vil udvide pipelines, der målretter antimikrobielt resistente patogener.

- Integration af AI, genomiske værktøjer og hurtig diagnostik vil muliggøre mere målrettet terapiudvikling.

- Fremvoksende markeder vil se stærkere adoption, efterhånden som sundhedsinfrastruktur og diagnostiske kapaciteter forbedres.

- Biologiske lægemidler og monoklonale antistoffer vil spille en stigende rolle i håndteringen af komplekse og kroniske infektioner.

- Global beredskab til pandemier og udbrud vil forblive en central drivkraft for kontinuerlig terapeutisk investering.