Oversigt over markedet for terapeutiske midler mod ondartet gliom hos voksne:

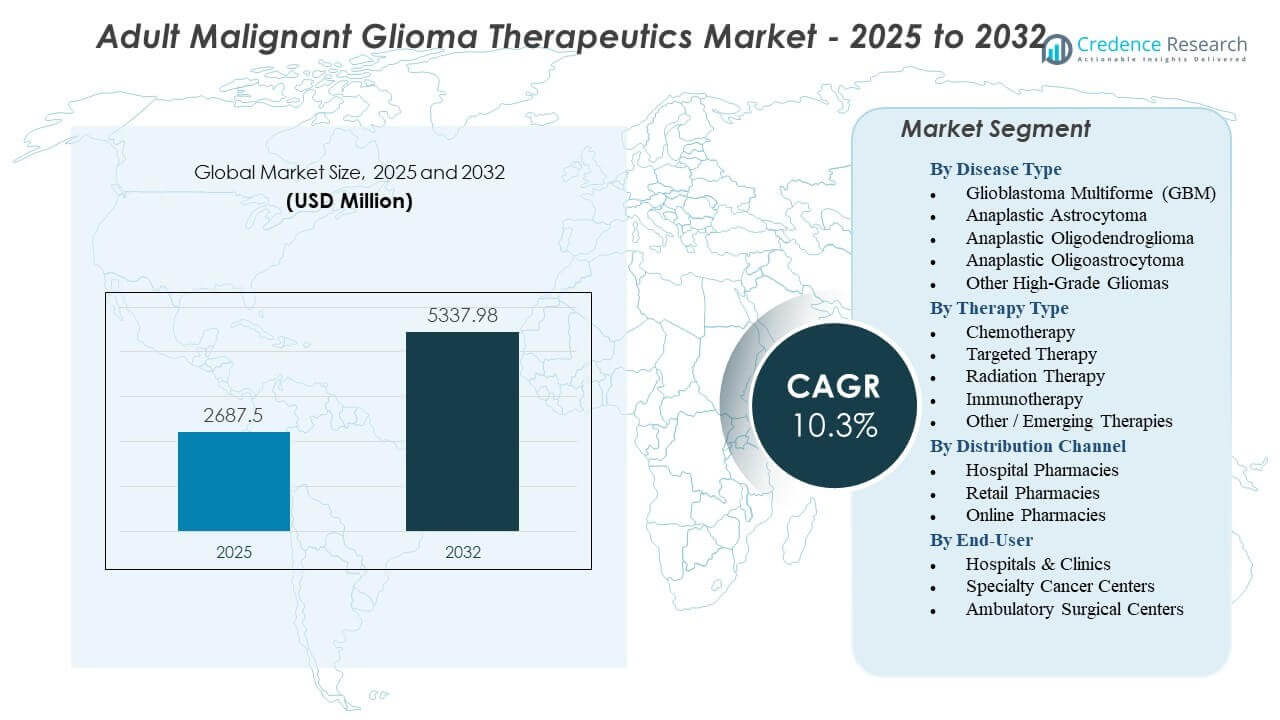

Markedet for terapeutiske midler mod ondartet gliom hos voksne forventes at vokse fra USD 2687,5 millioner i 2025 til anslået USD 5337,98 millioner i 2032, med en årlig vækstrate (CAGR) på 10,3% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for terapeutiske midler mod ondartet gliom hos voksne 2025 |

USD 2687,5 millioner |

| Marked for terapeutiske midler mod ondartet gliom hos voksne, CAGR |

10,3% |

| Markedsstørrelse for terapeutiske midler mod ondartet gliom hos voksne 2032 |

USD 5337,98 millioner |

Indsigter i markedet for terapeutiske midler mod ondartet gliom hos voksne:

- Den stigende forekomst af højgradige gliomer og bredere anvendelse af målrettede og immunterapimuligheder fortsætter med at styrke den terapeutiske efterspørgsel på store kræftcentre.

- Markedsbegrænsninger inkluderer høje behandlingsomkostninger, begrænset langtidseffektivitet af nuværende terapier og regulatoriske udfordringer forbundet med komplekse kliniske forsøgsbehov.

- Nordamerika har den førende andel på grund af stærk onkologi-infrastruktur og hurtig optagelse af næste generations terapier, efterfulgt af Europa med udvidede præcisionsmedicinprogrammer.

- Asien og Stillehavsområdet viser den hurtigste forbedring i adgang og diagnostisk kapacitet, mens nye regioner vinder fremgang gennem gradvise investeringer i screening- og behandlingstjenester.

Drivere for markedet for terapeutiske midler mod ondartet gliom hos voksne

Stigende forekomst af højgradige gliomer og voksende behov for effektive terapeutiske løsninger

Markedet for terapeutiske midler mod ondartet gliom hos voksne vokser på grund af en stabil stigning i diagnoser af højgradige tumorer blandt aldrende befolkninger. Mange patienter når klinikker med avancerede symptomer, der kræver hurtigere terapeutisk planlægning. Hospitaler udvider deres diagnostiske kapacitet for at håndtere stigende sagsmængder mere effektivt. Stærke oplysningsprogrammer opfordrer voksne til at søge neurologiske evalueringer tidligere. Tidlig opdagelse forbedrer adgangen til multimodale behandlingsveje. Sundhedssystemer investerer i onkologi-infrastruktur, der understøtter bredere lægemiddeloptagelse. Forskningsorganer fremmer nye protokoller, der forbedrer behandlingssekvensering. Markedet reagerer på disse behov gennem udvidede innovationsrørledninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fremskridt i målrettede terapiplatforme styrker præcisionsbehandlingsveje

Målrettet terapi forbedrer behandlingsnøjagtigheden ved at fokusere på tumorspecifikke mutationer. Lægemiddeludviklere designer molekyler, der blokerer nøgleveje forbundet med tumorexpansion. Disse platforme skaber større interesse blandt onkologiteam, der søger skræddersyet pleje. Bedre biomarkørpaneler giver klinikere dybere indsigt i patientprofiler. Molekylær kortlægning forbedrer nøjagtigheden i højrisikopopulationer. Behandlingsoptimering understøtter mere forudsigelige resultater på tværs af kliniske centre. Præcisionsbaserede tilgange opmuntrer til investering fra globale lægemiddelproducenter. Markedet for terapeutik til voksne maligne gliomer drager fordel af bredere anvendelse af disse avancerede molekylære strategier.

Stærkere forskningsfinansiering og vækst i akademisk-industrielle samarbejdsnetværk

Finansieringsorganer øger støtten til neuro-onkologisk forskning med fokus på aggressive tumortyper. Bevillinger fremmer opdagelsesprogrammer, der udforsker nye molekylære mål. Universiteter samarbejder med farmaceutiske virksomheder for at accelerere terapeutisk udvikling. Disse netværk fremskynder prækliniske valideringstidslinjer. Sådanne partnerskaber skaber stærkere adgang til infrastruktur, der understøtter lægemiddeloptimering. Forskere anvender avanceret screeningteknologi til at teste terapeutiske kombinationer. Bredere samarbejde forbedrer klinisk forståelse af kompleks tumoradfærd. Markedet vokser, når disse programmer oversætter eksperimentelle fund til levedygtige kliniske kandidater.

- For eksempel allokerede National Cancer Institute USD 236,1 millioner til forskning i hjerne- og CNS-tumorer i FY 2023, hvilket støtter en bred portefølje af gliom-fokuserede studier. Denne finansiering hjælper med at opretholde over 140 aktive kliniske forsøg, der målretter gliom og glioblastom på tværs af NCI-støttede forskningsnetværk.

Udvidet anvendelse af kombinationsterapimodeller for forbedrede overlevelsesresultater

Kombinationsterapi bliver en central behandlingsmetode på tværs af førende onkologicentre. Klinikere integrerer kirurgi, stråling og farmakologiske regimer for at forbedre overlevelsesperioder. Sekventielle terapimodeller hjælper med at håndtere recidivmønstre mere effektivt. Forbedret klinisk kortlægning understøtter bedre valg af støttende lægemidler. Hospitaler anvender digitale værktøjer, der sporer behandlingsfremskridt mere præcist. Patienter drager fordel af skræddersyede tilgange, der forbedrer livskvaliteten. Prøverammer tester nye kombinationer med forbedrede sikkerhedsresultater. Det opmuntrer til bredere interesse i avancerede terapiprofiler blandt globale interessenter.

- For eksempel forbedrede Stupp-protokollen, der kombinerer temozolomid med strålebehandling, to-års overlevelsesrater fra 10% til 26% i skelsættende kliniske evalueringer.

Tendenser på markedet for terapeutik til voksne med ondartet gliom

Øget integration af immun-onkologiske midler i standard terapeutiske veje

Immun-onkologi vinder frem, da udviklere introducerer checkpoint-hæmmere og cellulære terapier. Disse midler har til formål at styrke immunresponser mod aggressive tumorceller. Forsøgsdeltagelse udvides på tværs af vigtige onkologiske centre verden over. Forskere udforsker immunmodulerende kombinationer for at reducere tilbagefaldsmønstre. Bredere accept blandt klinikere understøtter løbende klinisk brug. Digitale billedværktøjer forbedrer sporing af terapi-induceret immunaktivitet. Hospitaler adopterer nye rammer, der hjælper teams med at evaluere immun-drevne responser. Markedet for terapeutik til voksne med ondartet gliom observerer stigende interesse for disse nye immun-fokuserede regimer.

- For eksempel inkluderede CheckMate-143-forsøget af Bristol Myers Squibb over 440 glioblastom-patienter globalt for at evaluere nivolumabs immunterapeutiske effekt mod standardterapi.

Øget brug af AI-drevne værktøjer til at forbedre behandlingsplanlægning og diagnostisk nøjagtighed

AI-platforme understøtter klinikere ved at analysere komplekse tumordata hurtigere. Prædiktive modeller hjælper med at guide behandlingsveje med større præcision. Automatiserede arbejdsgange reducerer diagnostiske forsinkelser i travle kræftcentre. Maskinlæringsværktøjer identificerer subtile tumorændringer på billedscanninger. Disse indsigter forbedrer terapivalg under tidlig planlægning. Hospitaler implementerer AI-understøttede systemer for at styrke overlevelsesanalyse. Forskningshold bruger AI til at optimere forsøgsdesign og patientmatching. Denne tendens driver digital transformation på tværs af neuro-onkologiske praksisser.

Skift mod personaliserede cellulære terapier understøttet af stærk klinisk momentum

Cellulære terapier får bredere opmærksomhed, da udviklere forfiner ingeniørmetoder. Fremskridt inden for fremstilling understøtter større skalerbarhed til klinisk brug. Forsøgsnetværk tester konstruerede immunceller i avancerede tumorcases. Forbedrede leveringssystemer understøtter sikrere patientadministration. Klinikere værdsætter disse terapier for deres potentiale til at målrette dybere tumorlag. Specialiserede laboratorier udvider kapaciteten til at understøtte stigende produktionsvolumener. Regulerende organer evaluerer nye rammer for cellebaserede indsendelser. Denne tendens omformer langsigtet terapeutisk innovation på tværs af globale onkologimarkeder.

- For eksempel rapporterede City of Hope’s IL13Rα2-målrettede CAR-T-program radiografisk tumorregression hos flere glioblastom-patienter, inklusive et dokumenteret tilfælde, der viste markant respons på tværs af flere intrakranielle steder.

Udvidelse af programmer for virkelighedsbaseret evidens for at styrke beslutningstagning efter godkendelse

Programmer for virkelighedsbaseret evidens hjælper med at validere kliniske resultater på tværs af forskellige populationer. Hospitaler indsamler behandlingsdata, der understøtter stærkere regulerende evaluering. Betalere bruger virkelighedsindsigter til at forfine refusionspolitikker. Forskere identificerer variationsmønstre, der påvirker terapivalg. Digitale registre hjælper med at spore langsigtede overlevelsestendenser. Farmaceutiske virksomheder stoler på disse datasæt til at guide fremtidig udvikling. Virkelighedsbaserede rammer forbedrer synligheden af behandlingspræstationer ud over forsøgsindstillinger. Det understøtter mere informerede markedsudvidelsesstrategier.

Analyse af udfordringer på markedet for terapeutik til voksne med malign gliom

Høj tumor heterogenitet og begrænset effektivitet af nuværende behandlingsmetoder

Tumor heterogenitet bremser fremskridt på markedet for terapeutik til voksne med malign gliom. Komplekse cellevariationer svækker terapeutiske responsrater hos mange patienter. Klinikere kæmper med at forudsige, hvordan tumorer tilpasser sig under behandlingscyklusser. Begrænset penetration af nogle lægemidler reducerer effekten på aggressive tumorområder. Kirurgiske begrænsninger forhindrer fuldstændig fjernelse af tumorer i flere tilfælde. Tilbagefaldsmønstre forbliver almindelige selv efter stærke behandlingsplaner. Forskerteams arbejder på at afkode tumorevolution gennem genomiske værktøjer. Lægemiddeludviklere står over for udfordringer med at designe terapier, der målretter forskellige cellepopulationer.

Regulatorisk kompleksitet og høje udviklingsomkostninger hæmmer markedsudvidelse

Udvikling af terapeutik står over for lange godkendelsestidslinjer på grund af strenge regulatoriske evalueringer. Forsøgsprotokoller kræver stærk sikkerhedsdokumentation for højrisikopatienter. Udviklere skal investere kraftigt i forlængede forsøgsforløb. Høje forskningsudgifter begrænser mindre virksomheder fra at komme ind på området. Fremstilling af avancerede terapier kræver specialiseret udstyr. Betalere udviser forsigtighed ved godtgørelse af nye behandlinger med usikre langsigtede data. Adgang til højkostterapier forbliver begrænset i flere regioner. Det bremser vækstmomentumet for nye terapeutiske platforme.

Muligheder på markedet for terapeutik til voksne med malign gliom

Fremkomsten af næste generations modaliteter skaber nye terapeutiske veje

Næste generations teknologier skaber stærkt ekspansionspotentiale for markedet for terapeutik til voksne med malign gliom. Genredigeringsværktøjer giver adgang til dybere tumormål. Nanoteknologiplatforme understøtter kontrolleret lægemiddellevering med højere præcision. Forskere udforsker onkolytiske vira, der angriber tumorceller direkte. Disse metoder lover højere tolerance blandt voksne patienter. Forsøgssponsorer fokuserer på nye veje for at reducere tilbagefaldsmønstre. Bedre ingeniørrammer styrker terapeutisk sikkerhed i komplekse tilfælde. Globale investorer viser interesse for virksomheder, der udvikler næste generations onkologi-økosystemer.

Stigende fokus på tidlig detektion, digital overvågning og langsigtede plejemodeller

Programmer for tidlig detektion åbner muligheder for nye diagnostiske platforme. AI-drevne billedsystemer hjælper med at finde små tumorformationer tidligere. Overvågningsværktøjer sporer progression i realtid for højrisikopopulationer. Hospitaler udvider digitale plejemodeller, der integrerer kontinuerlig dataevaluering. Klinikere værdsætter fjernindsigter, der hjælper med at justere terapier hurtigere. Stærkere patientengagement understøtter langsigtet behandlingskompliance. Farmaceutiske virksomheder designer lægemidler, der passer til tidligere interventionsvinduer. Disse tendenser bygger et multilagret mulighedslandskab på tværs af terapeutisk udvikling.

Analyse af markedssegmentering:

Efter sygdomstype

Markedet for terapeutiske behandlinger af voksne med ondartet gliom ser en stærk dominans fra Glioblastoma Multiforme på grund af dets høje forekomst og aggressive natur. Det driver en bredere anvendelse af multimodale behandlingsveje, der understøtter komplekse kliniske behov. Anaplastisk astrocytom og anaplastisk oligodendrogliom viser en stabil efterspørgsel efter molekylært styrede terapier, der forbedrer overlevelsesudsigterne. Behandlingsstrategier for anaplastisk oligoastrocytom er afhængige af forfinede diagnostiske arbejdsgange, der understøtter præcis klassifikation. Andre højgradige gliomer skaber efterspørgsel efter nicheterapier, der målretter sjældne, men udfordrende tumorvarianter. Hver sygdomstype udvider behandlingsdiversiteten på tværs af kliniske centre. Udbydere fokuserer på tidlig detektion for effektivt at håndtere progression. Disse variationer former langsigtet vækst på tværs af neuro-onkologiske segmenter.

- For eksempel opdager Foundation Medicines omfattende genomiske profilering over 300 tumorassocierede ændringer i gliomprøver, hvilket muliggør præcis klassifikation på tværs af flere højgradige undertyper.

Efter terapitype

Markedet for terapeutiske behandlinger af voksne med ondartet gliom nyder godt af en stærk efterspørgsel efter kemoterapi på grund af dets etablerede rolle i førstelinjepleje. Det understøtter konsekvent brug af temozolomid og kombinationsregimer på tværs af flere sygdomstyper. Målrettede terapier vinder frem med voksende interesse for IDH- og EGFR-vejsinhibitorer. Stråleterapi opretholder en kritisk rolle med udvidet brug af IMRT og stereotaktiske systemer. Immunterapi tiltrækker opmærksomhed fra forsøgsponsorer, der udvikler checkpoint-hæmmere og cellebaserede platforme. Andre nye terapier som TTFields og LITT styrker avancerede behandlingsveje. Disse muligheder forbedrer personaliseringsmulighederne for kompleks tumormanagement. Segmentet udvider adgangen til differentierede interventioner.

Efter distributionskanal

Markedet for terapeutiske behandlinger af voksne med ondartet gliom er stærkt afhængigt af hospitalsapoteker, der håndterer de fleste behandlingsrecepter for højgradige tilfælde. Det understøtter kontinuerlig lægemiddeludlevering for komplekse terapiplaner. Detailapoteker håndterer understøttende medicin, der bruges under langtidspleje. Onlineapoteker vinder frem gennem forbedret adgang for patienter på afstand, der søger genopfyldninger. Digitale kanaler hjælper med at reducere rejsebarrierer for voksne, der håndterer kroniske behandlingscyklusser. Hospitaler overvåger terapiadhærens gennem integrerede apoteksystemer. Disse kanaler arbejder sammen for at opretholde en uafbrudt behandlingsforsyning. Vækst på tværs af hver kanal understøtter bedre patientkontinuitet i neuro-onkologisk pleje.

Efter slutbruger

Markedet for terapeutiske behandlinger af voksne med ondartet gliom er forankret af hospitaler og klinikker, der leverer de fleste frontlinjeinterventioner. Det understøtter omfattende behandlingsveje inklusive kirurgi, stråling og lægemiddelterapier. Specialkræftcentre styrker avanceret pleje ved at tilbyde kliniske forsøg og præcisionsmedicinske programmer. Ambulante kirurgiske centre udfører udvalgte procedurer, der understøtter tidlig planlægning. Hver slutbrugergruppe adopterer digitale værktøjer, der forbedrer koordineringen på tværs af onkologiteam. Udbydere lægger vægt på tidlig diagnose for at reducere kompleksiteten af progression. Disse faciliteter former behandlingsadgangen for forskellige patientgrupper. Deres adoptionsstrategier bestemmer fremtidig terapeutisk integration på tværs af globale markeder.

- For eksempel håndterer MD Anderson Cancer Center over 1.500 aktive kliniske forsøg på ethvert tidspunkt, inklusive flere glioblastomprogrammer, der udvider terapeutisk adgang for komplekse tilfælde.

Segmentering:

Efter sygdomstype

- Glioblastoma Multiforme (GBM)

- Anaplastisk Astrocytom

- Anaplastisk Oligodendrogliom

- Anaplastisk Oligoastrocytom

- Andre højgradige gliomer

Efter terapitype

- Kemoterapi

- Målrettet terapi

- Strålebehandling

- Immunterapi

- Andre / Nye terapier

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online apoteker

Efter slutbruger

- Hospitaler & Klinikker

- Specialiserede kræftcentre

- Ambulatoriske kirurgiske centre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den største andel af markedet for terapeutik til voksne med malignt gliom med næsten 45%, drevet af stærk diagnostisk kapacitet og bred adgang til avancerede onkologiske terapier. Regionen drager fordel af høj behandlingsbevidsthed og omfattende anvendelse af præcisionsmedicinværktøjer. Farmaceutiske virksomheder investerer i kliniske forsøg, der understøtter kontinuerlig innovation. Det udvider adgangen til nye terapeutiske veje på tværs af store kræftcentre. Hospitaler implementerer avancerede stråle- og immunterapimodeller for at forbedre patientresultater. Regionen opretholder lederskab på grund af stærke refusionsstrukturer og løbende forskningsforpligtelser.

Europa tegner sig for cirka 30% af markedet for terapeutik til voksne med malignt gliom og opretholder en stabil efterspørgsel efter kombinationsterapier. Landene udvider molekylære testprogrammer, der understøtter mere præcis klassificering af højgradige gliomer. Behandlingscentre adopterer nye målrettede terapiprotokoller understøttet af regulatoriske godkendelser. Kliniske netværk opmuntrer til deltagelse i forsøg for nye terapier på tværs af flere nationer. Det styrker langsigtet adoption af avancerede neuro-onkologiske interventioner. Væksten forbliver konsistent gennem stærkt akademisk engagement og stigende investeringer i forskning i højgradige gliomer.

Asien og Stillehavsområdet udgør omkring 18% af markedet for terapeutiske behandlinger af voksne med malign gliom og viser den hurtigste vækst på grund af stigende kræftforekomst og forbedret onkologisk infrastruktur. Regeringer styrker diagnostisk kapacitet på tværs af udviklende sundhedssystemer. Regionale producenter øger fokus på overkommelige behandlingsmuligheder. Hospitaler opgraderer stråleterapiudstyr for at understøtte avancerede kliniske arbejdsgange. Det fremmer bredere anvendelse af multimodale behandlingsstrategier i bycentre. De resterende regioner, inklusive Latinamerika og Mellemøsten & Afrika, repræsenterer de sidste 7%, understøttet af voksende investeringer, men begrænset af infrastrukturmangler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for terapeutiske behandlinger af voksne med malign gliom har stærk konkurrence blandt globale medicinalfirmaer, der arbejder på at udvide onkologiske pipelines. Firmaer som Merck, Roche, Pfizer og AbbVie investerer i immunterapi og målrettet lægemiddeludvikling for at styrke kliniske resultater. Det driver et dybere fokus på molekylært styrede terapier, der understøtter højere behandlingspræcision. Virksomheder udvider partnerskaber med akademiske centre for at fremskynde tidslinjer for kliniske forsøg. Nye aktører udforsker celleterapi og onkolytiske virusplatforme for at differentiere deres porteføljer. Etablerede firmaer bruger stærke kommercielle netværk til at opretholde markedsnærvær på tværs af regioner med høj efterspørgsel. Udviklere forfiner også strålingsrelaterede innovationer for at understøtte kombinationsterapiadoption. Konkurrenceintensiteten vokser, da virksomheder forfølger næste generations strategier til aggressiv gliomhåndtering.

Seneste Udviklinger:

- I april 2025 modtog Biocon Biologics FDA-godkendelse for Jobevne (bevacizumab-nwgd), en biosimilar indikeret til flere kræfttyper, herunder tilbagevendende glioblastom på det voksne maligne gliom-terapeutiske marked, hvilket forbedrer adgangen til overkommelig behandling midt i stigende biosimilar konkurrence.

- I februar 2025 gav FDA prioriteret gennemgang til dordaviprone (fra Jazz Pharmaceuticals, efter deres opkøb af Chimerix for USD 935 millioner) for H3K27M-mutant diffust gliom, med en PDUFA-måldato for handling den 18. august 2025, hvilket markerer en potentiel første godkendelse for denne sjældne undertype.

- I oktober 2024 opkøbte Merck & Co., Inc. Modifi Biosciences for $30 millioner upfront (med potentielle milepæle op til $1,3 milliarder) og fik en præklinisk aktiv (MOD-246) rettet mod glioblastom, et centralt voksent malignt gliom, for at adressere temozolomid-resistente tilfælde.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sygdomstype, Terapi Type, Distributionskanal, Slutbruger og Region. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Den voksende anvendelse af målrettede og immunterapiplatforme vil forme langsigtet terapeutisk fremgang på tværs af globale onkologinetværk.

- Stigende investeringer i molekylær diagnostik vil understøtte bredere adgang til præcisionsbaserede tilgange for aggressive gliomtilfælde.

- Udvidelse af kombinationsterapimodeller vil styrke overlevelsesresultater på tværs af store kræftcentre.

- Øget forsøgsaktivitet inden for celleterapi og onkolytiske virusplatforme vil åbne nye behandlingsveje.

- Større anvendelse af AI-drevne planlægningsværktøjer vil understøtte hurtigere behandlingsbeslutninger og forbedret klinisk nøjagtighed.

- Større tilgængelighed af innovationer inden for stråleterapi vil hjælpe med at forbedre tumor kontrol i avancerede sygdomsstadier.

- Styrkelse af samarbejdet mellem akademiske institutioner og farmaceutiske firmaer vil fremskynde terapicyklusser.

- Større udbredelse af digitale overvågningsværktøjer vil understøtte mere effektiv langsigtet sygdomshåndtering.

- Vækst i refusionsstøtte på tværs af udviklede markeder vil forbedre adgangen til næste generations terapier.

- Stigende fokus på tidlig diagnose vil udvide behandlingsvinduer og påvirke fremtidige adoptionsmønstre på det voksne maligne gliom-terapeutiske marked.