KAPITEL NR. 1 : INTRODUKTION 34

1.1. Rapportbeskrivelse 34

Formålet med rapporten 34

USP & Nøgletilbud 34

1.1.1. Væsentlige fordele for interessenter 35

1.1.2. Målgruppe 35

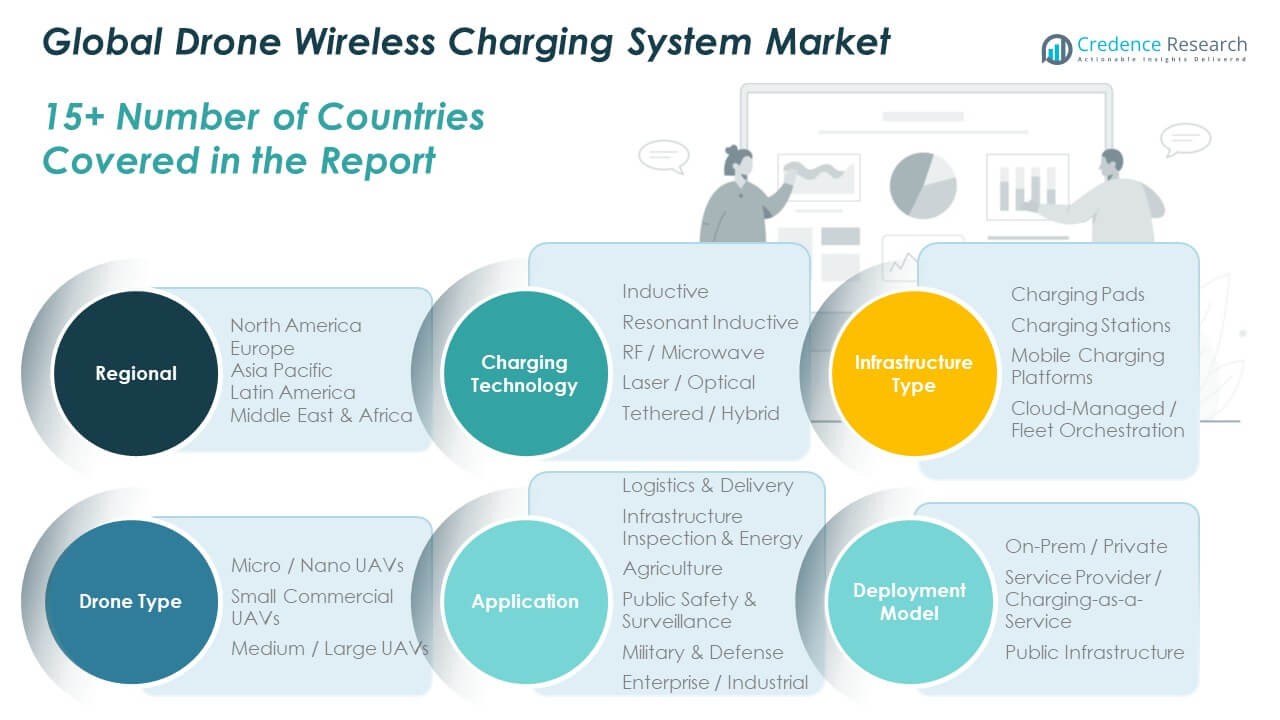

1.2. Rapportens omfang 36

1.3. Regionalt omfang 37

KAPITEL NR. 2 : RESUMÉ 38

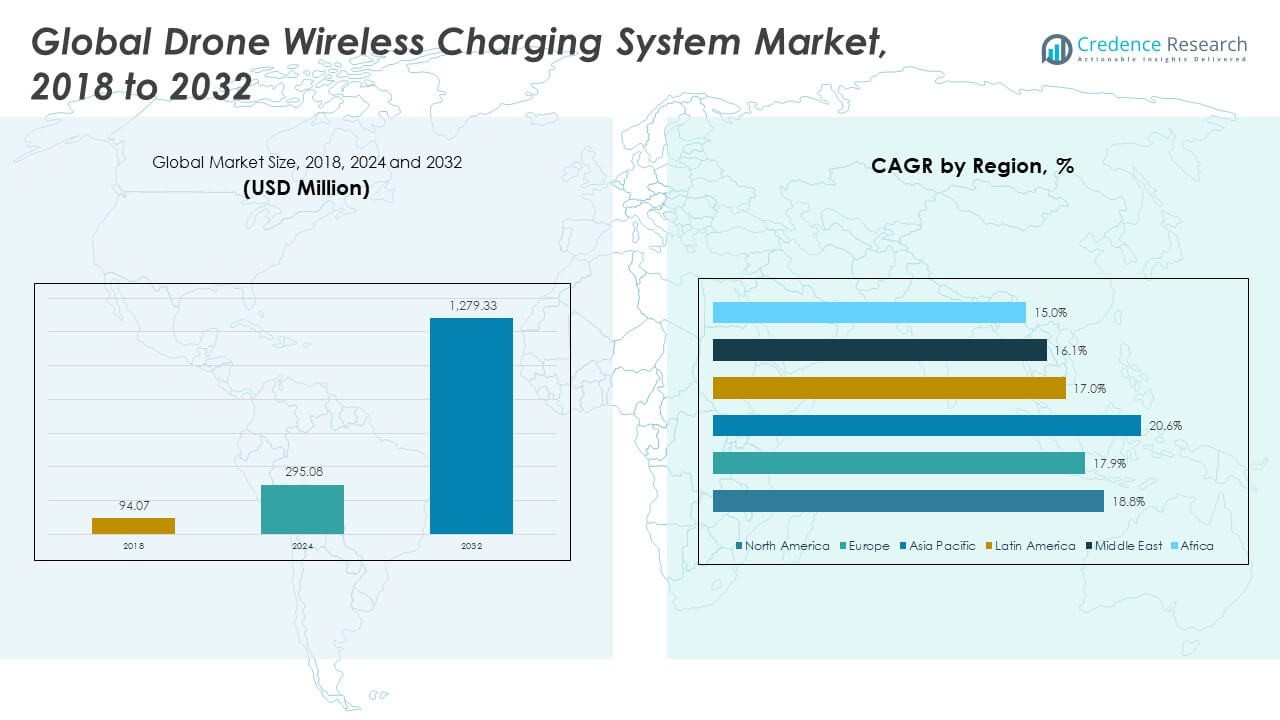

2.1. Markedsoversigt for trådløst dronesystem 38

2.1.1. Globalt marked for trådløst dronesystem, volumen og omsætning, 2020 – 2033 (Tons) (USD Million) 40

2.2. Indsigter fra primære respondenter 41

KAPITEL NR. 3 : ANALYSE AF GEOPOLITISK KRISENS INDVIRKNING 42

3.1. Indvirkninger af Rusland-Ukraine og Israel-Palæstina krig 42

KAPITEL NR. 4 : MARKEDSANALYSE AF TRÅDLØST DRONESYSTEM 43

4.1. Introduktion 43

4.2. Markedsdrivere 44

4.2.1. Stigende anvendelse af autonome droneoperationer 45

4.2.2. Øget efterspørgsel efter kontinuerlige og ubemandede dronemissioner 46

4.3. Markedsbegrænsninger 47

4.3.1. Høje indledende implementerings- og infrastrukturudgifter 48

4.4. Markedsmuligheder 49

4.4.1. Analyse af markedsmuligheder 49

4.5. Porter’s Five Forces-analyse 50

4.6. Værdikædeanalyse 51

4.7. Købskriterier 52

KAPITEL NR. 5 : ANALYSE AF KONKURRENCELANDSKAB 53

5.1. Analyse af virksomhedens markedsandel – 2024 53

5.1.1. Globalt marked for trådløst dronesystem: Virksomhedens markedsandel, efter volumen, 2024 53

5.1.2. Globalt marked for trådløst dronesystem: Virksomhedens markedsandel, efter omsætning, 2024 54

5.1.3. Globalt marked for trådløst dronesystem: Top 6 virksomheders markedsandel, efter omsætning, 2024 55

5.1.4. Globalt marked for trådløst dronesystem: Top 3 virksomheders markedsandel, efter omsætning, 2024 56

5.2. Globalt marked for trådløst dronesystem virksomhedens volumen markedsandel, 2024 57

5.3. Globalt marked for trådløst dronesystem virksomhedens omsætning markedsandel, 2024 59

5.4. Virksomhedens vurderingsmetrikker, 2024 61

5.4.1. Stjerner 61

5.4.2. Fremvoksende ledere 61

5.4.3. Udbredte aktører 61

5.4.4. Deltagere 61

5.5. Start-ups /SMV’er vurderingsmetrikker, 2024 62

5.5.1. Progressive virksomheder 62

5.5.2. Reagerende virksomheder 62

5.5.3. Dynamiske virksomheder 62

5.5.4. Startblokke 62

5.6. Strategiske udviklinger 63

5.6.1. Opkøb & Fusioner 63

5.6.2. Lancering af nye produkter 63

5.6.3. Regional ekspansion 64

5.7. Nøglespillere produktmatrix 65

KAPITEL NR. 6 : PESTEL & ANALYSE AF TILSTØDENDE MARKEDER 67

6.1. PESTEL 67

6.1.1. Politiske faktorer 67

6.1.2. Økonomiske faktorer 67

6.1.3. Sociale Faktorer 67

6.1.4. Teknologiske Faktorer 67

6.1.5. Miljømæssige Faktorer 67

6.1.6. Juridiske Faktorer 67

6.2. Analyse af Tilgrænsende Markeder 67

KAPITEL NR. 7 : DRONE TRÅDLØS OPLADNINGSSYSTEM MARKED – ANALYSE EFTER OPLADNINGSANVENDELSESSEGMENT 68

7.1. Oversigt over Drone Trådløs Opladningssystem Marked, efter Opladningsanvendelsessegment 68

7.1.1. Markedsandel for Drone Trådløs Opladningssystem, efter Opladningsanvendelse, 2024 & 2033 69

7.1.2. Markedsindtægtsandel for Drone Trådløs Opladningssystem, efter Opladningsanvendelse, 2024 & 2033 70

7.1.3. Analyse af Markedets Attraktivitet for Drone Trådløs Opladningssystem, efter Opladningsanvendelse 71

7.1.4. Inkrementel Indtægtsvækstmulighed, efter Opladningsanvendelse, 2026 – 2033 72

7.1.5. Markedsindtægter for Drone Trådløs Opladningssystem, efter Opladningsanvendelse, 2020, 2024, 2029 & 2033 73

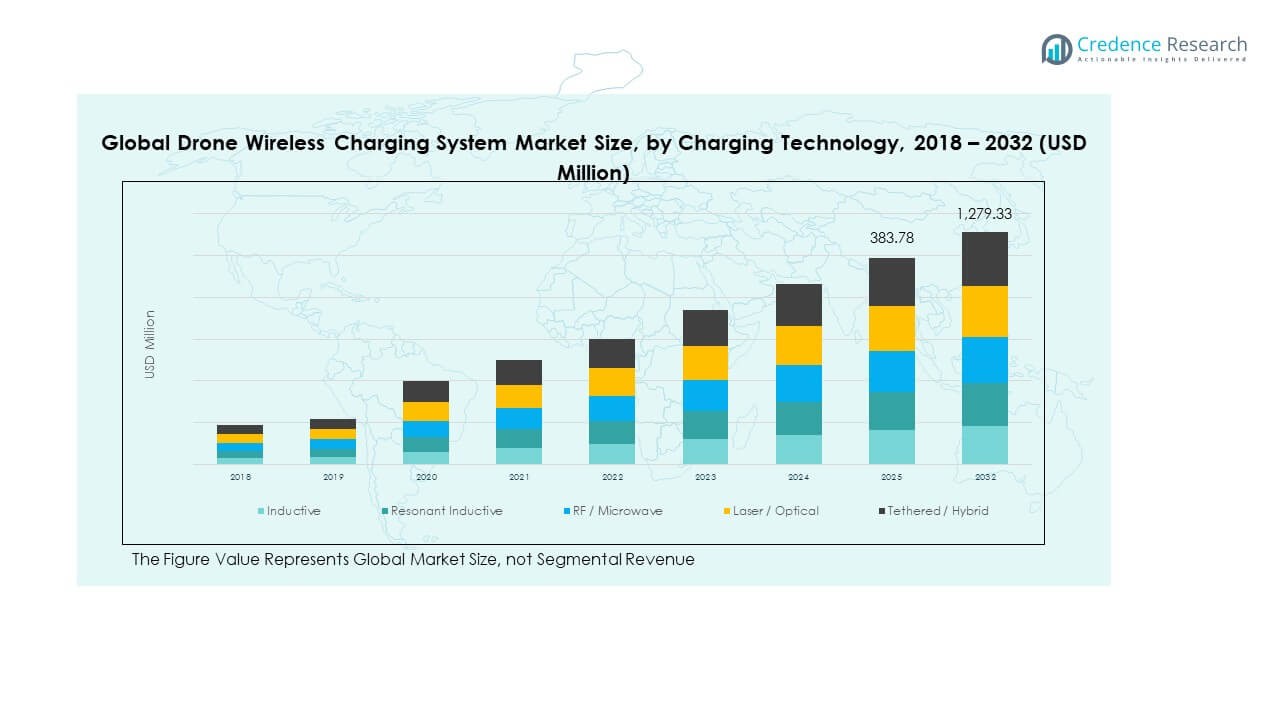

7.2. Induktiv 74

7.3. Resonant Induktiv 75

7.4. RF / Mikrobølge 76

7.5. Laser / Optisk 77

7.6. Forbundet / Hybrid 78

KAPITEL NR. 8 : DRONE TRÅDLØS OPLADNINGSSYSTEM MARKED – ANALYSE EFTER INFRASTRUKTURTYPSEGMENT 79

8.1. Oversigt over Drone Trådløs Opladningssystem Marked, efter Infrastrukturtypsegment 79

8.1.1. Markedsandel for Drone Trådløs Opladningssystem, efter Infrastrukturtype, 2024 & 2033 80

8.1.2. Markedsindtægtsandel for Drone Trådløs Opladningssystem, efter Infrastrukturtype, 2024 & 2033 81

8.1.3. Analyse af Markedets Attraktivitet for Drone Trådløs Opladningssystem, efter Infrastrukturtype 82

8.1.4. Inkrementel Indtægtsvækstmulighed, efter Infrastrukturtype, 2026 – 2033 83

8.1.5. Markedsindtægter for Drone Trådløs Opladningssystem, efter Infrastrukturtype, 2020, 2024, 2029 & 2033 84

8.2. Opladningspuder 85

8.3. Opladningsstationer 86

8.4. Mobile Opladningsplatforme 87

8.5. Cloud-Managed / Flådeorkestrering 88

KAPITEL NR. 9 : DRONE TRÅDLØS OPLADNINGSSYSTEM MARKED – ANALYSE EFTER DRONETYPESEGMENT 89

9.1. Oversigt over Drone Trådløs Opladningssystem Marked, efter Dronetypesegment 89

9.1.1. Markedsandel for Drone Trådløs Opladningssystem, efter Dronetype, 2024 & 2033 90

9.1.2. Markedsindtægtsandel for Drone Trådløs Opladningssystem, efter Dronetype, 2024 & 2033 91

9.1.3. Analyse af Markedets Attraktivitet for Drone Trådløs Opladningssystem, efter Dronetype 92

9.1.4. Inkrementel Indtægtsvækstmulighed, efter Dronetype, 2026 – 2033 93

9.1.5. Markedsindtægter for Drone Trådløs Opladningssystem, efter Dronetype, 2020, 2024, 2029 & 2033 94

9.2. Mikro / Nano UAV’er 95

9.3. Små Kommercielle UAV’er 96

9.4. Mellemstore / Store UAV’er 97

KAPITEL NR. 10 : DRONE TRÅDLØS OPLADNINGSSYSTEM MARKED – ANALYSE EFTER ANVENDELSESSEGMENT 98

10.1. Oversigt over Drone Trådløs Opladningssystem Marked, efter Anvendelsessegment 98

10.1.1. Markedsandel for Drone Trådløse Opladningssystemer, Efter Anvendelse, 2024 & 2033 99

10.1.2. Markedsindtægtsandel for Drone Trådløse Opladningssystemer, Efter Anvendelse, 2024 & 2033 100

10.1.3. Analyse af Markedets Tiltrækningskraft for Drone Trådløse Opladningssystemer, Efter Anvendelse 101

10.1.4. Inkrementel Indtægtsvækstmulighed, efter Anvendelse, 2026 – 2033 102

10.1.5. Markedsindtægter for Drone Trådløse Opladningssystemer, Efter Anvendelse, 2020, 2024, 2029 & 2033 103

10.2. Logistik & Levering 104

10.3. Infrastrukturinspektion & Energi 105

10.4. Landbrug 106

10.5. Offentlig Sikkerhed & Overvågning 107

10.6. Militær & Forsvar 108

10.7. Virksomhed / Industriel 109

KAPITEL NR. 11 : MARKED FOR DRONE TRÅDLØSE OPLADNINGSSYSTEMER – ANALYSE EFTER IMPLEMENTERINGSMODELSEGMENT 110

11.1. Markedsoversigt for Drone Trådløse Opladningssystemer, efter Implementeringsmodelsegment 110

11.1.1. Markedsandel for Drone Trådløse Opladningssystemer, Efter Implementeringsmodel, 2024 & 2033 111

11.1.2. Markedsindtægtsandel for Drone Trådløse Opladningssystemer, Efter Implementeringsmodel, 2024 & 2033 112

11.1.3. Analyse af Markedets Tiltrækningskraft for Drone Trådløse Opladningssystemer, Efter Implementeringsmodel 113

11.1.4. Inkrementel Indtægtsvækstmulighed, efter Implementeringsmodel, 2026 – 2033 114

11.1.5. Markedsindtægter for Drone Trådløse Opladningssystemer, Efter Implementeringsmodel, 2020, 2024, 2029 & 2033 115

11.2. On-Prem / Privat 116

11.3. Tjenesteudbyder / Opladning-som-en-tjeneste 117

11.4. Offentlig Infrastruktur 118

KAPITEL NR. 12 : MARKED FOR DRONE TRÅDLØSE OPLADNINGSSYSTEMER – REGIONAL ANALYSE 119

12.1. Markedsoversigt for Drone Trådløse Opladningssystemer, efter Regionale Segmenter 119

12.2. Region 120

12.2.1. Global Markedsindtægtsandel for Drone Trådløse Opladningssystemer, Efter Region, 2024 & 2033 120

12.2.2. Analyse af Markedets Tiltrækningskraft for Drone Trådløse Opladningssystemer, Efter Region 121

12.2.3. Inkrementel Indtægtsvækstmulighed, efter Region, 2025 – 2033 122

12.2.4. Markedsindtægter for Drone Trådløse Opladningssystemer, Efter Region, 2020, 2024, 2029 & 2033 123

KAPITEL NR. 13 : MARKED FOR DRONE TRÅDLØSE OPLADNINGSSYSTEMER – NORDAMERIKA 124

13.1. Nordamerika 124

13.1.1. Vigtige Højdepunkter 125

13.1.2. Markedsvolumen for Drone Trådløse Opladningssystemer i Nordamerika, Efter Land, 2020 – 2025 (Tons) 126

13.1.3. Markedsindtægter for Drone Trådløse Opladningssystemer i Nordamerika, Efter Land, 2020 – 2025 (USD Millioner) 127

13.1.4. Markedsvolumen for Drone Trådløse Opladningssystemer i Nordamerika, Efter Opladningsanvendelse, 2020 – 2025 (Tons) 128

13.1.5. Markedsindtægter for Drone Trådløse Opladningssystemer i Nordamerika, Efter Opladningsanvendelse, 2020 – 2025 (USD Millioner) 130

13.1.6. Markedsvolumen for Drone Trådløse Opladningssystemer i Nordamerika, Efter Infrastrukturtype, 2020 – 2025 (Tons) 131

13.1.7. Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 133

13.1.8. Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 135

13.1.9. Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 136

13.1.10. Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 137

13.1.11. Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 139

13.1.12. Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 141

13.1.13. Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 143

13.2. USA 145

13.3. Canada 145

13.4. Mexico 145

KAPITEL NR. 14 : DRONE TRÅDLØST OPLADNINGSSYSTEM MARKED – EUROPA 146

14.1. Europa 146

14.1.1. Nøglepunkter 147

14.1.2. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 148

14.1.3. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 150

14.1.4. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsanvendelse, 2020 – 2025 (Tons) 152

14.1.5. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2020 – 2025 (USD Million) 153

14.1.6. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 154

14.1.7. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 156

14.1.8. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 158

14.1.9. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 159

14.1.10. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 160

14.1.11. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 162

14.1.12. Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 164

14.1.13. Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 166

14.2. Storbritannien 168

14.3. Frankrig 168

14.4. Tyskland 168

14.5. Italien 168

14.6. Spanien 168

14.7. Rusland 168

14.8. Belgien 168

14.9. Holland 168

14.10. Østrig 168

14.11. Sverige 168

14.12. Polen 168

14.13. Danmark 168

14.14. Schweiz 168

14.15. Resten af Europa 168

KAPITEL NR. 15 : DRONE TRÅDLØST OPLADNINGSSYSTEM MARKED – ASIEN-PACIFIC 169

15.1. Asien-Pacific 169

15.1.1. Nøglepunkter 170

15.1.2. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 171

15.1.3. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 173

15.1.4. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 175

15.1.5. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 177

15.1.6. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 178

15.1.7. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 180

15.1.8. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 182

15.1.9. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 183

15.1.10. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 184

15.1.11. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Million) 186

15.1.12. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 188

15.1.13. Asien og Stillehavsområdet Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 190

15.2. Kina 192

15.3. Japan 192

15.4. Sydkorea 192

15.5. Indien 192

15.6. Australien 192

15.7. Thailand 192

15.8. Indonesien 192

15.9. Vietnam 192

15.10. Malaysia 192

15.11. Filippinerne 192

15.12. Taiwan 192

15.13. Resten af Asien og Stillehavsområdet 192

KAPITEL NR. 16 : DRONE TRÅDLØST OPLADNINGSSYSTEM MARKED – LATINAMERIKA 193

16.1. Latinamerika 193

16.1.1. Nøglehøjdepunkter 194

16.1.2. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 195

16.1.3. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 197

16.1.4. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 199

16.1.5. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 200

16.1.6. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 201

16.1.7. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 203

16.1.8. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 205

16.1.9. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 206

16.1.10. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 207

16.1.11. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Million) 209

16.1.12. Latinamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 211

16.1.13. Latinamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 213

16.2. Brasilien 215

16.3. Argentina 215

16.4. Peru 215

16.5. Chile 215

16.6. Colombia 215

16.7. Resten af Latinamerika 215

KAPITEL NR. 17 : DRONE TRÅDLØST OPLADNINGSSYSTEM MARKED – MELLEMØSTEN 216

17.1. Mellemøsten 216

17.1.1. Nøglehøjdepunkter 217

17.1.2. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 218

17.1.3. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 220

17.1.4. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 222

17.1.5. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 223

17.1.6. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 224

17.1.7. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 226

17.1.8. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 228

17.1.9. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 229

17.1.10. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 230

17.1.11. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Million) 232

17.1.12. Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 234

17.1.13. Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 236

17.2. UAE 238

17.3. KSA 238

17.4. Israel 238

17.5. Tyrkiet 238

17.6. Iran 238

17.7. Resten af Mellemøsten 238

KAPITEL NR. 18 : DRONE TRÅDLØST OPLADNINGSSYSTEM MARKED – AFRIKA 239

18.1. Afrika 239

18.1.1. Nøglehøjdepunkter 240

18.1.2. Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 241

18.1.3. Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 243

18.1.4. Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 245

18.1.5. Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 247

18.1.6. Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 249

18.1.7. Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 251

18.1.8. Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 253

18.1.9. Afrika Drone Trådløse Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 255

18.1.10. Afrika Drone Trådløse Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 257

18.1.11. Afrika Drone Trådløse Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 259

18.1.12. Afrika Drone Trådløse Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 261

18.1.13. Afrika Drone Trådløse Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 263

18.2. Sydafrika 264

18.3. Egypten 264

18.4. Nigeria 264

18.5. Algeriet 264

18.6. Marokko 264

18.7. Resten af Afrika 264

KAPITEL NR. 19 : VIRKSOMHEDSPROFILER 265

19.1. WiBotic Inc. 265

19.1.1. Virksomhedsoverblik 265

19.1.2. Produktportefølje 265

19.1.3. Finansielt Overblik 266

19.2. Skysense, Inc. 267

19.3. Powercast Corporation 267

19.4. Heisha Technology 267

19.5. AeroVironment 267

19.6. Drone Volt 267

19.7. Witricity Corporation 267

19.8. Virksomhed 8 267

19.9. Virksomhed 9 267

19.10. Virksomhed 10 267

19.11. Virksomhed 11 267

19.12. Virksomhed 12 267

19.13. Virksomhed 13 267

19.14. Virksomhed 14 267

Liste over Figurer

FIG NR. 1. Globalt Drone Trådløse Opladningssystem Markedsvolumen & Indtægter, 2020 – 2033 (USD Million) 40

FIG NR. 2. Porter’s Five Forces Analyse for Globalt Drone Trådløse Opladningssystem Marked 50

FIG NR. 3. Værdikædeanalyse for Globalt Drone Trådløse Opladningssystem Marked 51

FIG NR. 4. Virksomhedsmarkedsandel Analyse, efter Volumen, 2024 53

FIG NR. 5. Virksomhedsmarkedsandel Analyse, efter Indtægter, 2024 54

FIG NR. 6. Virksomhedsandel Analyse, 2024 55

FIG NR. 7. Virksomhedsandel Analyse, 2024 56

FIG NR. 8. Drone Trådløse Opladningssystem Marked – Virksomhedsvolumen Markedsandel, 2024 57

FIG NR. 9. Drone Trådløse Opladningssystem Marked – Virksomhedsindtægter Markedsandel, 2024 59

FIG NR. 10. Virksomhedsvurderingsmetrikker, 2024 61

FIG NR. 11. Drone Trådløse Opladningssystem Markedsvolumenandel, Efter Opladningsanvendelse, 2024 & 2033 69

FIG NR. 12. Drone Trådløse Opladningssystem Markedsindtægtsandel, Efter Opladningsanvendelse, 2024 & 2033 70

FIG NR. 13. Markedsattraktivitet Analyse, Efter Opladningsanvendelse 71

FIG NR. 14. Inkrementel Indtægtsvækstmulighed efter Opladningsanvendelse, 2026 – 2033 72

FIG NR. 15. Drone Trådløse Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2020, 2024, 2029 & 2033 73

FIG NR. 16. Globalt Drone Trådløse Opladningssystem Marked for Induktiv, Volumen & Indtægter (Tons) (USD Million) 2020 – 2033 74

FIG NR. 17. Globalt marked for trådløse opladningssystemer til droner for resonant induktiv, volumen & indtægter (tons) (USD millioner) 2020 – 2033 75

FIG NR. 18. Globalt marked for trådløse opladningssystemer til droner for RF / mikrobølge, volumen & indtægter (tons) (USD millioner) 2020 – 2033 76

FIG NR. 19. Globalt marked for trådløse opladningssystemer til droner for laser / optisk, volumen & indtægter (tons) (USD millioner) 2020 – 2033 77

FIG NR. 20. Globalt marked for trådløse opladningssystemer til droner for tethered / hybrid, volumen & indtægter (tons) (USD millioner) 2020 – 2033 78

FIG NR. 21. Markedsvolumenandel for trådløse opladningssystemer til droner, efter infrastrukturtype, 2024 & 2033 80

FIG NR. 22. Markedsindtægtsandel for trådløse opladningssystemer til droner, efter infrastrukturtype, 2024 & 2033 81

FIG NR. 23. Analyse af markedsattraktivitet, efter infrastrukturtype 82

FIG NR. 24. Inkrementel vækstmulighed for indtægter efter infrastrukturtype, 2026 – 2033 83

FIG NR. 25. Markedsindtægter for trådløse opladningssystemer til droner, efter infrastrukturtype, 2020, 2024, 2029 & 2033 84

FIG NR. 26. Globalt marked for trådløse opladningssystemer til droner for opladningspads, volumen & indtægter (tons) (USD millioner) 2020 – 2033 85

FIG NR. 27. Globalt marked for trådløse opladningssystemer til droner for opladningsstationer, volumen & indtægter (tons) (USD millioner) 2020 – 2033 86

FIG NR. 28. Globalt marked for trådløse opladningssystemer til droner for mobile opladningsplatforme, volumen & indtægter (tons) (USD millioner) 2020 – 2033 87

FIG NR. 29. Globalt marked for trådløse opladningssystemer til droner for cloud-managed / fleet orkestrering, volumen & indtægter (tons) (USD millioner) 2020 – 2033 88

FIG NR. 30. Markedsvolumenandel for trådløse opladningssystemer til droner, efter dronetype, 2024 & 2033 90

FIG NR. 31. Markedsindtægtsandel for trådløse opladningssystemer til droner, efter dronetype, 2024 & 2033 91

FIG NR. 32. Analyse af markedsattraktivitet, efter dronetype 92

FIG NR. 33. Inkrementel vækstmulighed for indtægter efter dronetype, 2026 – 2033 93

FIG NR. 34. Markedsindtægter for trådløse opladningssystemer til droner, efter dronetype, 2020, 2024, 2029 & 2033 94

FIG NR. 35. Globalt marked for trådløse opladningssystemer til droner for mikro / nano UAV’er, volumen & indtægter (tons) (USD millioner) 2020 – 2033 95

FIG NR. 36. Globalt marked for trådløse opladningssystemer til droner for små kommercielle UAV’er, volumen & indtægter (tons) (USD millioner) 2020 – 2033 96

FIG NR. 37. Globalt marked for trådløse opladningssystemer til droner for mellemstore / store UAV’er, volumen & indtægter (tons) (USD millioner) 2020 – 2033 97

FIG NR. 38. Markedsvolumenandel for trådløse opladningssystemer til droner, efter anvendelse, 2024 & 2033 99

FIG NR. 39. Markedsindtægtsandel for trådløse opladningssystemer til droner, efter anvendelse, 2024 & 2033 100

FIG NR. 40. Analyse af markedsattraktivitet, efter anvendelse 101

FIG NR. 41. Inkrementel vækstmulighed for indtægter efter anvendelse, 2026 – 2033 102

FIG NR. 42. Markedsindtægter for trådløse opladningssystemer til droner, efter anvendelse, 2020, 2024, 2029 & 2033 103

FIG NR. 43. Globalt marked for trådløse opladningssystemer til droner for logistik & levering, volumen & indtægter (tons) (USD millioner) 2020 – 2033 104

FIG NR. 44. Globalt marked for trådløse opladningssystemer til droner til inspektion af infrastruktur & energi, volumen & omsætning (tons) (USD millioner) 2020 – 2033 105

FIG NR. 45. Globalt marked for trådløse opladningssystemer til droner til landbrug, volumen & omsætning (tons) (USD millioner) 2020 – 2033 106

FIG NR. 46. Globalt marked for trådløse opladningssystemer til droner til offentlig sikkerhed & overvågning, volumen & omsætning (tons) (USD millioner) 2020 – 2033 107

FIG NR. 47. Globalt marked for trådløse opladningssystemer til droner til militær & forsvar, volumen & omsætning (tons) (USD millioner) 2020 – 2033 108

FIG NR. 48. Globalt marked for trådløse opladningssystemer til droner til virksomhed / industri, volumen & omsætning (tons) (USD millioner) 2020 – 2033 109

FIG NR. 49. Markedsandel for trådløse opladningssystemer til droner, efter implementeringsmodel, 2024 & 2033 111

FIG NR. 50. Markedsandel for trådløse opladningssystemer til droner, efter implementeringsmodel, 2024 & 2033 112

FIG NR. 51. Markedets attraktivitet analyse, efter implementeringsmodel 113

FIG NR. 52. Inkrementel omsætningsvækstmulighed efter implementeringsmodel, 2026 – 2033 114

FIG NR. 53. Markedsomsætning for trådløse opladningssystemer til droner, efter implementeringsmodel, 2020, 2024, 2029 & 2033 115

FIG NR. 54. Globalt marked for trådløse opladningssystemer til droner til on-prem / privat, volumen & omsætning (tons) (USD millioner) 2020 – 2033 116

FIG NR. 55. Globalt marked for trådløse opladningssystemer til droner til serviceudbyder / opladning-som-en-service, volumen & omsætning (tons) (USD millioner) 2020 – 2033 117

FIG NR. 56. Globalt marked for trådløse opladningssystemer til droner til offentlig infrastruktur, volumen & omsætning (tons) (USD millioner) 2020 – 2033 118

FIG NR. 57. Globalt marked for trådløse opladningssystemer til droner, omsætningsandel, efter region, 2024 & 2033 120

FIG NR. 58. Markedets attraktivitet analyse, efter region 121

FIG NR. 59. Inkrementel omsætningsvækstmulighed efter region, 2025 – 2033 122

FIG NR. 60. Markedsomsætning for trådløse opladningssystemer til droner, efter region, 2020, 2024, 2029 & 2033 123

FIG NR. 61. Nordamerika marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 124

FIG NR. 62. Europa marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 146

FIG NR. 63. Asien-Stillehavet marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 169

FIG NR. 64. Latinamerika marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 193

FIG NR. 65. Mellemøsten marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 216

FIG NR. 66. Afrika marked for trådløse opladningssystemer til droner, volumen & omsætning, 2020 – 2033 (tons) (USD millioner) 239

Liste over tabeller

TABEL NR. 1. : Globalt marked for trådløse opladningssystemer til droner: Oversigt 38

TABEL NR. 2. : Drivere for markedet for trådløse opladningssystemer til droner: Indvirkningsanalyse 44

TABEL NR. 3. : Begrænsninger for markedet for trådløse opladningssystemer til droner: Indvirkningsanalyse 47

TABEL NR. 4. : Nordamerika marked for trådløse opladningssystemer til droner, volumen, efter land, 2020 – 2025 (tons) 126

TABEL NR. 5. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 126

TABEL NR. 6. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Millioner) 127

TABEL NR. 7. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Millioner) 127

TABEL NR. 8. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 128

TABEL NR. 9. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2026 – 2033 (Tons) 128

TABEL NR. 10. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Millioner) 130

TABEL NR. 11. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2026 – 2033 (USD Millioner) 130

TABEL NR. 12. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 131

TABEL NR. 13. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 131

TABEL NR. 14. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Millioner) 133

TABEL NR. 15. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Millioner) 133

TABEL NR. 16. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 135

TABEL NR. 17. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 135

TABEL NR. 18. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Millioner) 136

TABEL NR. 19. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Millioner) 136

TABEL NR. 20. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 137

TABEL NR. 21. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Applikation, 2026 – 2033 (Tons) 137

TABEL NR. 22. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Millioner) 139

TABEL NR. 23. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Applikation, 2026 – 2033 (USD Millioner) 139

TABEL NR. 24. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 141

TABEL NR. 25. : Nordamerika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 141

TABEL NR. 26. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Millioner) 143

TABEL NR. 27. : Nordamerika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Millioner) 143

TABEL NR. 28. : Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 148

TABEL NR. 29. : Europa Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 149

TABEL NR. 30. : Europa Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Millioner) 150

TABEL NR. 31. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Million) 151

TABEL NR. 32. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 152

TABEL NR. 33. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2026 – 2033 (Tons) 152

TABEL NR. 34. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 153

TABEL NR. 35. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2026 – 2033 (USD Million) 153

TABEL NR. 36. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 154

TABEL NR. 37. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 154

TABEL NR. 38. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 156

TABEL NR. 39. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Million) 156

TABEL NR. 40. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 158

TABEL NR. 41. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 158

TABEL NR. 42. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 159

TABEL NR. 43. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Million) 159

TABEL NR. 44. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 160

TABEL NR. 45. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Applikation, 2026 – 2033 (Tons) 160

TABEL NR. 46. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Million) 162

TABEL NR. 47. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Applikation, 2026 – 2033 (USD Million) 162

TABEL NR. 48. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 164

TABEL NR. 49. : Europa Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 164

TABEL NR. 50. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 166

TABEL NR. 51. : Europa Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Million) 166

TABEL NR. 52. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 171

TABEL NR. 53. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 172

TABEL NR. 54. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 173

TABEL NR. 55. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Million) 174

TABEL NR. 56. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 175

TABEL NR. 57. : Asien og Stillehavsområdet Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2026 – 2033 (Tons) 175

TABEL NR. 58. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 177

TABEL NR. 59. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2026 – 2033 (USD Million) 177

TABEL NR. 60. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 178

TABEL NR. 61. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 178

TABEL NR. 62. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 180

TABEL NR. 63. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Million) 180

TABEL NR. 64. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 182

TABEL NR. 65. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 182

TABEL NR. 66. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 183

TABEL NR. 67. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Million) 183

TABEL NR. 68. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Applikation, 2020 – 2025 (Tons) 184

TABEL NR. 69. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Applikation, 2026 – 2033 (Tons) 184

TABEL NR. 70. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Applikation, 2020 – 2025 (USD Million) 186

TABEL NR. 71. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Applikation, 2026 – 2033 (USD Million) 186

TABEL NR. 72. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 188

TABEL NR. 73. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 188

TABEL NR. 74. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 190

TABEL NR. 75. : Asien-Stillehavet Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Million) 190

TABEL NR. 76. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 195

TABEL NR. 77. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 196

TABEL NR. 78. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 197

TABEL NR. 79. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Million) 198

TABEL NR. 80. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2020 – 2025 (Tons) 199

TABEL NR. 81. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsapplikation, 2026 – 2033 (Tons) 199

TABEL NR. 82. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2020 – 2025 (USD Million) 200

TABEL NR. 83. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsapplikation, 2026 – 2033 (USD Million) 200

TABEL NR. 84. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 201

TABEL NR. 85. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 201

TABEL NR. 86. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 203

TABEL NR. 87. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Million) 203

TABEL NR. 88. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 205

TABEL NR. 89. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 205

TABEL NR. 90. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 206

TABEL NR. 91. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Million) 206

TABEL NR. 92. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 207

TABEL NR. 93. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Anvendelse, 2026 – 2033 (Tons) 207

TABEL NR. 94. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 209

TABEL NR. 95. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Anvendelse, 2026 – 2033 (USD Million) 209

TABEL NR. 96. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 211

TABEL NR. 97. : Latinamerika Drone Trådløs Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 211

TABEL NR. 98. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 213

TABEL NR. 99. : Latinamerika Drone Trådløs Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Million) 213

TABEL NR. 100. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 218

TABEL NR. 101. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 219

TABEL NR. 102. : Mellemøsten Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 220

TABEL NR. 103. : Mellemøsten Drone Trådløs Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Million) 221

TABEL NR. 104. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsanvendelse, 2020 – 2025 (Tons) 222

TABEL NR. 105. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Opladningsanvendelse, 2026 – 2033 (Tons) 222

TABEL NR. 106. : Mellemøsten Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2020 – 2025 (USD Million) 223

TABEL NR. 107. : Mellemøsten Drone Trådløs Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2026 – 2033 (USD Million) 223

TABEL NR. 108. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 224

TABEL NR. 109. : Mellemøsten Drone Trådløs Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 224

TABEL NR. 110. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 226

TABEL NR. 111. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Million) 226

TABEL NR. 112. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 228

TABEL NR. 113. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 228

TABEL NR. 114. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 229

TABEL NR. 115. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Million) 229

TABEL NR. 116. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 230

TABEL NR. 117. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2026 – 2033 (Tons) 230

TABEL NR. 118. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 232

TABEL NR. 119. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2026 – 2033 (USD Million) 232

TABEL NR. 120. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 234

TABEL NR. 121. : Mellemøsten Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 234

TABEL NR. 122. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 236

TABEL NR. 123. : Mellemøsten Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Million) 236

TABEL NR. 124. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2020 – 2025 (Tons) 241

TABEL NR. 125. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Land, 2026 – 2033 (Tons) 242

TABEL NR. 126. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2020 – 2025 (USD Million) 243

TABEL NR. 127. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Land, 2026 – 2033 (USD Million) 244

TABEL NR. 128. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsanvendelse, 2020 – 2025 (Tons) 245

TABEL NR. 129. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Opladningsanvendelse, 2026 – 2033 (Tons) 245

TABEL NR. 130. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2020 – 2025 (USD Million) 247

TABEL NR. 131. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Opladningsanvendelse, 2026 – 2033 (USD Million) 247

TABEL NR. 132. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2020 – 2025 (Tons) 249

TABEL NR. 133. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Infrastrukturtype, 2026 – 2033 (Tons) 249

TABEL NR. 134. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2020 – 2025 (USD Million) 251

TABEL NR. 135. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Infrastrukturtype, 2026 – 2033 (USD Million) 251

TABEL NR. 136. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2020 – 2025 (Tons) 253

TABEL NR. 137. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Dronetype, 2026 – 2033 (Tons) 253

TABEL NR. 138. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2020 – 2025 (USD Million) 255

TABEL NR. 139. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Dronetype, 2026 – 2033 (USD Million) 255

TABEL NR. 140. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2020 – 2025 (Tons) 257

TABEL NR. 141. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Anvendelse, 2026 – 2033 (Tons) 257

TABEL NR. 142. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2020 – 2025 (USD Million) 259

TABEL NR. 143. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Anvendelse, 2026 – 2033 (USD Million) 259

TABEL NR. 144. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2020 – 2025 (Tons) 261

TABEL NR. 145. : Afrika Drone Trådløst Opladningssystem Markedsvolumen, Efter Implementeringsmodel, 2026 – 2033 (Tons) 261

TABEL NR. 146. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2020 – 2025 (USD Million) 263

TABEL NR. 147. : Afrika Drone Trådløst Opladningssystem Markedsindtægter, Efter Implementeringsmodel, 2026 – 2033 (USD Million) 263

Markedsdrivere:

Markedsdrivere: Markeds Tendenser:

Markeds Tendenser: Segmentering:

Segmentering: