Markedsoversigt

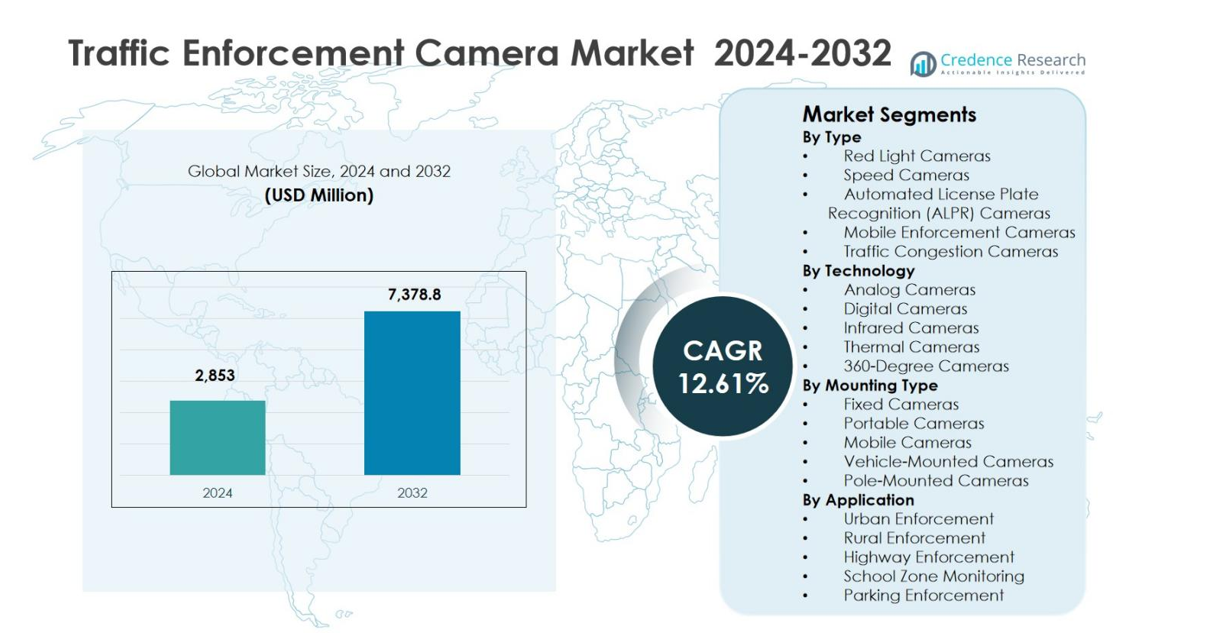

Markedet for trafikovervågningskameraer var værdisat til USD 2.853 millioner i 2024 og forventes at nå USD 7.378,8 millioner i 2032, med en CAGR på 12,61% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for trafikovervågningskameraer 2024 |

USD 2.853 millioner |

| Marked for trafikovervågningskameraer, CAGR |

12,61% |

| Markedets størrelse for trafikovervågningskameraer 2032 |

USD 7.378,8 millioner |

Markedet for trafikovervågningskameraer er kendetegnet ved tilstedeværelsen af etablerede teknologileverandører som Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, GATSO Deutschland GmbH, TomTom NV, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, og Xerox Services, som fokuserer på avanceret billedbehandling, AI-aktiveret håndhævelse og integrerede trafikstyringsløsninger. Disse virksomheder styrker deres positioner gennem langsigtede regeringskontrakter, systemopgraderinger og nøglefærdige implementeringer på tværs af by- og motorvejsnetværk. Regionalt ledede Nordamerika markedet med en præcis andel på 34,2% i 2024, støttet af stærk reguleringshåndhævelse og tidlig adoption af automatiserede trafikovervågningssystemer. Europa fulgte med en andel på 28,6%, drevet af strenge trafikregler og smarte mobilitetsinitiativer, mens Asien og Stillehavsområdet tegnede sig for en andel på 26,1%, støttet af hurtig urbanisering og storskala implementeringer af smarte byer.

Markedsindsigt

- Markedet for trafikovervågningskameraer var værdisat til USD 2.853 millioner i 2024 og forventes at nå USD 7.378,8 millioner i 2032, med en CAGR på 12,61% i prognoseperioden, drevet af stigende automatisering i trafikovervågnings- og håndhævelsessystemer.

- Markedsvæksten understøttes af strenge trafiksikkerhedsregler, stigende køretøjstæthed, investeringer i smarte byer og overgangen fra manuel politiarbejde til automatiserede håndhævelsesløsninger på tværs af motorveje, byveje og højrisikozoner.

- Fartkameraer dominerede markedet efter type med en andel på 38,6% i 2024, mens digitale kameraer førte efter teknologi med en andel på 42,9%, understøttet af højopløsningsbilledbehandling, realtidsdataoverførsel og AI-aktiveret analyse.

- Markedsdeltagere fokuserer på avanceret billedbehandling, AI-baseret overtrædelsesdetektion, systemintegration og langsigtede regeringskontrakter for at styrke implementeringer på tværs af by- og motorvejsapplikationer.

- Nordamerika ledede med en andel på 34,2% i 2024, efterfulgt af Europa med 28,6%, Asien og Stillehavsområdet med 26,1%, Latinamerika med 6,7% og Mellemøsten & Afrika med 4,4%, hvilket afspejler forskellige adoptionsniveauer på tværs af regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markeds Segmenteringsanalyse:

Efter type:

Markedet for trafikovervågningskameraer efter type viser stærk adoption på tværs af rødt lys, hastighed, ALPR, mobil håndhævelse og trafikbelastningskameraer. Hastighedskameraer dominerede segmentet i 2024 og tegnede sig for 38,6% markedsandel, drevet af deres udbredte anvendelse til hastighedsovervågning på motorveje, byveje og ulykkesudsatte områder. Regeringerne stoler i stigende grad på hastighedskameraer for at reducere dødsfald, håndhæve overholdelse og generere indtægter baseret på overtrædelser. Stigende krav til trafiksikkerhed, voksende køretøjstæthed og integration af AI-aktiverede overtrædelsesdetekteringssystemer fortsætter med at understøtte en vedvarende efterspørgsel efter hastighedskameraer på tværs af både udviklede og nye økonomier.

- For eksempel støtter Kapsch TrafficCom Spaniens DGT med over 400 hardwareenheder, inklusive hastighedsmåleudstyr, der behandler mere end tre millioner automatiserede bøder via videoovervågning. Deres joint venture vedligeholder disse systemer landsdækkende fra 2024 til 2027.

Efter teknologi:

Baseret på teknologi inkluderer markedet for trafikovervågningskameraer analoge, digitale, infrarøde, termiske og 360-graders kameraer. Digitale kameraer førte segmentet med en 42,9% markedsandel i 2024, understøttet af overlegen billedopløsning, realtidsdataoverførsel og problemfri integration med intelligente trafikstyringssystemer. Skiftet mod smart city-infrastruktur og automatiserede trafikovervågningsplatforme har accelereret adoptionen af digitale kameraer over ældre analoge systemer. Forbedret natovervågning, AI-drevne analyser og kompatibilitet med cloud-baserede platforme styrker yderligere efterspørgslen efter digitale kamerateknologier globalt.

- For eksempel bruger Milesights DualVision TrafficX Enforcement Camera AI dyb læring til detektion af rødt lys-overtrædelser og opnår en fangstrate på 99% med 98% nummerpladegenkendelsesnøjagtighed på tværs af 2-3 baner op til 50m.

Efter monterings type:

Efter monterings type er markedet for trafikovervågningskameraer segmenteret i faste, bærbare, mobile, køretøjsmonterede og stangmonterede kameraer. Faste kameraer havde den dominerende position med en 46,3% markedsandel i 2024, på grund af deres permanente installation ved høj-overtrædelsesintersektioner, motorveje og betalingspunkter. Faste systemer tilbyder kontinuerlig overvågning, højere håndhævelsesnøjagtighed og langsigtet omkostningseffektivitet for myndighederne. Stigende investeringer i permanent trafikovervågningsinfrastruktur, kombineret med stigende bymæssig trængsel og strenge håndhævelsespolitikker, fortsætter med at drive stærk adoption af fastmonterede håndhævelseskameraer verden over.

Vigtige vækstdrivere

Stigende fokus på trafiksikkerhed og ulykkesforebyggelse

Markedet for trafikovervågningskameraer drives af et stigende globalt fokus på trafiksikkerhed og reduktion af trafikrelaterede dødsfald. Regeringer implementerer strengere trafikregler og adopterer automatiserede håndhævelsessystemer for at minimere hastighedsovertrædelser, rødt lys-overtrædelser og hensynsløs kørsel. Trafikovervågningskameraer muliggør kontinuerlig, upartisk overvågning og forbedrer overholdelsen af trafiklove. Stigende køretøjsejerskab, hurtig urbanisering og højere ulykkesrater i storbyområder styrker yderligere efterspørgslen. Nationale trafiksikkerhedsprogrammer og offentlige oplysningskampagner fortsætter med at understøtte vedvarende investeringer i håndhævelseskamerainfrastruktur.

- For eksempel implementerede Jenoptik rødt lys-overvågningskameraer ved trafikknudepunkter, hvilket resulterede i en 40% reduktion i ulykkesrater siden projektets start; initiativet fordoblede antallet af kameraer for yderligere at øge den offentlige sikkerhed.

Udvidelse af Smarte Byer og Intelligente Transportsystemer

Den hurtige udvikling af smarte byer er en vigtig vækstdriver for markedet for trafikovervågningskameraer. Overvågningskameraer er integrerede komponenter i intelligente transportsystemer, der muliggør realtids trafikovervågning, automatisk overtrædelsesdetektion og centraliseret datastyring. Integration med IoT, cloud-platforme og avanceret analyse forbedrer trafikflow og effektiviteten af håndhævelse. Regeringer og kommuner investerer i stigende grad i digital trafik infrastruktur for at reducere trængsel og forbedre urban mobilitet. Denne udvidelse af initiativer til smarte byer driver konsekvent storstilet implementering af trafikovervågningskameraer.

- For eksempel bruger Pittsburghs Surtrac-system AI-drevne trafikkameraer ved kryds til at tilpasse signaleringstider i realtid baseret på trafikflowdata. Implementeringen reducerede køretøjernes ventetid med 40% og emissioner med 20% i pilotområder.

Strenge Regler og Skift Mod Automatiseret Håndhævelse

Indførelsen af strenge trafikregler og automatiserede lovhåndhævelsesrammer accelererer markant markedet for trafikovervågningskameraer. Myndighederne skifter fra manuel politihåndhævelse til kamerabaseret håndhævelse for at forbedre nøjagtighed, gennemsigtighed og operationel effektivitet. Automatiserede bødesystemer reducerer menneskelig indgriben og sikrer konsekvent håndhævelse. Stigende bøder for trafikovertrædelser og lovgivningsmæssige krav til hastigheds- og rødt lys-overvågning fremmer udbredt kameraadoption. Dette lovgivningsmiljø understøtter langsigtet og stabil markedsvækst på tværs af regioner.

Vigtige Tendenser & Muligheder

Adoption af Kunstig Intelligens og Avanceret Analyse

Integration af kunstig intelligens er en fremtrædende tendens på markedet for trafikovervågningskameraer, der forbedrer detektionsnøjagtighed og systemintelligens. AI-drevne kameraer muliggør realtids identifikation af overtrædelser, køretøjsklassifikation og adfærdsanalyse. Avanceret analyse understøtter prædiktiv trafikstyring og optimerede håndhævelsesstrategier. Disse kapaciteter reducerer falske positiver og forbedrer bevisernes pålidelighed. Den voksende efterspørgsel efter intelligente, datadrevne håndhævelsesløsninger skaber stærke muligheder for leverandører, der tilbyder AI-aktiverede kamerasystemer.

- For eksempel integrerer Hikvisions checkpoint-kameraer i Uttar Pradesh, Indien, storskala AI-modeller for at detektere manglende brug af sikkerhedssele og telefonbrug med høj præcision. Systemet reducerer falske telefonbrugsdetektioner med 75% via branchespecifik viden.

Øget Efterspørgsel efter Mobile og Fleksible Håndhævelsesløsninger

Den voksende præference for mobile og fleksible håndhævelsesløsninger præsenterer betydelige muligheder på markedet for trafikovervågningskameraer. Bærbare og køretøjsmonterede kameraer muliggør hurtig implementering i ulykkesudsatte zoner, byggepladser og midlertidige trafikknudepunkter. Disse løsninger tilbyder omkostningseffektivitet og operationel tilpasningsevne sammenlignet med permanente installationer. Den stigende brug af mobil håndhævelse under spidsbelastningsperioder og særlige begivenheder understøtter yderligere markedsudvidelse og diversificering.

- For eksempel bruger Jenoptiks TraffiStar S351 mobile hastighedskamera stativ- eller køretøjsmontering til hurtig opsætning uden vejændringer. Operatører anvender det fleksibelt til mobil håndhævelse i farlige sektioner og skifter mellem mobile, semi-stationære og stationære tilstande for at optimere omkostningerne.

Vigtige Udfordringer

Offentlig Modstand og Databeskyttelsesproblemer

Offentlig modstand og bekymringer om privatlivets fred forbliver en kritisk udfordring for markedet for trafikovervågningskameraer. Kontinuerlig overvågning rejser spørgsmål om datasikkerhed, personlig privatliv og potentiel misbrug af indsamlede oplysninger. Modstand fra borgerrettighedsgrupper og offentlig granskning kan forsinke projektgodkendelser eller begrænse udbredelsesomfanget. Myndighederne skal sikre gennemsigtige datapolitikker, robuste cybersikkerhedsforanstaltninger og etiske håndhævelsespraksisser for at imødegå disse bekymringer og opretholde offentlig accept.

Høje Udbredelses- og Vedligeholdelsesomkostninger

Høje udbredelses- og vedligeholdelsesomkostninger udgør en bemærkelsesværdig udfordring for markedet for trafikovervågningskameraer. Avancerede håndhævelsessystemer kræver betydelige investeringer i hardware, software, kommunikationsnetværk og datalagring. Løbende omkostninger til systemkalibrering, vedligeholdelse og opgraderinger tilføjer økonomisk pres, især for mindre kommuner. Budgetbegrænsninger i udviklingsregioner kan begrænse storskala adoption og dermed bremse den samlede markedsindtrængning trods stærke regulatoriske drivkræfter.

Regional Analyse

Nordamerika

Nordamerika havde en førende 34,2% markedsandel i 2024 på markedet for trafikovervågningskameraer, drevet af stærk regulatorisk håndhævelse, avanceret vej-infrastruktur og tidlig adoption af automatiserede trafikovervågningssystemer. USA dominerer den regionale efterspørgsel på grund af udbredt anvendelse af hastigheds- og rødt lys-kameraer på motorveje og bykryds. Føderale og statslige trafiksikkerhedsinitiativer, kombineret med investeringer i smarte byer, fortsætter med at understøtte adoptionen. Højt køretøjsejerskab, stærk integration af AI-baseret analyse og veletablerede retshåndhævelsesrammer styrker yderligere Nordamerikas position på det globale marked.

Europa

Europa tegnede sig for 28,6% markedsandel i 2024 på markedet for trafikovervågningskameraer, understøttet af strenge trafikregler og nultolerance trafiksikkerhedspolitikker. Lande som Tyskland, Storbritannien, Frankrig og Holland anvender aktivt hastighedskameraer, ALPR-systemer og trængselsmonitoreringsløsninger. Regionen drager fordel af harmoniserede trafiklove, stærkt fokus på offentlig sikkerhed og omfattende brug af automatiseret håndhævelse til emissionskontrol og trængselsafgifter. Løbende smarte mobilitetsprogrammer og grænseoverskridende trafikovervågningsinitiativer fortsætter med at drive stabil efterspørgsel på tværs af både Vest- og Østeuropa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 26,1% markedsandel i 2024 på markedet for trafikovervågningskameraer, drevet af hurtig urbanisering, stigende køretøjstæthed og udvidende smarte byprojekter. Kina, Japan, Sydkorea og Indien er nøglebidragydere med storskala udbredelser i metropolområder og nationale motorveje. Regeringerne stoler i stigende grad på automatiseret håndhævelse for at håndtere trængsel og forbedre trafiksikkerheden. Investeringer i intelligente transportsystemer, kombineret med voksende adoption af digitale og AI-aktiverede kameraer, understøtter stærk vækstmomentum. Udvidende byinfrastruktur fortsætter med at øge den regionale efterspørgsel.

Latinamerika

Latinamerika repræsenterede 6,7% markedsandel i 2024 på markedet for trafikovervågningskameraer, understøttet af stigende initiativer for trafiksikkerhed og modernisering af bytrafiksystemer. Brasilien, Mexico og Chile fører den regionale adoption, især i større byer, der oplever stigende trafikbelastning og ulykkesrater. Regeringer implementerer fart- og rødt lys-kameraer for at forbedre overholdelse og reducere dødsfald. Selvom budgetbegrænsninger fortsætter, støtter offentlige-private partnerskaber og internationale finansieringsprogrammer infrastrukturforbedringer. Øget bevidsthed om fordelene ved automatisk håndhævelse fortsætter med at styrke markedsindtrængningen i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika havde 4,4% markedsandel i 2024 på markedet for trafikovervågningskameraer, drevet af infrastrukturudvikling og strengere trafikregler i Golf-landene. Nationer som UAE og Saudi-Arabien implementerer aktivt avancerede overvågningskameraer som en del af smarte by- og trafiksikkerhedsinitiativer. Høje investeringer i digital infrastruktur og modernisering af bymobilitet understøtter adoptionen. I Afrika vinder gradvis implementering i større byer frem. Regeringsledede sikkerhedsprogrammer og stigende bilbesiddelse fortsætter med at skabe langsigtede vækstmuligheder.

Markedssegmenteringer:

Efter Type

- Rødt Lys Kameraer

- Fartkameraer

- Automatiske Nummerpladegenkendelse (ANPR) Kameraer

- Mobile Overvågningskameraer

- Trafikbelastningskameraer

Efter Teknologi

- Analoge Kameraer

- Digitale Kameraer

- Infrarøde Kameraer

- Termiske Kameraer

- 360-Graders Kameraer

Efter Monterings Type

- Faste Kameraer

- Bærbare Kameraer

- Mobile Kameraer

- Køretøjsmonterede Kameraer

- Stangmonterede Kameraer

Efter Anvendelse

- Bymæssig Håndhævelse

- Landlig Håndhævelse

- Motorvejshåndhævelse

- Skolezone Overvågning

- Parkeringshåndhævelse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for trafikovervågningskameraer fremhæver tilstedeværelsen af etablerede teknologileverandører som Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, TomTom NV, GATSO Deutschland GmbH, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, og Xerox Services. Disse virksomheder fokuserer på at udvide deres porteføljer gennem avancerede billedteknologier, AI-aktiveret overtrædelsesdetektion og integrerede trafikstyringsplatforme. Markedsdeltagere lægger vægt på langsigtede regeringskontrakter, systemopgraderinger og nøglefærdige løsninger for at styrke deres tilstedeværelse. Strategiske partnerskaber med kommuner og transportmyndigheder understøtter tilbagevendende indtægtsstrømme og geografisk ekspansion. Kontinuerlig investering i digitale, infrarøde og ALPR-baserede systemer forbedrer håndhævelsesnøjagtighed og skalerbarhed. Konkurrencen fokuserer på teknologisk pålidelighed, dataanalytiske evner og overholdelse af regionale regler, mens virksomheder i stigende grad differentierer sig gennem serviceudbud, systemintegrationsekspertise og support efter installation for at opretholde en stærk markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ARH

- Bosch Security Systems

- Elsag

- GATSO Deutschland GmbH

- Jenoptik Group

- Jinan Zhiye Electronic Co. Ltd

- SWARCO Traffic Ltd

- TomTom NV

- Vysionics Intelligent Traffic Solutions

- XEROX Services

Seneste Udviklinger

- I oktober 2025 lancerede Safe Fleet FOCUS X3 LTE-forbundet kropskamera og FOCUS H3 in-car videosystem sammen med sin Violation Detection Suite, inklusive stoparmovertrædelses håndhævelse, på IACP-konferencen.

- I april 2025 annoncerede Axon nye faste ALPR-kameraløsninger, Axon Outpost og Axon Lightpost, sammen med et partnerprogram for at forbinde tredjepartskameraer til sit Axon Fusus realtids offentlige sikkerhedsnetværk.

- I juli 2025 begyndte Gurugram Police i Indien at håndhæve regler ved hjælp af nyinstallerede ANPR-kameraer på vigtige korridorer som NH-48 og Dwarka Expressway for automatisk at opdage hastighedsoverskridelser, hjelm-, sikkerhedssele- og vognbaneovertrædelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Monterings Type, Anvendelse og Geografi. Den giver detaljer om førende markedsaktører, herunder en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for trafikkontrolkameraer vil fortsætte med at udvide sig på grund af strengere trafiksikkerhedsregler og adoption af automatiseret lovhåndhævelse.

- Regeringer vil i stigende grad erstatte manuel trafikovervågning med kameraplatforme til lovhåndhævelse.

- Integration af kunstig intelligens og maskinlæring vil forbedre nøjagtigheden af overtrædelsesdetektion og operationel effektivitet.

- Efterspørgslen efter digitale, infrarøde og multisensor kameraer vil stige i både by- og motorvejsapplikationer.

- Udviklingen af smarte byer vil accelerere storstilet implementering af forbundne håndhævelseskameraer.

- Mobile og bærbare håndhævelsesløsninger vil vinde indpas for fleksible og midlertidige overvågningsbehov.

- Centraliserede dataanalyseplatforme vil styrke bevisstyring og trafikplanlægningsevner.

- Offentlige-private partnerskaber vil spille en større rolle i finansiering og implementering af håndhævelsesinfrastruktur.

- Fremvoksende økonomier vil opleve hurtigere adoption på grund af urbanisering og stigende køretøjstæthed.

- Leverandører vil fokusere på systemopgraderinger, cybersikkerhed og overholdelse for at opretholde langsigtede kontrakter.