Markedsoversigt

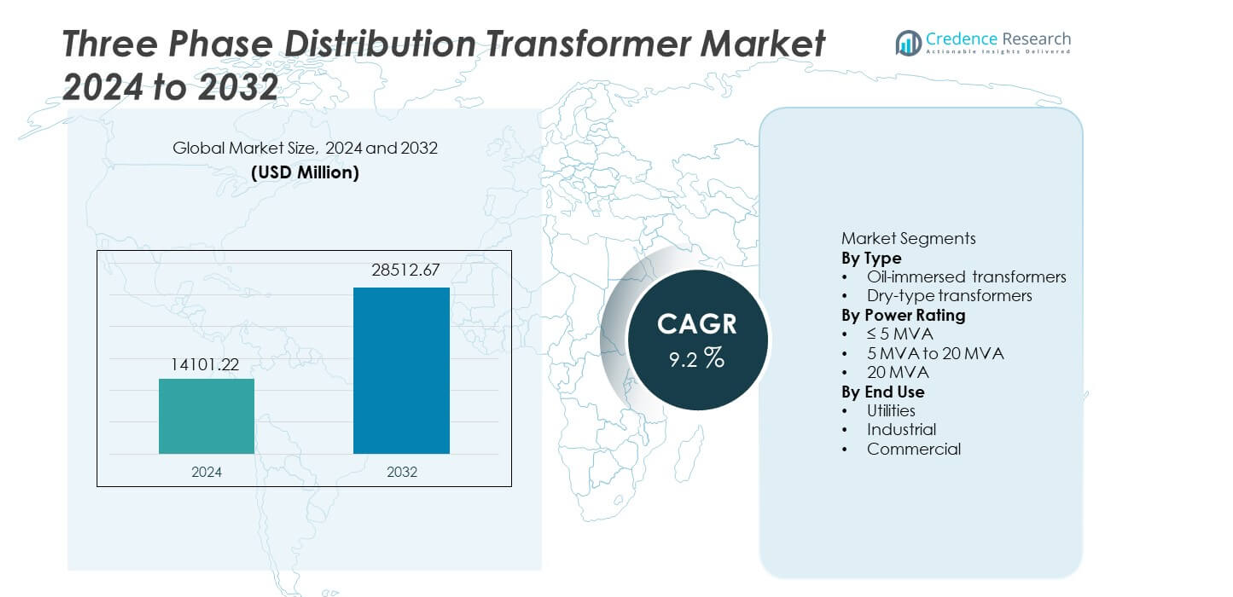

Markedet for trefasede distributionstransformatorer blev vurderet til USD 14.101,22 millioner i 2024 og forventes at nå USD 28.512,67 millioner i 2032, med en CAGR på 9,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for trefasede distributionstransformatorer 2024 |

USD 14.101,22 millioner |

| Marked for trefasede distributionstransformatorer, CAGR |

9,2% |

| Markedstørrelse for trefasede distributionstransformatorer 2032 |

USD 28.512,67 millioner |

Markedet for trefasede distributionstransformatorer har stærk deltagelse fra førende aktører som ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems og CG Power and Industrial Solutions Ltd. Disse virksomheder konkurrerer gennem energieffektive design, netklare teknologier og stærke relationer til forsyningsselskaber. Asien og Stillehavet fører markedet med en præcis andel på 36,4%, drevet af storskala netudvidelse, urbanisering og elektrificeringsprogrammer i Kina og Indien. Nordamerika følger med en andel på 26,9%, understøttet af netmodernisering og udskiftning af aldrende infrastruktur. Europa har en andel på 23,7%, understøttet af integration af vedvarende energi og strenge effektivitetsregler. Det konkurrenceprægede landskab forbliver fokuseret på effektivitet, pålidelighed og smart grid-tilpasning.

Markedsindsigt

- Markedet for trefasede distributionstransformatorer blev vurderet til USD 14.101,22 millioner i 2024 og forventes at vokse med en CAGR på 9,2% gennem prognoseperioden.

- Netudvidelse, urbanisering, integration af vedvarende energi og stigende efterspørgsel efter elektricitet fra forsyningsselskaber og industrier fungerer som nøglevækstdrivere for markedet for trefasede distributionstransformatorer.

- Olie-nedsænkede transformatorer fører typesegmentet med en markedsandel på 68,5%, understøttet af høj effektivitet, holdbarhed og egnethed til storskala distributionsnetværk.

- Konkurrencedynamikken forbliver stærk, hvor globale aktører fokuserer på lavt tab-design, smart overvågning og overholdelse af energieffektivitetsstandarder, mens regionale aktører konkurrerer på pris og leveringshastighed.

- Asien og Stillehavet dominerer den regionale efterspørgsel med en markedsandel på 36,4%, efterfulgt af Nordamerika med 26,9% og Europa med 23,7%, drevet af netmodernisering, elektrificeringsprogrammer og vedtagelse af vedvarende energi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for tre-fase distributionstransformatorer, efter type, inkluderer olie-immerserede og tør-type transformatorer, hvor olie-immerserede transformatorer har en dominerende markedsandel på 68,5%. Forsyningsselskaber og industrielle brugere foretrækker olie-immerserede enheder på grund af højere termisk effektivitet, overlegen overbelastningskapacitet og længere levetid. Disse transformatorer understøtter udendørs installationer og højbelastningsdistributionsnetværk effektivt. Voksende investeringer i opgraderinger af eltransmission og projekter for elektrificering af landdistrikter styrker yderligere efterspørgslen. Tør-type transformatorer vinder indpas i indendørs og brandfølsomme applikationer, men højere omkostninger og lavere kapacitetshåndtering begrænser bredere anvendelse. Pålidelighed, omkostningseffektivitet og dokumenteret feltpræstation fortsætter med at drive dominansen af olie-immerserede transformatorer.

- For eksempel udviklede ABB en olie-immerseret distributionstransformatorplatform designet til kontinuerlig drift ved forhøjede viklingstemperaturer, valideret gennem omfattende termiske ældningstests og reel præstation i forsyningsnetværk.

Efter Effektklassificering

Baseret på effektklassificering segmenteres markedet i ≤5 MVA, 5 MVA til 20 MVA og >20 MVA, hvor segmentet 5 MVA til 20 MVA fører med en markedsandel på 46,9%. Dette interval stemmer overens med distributionskravene for bystationer, industrianlæg og kommercielle zoner. Forsyningsselskaber foretrækker dette segment for balanceret belastningshåndtering, netfleksibilitet og omkostningsoptimering. Stigende urbanisering og udvidelse af mellemspændingsnetværk understøtter vedvarende efterspørgsel. ≤5 MVA enheder tjener lokaliserede distributionsbehov, mens >20 MVA transformatorer vokser støt med store industriparker og projekter for integration af vedvarende energi.

- For eksempel leverede Siemens Energy distributionstransformatorer til mellemspændingsnetværk, hver enhed kvalificeret til at modstå betydelige kortslutningsstrømme under fabriksaccepttestning.

Efter Slutanvendelse

Slutanvendelsessegmentering inkluderer forsyningsselskaber, industrielle og kommercielle sektorer, hvor forsyningsselskaber tegner sig for den største andel på 57,6%. Forsyningsudbydere anvender tre-fase distributionstransformatorer i vid udstrækning til netudvidelse, netforstærkning og udskiftning af aldrende infrastruktur. Regeringsledede elektrificeringsprogrammer og investeringer i smarte net understøtter yderligere forsyningsdominans. Industrielle brugere adopterer transformatorer for at støtte produktionsudvidelse og stabil strømforsyning. Kommerciel anvendelse vokser på tværs af datacentre, hospitaler og kommercielle komplekser, men forsyningsdrevne volumeninstallationer fortsætter med at forankre den samlede markedsefterspørgsel.

Vigtige Vækstdrivere

Udvidelse af Eltransmissions- og Distributionsinfrastruktur

Hurtige investeringer i eltransmissions- og distributionsnetværk driver stærk efterspørgsel efter tre-fase distributionstransformatorer. Regeringer og forsyningsselskaber fokuserer på netudvidelse, modernisering og kapacitetsopgraderinger for at imødekomme stigende efterspørgsel efter elektricitet. Urbanisering og industriel vækst øger belastningstætheden i distributionsnetværk. Tre-fase transformatorer understøtter stabil spændingslevering på tværs af mellem- og lavspændingssystemer. Udskiftning af aldrende transformatorer bidrager også til markedsvækst. Elektrificeringsprojekter i udviklingsregioner styrker yderligere efterspørgslen. Disse infrastrukturfokuserede investeringer forbliver en kerne driver for vedvarende markedsudvidelse.

- For eksempel har Hitachi Energy leveret trefasede transformatorer til opgraderingsprojekter af det nationale net, hvor hver enhed er konstrueret til at modstå ekstreme kortslutningskræfter og valideret gennem strenge fuldskala impulstests.

Stigende Industrialisering og Byudvikling

Industriel ekspansion og byvækst øger betydeligt elforbruget. Produktionsanlæg, industriparker og bymæssige boligområder kræver pålidelig strømfordeling. Trefasede distributionstransformatorer understøtter kontinuerlig drift og reducerer strømtab. Hurtig udvikling af smarte byer øger transformatorudrulningen på tværs af transformerstationer. Industriel automatisering og elektrificering af processer øger yderligere efterspørgslen. Forsyningsselskaber installerer transformatorer med højere kapacitet for effektivt at håndtere spidsbelastninger. Denne kombination af industriel og bymæssig udvikling fortsætter med at accelerere markedsvæksten.

- For eksempel har Schneider Electric implementeret trefasede distributionstransformatorer med en maksimal effektivitet på over 99,2% ved nominel belastning, hvilket gør det muligt for industrielle transformerstationer at reducere årlige energitab med mere end 18.000 kWh pr. installeret enhed.

Integration af Vedvarende Energikilder

Vækst i vedvarende energiproduktion driver efterspørgslen efter transformatorer på tværs af distributionsnetværk. Sol- og vindprojekter kræver transformatorer for at integrere variabel strøm i nettene. Trefasede distributionstransformatorer håndterer bidirektionel strømflow og spændingsstabilitet. Forsyningsselskaber opgraderer transformerstationer for at understøtte distribuerede energikilder. Netbalancering og integration af energilagring understøtter yderligere adoptionen. Vedvarende energipolitikker og mål for ren energi forstærker denne drivkraft. Disse faktorer udvider rollen for avancerede distributionstransformatorer.

Vigtige Tendenser og Muligheder

Adoption af Energieffektive og Smarte Transformatorer

Producenter udvikler i stigende grad energieffektive transformatorer for at reducere tab. Smarte transformatorer med overvågningssensorer muliggør realtidsydelsessporing. Forsyningsselskaber adopterer disse systemer for at forbedre netpålidelighed og vedligeholdelsesplanlægning. Digitale diagnoser reducerer nedetid og operationelle risici. Reguleringsfokus på energieffektivitet accelererer adoptionen. Denne tendens skaber muligheder for avancerede transformator teknologier. Initiativer for smarte net understøtter yderligere denne overgang.

- For eksempel har Eaton udviklet smarte trefasede distributionstransformatorer integreret med overvågningssystemer, såsom VaultGard™-platformen og Transformer Ruggedized Telemetry Link (TRTL), som bruger specialiserede sensorer til at registrere belastningsstrøm, top-olie temperatur og omgivelsesforhold.

Stigende Efterspørgsel fra Nye Økonomier

Emerging markeder investerer kraftigt i elektrificering og netudvidelse. Befolkningsvækst og industrialisering øger strømbehovet. Trefasede distributionstransformatorer understøtter land- og byelektrificeringsprogrammer. Infrastrukturfinansiering og regeringsinitiativer skaber nye muligheder. Forsyningsselskaber i udviklingsregioner prioriterer holdbare og omkostningseffektive løsninger. Markedsudvidelse i Asien, Afrika og Latinamerika forbliver stærk. Denne tendens tilbyder langsigtet vækstpotentiale.

- For eksempel leverede CG Power trefasede distributionstransformatorer med en kapacitet på 16 MVA til projekter for landdistrikts-elektrificering, med felt-testede driftslevetider på over 30 år under kontinuerlige belastningsforhold.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Lange Udskiftningscyklusser

Distributionstransformatorer kræver høje indledende investeringer. Forsyningsselskaber står ofte over for budgetbegrænsninger og lange godkendelsescyklusser. Transformatorudskiftningsintervaller forbliver lange på grund af lang levetid. Disse faktorer bremser kortsigtet markedsomsætning. Indkøbsprocesser tilføjer kompleksitet til nye installationer. Omkostningspres påvirker adoptionen af avancerede teknologier. Producenter skal balancere innovation med overkommelighed.

Forsyningskæde og Råvareprisvolatilitet

Transformatorproduktion afhænger af kobber, stål og isoleringsmaterialer. Prisudsving påvirker produktionsomkostninger og marginer. Forsyningskædeforstyrrelser forsinker projektudførelse. Forsyningsselskaber står over for udfordringer i omkostningsprognoser og indkøbsplanlægning. Producenter håndterer risici gennem indkøbsstrategier og lagerstyring. Volatilitet forbliver en central operationel udfordring. Denne usikkerhed påvirker den overordnede markedsstabilitet.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 26,9% i markedet for Trefasede Distributionstransformatorer. Stærk efterspørgsel kommer fra netmodernisering, udskiftning af aldrende transformatorer og stigende elforbrug. Forsyningsselskaber i USA og Canada investerer kraftigt i opgradering af distributionsnetværk for at forbedre pålidelighed og effektivitet. Vækst i datacentre, infrastruktur til opladning af elbiler og industrielle faciliteter understøtter yderligere efterspørgslen. Integration af vedvarende energi øger også transformatorudrulningen på tværs af transformerstationer. Regulatorisk fokus på energieffektivitet og netmodstandsdygtighed opretholder langsigtet markedsvækst i hele regionen.

Europa

Europa står for 23,7% af den globale markedsandel. Netmodernisering og energiovergangsinitiativer støtter stærkt transformatorbehovet. Lande som Tyskland, Frankrig og Storbritannien investerer i opgradering af distributionsnetværk for at imødekomme vedvarende energikilder. Udskiftning af aldrende infrastruktur forbliver en vigtig drivkraft i hele Vesteuropa. Udvidelse af elektrisk mobilitet og smart grid-projekter øger yderligere installationerne. Strenge effektivitetsstandarder påvirker indkøbsbeslutninger. Højt fokus på at reducere transmissions-tab og forbedre netstabilitet understøtter stabil markedsudvidelse.

Asien og Stillehavet

Asien og Stillehavet fører markedet med en andel på 36,4%. Hurtig urbanisering, industriel vækst og elektrificeringsprojekter driver stærk efterspørgsel i Kina, Indien, Japan og Sydøstasien. Regeringer investerer kraftigt i el-infrastruktur for at imødekomme stigende elforbrug. Udvidelse af produktionscentre og smart city-projekter øger transformatorinstallationer. Integration af vedvarende energi understøtter yderligere netopgraderinger. Programmer for elektrificering af landdistrikter bidrager også til volumenefterspørgslen. Stærke infrastrukturelle investeringer positionerer Asien og Stillehavet som det dominerende og hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 7,8%. Vækst understøttes af opgraderinger af eldistribution i Brasilien, Mexico og Chile. Forsyningsselskaber fokuserer på at reducere strømtab og forbedre netpålidelighed. Industriel ekspansion og byudvikling øger elforbruget i større byer. Projekter med vedvarende energi kræver også transformatoropgraderinger for netintegration. Budgetbegrænsninger bremser store deployment, men stabile investeringer i distributionsinfrastruktur understøtter moderat vækst. Udskiftning af forældede transformatorer forbliver en vigtig bidragsyder til regional efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 5,2% af den globale markedsandel. Efterspørgslen drives af udvidelse af el-infrastruktur i Golf-landene. Storskalabyprojekter, industrizoner og installationer af vedvarende energi understøtter udrulning af transformatorer. Høj efterspørgsel efter elektricitet fra kommercielle og boligudviklinger øger belastningen på nettet. I Afrika driver elektrificeringsinitiativer og netudvidelsesprojekter gradvis vækst. Investeringer forbliver koncentreret i by- og industrizentre. Langsigtet infrastrukturudvikling understøtter stabil regional markedsfremgang.

Markedssegmenteringer:

Efter type

- Olie-nedsænkede transformatorer

- Tør-type transformatorer

Efter effektklassificering

- ≤ 5 MVA

- 5 MVA til 20 MVA

- 20 MVA

Efter slutbrug

- Forsyningsselskaber

- Industriel

- Kommerciel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen fremhæver et konkurrencepræget og teknologidrevet marked ledet af ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems og CG Power and Industrial Solutions Ltd. Disse aktører konkurrerer på transformatorernes effektivitet, pålidelighed og overholdelse af internationale energistandarder. Førende producenter fokuserer på at udvikle lavtab- og energieffektive transformatorer for at imødekomme strammere reguleringskrav. Investeringer i digital overvågning, tilstandsbaseret vedligeholdelse og smarte transformator-teknologier styrker den konkurrencemæssige positionering. Globale aktører drager fordel af stærke relationer til forsyningsselskaber og brede servicenetværk, mens regionale producenter konkurrerer gennem prissætning, lokaliseret produktion og hurtigere levering. Strategiske kontrakter med forsyningsselskaber, netmoderniseringsprojekter og integration af vedvarende energi forbliver nøglevækststrategier. Kontinuerlig produktinnovation, optimering af forsyningskæden og ekspansion på nye markeder definerer de konkurrencemæssige dynamikker på markedet for trefasede distributionstransformatorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ABB Ltd.

- Siemens Energy

- Schneider Electric

- Eaton Corporation

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

Seneste Udviklinger

- I september 2025 lancerede Schneider Electric (Frankrig) Accelerating Resilient Infrastructure Initiative, et samarbejde med mere end 20 partnere, herunder Microsoft, Sunrock og AlphaStruxure, for hurtigt at implementere robuste, lokalsamfundsbaserede energisystemer såsom mikronet og sol-plus-lagringsprojekter i hele USA.

- I februar 2025 godkendte Schneider Electric en plan om at udvide produktionskapaciteten for mellemstrømstransformatorer på sin enhed i Indien.

- I september 2023 åbnede Hitachi Energy officielt sin avancerede transformatorproduktionsfacilitet i Liangjiang New Area i Chongqing Kommune i det sydvestlige Kina.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Effektklassificering, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Programmer for modernisering af elnettet vil fortsætte med at drive udskiftning og opgradering af transformatorer.

- Integration af vedvarende energi vil øge efterspørgslen efter fleksible distributionstransformatorer.

- Urbanisering vil øge elbelastningerne på tværs af distributionsnetværk.

- Forsyningsselskaber vil prioritere lavtab- og energieffektive transformator-designs.

- Smarte transformatorer med overvågningsfunktioner vil få bredere anvendelse.

- Vækstmarkeder vil fortsat være i fremvoksende økonomier.

- Elektrificering af transport vil øge kravene til distributionsbelastning.

- Industriel ekspansion vil understøtte en stabil efterspørgsel efter transformatorer.

- Lokal produktion vil vokse for at forbedre forsyningskædens modstandsdygtighed.

- Konkurrencen vil intensiveres gennem teknologi, prissætning og servicekapaciteter.