Markedsoversigt

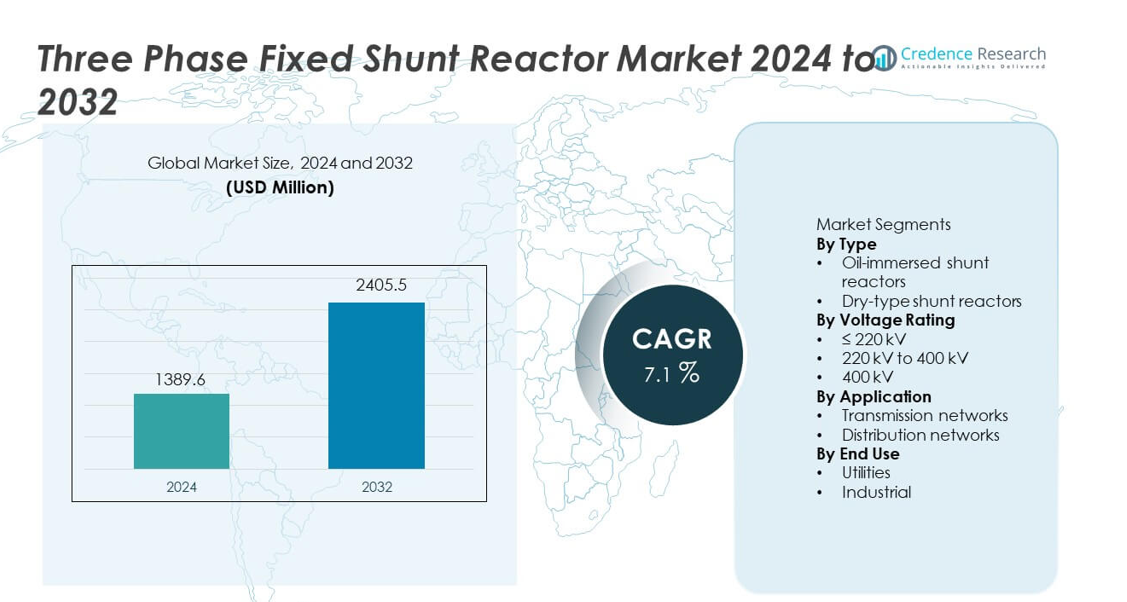

Markedet for tre-fase faste shuntreaktorer blev vurderet til USD 1.389,6 millioner i 2024 og forventes at nå USD 2.405,5 millioner i 2032, med en CAGR på 7,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for tre-fase faste shuntreaktorer 2024 |

USD 1.389,6 millioner |

| Marked for tre-fase faste shuntreaktorer, CAGR |

7,1% |

| Markedstørrelse for tre-fase faste shuntreaktorer 2032 |

USD 2.405,5 millioner |

Markedet for tre-fase faste shuntreaktorer har stærk deltagelse fra førende aktører som ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd., og TBEA Co., Ltd. Disse virksomheder konkurrerer gennem avancerede højspændingsreaktordesigns, stærke partnerskaber med forsyningsselskaber og dokumenteret transmissionsekspertise. Asien og Stillehavsområdet fører markedet med en præcis andel på 38,4%, drevet af hurtig udvidelse af højspændings- og ultra-højspændingstransmissionsnetværk og storstilet integration af vedvarende energi. Nordamerika følger med en andel på 24,6%, understøttet af modernisering af nettet og opgraderinger af langdistancetransmission. Europa har en andel på 22,1%, understøttet af grænseoverskridende sammenkoblinger og vedvarende energiprojekter. Det konkurrenceprægede landskab forbliver fokuseret på netstabilitet, pålidelighed og højspændingsydelse.

Markedsindsigt

- Markedet for tre-fase faste shuntreaktorer blev vurderet til USD 1.389,6 millioner i 2024 og forventes at vokse med en CAGR på 7,1% i prognoseperioden.

- Udvidelse af højspændingstransmissionsnetværk, integration af vedvarende energi og stigende krav til netstabilitet fungerer som primære drivkræfter for markedet for tre-fase faste shuntreaktorer.

- Olie-nedsænkede shuntreaktorer fører typesegmentet med en markedsandel på 69,2%, understøttet af højere køleeffektivitet, holdbarhed og egnethed til højspændingstransmissionsapplikationer.

- Konkurrencedynamikken forbliver stærk, med globale aktører, der fokuserer på ultra-højspændingskapacitet, avanceret isolering og langtidsholdbare reaktordesigns, mens regionale producenter konkurrerer på pris og lokaliseret ingeniørstøtte.

- Asien og Stillehavsområdet dominerer den regionale efterspørgsel med en markedsandel på 38,4%, efterfulgt af Nordamerika med 24,6% og Europa med 22,1%, drevet af transmissionsudvidelse, projekter til evakuering af vedvarende energi og grænseoverskridende netforbindelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for trefasede faste shuntreaktorer, efter type, inkluderer olieisolerede og tørtype shuntreaktorer, hvor olieisolerede shuntreaktorer dominerer med en markedsandel på 69,2%. Forsyningsselskaber og transmissionsoperatører foretrækker olieisolerede reaktorer på grund af bedre køleeffektivitet, højere reaktiv effekt håndtering og længere driftstid. Disse reaktorer fungerer pålideligt i højspændingsmiljøer og understøtter kontinuerlig drift i udendørs transformerstationer. Voksende investeringer i højspændingstransmissionsinfrastruktur og langdistancestrømkorridorer styrker yderligere efterspørgslen. Tørtype shuntreaktorer anvendes i indendørs eller pladsmæssigt begrænsede installationer, men højere omkostninger og begrænset spændingshåndtering begrænser bredere anvendelse.

- For eksempel har Hitachi Energy implementeret olieisolerede shuntreaktorer med en effekt på 150 MVAr og 400 kV, designet til kontinuerlig drift over 30 år under IEC-standarder.

Efter Spændingsklassificering

Baseret på spændingsklassificering segmenteres markedet i ≤220 kV, 220 kV til 400 kV og >400 kV, hvor segmentet 220 kV til 400 kV fører med en markedsandel på 45,6%. Dette spændingsområde stemmer overens med udvidelsen af regionale og interregionale transmissionsnetværk. Forsyningsselskaber anvender disse reaktorer til at håndtere reaktiv effekt og kontrollere spændingsstigning i mellem-til-højspændingslinjer. Stigende netforbindelser og projekter for evakuering af vedvarende energi driver efterspørgslen. ≤220 kV reaktorer tjener sub-transmissionsnetværk, mens >400 kV systemer vokser støt med udvidelsen af ultra-højspændingstransmission.

- For eksempel har Siemens Energy leveret 245 kV og 420 kV faste shuntreaktorer med kapaciteter op til 200 MVAr til transmissionsoperatører, der håndterer integration af vedvarende energi.

Efter Anvendelse

Anvendelsessegmentering inkluderer transmissionsnetværk og distributionsnetværk, hvor transmissionsnetværk tegner sig for 76,4% markedsandel. Faste shuntreaktorer spiller en kritisk rolle i at kontrollere spændingsudsving i langdistance og let belastede transmissionslinjer. Udvidelse af grænseoverskridende transmission, integration af vedvarende energi og krav til netstabilitet driver stærk anvendelse. Transmissionsoperatører prioriterer faste shuntreaktorer for at opretholde spændingsprofiler og reducere tab. Distributionsnetværk viser begrænset anvendelse på grund af lavere spændingskrav, hvilket holder transmissionsfokuserede anvendelser som den primære efterspørgselsdriver.

Vigtige Vækstdrivere

Udvidelse af Højspændingstransmissionsnetværk

Hurtig udvidelse af højspændings- og ultra-højspændingstransmissionslinjer driver stærkt efterspørgslen efter trefasede faste shuntreaktorer. Forsyningsselskaber anvender disse reaktorer til at kontrollere overspændingsforhold på langdistance og let belastede linjer. Voksende interregionale strømoverførsler og grænseoverskridende netprojekter øger installationskravene. Netforstærkningsprogrammer fokuserer på at forbedre spændingsstabilitet og reducere transmissionstab. Stigende efterspørgsel efter elektricitet fra urbanisering og industriel vækst understøtter yderligere netudvidelse. Faste shuntreaktorer forbliver essentielle komponenter for at opretholde pålidelige spændingsprofiler på tværs af moderne transmissionssystemer.

- For eksempel har ABB leveret faste shuntreaktorer med en spænding på 420 kV og en reaktiv effektkapacitet på 200 MVAr til langdistance AC-transmissionslinjer, der overstiger 300 km.

Stigende Integration af Vedvarende Energikilder

Storskala integration af vind- og solenergi øger ubalancen i reaktiv effekt på tværs af netværk. Variabel produktion skaber spændingsudsving, især i fjerntliggende transmissionskorridorer. Tre-fase faste shuntreaktorer hjælper med at absorbere overskydende reaktiv effekt og stabilisere spændingsniveauer. Forsyningsselskaber installerer reaktorer nær punkter for vedvarende energiudledning for at sikre netoverholdelse. Udvidelsen af havvindmølleparker og solparker fremskynder adoptionen. Mål for vedvarende energi og afkarboniseringspolitikker styrker yderligere efterspørgslen. Netoperatører stoler i stigende grad på faste shuntreaktorer for at opretholde systemets pålidelighed.

- For eksempel har Mitsubishi Electric leveret tre-fase faste shuntreaktorer med en spænding på 275 kV og en reaktiv effekt på 120 MVAr til forsyningsstationer forbundet med store solparker.

Fokus på Netstabilitet og Forbedring af Strømkvalitet

Strømkvalitetsstyring er blevet en prioritet for transmissionsoperatører. Spændingsstigning under lavbelastningsforhold truer udstyrets sikkerhed og netværkets pålidelighed. Faste shuntreaktorer giver en omkostningseffektiv løsning til kontinuerlig kompensation af reaktiv effekt. Forsyningsselskaber implementerer disse systemer for at beskytte transformatorer og transmissionsaktiver. Udskiftning af aldrende netinfrastruktur understøtter også nye installationer. Investeringer i netautomatisering og overvågning styrker rollen for faste shuntreaktorer. Stabilitetsfokuserede opgraderinger fortsætter med at drive markedsvækst.

Vigtige Tendenser og Muligheder

Implementering i Ultra-Højspændings Transmissionsprojekter

Forsyningsselskaber investerer i stigende grad i ultra-højspændings transmissionslinjer for effektivt at flytte strøm over lange afstande. Disse projekter kræver højkapacitets faste shuntreaktorer til spændingskontrol. Udvidelsen af UHV-korridorer i udviklings- og udviklede regioner skaber stærke muligheder. Producenter fokuserer på at designe reaktorer til højere spændingsklassificeringer og forbedret termisk ydeevne. Langsigtet transmissionsplanlægning understøtter vedvarende efterspørgsel. Denne tendens åbner muligheder for leverandører med avancerede højspændingskompetencer.

- For eksempel har TBEA leveret tre-fase faste shuntreaktorer med en spænding på 750 kV og en kapacitet på 300 MVAr til langdistance transmissionskorridorer.

Teknologiske Forbedringer i Reaktordesign og Materialer

Producenter anvender avancerede isoleringsmaterialer og forbedrede køledesign. Disse forbedringer øger effektiviteten og forlænger den operationelle levetid. Kompakte design understøtter pladsbegrænsede transformerstationer. Forbedret pålidelighed reducerer vedligeholdelsesbehovet for forsyningsselskaber. Efterspørgslen vokser efter reaktorer med lavere tab og forbedret holdbarhed. Innovationsdrevet differentiering skaber muligheder for premium produktudbud. Teknologiopgraderinger styrker den konkurrencemæssige positionering.

- For eksempel har Toshiba Energy Systems & Solutions udviklet olie-nedsænkede shuntreaktorer, der anvender radiale blokjernkerner og keramiske mellemrum for at sikre langsigtet pålidelighed og høj ydeevne under kontinuerlig drift.

Vigtige Udfordringer

Høje Kapitalomkostninger og Lange Projektcyklusser

Tre-fasede faste shuntreaktorer involverer en høj indledende kapitalinvestering. Store transmissionsprojekter kræver lange planlægnings- og godkendelsescyklusser. Budgetbegrænsninger forsinker indkøbsbeslutninger for forsyningsselskaber. Installationsplaner afhænger ofte af bredere netudvidelsesplaner. Lange udstyrslivscyklusser reducerer udskiftningsfrekvensen. Disse faktorer bremser kortsigtet markedsomsætning. Producenter står over for pres for at håndtere omkostninger, mens de opretholder ydeevnen.

Kompleks Installation og Stedsspecifikke Ingeniørkrav

Implementering af faste shuntreaktorer kræver detaljerede netstudier og tilpasning. Forkert dimensionering påvirker effektiviteten af spændingskontrollen. Installation kræver dygtig ingeniørarbejde og stedsspecifik design. Plads til rådighed og miljøforhold tilføjer kompleksitet. Forsyningsselskaber er afhængige af specialiserede leverandører til systemintegration. Disse tekniske udfordringer øger projektrisikoen og udførelsestiden. Kompleksitet forbliver en barriere for hurtig implementering.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 24,6% i markedet for tre-fasede faste shuntreaktorer. Efterspørgslen drives af netmodernisering og udvidelse af langdistancetransmissionsnetværk i USA og Canada. Forsyningsselskaber implementerer faste shuntreaktorer for at håndtere spændingsstigninger på let belastede transmissionslinjer. Øget integration af vind- og solenergi øger behovet for reaktiv effektkompensation. Udskiftning af aldrende transmissionsinfrastruktur understøtter yderligere installationer. Regulativt fokus på netpålidelighed og strømkvalitet styrker adoptionen. Investeringer i tværstatslige og interregionale transmissionskorridorer opretholder stabil regional markedsvækst.

Europa

Europa tegner sig for 22,1% af den globale markedsandel. Stærk integration af vedvarende energi på tværs af Tyskland, Storbritannien, Frankrig og de nordiske lande driver efterspørgslen efter faste shuntreaktorer. Udvidelse af offshore vindmølleparker og grænseoverskridende transmissionslinjer øger kravene til reaktiv effektkontrol. Forsyningsselskaber investerer i netforstærkning for at opretholde spændingsstabilitet. Udskiftning af aldrende transmissionsaktiver bidrager også til efterspørgslen. Strenge netkoder og strømkvalitetsstandarder påvirker indkøbsbeslutninger. Fokus på energiovergang og netresiliens understøtter stabil markedsudvidelse i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 38,4%. Hurtig udvidelse af højspændingstransmissionsnetværk på tværs af Kina, Indien, Japan og Sydøstasien driver stærk efterspørgsel. Store vedvarende energievakueringsprojekter øger implementeringen af faste shuntreaktorer. Regeringer investerer kraftigt i ultra-højspændingskorridorer for at imødekomme stigende elforbrug. Bekymringer om netstabilitet i langdistancetransmission understøtter yderligere adoptionen. Voksende industrialisering og urbanisering fremskynder infrastrukturudviklingen. Stærke forsyningsudgifter positionerer Asien og Stillehavsområdet som det dominerende og hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 8,7%. Udvidelse af transmissionsinfrastruktur i Brasilien, Chile og Mexico understøtter efterspørgslen efter faste shuntreaktorer. Projekter inden for vedvarende energi, især vind og sol, øger kravene til spændingskontrol. Forsyningsselskaber investerer i reaktiv effektkompensation for at forbedre netstabiliteten. Lange transmissionsafstande i fjerntliggende produktionszoner driver installationer. Budgetbegrænsninger begrænser hurtig adoption, men løbende infrastrukturforbedringer understøtter moderat vækst. Fokus på at reducere transmissions-tab styrker den langsigtede regionale efterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 6,2% af den globale markedsandel. Efterspørgslen drives af udvidelse af højspændingstransmissionsnetværk i Golf-landene. Store projekter inden for vedvarende energi og sammenkoblingsinitiativer øger behovet for spændingsregulering. Barske klimaforhold kræver robuste netstabilitetsløsninger. I Afrika understøtter gradvis elektrificering og transmissionsekspansion adoptionen. Investeringer forbliver koncentreret i store infrastrukturprojekter. Langsigtet udvikling af energisektoren opretholder stabil vækst i hele regionen.

Markedssegmenteringer:

Efter Type

- Olie-nedsænkede shuntreaktorer

- Tør-type shuntreaktorer

Efter Spændingsklassificering

- ≤ 220 kV

- 220 kV til 400 kV

- 400 kV

Efter Anvendelse

- Transmissionsnetværk

- Distributionsnetværk

Efter Slutanvendelse

- Forsyningsselskaber

- Industriel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen fremhæver et teknologidrevet marked ledet af ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd., og TBEA Co., Ltd. Disse virksomheder konkurrerer på reaktoreffektivitet, spændingshåndteringsevne og langsigtet operationel pålidelighed. Ledende aktører fokuserer på højspændings- og ultra-højspændingsreaktordesign for at understøtte ekspanderende transmissionsnetværk. Investeringer i avancerede isoleringssystemer, forbedrede køleteknologier og kompakte designs styrker produktpræstationen. Stærke relationer med forsyningsselskaber og transmissionsoperatører understøtter store projektkontrakter. Regionale producenter konkurrerer gennem omkostningseffektivitet, lokaliseret produktion og hurtigere leveringstider. Overholdelse af netkoder og effektkvalitetsstandarder forbliver kritisk. Kontinuerlig innovation, ingeniørekspertise og ekspansion til nye transmissionsmarkeder former den konkurrencemæssige positionering på markedet for tre-fase faste shuntreaktorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ABB Ltd.

- Siemens Energy

- GE Vernova

- Hitachi Energy

- Toshiba Energy Systems & Solutions

- Mitsubishi Electric Corporation

- Hyosung Heavy Industries

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

- TBEA Co., Ltd.

Seneste udviklinger

- I oktober 2025 afsluttede ABB (Schweiz) sin erhvervelse af en kontrollerende andel (93%) i BrightLoop, en fransk pioner inden for avanceret effektelektronik.

- I august 2025 annoncerede Siemens Energy leveringen af sin første shuntreaktor fremstillet udelukkende med 100% genanvendt kobber til TenneT Tyskland.

- I maj 2025 sikrede GE Vernova (en spin-off af General Electric med fokus på energi) en stor ordre fra Power Grid Corporation of India Limited (POWERGRID) om at levere over 70 ekstra højspændingstransformatorer og shuntreaktorer til transmissionsprojekter over hele Indien, der understøtter vedvarende energikorridorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Spændingsklassificering, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Udvidelse af højspændingstransmissionsnet vil opretholde reaktorbehovet.

- Integration af vedvarende energi vil øge behovet for reaktiv effektkompensation.

- Ultra-højspændingsprojekter vil drive adoptionen af højkapacitetsreaktorer.

- Forsyningsselskaber vil prioritere netstabilitet og spændingskontrolløsninger.

- Teknologiske forbedringer vil øge reaktoreffektivitet og levetid.

- Asien og Stillehavsområdet vil forblive den førende vækstregion.

- Netmoderniseringsprogrammer vil understøtte udskiftningsbehovet.

- Langdistancestrømstransmission vil øge installationsvolumenerne.

- Ingeniørtilpasning vil forblive kritisk for projektudførelse.

- Konkurrencen vil intensiveres gennem teknologi, omkostningseffektivitet og servicekvalitet.