Markedsoversigt

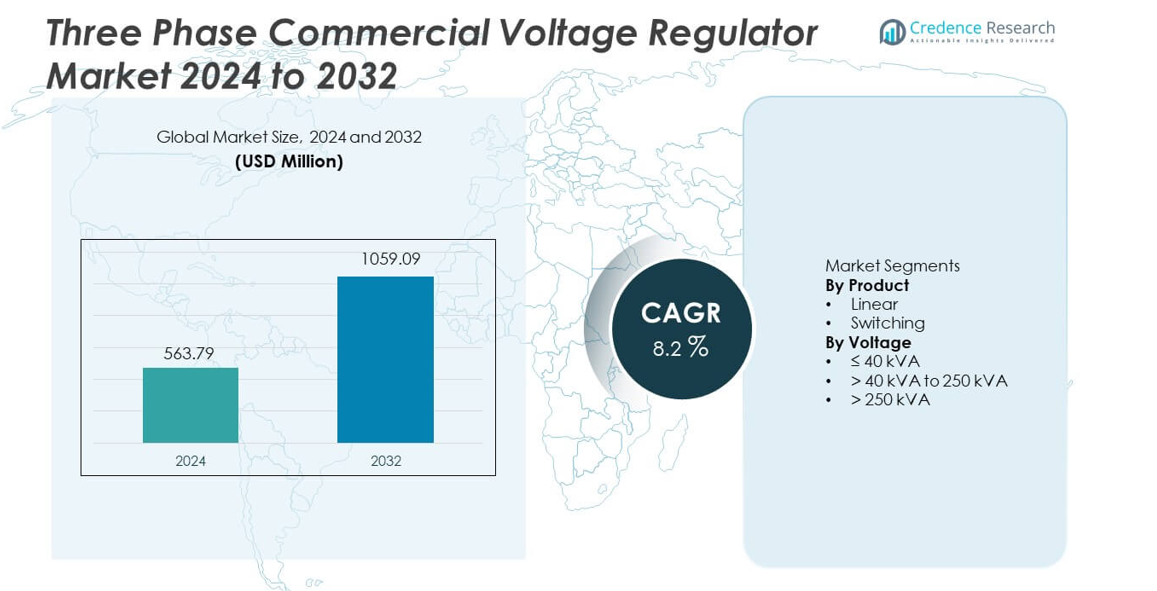

Markedet for trefasede kommercielle spændingsregulatorer blev vurderet til USD 563,79 millioner i 2024 og forventes at nå USD 1.059,09 millioner i 2032, med en registreret CAGR på 8,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for trefasede kommercielle spændingsregulatorer 2024 |

USD 563,79 millioner |

| Trefasede kommercielle spændingsregulatorer, CAGR |

8,2% |

| Markedstørrelse for trefasede kommercielle spændingsregulatorer 2032 |

USD 1.059,09 millioner |

Markedet for trefasede kommercielle spændingsregulatorer har stærk deltagelse fra førende aktører som Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics og Larsen & Toubro. Disse virksomheder konkurrerer gennem avancerede produktporteføljer, globale distributionsnetværk og stærk eftersalgsstøtte. Asien og Stillehavsområdet fører markedet med en præcis andel på 34,8%, drevet af hurtig kommerciel infrastrukturudvidelse, netinstabilitet og stigende investeringer i datacentre. Nordamerika følger med en andel på 28,6%, understøttet af vækst i datacentre og udskiftning af aldrende elektriske systemer. Europa har en andel på 22,4%, understøttet af energieffektivitetsregler og adoption af smarte bygninger. Det konkurrenceprægede miljø forbliver teknologidrevet med fokus på effektivitet, pålidelighed og digital integration.

Markedsindsigt

- Markedet for trefasede kommercielle spændingsregulatorer nåede USD 563,79 millioner i 2024 og forventes at nå USD 1.059,09 millioner i 2032, med en registreret CAGR på 8,2% i prognoseperioden.

- Stigende kommerciel infrastruktur, voksende udrulning af datacentre og øget brug af følsomt elektrisk udstyr driver en stabil efterspørgsel efter stabil trefaset spændingsregulering på tværs af kontorer, hospitaler og detailfaciliteter.

- Skiftende spændingsregulatorer dominerer produktsegmentet med en markedsandel på 64,3%, understøttet af højere effektivitet, hurtigere responstid og egnethed til moderne kommercielle elektriske belastninger.

- Konkurrenceanalysen viser, at førende aktører fokuserer på smart overvågning, energieffektivitet og skalerbare kapacitetsløsninger, mens regionale producenter konkurrerer gennem prissætning og lokaliserede tilpasningsstrategier.

- Asien og Stillehavsområdet fører den regionale efterspørgsel med en markedsandel på 34,8%, efterfulgt af Nordamerika med 28,6% og Europa med 22,4%, drevet af vækst i kommerciel byggeri, bekymringer om strømkvalitet og reguleringsstandarder for effektivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Produktsegmenteringen inkluderer lineære og skiftende spændingsregulatorer, hvor skiftende regulatorer dominerer markedet med en andel på 64,3%. Kommercielle faciliteter foretrækker skiftende regulatorer på grund af højere effektivitet, hurtigere spændingskorrektion og kompakt design. Disse systemer håndterer store indgangsspændingssvingninger, mens de reducerer energitab under drift. Datacentre, hospitaler og store kontorbygninger implementerer i stigende grad skiftende regulatorer for at beskytte følsomt elektronisk udstyr. Lineære regulatorer opretholder relevans i lav-støj og stabile belastningsmiljøer, men begrænset effektivitet ved højere kapaciteter begrænser anvendelsen. Den stigende fokus på energieffektivitet, reduceret varmeproduktion og lavere driftsomkostninger fortsætter med at drive skiftende regulatorers dominans.

- For eksempel opnår Schneider Electrics Altivar-baserede kommercielle regulatorer høje effektivitetsniveauer og understøtter en række indgangsspændinger.

Efter Spænding

Spændingsbaseret segmentering dækker ≤40 kVA, >40 kVA til 250 kVA, og >250 kVA kategorier, hvor >40 kVA til 250 kVA segmentet fører med 47,8% markedsandel. Dette område passer til strømbehovene i indkøbscentre, hospitaler, uddannelsesinstitutioner og mellemstore kommercielle komplekser. Faciliteter vælger dette segment for afbalanceret ydeevne, skalerbarhed og omkostningseffektivitet. Voksende byggeri af kommercielle bygninger og stigende installation af centraliserede HVAC- og IT-systemer understøtter efterspørgslen. ≤40 kVA segmentet betjener små kontorer og detailbutikker, mens >250 kVA systemer udvider sig støt på grund af stigende datacenter kapacitetsudvidelser.

- For eksempel er ABB’s trefasede regulatorer i typiske kVA-områder designet til at understøtte kontinuerlige belastninger med høj effektivitet og give præcis spændingsnøjagtighed for generator excitationssystemer, eller tilbyde kontinuerlig regulering over et specificeret driftsområde for distributionssystemer.

Vigtige Vækstdrivere

Udvidelse af Kommerciel Infrastruktur

Hurtig vækst i kommercielt byggeri driver stærkt efterspørgslen efter trefasede kommercielle spændingsregulatorer. Kontorer, indkøbscentre, hospitaler og hoteller kræver stabil strøm for at understøtte kontinuerlig drift. Stigende urbanisering øger implementeringen af HVAC-systemer, elevatorer og IT-udstyr. Disse systemer forbliver meget følsomme over for spændingssvingninger og strømafbrydelser. Spændingsregulatorer beskytter udstyr og reducerer driftsnedetid. Offentlige og private investeringer i kommerciel ejendom fortsætter med at stige. Strømkvalitetsstyring udgør nu en kerne del af bygningers elektriske designstrategier.

- For eksempel understøtter Siemens kommercielle spændingsregulatorer belastningskapaciteter op til 250 kVA og opretholder udgangsspændingen inden for ±1.

Stigende Afhængighed af Følsomme Elektriske og Elektroniske Systemer

Kommercielle faciliteter er i stigende grad afhængige af avancerede elektroniske og automatiserede systemer. Datacentre, medicinsk udstyr og digitale arbejdspladser kræver en konstant spændingsforsyning. Selv mindre spændingsustabilitet kan forårsage systemfejl eller datatab. Trefasede spændingsregulatorer sikrer stabil output og udstyrsbeskyttelse. Hospitaler og missionkritiske faciliteter driver stærk anvendelse på grund af nul-tolerance for strømafbrydelse. Voksende digitalisering på tværs af virksomheder styrker yderligere denne driver. Udstyrsbeskyttelse forbliver en topprioritet for omkostningskontrol.

- For eksempel reagerer Eaton trefasede elektroniske spændingsregulatorer (såsom specifikke modeller som Power-Sure-serien) typisk på spændingsændringer inden for en enkelt elektrisk cyklus eller hurtigere, hvilket beskytter serverstativer og kontrolsystemer.

Fokus på Energieffektivitet og Reduktion af Driftsomkostninger

Energieffektivitet forbliver et stort fokus for operatører af kommercielle bygninger. Spændingsregulatorer reducerer energispild forårsaget af ustabil inputforsyning. Stabil spænding forbedrer systemets ydeevne og forlænger udstyrets levetid. Facility managers anvender regulatorer for at reducere vedligeholdelses- og udskiftningsomkostninger. Regulativt fokus på energieffektivitet understøtter adoption. Bæredygtighedsmål påvirker også investeringer i elektrisk infrastruktur. Disse faktorer understøtter samlet set langsigtet markedsvækst.

Vigtige Tendenser og Muligheder

Adoption af Smarte og Digitalt Aktiverede Spændingsregulatorer

Producenter integrerer i stigende grad digitale kontrol- og overvågningsfunktioner. Smarte regulatorer muliggør realtids overvågning af spænding og fejlalarmer. Fjernstyring forbedrer driftskontrol og responstid. Integration med bygningsstyringssystemer forbedrer energioptimering. Forudsigende vedligeholdelsesfunktioner reducerer risikoen for nedetid. Efterspørgslen stiger fra moderne smarte bygninger og store kommercielle komplekser. Denne tendens skaber stærke muligheder for avancerede regulatorløsninger.

- For eksempel tilbyder Delta Electronics smarte regulatorer cloud-aktiveret overvågning med indbygget hukommelse, der gemmer en betydelig mængde fejl- og hændelseslogfiler.

Stigende Efterspørgsel fra Datacentre og Kritiske Kommercielle Faciliteter

Udvidelsen af datacentre accelererer på grund af væksten i cloud- og digitale tjenester. Disse faciliteter kræver præcis og højkapacitets spændingsregulering. Trefasede regulatorer beskytter servere mod spændingsustabilitet. Hospitaler og laboratorier øger også adoptionen til kritiske operationer. Investeringer i digital infrastruktur understøtter vedvarende efterspørgsel. Leverandører, der tilbyder pålidelige og skalerbare systemer, får stærke muligheder. Denne tendens understøtter penetration af premiumprodukter.

- For eksempel understøtter Vertiv trefasede uafbrydelige strømforsyningssystemer kontinuerlige belastninger over et bredt effektområde og leverer hurtig spændingskorrektionsrespons.

Vigtige Udfordringer

Høje Indledende Investeringer og Installationsomkostninger

Trefasede kommercielle spændingsregulatorer kræver betydelige indledende investeringer. Højkapacitetssystemer involverer kompleks installation og kvalificeret arbejdskraft. Små og mellemstore kommercielle brugere står over for budgetbegrænsninger. Prisfølsomhed begrænser adoption i nye markeder. Løbende vedligeholdelse tilføjer ejerskabsomkostninger. Disse faktorer bremser markedsindtrængningen i prisdrevne regioner. Leverandører står over for pres for at tilbyde omkostningseffektive løsninger.

Teknisk Kompleksitet i Systemvalg og Integration

Systemvalg kræver detaljeret vurdering af belastning og spænding. Forkert dimensionering reducerer effektivitet og systempålidelighed. Integration med eksisterende elektriske netværk forbliver udfordrende. Mange kommercielle brugere mangler teknisk ekspertise. Afhængighed af eksterne konsulenter øger projektets tidslinjer. Begrænset bevidsthed forsinker købsbeslutninger. Denne kompleksitet fungerer som en barriere for hurtigere adoption.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 28,6% i markedet for trefasede kommercielle spændingsregulatorer. Der er stærk efterspørgsel fra kontorbygninger, datacentre, hospitaler og uddannelsesinstitutioner. Aldrende el-infrastruktur og hyppige spændingssvingninger øger adoptionen i USA og Canada. Kommercielle faciliteter investerer i spændingsregulatorer for at beskytte følsomt IT- og medicinsk udstyr. Udvidelse af datacentre og vækst i cloud-tjenester understøtter yderligere efterspørgslen. Energieffektivitetsregler påvirker også købsbeslutninger. Udskiftning af ældre elektriske systemer i kommercielle bygninger opretholder stabil markedsvækst i hele regionen.

Europa

Europa tegner sig for 22,4% af den globale markedsandel. Strenge energieffektivitetsstandarder og regler for strømkvalitet driver adoptionen i kommercielle faciliteter. Lande som Tyskland, Storbritannien og Frankrig viser stærk efterspørgsel fra kontorer, butikscentre og sundhedsfaciliteter. Øget fokus på smarte bygninger øger integrationen af avancerede spændingsreguleringssystemer. Renovering af ældre kommerciel infrastruktur understøtter udskiftningsbehovet. Høj penetration af automatiserede systemer og digitale arbejdspladser styrker markedsnærværet. Bæredygtighedsmål fremmer yderligere adoptionen af effektive spændingsreguleringsløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 34,8%. Hurtig kommerciel byggeri i Kina, Indien, Sydøstasien og Japan driver stærk efterspørgsel. Udvidelse af indkøbscentre, IT-parker, hospitaler og uddannelsescampusser øger installationen af regulatorer. Ustabilitet i elnettet i udviklingsøkonomier fremskynder adoptionen for at beskytte udstyr. Vækst i datacentre og digitale tjenester understøtter yderligere efterspørgslen. Regeringsinvesteringer i byinfrastruktur styrker markedsindtrængningen. Øget bevidsthed om strømkvalitetsstyring positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 8,1%. Kommerciel udvikling i Brasilien, Mexico og Chile understøtter stabil adoption. Spændingssvingninger og inkonsekvent netværkspålidelighed øger afhængigheden af spændingsregulatorer. Butikscentre, kontorer og hospitality-projekter forbliver nøglefaktorer for efterspørgsel. Investering i datacentre og telekominfrastruktur bidrager til markedsvækst. Budgetbegrænsninger begrænser adoptionen af højkapacitetssystemer, men mellemklasse-regulatorer oplever stærk efterspørgsel. Gradvis modernisering af kommerciel elektrisk infrastruktur understøtter langsigtet regional ekspansion.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 6,1% af den globale markedsandel. Vækst er drevet af kommerciel byggeri i Golf-landene. Indkøbscentre, hoteller, lufthavne og sundhedsfaciliteter kræver stabil strømforsyning. Barske klimaforhold øger stress på elektriske systemer, hvilket øger efterspørgslen efter regulatorer. Investeringer i smarte byer og store infrastrukturprojekter understøtter adoptionen. I Afrika skaber byudvikling og kommerciel elektrificering gradvise vækstmuligheder. Efterspørgslen forbliver koncentreret i større by- og industriområder.

Markedssegmenteringer:

Efter produkt

Efter spænding

- ≤ 40 kVA

- > 40 kVA til 250 kVA

- > 250 kVA

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt landskab

Analysen af det konkurrencemæssige landskab fremhæver stærk konkurrence blandt globale og regionale producenter, herunder Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics og Larsen & Toubro. Disse aktører konkurrerer gennem produktpålidelighed, teknologisk innovation og brede servicenetværk. De førende virksomheder fokuserer på at udvikle energieffektive og digitalt kontrollerede spændingsregulatorer for at imødekomme moderne kommercielle strømkvalitetsbehov. Investeringer i smart overvågning, kompakte designs og højkapacitetssystemer styrker markedspositioneringen. Strategiske partnerskaber med EPC-entreprenører og kommercielle udviklere understøtter projektbaserede salg. Etablerede mærker drager fordel af stærk eftersalgsstøtte og global distributionsrækkevidde. Regionale aktører konkurrerer på pris og tilpasning til lokale netbetingelser. Løbende produktopgraderinger, overholdelse af energistandarder og udvidelse i nye kommercielle markeder forbliver nøglekonkurrencestrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Schneider Electric

- Siemens AG

- ABB Ltd.

- Eaton Corporation

- Mitsubishi Electric Corporation

- General Electric

- Vertiv Group Corp.

- Legrand

- Delta Electronics

- Larsen & Toubro

Seneste Udviklinger

- I december 2024 annoncerede Schneider Electric Galaxy VXL tre-faset UPS til store elektriske arbejdsbelastninger.

- I april 2024 annoncerede Infineon udvidelsen af sin bilportefølje ved at introducere PSoC 4 HVMS (High Voltage Mixed Signal) serien af mikrocontrollere for at imødekomme den stigende efterspørgsel efter sikkerhed og funktionel sikkerhed i lavpris bilapplikationer.

- I april 2024 introducerede STMicroelectronics sine nyeste spændingsregulatorer, LDQ40 og LDH40, designet til at opfylde de krævende krav til bilapplikationer. Disse lavfaldsregulatorer (LDO) er konstrueret til at fungere fra en indgangsspænding så lav som 3,3V og kan fungere med en maksimal indgangsspænding på op til 40V.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Spænding og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden drøfter den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Udvidelse af kommerciel infrastruktur vil opretholde en stabil efterspørgsel efter trefaset spændingsregulatorer.

- Vækst i datacentre vil øge adoptionen af højkapacitetsreguleringssystemer.

- Smarte og digitalt kontrollerede regulatorer vil opnå bredere kommerciel accept.

- Krav til energieffektivitet vil forme produktdesign og købsbeslutninger.

- Hospitaler og kritiske faciliteter vil drive efterspørgslen efter pålidelig spændingsstabilitet.

- Integration med bygningsstyringssystemer vil blive mere almindelig.

- Asien og Stillehavsområdet vil forblive det hurtigst voksende regionale marked.

- Retrofit- og udskiftningsprojekter vil understøtte efterspørgslen i udviklede regioner.

- Kompakte og modulære designs vil forbedre installationsfleksibiliteten.

- Konkurrencen vil intensiveres gennem innovation, prissætning og servicekvalitet.