Markedsoversigt

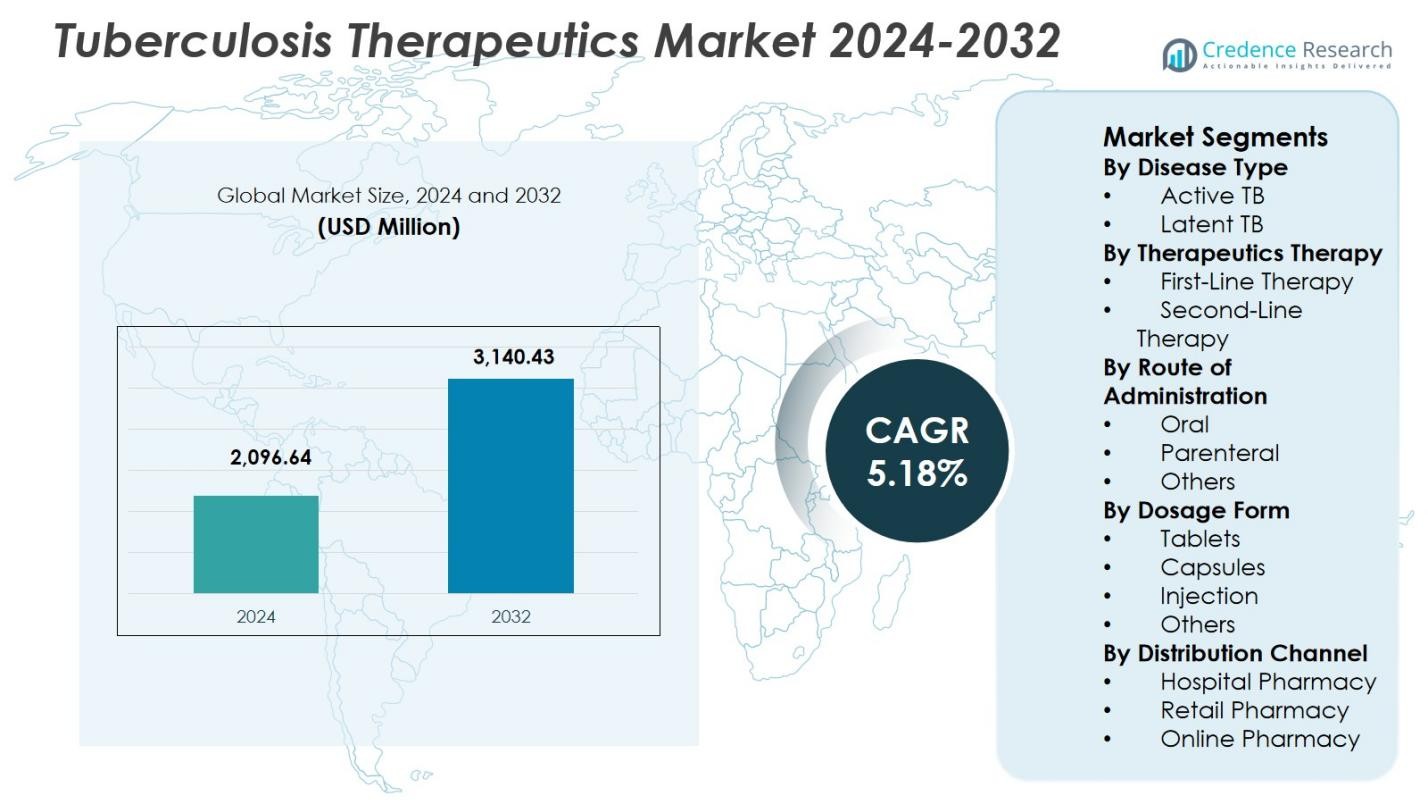

Markedet for tuberkulose-terapier blev værdiansat til 2.096,64 millioner USD i 2024 og forventes at nå 3.140,43 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,18% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for tuberkulose-terapier 2024 |

2.096,64 millioner USD |

| Markedet for tuberkulose-terapier, CAGR |

5,18% |

| Markedets størrelse for tuberkulose-terapier 2032 |

3.140,43 millioner USD |

Markedet for tuberkulose-terapier omfatter førende aktører som Pfizer Inc., Sanofi, Johnson & Johnson Services Inc., Bayer Health Care, Otsuka Pharmaceutical Co., Ltd., Lupin, Macleods Pharmaceuticals Ltd., Mylan N.V., Eli Lilly and Company og Aventis Pharmaceuticals Limited, som alle bidrager til fremskridt inden for første- og andenlinjebehandlingsporteføljer. Disse virksomheder fokuserer på at forbedre lægemiddeleffektiviteten, udvikle faste dosis-kombinationer og udvide adgangen gennem partnerskaber inden for folkesundhed. Regionalt ledede Asien-Stillehavsområdet markedet for tuberkulose-terapier med en andel på 42,7% i 2024, drevet af den højeste globale TB-byrde, stærke regeringsprogrammer og bred tilgængelighed af essentielle terapier på tværs af lande med høj forekomst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for tuberkulose-terapier nåede 2.096,64 millioner USD i 2024 og forventes at vokse med en CAGR på 5,18%, drevet af stigende behandlingsbehov og udvidede adgangsprogrammer.

- Markedsvæksten understøttes af stærke regeringsledede TB-elimineringsinitiativer, høj forekomst af aktiv TB med en andel på 74,6% og omfattende brug af første-linje terapi med en andel på 68,9%.

- Vigtige tendenser inkluderer det stigende fokus på håndtering af lægemiddelresistent TB, adoption af faste dosis-kombinationer og skiftet mod patientcentrerede og digitalt understøttede behandlingsmodeller.

- Store aktører som Pfizer Inc., Sanofi, Johnson & Johnson Services Inc., Bayer Health Care og Otsuka Pharmaceutical styrker markedspositionen gennem forbedrede formuleringer og bredere distributionspartnerskaber.

- Asien-Stillehavsområdet ledede markedet med en andel på 42,7% i 2024, efterfulgt af Mellemøsten & Afrika med 21,3%; orale terapier dominerede med en andel på 82,3% på grund af nem administration og høj overholdelsespotentiale.

Markedssegmenteringsanalyse:

Efter sygdomstype:

Tuberkulose Terapeutikmarkedet efter sygdomstype ledes af Aktiv TB, som tegnede sig for 74,6% markedsandel i 2024. Denne dominans drives af den høje globale byrde af aktiv tuberkulose, obligatoriske behandlingsprotokoller og stærke regeringsledede TB-kontrolprogrammer. Aktiv TB kræver øjeblikkelig og langvarig farmakologisk intervention for at forhindre smitte, hvilket understøtter en vedvarende efterspørgsel efter medicin. Højere diagnosefrekvenser, bredere adgang til førstelinje-lægemiddelregimer og finansieringsstøtte fra folkesundhedsagenturer forstærker yderligere segmentlederskabet. I modsætning hertil forbliver adoptionen af latent TB-behandling lavere på grund af asymptomatisk præsentation og begrænset screeningsdækning.

- For eksempel indgik Lupin, verdens største leverandør af førstelinje anti-TB-lægemidler, et partnerskab med TB Alliance i september 2021 for at kommercialisere et nyt regime for stærkt lægemiddelresistent TB, med fokus på adgang i omkring 140 højbyrdelande.

Efter Terapeutisk Terapi:

Efter terapeutisk terapi dominerede Førstelinjeterapi Tuberkulose Terapeutikmarkedet med en markedsandel på 68,9% i 2024. Segmentet drager fordel af etablerede kliniske retningslinjer, der anbefaler regimer baseret på rifampicin, isoniazid, ethambutol og pyrazinamid som standardbehandling. Stærk lægefortrolighed, lavere behandlingsomkostninger og bred tilgængelighed gennem nationale TB-programmer understøtter høj anvendelse. Faste dosis-kombinationer og forbedrede adhærensstrategier styrker yderligere adoptionen af førstelinjeterapi. Andenlinjeterapi forbliver begrænset til lægemiddelresistente TB-tilfælde, begrænset af højere toksicitet, længere behandlingsvarighed og øgede overvågningskrav.

- For eksempel tilbyder Sandoz Rimstar 4FDC-tabletter, der indeholder rifampicin 150 mg, isoniazid 75 mg, pyrazinamid 400 mg og ethambutol 275 mg hydrochlorid, i overensstemmelse med WHO’s anbefalede dosering til den intensive fase.

Efter Administrationsvej:

Tuberkulose Terapeutikmarkedet efter administrationsvej domineres af Oral terapi, der har en markedsandel på 82,3% i 2024. Orale formuleringer forbliver den foretrukne mulighed på grund af nem administration, egnethed til langtidsbehandling og kompatibilitet med ambulante plejemodeller. Nationale TB-elimineringsprogrammer prioriterer orale regimer for at forbedre adhærens og reducere hospitalsomkostninger. Faste dosis orale kombinationer forenkler også dosering og forbedrer compliance. Parenterale terapier er hovedsageligt forbeholdt alvorlige eller lægemiddelresistente tilfælde, mens andre administrationsveje har begrænset anvendelse på grund af kompleksitet og højere afhængighed af sundhedsressourcer.

Nøglevækstdriver

Stigende Global Tuberkulosebyrde

Tuberkulose Terapeutikmarkedet fortsætter med at ekspandere på grund af den vedvarende globale byrde af tuberkulose, især i udviklingslande og områder med høj befolkning. Høje transmissionsrater, forsinket diagnose og øget sårbarhed blandt immunkompromitterede befolkninger intensiverer behandlingsbehovet. Obligatorisk behandling af aktive TB-tilfælde under folkesundhedsregler sikrer stabil terapeutisk forbrug. Kontinuerlige screeningsinitiativer og udvidet adgang til pleje styrker yderligere lægemiddeludnyttelsen, hvilket positionerer sygdomsprævalens som en primær og langsigtet vækstkatalysator for markedet.

- For eksempel modtog Johnson & Johnson traditionel godkendelse fra den amerikanske FDA for SIRTURO (bedaquiline) i 2024 som en del af kombinationsbehandling for pulmonal TB, der er resistent over for rifampicin og isoniazid hos voksne og pædiatriske patienter fra 5 år og ældre, der vejer mindst 15 kg.

Stærke Regerings- og NGO-støttede Behandlingsprogrammer

Omfattende involvering fra regeringer og ikke-statslige organisationer driver væksten i markedet for tuberkulose-terapier. Nationale TB-elimineringsprogrammer prioriterer universel adgang til behandling gennem gratis eller subsidieret distribution af medicin. Centraliseret indkøb og storstilet offentlig finansiering forbedrer tilgængeligheden af essentielle terapier på tværs af offentlige sundhedssystemer. Disse initiativer understreger også behandlingsadhærens og overvågning, hvilket sikrer vedvarende efterspørgsel efter TB-terapier og styrker den langsigtede markedsstabilitet.

- For eksempel tilbyder Indiens Nationale TB Elimineringsprogram (NTEP) gratis diagnostik og kvalitetssikrede lægemidler til alle TB-patienter landsdækkende, sammen med Nikshay Poshan Yojana (NPY), der udbetaler økonomisk støtte på ₹1.000 pr. måned til ernæring under behandlingsforløbet.

Fremskridt i TB Behandlingsregimer

Løbende forbedringer i tuberkulosebehandlingsregimer understøtter betydeligt markedet for tuberkulose-terapier. Kortere behandlingsvarigheder, optimerede doseringsplaner og faste dosis-kombinationer forbedrer patientens overholdelse og terapeutiske resultater. Opdaterede kliniske retningslinjer, der afspejler forbedret lægemiddeleffektivitet og sikkerhed, øger lægernes tillid til behandlingsprotokoller. Disse fremskridt reducerer tilbagefaldsrater og styrker anvendelsen på tværs af både lægemiddelfølsomme og resistente TB-tilfælde.

Nøgletrend & Mulighed

Øget Fokus på Lægemiddelresistent Tuberkulose

Stigende tilfælde af multiresistent og ekstensivt lægemiddelresistent TB skaber store muligheder inden for markedet for tuberkulose-terapier. Sundhedssystemer udvider resistensprøvning og prioriterer avancerede behandlingsregimer for resistente stammer. Inklusion af andenlinje og nye terapier i nationale retningslinjer understøtter højere anvendelse. Denne trend driver efterspørgslen efter specialiserede terapier og styrker markedspotentialet i regioner, der står over for voksende antimikrobiel resistens.

- For eksempel gav TB Alliance Lupin Limited en ikke-eksklusiv licens i 2021 til at fremstille pretomanid som en del af det tre-lægemiddel BPaL-regime for stærkt lægemiddelresistent TB. Lupin sigter mod at kommercialisere dette i cirka 140 lande, inklusive højbelastningsområder, for at forbedre adgangen til nye terapier.

Skift Mod Patientcentrerede Behandlingsmodeller

Markedet for tuberkulose-terapier oplever et skift mod patientcentrerede plejetilgange, der fokuserer på at forbedre overholdelse og behandlingssucces. Forenklede orale regimer, ambulant baseret terapi og digitale adhærensstøttesystemer forbedrer bekvemmeligheden for patienter. Behandling på lokalsamfundsniveau reducerer belastningen på sundhedssystemet, mens kontinuiteten i plejen forbedres. Disse modeller skaber muligheder for terapier, der er tilpasset brugervenlighed og langsigtet overholdelse.

- For eksempel inkorporerede Johnson & Johnsons bedaquiline (SIRTURO) behandling for MDR-TB elektronisk dosisovervågning som Wisepill-enheder, hvilket resulterede i en median overholdelse på 97% over seks måneder hos HIV-medsmittede patienter.

Nøgleudfordring

Forlænget Behandlingsvarighed og Overholdelsesproblemer

Lang behandlingsvarighed forbliver en kritisk udfordring på Tuberkulose Terapeutikmarkedet. Standard TB-regimer kræver måneders uafbrudt terapi, hvilket fører til overholdelsesvanskeligheder og øgede frafaldsrater. Dårlig overholdelse bidrager til behandlingssvigt og resistensudvikling. Sundhedssystemer står over for vedvarende udfordringer med patientsporing og opfølgning, især i ressourcemæssigt begrænsede omgivelser, hvilket begrænser den samlede behandlingseffektivitet. Forlænget behandling øger også sundhedsomkostninger og patientbyrde, forværrer socioøkonomiske barrierer og belaster folkesundhedsprogrammer, der forsøger at nå globale TB-eliminationsmål.

Lægemiddelrelateret Toksicitet og Sikkerhedsproblemer

Bivirkninger forbundet med TB-lægemidler udgør betydelige udfordringer for Tuberkulose Terapeutikmarkedet. Almindelige bivirkninger, herunder levertoksicitet og neurologiske komplikationer, kan føre til dosisændringer eller afbrydelse af terapi. Disse sikkerhedsproblemer øger overvågningskravene og sundhedsomkostningerne. Håndtering af lægemiddeltolerabilitet forbliver afgørende for at sikre vedvarende patientoverholdelse og forbedre langsigtede terapeutiske resultater, især i sårbare befolkninger med komorbiditeter og begrænset adgang til specialiseret klinisk overvågning.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 14,6% markedsandel i 2024, drevet af stærk diagnostisk infrastruktur, høj behandlingsoverholdelse og vedvarende folkesundhedsfinansiering. USA leder regionen med avancerede overvågningsprogrammer og konsekvent investering i TB-kontrolinitiativer, der retter sig mod højrisikopopulationer, herunder immigranter og immunkompromitterede individer. Udbredt tilgængelighed af førstelinje- og andelinjeregimer, kombineret med aktiv overvågning af lægemiddelresistente tilfælde, understøtter stabil efterspørgsel. Fortsat vægt på forebyggende terapiadoption styrker yderligere regionens bidrag til Tuberkulose Terapeutikmarkedet.

Europa

Europa havde 9,0% markedsandel i 2024, understøttet af veletablerede sundhedssystemer og strukturerede nationale TB-eliminationspolitikker. Østeuropa bidrager betydeligt på grund af højere forekomst af multiresistent TB, hvilket driver øget brug af specialiserede lægemiddelregimer. Regionen drager fordel af koordinerede folkesundhedsprogrammer, obligatorisk rapportering og forbedret adgang til avancerede terapeutika. Investeringer i hurtig diagnostik og samfundsbaserede behandlingsmodeller forbedrer patientresultater. Samarbejdsinitiativer på tværs af EU-medlemsstater fremmer harmonisering af overvågning og styrker regionale kapaciteter til TB-håndtering.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for tuberkuloseterapi med en markedsandel på 42,7% i 2024, drevet af verdens højeste TB-byrde i lande som Indien, Kina, Indonesien og Filippinerne. Storskala regeringsledede TB-behandlingsprogrammer, udvidet screeningsdækning og gratis lægemiddeldistributionssystemer fremmer terapeutisk forbrug. Høj forekomst af aktiv TB og stigende påvisning af lægemiddelresistente stammer øger yderligere efterspørgslen efter forskellige behandlingsregimer. Internationale finansieringspartnerskaber og bredere adgang til faste dosis kombinationer styrker regional fremgang mod TB-eliminationsmål.

Latinamerika

Latinamerika tegnede sig for 12,4% markedsandel i 2024, understøttet af udvidede folkesundhedsindsatser og øget fokus på forbedring af behandlingsadhærens. Lande som Brasilien og Peru leder regional TB-kontrol på grund af omfattende nationale programmer og forbedret diagnostisk adgang. Voksende urbanisering og socioøkonomiske forskelle fortsætter med at drive forekomsten af aktiv TB, hvilket opretholder terapeutisk efterspørgsel. Styrkelse af forsyningskæder og vedtagelse af WHO-anbefalede regimer forbedrer behandlingskontinuitet. Gradvis integration af digitale adhærens teknologier forventes at forbedre langsigtede behandlingsresultater.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en markedsandel på 21,3% i 2024, hvilket afspejler høj sygdomsforekomst, begrænset adgang til sundhedspleje i landdistrikter og stigende tilfælde af lægemiddelresistent TB. Sub-Sahara Afrika forbliver en vigtig bidragyder på grund af TB–HIV-koinfektionsrater og vedvarende afhængighed af donorstøttede behandlingsinitiativer. Udvidelse af behandlingsprogrammer på lokalt plan og øget tilgængelighed af førstelinjeterapier understøtter markedsvækst. Internationale sundhedspartnerskaber fortsætter med at forbedre diagnostisk kapacitet, selvom ressourcebegrænsninger og behandlingsafbrydelser forbliver kritiske udfordringer, der påvirker terapeutisk effektivitet.

Markedssegmenteringer:

Efter sygdomstype

Efter terapeutisk terapi

- Førstelinjeterapi

- Andenlinjeterapi

Efter administrationsvej

Efter doseringsform

- Tabletter

- Kapsler

- Injektion

- Andre

Efter distributionskanal

- Hospitalsapotek

- Detailapotek

- Online apotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Tuberkulose Terapeutik Markedet omfatter nøgleaktører som Sanofi, Pfizer Inc., Johnson & Johnson Services Inc., Bayer HealthCare, Otsuka Pharmaceutical, Mylan N.V., Lupin, Macleods Pharmaceuticals Ltd., Eli Lilly and Company og Aventis Pharmaceuticals Limited. Disse virksomheder styrker aktivt deres tilstedeværelse gennem kontinuerlig forbedring af første- og andenlinjebehandlingsporteføljer, strategiske samarbejder med folkesundhedsprogrammer og deltagelse i globale TB-lægemiddelindkøbsinitiativer. Førende producenter prioriterer udviklingen af faste dosis-kombinationer, forbedrede orale formuleringer og terapier, der adresserer lægemiddelresistent tuberkulose for at imødekomme de udviklende kliniske behov. Partnerskaber med statslige agenturer og non-profit organisationer muliggør bred distribution af essentielle TB-mediciner i højbelastningsregioner. Derudover styrker løbende investeringer i forskning, der sigter mod kortere behandlingsvarigheder, forbedrede sikkerhedsprofiler og næste-generationsregimer, aktørernes positioner på det globale marked, mens de understøtter langsigtede bestræbelser på at eliminere tuberkulose.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 modtog Lupin Limited godkendelse fra Central Drugs Standard Control Organization (CDSCO) ekspertpanel til at lancere sine Isoniazid Dispersible Tablets til behandling af tuberkulose.

- I november 2025 annoncerede AN2 Therapeutics et forskningssamarbejde med GSK for at fremme boron-baserede LeuRS-hæmmere målrettet tuberkulose, støttet af yderligere finansiering fra Gates Foundation for at fremskynde udviklingen af nye TB-terapier.

- I november 2025 annoncerede Otsuka Pharmaceutical Co. Ltd. de første deltagere tilmeldt i fase 3 QUANTUM-TB kliniske forsøg for sin undersøgelsesforbindelse quabodepistat målrettet multiresistent pulmonal tuberkulose.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sygdomstype, Terapeutisk Terapi, Administrationsvej, Doseringsform, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil i stigende grad skifte mod kortere, mere effektive behandlingsregimer for at forbedre patientens overholdelse og resultater.

- Anvendelsen af faste dosis-kombinationer vil fortsætte med at stige, da sundhedssystemer prioriterer forenklet dosering og reduceret pillebyrde.

- Håndtering af lægemiddelresistent TB vil få større fokus, hvilket vil øge efterspørgslen efter avancerede andenlinje- og nye terapeutiske midler.

- Regeringer vil udvide nationale TB-elimineringsinitiativer, styrke screening, diagnose og behandlingsdækning.

- Digitale overholdelsesteknologier vil spille en større rolle i overvågning og støtte af langvarig terapioverholdelse.

- Offentlige-private partnerskaber vil intensiveres for at sikre overkommelig adgang til essentielle TB-mediciner i højbelastningsregioner.

- Investering i forskning efter nye TB-lægemiddelkandidater vil accelerere med fokus på forbedret sikkerhed og reduceret toksicitet.

- Anvendelsen af forebyggende terapi vil udvide sig blandt højrisikogrupper og støtte en langsigtet reduktion i TB-forekomst.

- Integration af samfundsbaserede behandlingsmodeller vil styrke kontinuiteten i plejen og reducere behandlingsafbrydelser.

- Global finansiering og sundhedspolitisk tilpasning vil forblive kritisk for at opretholde fremskridt mod målene for tuberkuloseeliminering.