Markedsoversigt:

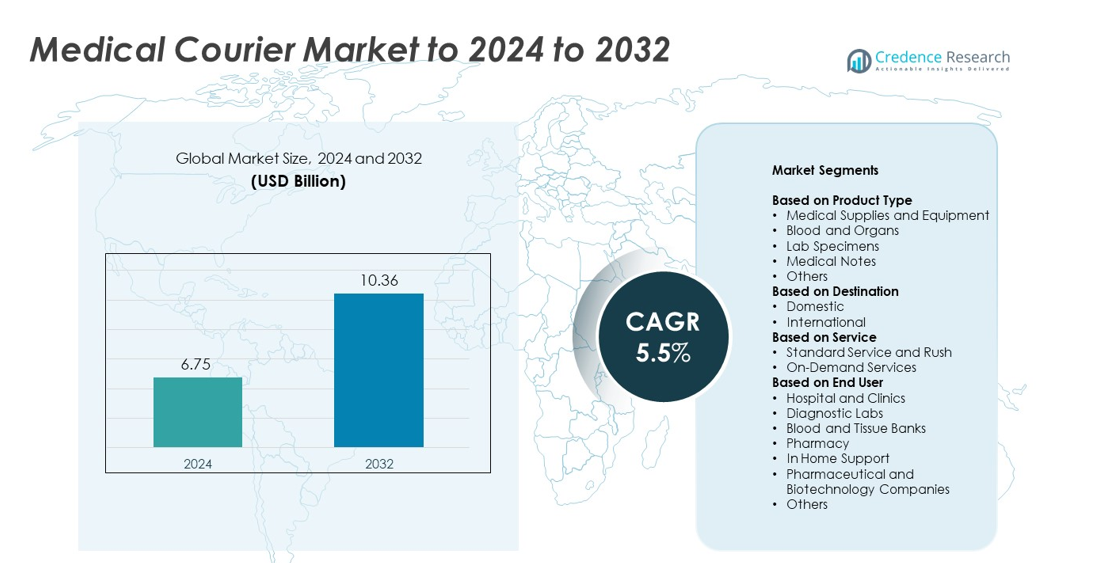

Markedet for medicinske kurerer blev vurderet til 6,75 milliarder USD i 2024 og forventes at nå 10,36 milliarder USD i 2032, med en CAGR på 5,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Medicinske Kurerer Størrelse 2024 |

6,75 milliarder USD |

| Marked for Medicinske Kurerer, CAGR |

5,5% |

| Marked for Medicinske Kurerer Størrelse 2032 |

10,36 milliarder USD |

Markedet for medicinske kurerer inkluderer fremtrædende aktører som Med Logistics Grp, ZIPLINE International Inc, Reliant Couriers & Haulage Ltd, FedEx Corp, Citysprint Ltd, ERS Transition Ltd, MNX Global Logistics, UPS, United Parcel Services og Send Direct Ltd. Disse virksomheder konkurrerer ved at tilbyde temperaturkontrolleret levering, hurtig transport af prøver og avancerede sporingsværktøjer til hospitaler og laboratorier. Nordamerika førte markedet i 2024 med omkring 39% andel, understøttet af stærk diagnostisk kapacitet og veludviklede kølekædesystemer. Europa fulgte med næsten 28% andel, mens Asien og Stillehavsområdet tegnede sig for omkring 23% på grund af udvidelse af sundhedsinfrastruktur og stigende testefterspørgsel.

Markedsindsigt

- Markedet for medicinske kurerer blev vurderet til 6,75 milliarder USD i 2024 og forventes at nå 10,36 milliarder USD i 2032, med en vækst på en CAGR på 5,5%.

- Stigende diagnostiske volumener og hurtig adoption af hjemmeplejetjenester driver forsendelsesfrekvensen, mens medicinske forsyninger og udstyr førte produktsegmentet med omkring 38% andel i 2024.

- Realtidssporing, kølekædeopgraderinger og udvidelse af decentraliserede kliniske forsøg former nøgletrends, der forbedrer hastighed, nøjagtighed og overholdelse på tværs af transportnetværk.

- Konkurrencen intensiveres, da store virksomheder styrker temperaturkontrolleret logistik og digitale overvågningssystemer med fokus på pålidelighed, kæde af forvaring og hurtigere gennemløbstider.

- Nordamerika havde omkring 39% andel i 2024, understøttet af avancerede sundhedssystemer, mens Europa nåede næsten 28% og Asien og Stillehavsområdet fulgte med omkring 23%, hvilket afspejler stærk infrastrukturvækst og stigende diagnostisk aktivitet i store lande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Medicinske forsyninger og udstyr førte produkttypesegmentet i 2024 med omkring 38% andel på grund af stabil efterspørgsel fra hospitaler, hyppige udskiftningscyklusser for udstyr og stigende forsendelsesvolumener forbundet med væksten i hjemmepleje. Denne kategori drager fordel af strenge temperatur- og håndteringskrav, der får sundhedsudbydere til at stole på specialiserede kurérpartnere. Blod og organer, laboratorieprøver og medicinske noter viste stærk anvendelse på tværs af diagnostiske netværk og transplantationscentre. Andre nicheprodukter udvidede sig, da klinikker vedtog hurtig levering for at understøtte samme-dag testning og fjernpatientpleje.

- For eksempel udførte Fresenius Medical Care omkring 52 millioner dialysebehandlinger i 2023 gennem cirka 4.000 klinikker, der betjente mere end 332.000 patienter, hvilket drev konstant kurérbevægelse af medicinske forsyninger og udstyr.

Efter Destination

Indenlandske leverancer dominerede destinationssegmentet i 2024 med næsten 82% andel, understøttet af tætte hospitalnetværk, regionale diagnostiske laboratorier og hyppig samme-dag bevægelse af prøver og forsyninger. Stigende efterspørgsel efter hurtigere behandlingstid i patologi og billeddiagnostiske tjenester øgede yderligere lokal kuréraktivitet. Internationale ruter havde en mindre andel, men voksede med grænseoverskridende kliniske forsøg og globale medicinske udstyrsleverancer. Udvidet regulatorisk tilpasning og bedre kølekædeinfrastruktur hjalp med at forbedre pålideligheden i langdistancetransport.

- For eksempel opererer DHL Group næsten 600 logistiksteder for life-science og pharma på tværs af tæt på 130 lande, med over 2,5 millioner kvadratmeter temperaturkontrolleret lagerplads dedikeret til medicinske og kliniske forsendelser.

Efter Service

On-demand tjenester førte servicesegmentet i 2024 med omkring 57% andel på grund af akut prøvebevægelse, nødorgantransport og stigende samme-dag behov blandt hospitaler og laboratorier. Sundhedsudbydere valgte hurtige tjenester for at reducere diagnostiske forsinkelser og forbedre patientresultater. Standard- og hastetjenester opretholdt efterspørgslen efter rutinemæssige forsyningskørsler, planlagte laboratorieafhentninger og tilbagevendende hospitallogistik. Vækst i telemedicin, decentraliserede forsøg og hjemmebaserede tests øgede behovet for fleksible og tidskritiske leveringsmodeller på tværs af plejenetværk.

Vigtige Vækstdrivere

Stigende Diagnostisk Testvolumen

Diagnostiske laboratorier håndterede flere daglige tests, da kroniske sygdomme steg, og forebyggende screening blev udvidet. Højere prøvebevægelse pressede hospitaler og laboratorier til at afhænge af pålidelige medicinske kurerer for at imødekomme hurtige behandlingstidsbehov. Vækst i point-of-care testning og hjemmeprøveindsamling øgede også transportfrekvensen på tværs af regionale netværk. Disse faktorer styrkede efterspørgslen efter specialiserede transportører, der opretholder kontrollerede miljøer og præcise leveringstidslinjer.

- For eksempel betjener Quest Diagnostics cirka 550.000 patienter hver dag, hvilket skaber vedvarende daglig efterspørgsel efter tidskritisk prøvetransport mellem indsamlingssteder og centrale laboratorier.

Udvidelse af Hjemmesundhedspleje

Hjemmebaseret pleje fik stærkt fodfæste, da aldrende befolkninger, brugen af telemedicin og fjernovervågning steg. Medicinske kurerer understøttede dette skift ved at levere enheder, forbrugsvarer og diagnostiske prøver mellem patienter og sundhedscentre. Hurtig afhentning og sikker håndtering hjalp med at reducere behandlingsforsinkelser og forbedrede patientoverholdelse. Stigningen i kronisk pleje derhjemme øgede antallet af rutinemæssige og akutte forsendelser, der bevæger sig gennem kurérnetværk.

- For eksempel nåede Philips’ produkter og tjenester 1,88 milliarder mennesker i 2023, herunder 221 millioner i underbetjente samfund, som en del af et mål om at forbedre 2,5 milliarder liv om året inden 2030.

Fremskridt i Kølekædelogistik

Kølekædesystemer blev forbedret gennem bedre emballage, temperatursensorer og værktøjer til realtidsopsporing. Disse opgraderinger sikrede sikker levering af vacciner, biologiske produkter og følsomme laboratoriematerialer, der kræver stram termisk kontrol. Stærkere overholdelse og pålidelighed opmuntrede flere hospitaler, forsøgssteder og forskningscentre til at outsource logistik til specialiserede medicinske kurerer. Forbedret kølekædeydelse understøttede markedsvækst ved at reducere fordærvelsesrisici og forbedre leveringsnøjagtighed.

Nøgletrends & Muligheder

Integration af Real-Time Sporing

Sundhedsudbydere har taget live-sporingsplatforme i brug for at overvåge forsendelser fra afhentning til endelig levering. Digitale værktøjer forbedrede synligheden, reducerede hændelser med mistede prøver og understøttede overholdelse af håndteringsregler. Den voksende brug af GPS, IoT-sensorer og automatiske alarmer skabte muligheder for kurervirksomheder til at tilbyde premium, datadrevne tjenester. Skiftet mod gennemsigtig logistik styrkede tilliden på tværs af hospitaler, laboratorier og forskningscentre.

- For eksempel administrerer UPS Healthcare over 19,2 millioner kvadratfod cGMP (Current Good Manufacturing Practice) og GDP (Good Distribution Practice)-kompatibelt sundhedsdistributionsrum globalt på tværs af over 125 faciliteter.

Vækst af Decentraliserede Kliniske Forsøg

Decentraliserede forsøg udvidede sig, da sponsorer flyttede prøveindsamling og patientovervågning uden for traditionelle forskningssteder. Medicinske kurerer spillede en nøglerolle ved at transportere biologiske prøver, bærbare enheder og studiematerialer på tværs af forskellige lokationer. Den stigende forsøgsaktivitet skabte muligheder for specialiserede tjenester, der opfylder strenge regulerings- og tidskrav. Dette skift åbnede nye ruter og øgede forsendelsesvolumener på tværs af forsøgsfaser.

- For eksempel rapporterer IQVIA om at støtte over 90 decentraliserede kliniske forsøg på tværs af cirka 40 lande og 30 terapeutiske områder (baseret på data fra midten af 2024 til begyndelsen af 2025).

Skift mod Øko-effektiv Transport

Sundhedsorganisationer udforskede grønnere leveringsmetoder, da bæredygtighed blev en prioritet. Kurervirksomheder reagerede ved at tilføje elektriske køretøjer, optimere ruter og reducere emballagespild. Disse ændringer sænkede emissionerne og forbedrede operationel effektivitet. Det voksende pres for miljøvenlig sundhedslogistik skabte nye muligheder for virksomheder, der tilbyder certificerede lavpåvirknings transportløsninger.

Nøgleudfordringer

Strenge Regulerings- og Overholdelseskrav

Medicinske kurerer stod over for komplekse regler, der dækkede prøvehåndtering, temperaturkontrol, dokumentation og kæde af forvaring protokoller. At opfylde disse standarder krævede dygtigt personale, certificeret udstyr og kontinuerlige audits. Enhver afvigelse risikerede leveringsforsinkelser eller prøveafvisning, hvilket øgede det operationelle pres. Overholdelsesbehov øgede omkostningerne og bremsede mindre kurerer, der forsøgte at skalere tjenester.

Stigende Driftsomkostninger

Brændstofpriser, lønomkostninger og investering i kølekædesystemer øgede de samlede leveringsomkostninger. Udbydere havde brug for avancerede køretøjer, isoleret emballage og overvågningsteknologi for at opfylde sundhedsforventningerne. Disse omkostningspres begrænsede marginerne, især for hurtige eller langdistanceruter. Høje udgifter udfordrede konkurrencedygtig prissætning og bremsede ekspansionen for mange kurervirksomheder.

Regional Analyse

Nordamerika

Nordamerika havde cirka 39% andel i 2024 på grund af avancerede sundhedssystemer, et tæt hospitalnetværk og stærk afhængighed af tidskritisk prøvebevægelse. Diagnostiske laboratorier øgede de daglige testvolumener, hvilket øgede efterspørgslen efter specialiserede kurerer med strenge kæde af forvaring kontroller. Vækst i hjemmepleje, decentraliserede forsøg og høje vaccinefordelingsbehov understøttede yderligere stabil serviceadoption. Investeringer i kølekædelogistik, realtidssporing og reguleringskompatible leveringsmodeller hjalp med at opretholde regionalt lederskab.

Europa

Europa tegnede sig for næsten 28% andel i 2024, understøttet af velstrukturerede sundhedsnetværk, stærk diagnostisk infrastruktur og udbredt anvendelse af temperaturkontrolleret levering til biologiske produkter og laboratorieprøver. Hospitaler og forskningscentre udvidede kurérpartnerskaber for at reducere svartider og støtte grænseoverskridende klinisk aktivitet. Bæredygtighedsinitiativer opmuntrede til gradvis brug af elektriske flåder og optimeret ruteplanlægning. Udvidelse af bioteknologiproduktion og centraliserede laboratoriesystemer forstærkede behovet for specialiserede og overensstemmende medicinske transporttjenester.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 23% andel i 2024, drevet af stigende investeringer i sundhedssektoren, udvidet diagnostisk kapacitet og øget testning af kroniske sygdomme i store lande. Vækst i hjemmepleje og telemedicin styrkede afhentningstjenester for prøver i byområder. Regionen oplevede hurtige opgraderinger i kølekædelogistik, da vaccinationsprogrammer og klinisk forskning udvidede sig. Stærk e-sundhedsadoption og forbedret transportinfrastruktur understøttede bredere kurérpenetration på tværs af hospitaler, laboratorier og farmaceutiske netværk.

Latinamerika

Latinamerika sikrede sig cirka 6% andel i 2024, da diagnostiske netværk udvidede sig, og flere hospitaler adopterede strukturerede kurérpartnerskaber for at forbedre prøvesvarstider. Byområder viste hurtigere vækst på grund af stigende privat sundhedstilstedeværelse og større investeringer i kølekædehåndtering. Begrænset infrastruktur i landdistrikter bremsede serviceudbredelsen, men voksende klinisk forskningsaktivitet og bredere brug af telemedicin opmuntrede til højere efterspørgsel efter pålidelige transporttjenester for prøver.

Mellemøsten og Afrika

Mellemøsten og Afrika opnåede omkring 4% andel i 2024, understøttet af voksende moderniseringsindsatser i sundhedssektoren, udvidelse af laboratorienetværk og stigende efterspørgsel efter kølekædelevering af vacciner og biologiske produkter. Større markeder investerede i regulerede kurérløsninger for at forbedre diagnostisk nøjagtighed og reducere forsinkelser. Adoption forblev ujævn på tværs af regioner på grund af infrastrukturhuller, men forbedret hospitalkapacitet og stigende testning af kroniske sygdomme hjalp med at accelerere langsigtet vækstmomentum.

Markedssegmenteringer:

Efter Produkttype

- Medicinske forsyninger og udstyr

- Blod og organer

- Laboratorieprøver

- Medicinske noter

- Andre

Efter Destination

- Indenlandsk

- International

Efter Service

- Standardservice og haste

- On-Demand tjenester

Efter Slutbruger

- Hospitaler og klinikker

- Diagnostiske laboratorier

- Blod- og vævsbanker

- Apotek

- Hjemmestøtte

- Farmaceutiske og bioteknologiske virksomheder

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for medicinske kurerer omfatter nøgleaktører som Med Logistics Grp, ZIPLINE International Inc, Reliant Couriers & Haulage Ltd, FedEx Corp, Citysprint Ltd, ERS Transition Ltd, MNX Global Logistics, UPS, United Parcel Services og Send Direct Ltd. Virksomheder fokuserer på at udvide temperaturkontrolleret levering, styrke kæde-af-varetagningssystemer og forbedre servicepålidelighed for hospitaler, laboratorier og forskningscentre. Firmaer investerer i realtidssporing, automatiseret ruteplanlægning og hurtigere ekspeditionsevner for at imødekomme stigende diagnostiske og hjemmeplejebehov. Mange udbydere forbedrer kølekædeaktiver for at støtte vacciner, biologiske produkter og kritiske prøver. Bæredygtighedsinitiativer driver adoption af elektriske flåder og ruteoptimeringsværktøjer, mens overholdelse af lovgivning forbliver central for serviceadskillelse. Udvidelse af kliniske forsøg, grænseoverskridende forsendelser og nødtransportbehov intensiverer yderligere konkurrencen på tværs af globale og regionale netværk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Med Logistics Grp

- ZIPLINE International Inc

- Reliant Couriers & Haulage Ltd

- FedEx Corp

- Citysprint Ltd

- ERS Transition Ltd

- MNX Global Logistics

- UPS

- United Parcel Services

- Send Direct Ltd

Seneste udviklinger

- I 2023 lancerede UPS sin cloud-baserede synlighedsplatform, “Supply Chain Symphony,” der bringer avancerede sporings- og temperaturmonitoreringsmuligheder til sundhedskunder.

- I 2023 fusionerede ERS Transition Ltd med E-zec Medical, hvilket skabte Storbritanniens største udbyder af specialiserede transporttjenester, herunder medicinske kurerertjenester.

- I 2022 udvidede CitySprint sin flåde med EAV 2Cubed e-cargo cykler, der brobygger mellem lastcykler og elektriske varevogne for lavemissionsleveringer samme dag, inklusive sundhedsarbejde.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Destination, Service, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Medicinske kurernetværk vil udvide sig, efterhånden som mængden af diagnostiske tests fortsætter med at stige.

- On-demand leveringstjenester vil vokse med højere efterspørgsel efter hurtigere bevægelse af prøver.

- Kapaciteten for kølekæder vil styrkes, efterhånden som biologiske produkter og avancerede terapier øges.

- Digitale sporingsværktøjer vil blive standard for at forbedre synligheden af forsendelser og overholdelse.

- Væksten i hjemmepleje vil drive flere rutinemæssige afhentninger og leverancer af udstyr.

- Decentraliserede kliniske forsøg vil øge specialiserede kurerruter og reguleringsbehov.

- Elektriske køretøjer vil vinde indpas, efterhånden som udbydere skifter mod lavemissions transport.

- Automatisering og ruteoptimering vil hjælpe med at reducere forsinkelser og forbedre servicepræcision.

- Grænseoverskridende medicinsk forsendelse vil udvide sig med global forsøgsaktivitet og handel med udstyr.

- Partnerskaber mellem hospitaler, laboratorier og logistikfirmaer vil uddybes for at støtte pålidelig sundhedstransport.