Oversigt over Ni-baserede superlegeringsmarked:

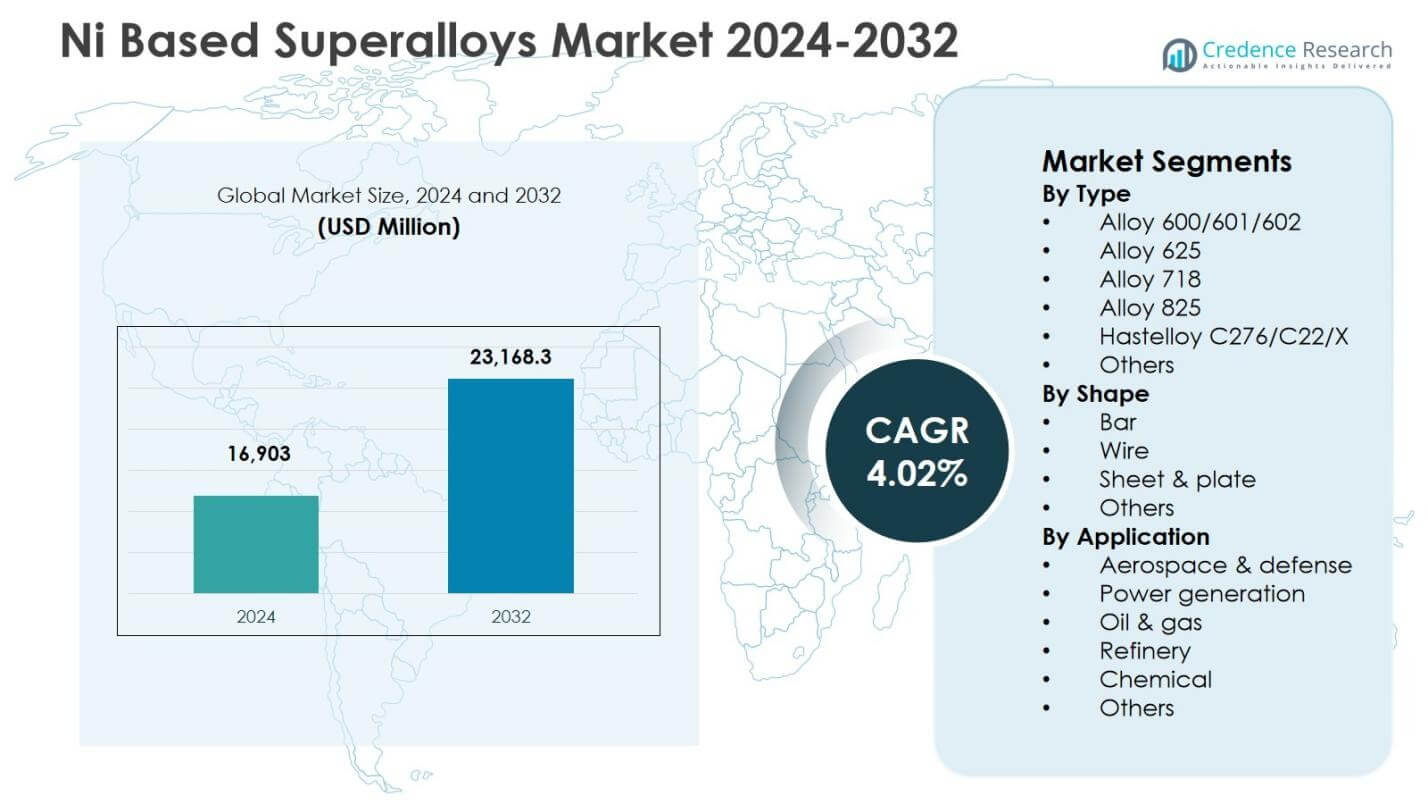

Markedet for Ni-baserede superlegeringer blev værdisat til USD 16.903 millioner i 2024 og forventes at nå USD 23.168,3 millioner i 2032, med en CAGR på 4,02% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Ni-baserede superlegeringer 2024 |

USD 16.903 millioner |

| Ni-baserede superlegeringer Marked, CAGR |

4,02% |

| Markedstørrelse for Ni-baserede superlegeringer 2032 |

USD 23.168,3 millioner |

Indsigter i Ni-baserede superlegeringsmarked

- Markedet drives af stigende efterspørgsel fra fremstilling af luftfarts- og forsvarsmotorer, opgraderinger af turbineeffektivitet og udvidet brug af højtemperatur, korrosionsbestandige materialer i olie-, gas- og kemiske processindustrier.

- Vigtige markedstendenser inkluderer stigende anvendelse af additiv fremstilling til komplekse superlegeringskomponenter, teknologiske fremskridt i højtydende legeringsgrader og voksende investeringer i næste generations fremdrift og hydrogenklare turbinesystemer.

- Førende aktører styrker markedspositionen gennem materialinnovation, strategiske forsyningspartnerskaber og kapacitetsudvidelsesinitiativer, mens dominansen af Alloy 718 med 34,2% andel i 2024 afspejler dens udbredte anvendelse i luftfartsturbine- og strukturelle applikationer.

- Regional vækst ledes af Nordamerika med 32,6% andel i 2024, efterfulgt af Europa med 27,4% og Asien-Stillehavet med 28,9%, understøttet af stærk luftfartsproduktion, industriel fremstillingsudvidelse og kraftproduktionsprojekter.

Segmenteringsanalyse af Ni-baserede superlegeringsmarked:

Efter Type

Markedet for Ni-baserede superlegeringer efter type ledes af Alloy 718, som tegnede sig for 34,2% andel i 2024, drevet af dens overlegne krybebestandighed, svejsbarhed og højtemperaturydelse, der gør det til det foretrukne materiale til turbinediske, kompressorkomponenter og luftfartsbeslag. Efterspørgslen understøttes yderligere af dens udbredte brug i additiv fremstilling og industrielle gasturbiner. Alloy 625 og Hastelloy C276/C22/X har samlet set fået fodfæste i korrosionsintensive miljøer, mens Alloy 600/601/602 og Alloy 825 forblev relevante i raffinaderi- og kemiske procesapplikationer, da slutbrugerindustrierne udvidede kapaciteten.

- For eksempel specificerer Carpenter Technology og andre luftfartsleverandører Alloy 718 til turbinediske, kompressorkabinetter og kritiske fastgørelseselementer i moderne jetmotorer, fordi legeringen opretholder styrke og duktilitet ved forhøjede temperaturer, samtidig med at den tilbyder pålidelig svejsbarhed.

Efter Form

Med hensyn til form fremstod plade & plade som den dominerende undersegment med en andel på 41,7% i 2024, på grund af deres omfattende anvendelse i turbinehuse, varmeskjolde, forbrændingskammerforinger og strukturelle komponenter inden for luftfart, energiproduktion og petrokemiske sektorer. Segmentet drager fordel af stigende investeringer i opgraderinger af turbineeffektivitet og storformatfremstilling. Stænger og tråde bidrog sammen med en betydelig andel på grund af deres anvendelse i fastgørelseselementer, aksler og ventilkomponenter, mens andre specialformer blev adopteret i præcisionsfremstillede komponenter på tværs af nicheindustrisystemer.

- For eksempel anvendes Inconel 718 plader fra Special Metals i luftfart til turbinediske, blade og forbrændingskamre, idet de udnytter højtemperaturstyrke op til 700°C og korrosionsbestandighed.

Efter Anvendelse:

Efter anvendelse forblev Luftfart & Forsvar det førende undersegment med en andel på 46,5% i 2024, understøttet af stigende flyproduktion, modernisering af jetmotorer og forsvarsflådeindkøbsprogrammer, der kræver højstyrke, oxidationsbestandige legeringer til turbiner og udstødningssystemer. Væksten styrkes af strenge brændstofeffektivitets- og emissionsreduktionsmål, der fremskynder adoptionen af højtemperatursuperlegeringer. Energiproduktion havde en bemærkelsesværdig andel drevet af udvidelser af gasturbiner, mens olie & gas, raffinaderi og kemiske industrier opretholdt efterspørgslen efter korrosionsbestandige kvaliteter brugt i højtryksbehandling, surgas-håndtering og kritisk anlægsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Udvidelse af Luftfarts- og Forsvarsproduktion

Markedet for Ni-baserede superlegeringer registrerer stærk vækst på grund af accelererende flyproduktion, modernisering af jetmotorer og stigende investeringer i forsvarsaviationsprogrammer. Producenter anvender i stigende grad højtemperatur- og træthedsbestandige legeringer til turbineblade, forbrændingskammerforinger og strukturelle motorkomponenter for at forbedre holdbarhed og brændstofeffektivitet. Strengere emissionsregler og skiftet mod letvægtsfremdrivningsplatforme styrker yderligere efterspørgslen. Udskiftning af aldrende flåder, højere MRO-aktivitet og udvikling af næste generations fremdrivningsteknologier fortsætter med at øge forbruget af Alloy 718 og relaterede kvaliteter på tværs af globale luftfartsforsyningskæder, hvilket styrker den langsigtede markedsudvidelse.

- For eksempel anvender GE Aircraft Engines i vid udstrækning Alloy 718 i kritiske roterende dele, luftprofiler, turbindiske og understøttende strukturer i sine jetmotorer. Investering i støbt Alloy 718 muliggør komplekse strukturer som GE90-turbinens bagramme, der udnytter dens svejsbarhed til omkostningseffektiv fremstilling.

Øget anvendelse i kraftproduktion og industrielle gasturbiner

Den stigende anvendelse af højeffektive gasturbiner øger betydeligt brugen af Ni-baserede superlegeringer i kraftproduktionsapplikationer. Disse legeringer gør det muligt for turbiner at operere ved forhøjede forbrændingstemperaturer, samtidig med at de opretholder strukturel integritet, hvilket fører til forbedret termisk effektivitet, forlænget levetid og reducerede vedligeholdelseskrav. Overgangen til kombinerede cyklusværker, distribuerede kraftanlæg og kraftvarmeprojekter fremmer yderligere materialefterspørgslen. Renovering af aldrende turbineflåder og større investeringer i pålidelighedscentrerede vedligeholdelsesprogrammer styrker anvendelsen. Overlegen modstandsdygtighed over for oxidation, korrosion og termisk cykling positionerer disse legeringer som essentielle materialer i avancerede turbineproduktionsøkosystemer verden over.

- For eksempel anvender Mitsubishi Power lignende materialer i sine JAC-serie gasturbiner, som har registreret over 100.000 driftstimer i kommerciel brug for at opretholde oxidations- og korrosionsmodstand under høje termiske belastningsforhold.

Stigende brug i olie, gas, raffinering og kemisk forarbejdning

Markedet for Ni-baserede superlegeringer drager fordel af stigende anvendelse i olie- og gas-, raffinaderi- og kemiske forarbejdningsanlæg på grund af deres enestående korrosionsbestandighed og brudstyrke under stress. Disse legeringer sikrer sikker drift i højtryk, surgas og højtemperaturmiljøer på tværs af reaktorer, ventiler, rørledninger og varmevekslersystemer. Vækst i dybhavsboring, LNG-værdikæder, hydrogenforarbejdning og udvidelser af petrokemiske anlæg accelererer efterspørgslen. Initiativer til forlængelse af aktivernes levetid og optimeringsprogrammer for pålidelighed opmuntrer brugen af superlegeringer af høj kvalitet for at minimere risikoen for udstyrsfejl og vedligeholdelsesnedetid, hvilket driver vedvarende forbrug på tværs af kritiske industrielle infrastrukturanvendelser.

Vigtige tendenser og muligheder

Integration af additiv fremstilling i produktion af superlegeringskomponenter

Additiv fremstilling repræsenterer et stort fremskridt på markedet for Ni-baserede superlegeringer, da det muliggør produktion af komplekse, lette komponenter med raffinerede geometrier og reduceret materialespild. Teknologier som laserpulver-sengfusion og rettet energideponering udvider anvendeligheden af Alloy 718, Alloy 625 og andre kvaliteter i turbine-, luftfarts- og højtydende industrielle dele. Denne tendens understøtter hurtig prototyping, designfleksibilitet og decentraliserede produktionsmuligheder, styrker forsyningskædens modstandsdygtighed og reducerer leveringstider. Samarbejde mellem legeringsproducenter, 3D-printsystemudviklere og OEM’er skaber nye muligheder for optimering af ydeevne, omkostningseffektiv fremstilling og accelereret produktinnovation.

- For eksempel anvendte InssTek og GOD Tech directed energy deposition med Inconel 625 til at reparere en turbineblad (base CMSX-4) og en skovl (base MAR-M247) i et kraftværk.

Skift mod høj-effektivitet og lav-emission energi- og fremdriftssystemer

Den globale overgang mod energieffektive og lav-emission teknologier skaber betydelige muligheder for Ni-baserede superlegeringer i avancerede turbine- og fremdriftsplatforme. Den stigende anvendelse af brintklare turbiner, ultra-højtemperatur flymotorer og næste-generations industrielle processystemer øger efterspørgslen efter legeringer, der kan operere under ekstrem varme og oxidativt stress. Fremskridt inden for legeringskemi, beskyttende belægninger og fremstillingsprocesser forbedrer yderligere præstationspålidelighed og komponentholdbarhed. Efterhånden som industrier investerer i bæredygtig energiinfrastruktur og renere fremdriftssystemer, spiller Ni-baserede superlegeringer en afgørende rolle i at støtte teknologisk fremgang og langsigtede dekarboniseringsmål.

- For eksempel er Siemens Energy’s SGT-800 brintklare gasturbine, der kan operere med op til 75% brint i brændstofblandingen, afhængig af avancerede Ni-baserede superlegeringer for at opretholde strukturel integritet ved høje forbrændingstemperaturer.

Vigtige udfordringer

Høje materiale- og fremstillingsomkostninger

En stor udfordring på markedet for Ni-baserede superlegeringer er de høje omkostninger forbundet med legeringselementer, præcisionsbehandlingsteknologier og specialiserede varmebehandlings- og smedningsoperationer. Komplekse sammensætninger, afhængighed af strategiske metaller og strenge mekaniske kvalitetsstandarder øger væsentligt produktions- og bearbejdningsomkostningerne. Disse omkostningspres begrænser anvendelsen i prisfølsomme applikationer og nye markeder, mens udsving i råvarepriser tilføjer usikkerhed ved indkøb. Producenter skal fokusere på genbrugseffektivitet, nær-net-form bearbejdning og procesoptimering for at forbedre omkostningskonkurrenceevnen og udvide den kommercielle skalerbarhed af avancerede superlegeringsløsninger.

Forsyningskædebegrænsninger og risici ved råmaterialetilgængelighed

Markedet står over for løbende udfordringer relateret til forsyningskædens skrøbelighed, begrænset tilgængelighed af kritiske legeringsinput og afhængighed af geografisk koncentrerede mine- og raffinaderiregioner. Geopolitiske forstyrrelser, handelsrestriktioner og logistikforsinkelser øger leveringstiderne og påvirker leveringspålideligheden for luftfarts-, energi- og industriproducenter. Certificeringskrav og specialiseret batchproduktion komplicerer yderligere kapacitetsudvidelse og lagerplanlægning. Disse faktorer kan forstyrre komponenttilgængelighed og produktionsplanlægning på tværs af kritiske industrier. Styrkelse af leverandørdiversificering, strategiske indkøbspartnerskaber og langsigtede materialesikkerhedsrammer er afgørende for at sikre stabil forsyningskontinuitet på markedet for Ni-baserede superlegeringer.

Regional Analyse

Nordamerika

Nordamerika havde en førende position på markedet for Ni-baserede superlegeringer med 32,6% andel i 2024, drevet af stærk produktion af luftfartsmotorer, forsvarsmoderniseringsinitiativer og avancerede turbineproduktionsprogrammer i USA og Canada. Regionen nyder godt af en veletableret forsyningskæde, høje investeringer i additiv fremstilling og stærke F&U-aktiviteter, der understøtter innovation og ydeevneforbedring af legeringer. Vækst i industrielle gasturbiner, raffinaderiopgraderinger og vedligeholdelse, reparation og eftersyn (MRO) aktiviteter styrker yderligere efterspørgslen. Udvidelse inden for rumfremdrift og næste generations jetmotorplatforme understreger den strategiske betydning af højtemperatur nikkelbaserede materialer på tværs af kritiske industrier.

Europa

Europa tegnede sig for 27,4% andel i 2024, understøttet af tilstedeværelsen af store luftfarts-OEM’er, turbineproducenter og kemiske forarbejdningsindustrier i Tyskland, Frankrig, Storbritannien og Italien. Regionen lægger vægt på brændstofeffektive fremdriftsteknologier, emissionsreduktionsmål og fremskridt inden for materialeteknik, hvilket øger anvendelsen af højtydende nikkelsuperlegeringer. Stærk efterspørgsel fra industrielle gasturbiner, raffinaderidrift og specialiserede ingeniørapplikationer bidrager også til markedsudvidelsen. Investeringer i brintklar energiinfrastruktur og udvikling af bæredygtig luftfartsteknologi stimulerer yderligere forbruget. Samarbejdsbaserede industrielle forskningsprogrammer og stærk metallurgisk ekspertise forbedrer Europas konkurrenceposition inden for produktion og anvendelse af højværdige superlegeringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som det hurtigst voksende regionale marked med 28,9% andel i 2024, drevet af hurtig ekspansion inden for luftfartsproduktion, kapacitet til elproduktion og petrokemisk og raffinaderiinfrastruktur i Kina, Indien, Japan og Sydkorea. Stigende indkøb af flyflåder, lokalisering af motorkomponentproduktion og stærke investeringer i industrielle gasturbineprojekter øger efterspørgslen betydeligt. Regionen nyder også godt af storskala kemisk forarbejdning og LNG-udviklingsaktiviteter, der kræver korrosionsbestandige højtemperaturlegeringer. Regeringsstøttede industrialiseringsprogrammer, teknologioverførselspartnerskaber og kapacitetsudvidelser inden for speciallegeringsproduktion styrker Asien-Stillehavsområdets rolle som et vigtigt produktions- og forbrugscenter.

Latinamerika

Latinamerika repræsenterede 6,1% andel i 2024, understøttet af stigende investeringer i olie- og gasproduktion, raffinaderiopgraderinger og industriel energiinfrastruktur i Brasilien, Mexico og Argentina. Stigende anvendelse af Ni-baserede superlegeringer i højtemperatur forarbejdningsudstyr, gasturbinesystemer og offshore boreoperationer driver markedsdemanden. Vækst i samling og vedligeholdelse af luftfartskomponenter bidrager yderligere til forbruget. Løbende petrokemiske udvidelser, pålidelighedsfokuserede moderniseringsinitiativer for anlæg og udvikling af LNG- og dybvandsudforskningsprojekter forstærker behovet for korrosions- og varmebestandige legeringer, hvilket styrker regionens langsigtede deltagelse i den globale superlegeringsværdikæde.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 5,0% andel i 2024, drevet af stærk efterspørgsel fra olie- og gasforarbejdning, petrokemiske anlæg og kraftproduktionsprojekter på tværs af Saudi-Arabien, UAE, Qatar og Sydafrika. Høje driftstemperaturer, sure gasmiljøer og barske forarbejdningsforhold fremskynder brugen af Ni-baserede superlegeringer i turbiner, reaktorer, ventiler og rørsystemer. Løbende raffinaderiudvidelser, gas-til-kemikalie-investeringer og industrielle diversificeringsprogrammer understøtter markedets vækst. Stigende adoption af avancerede turbineteknologier og initiativer til forbedring af pålidelighed i kritisk energiinfrastruktur styrker yderligere regionens efterspørgsel efter premium-grade, højtydende superlegeringsmaterialer.

Ni-baserede superlegeringsmarkedets segmenteringer:

Efter type

- Legering 600/601/602

- Legering 625

- Legering 718

- Legering 825

- Hastelloy C276/C22/X

- Andre

Efter form

- Stang

- Tråd

- Plade & plade

- Andre

Efter anvendelse

- Rumfart & forsvar

- Kraftproduktion

- Olie & gas

- Raffinaderi

- Kemisk

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Ni-baserede superlegeringsmarkedet er kendetegnet ved tilstedeværelsen af førende aktører som General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval og United Technologies Corporation. Disse virksomheder fokuserer på avanceret legeringsudvikling, præcisionsfremstillingsteknologier og langsigtede leveringspartnerskaber med rumfart, kraftproduktion og industrielle OEM’er. Markedet forbliver stærkt innovationsdrevet med strategiske investeringer i additiv fremstilling, optimering af højtemperaturydelse og korrosionsbestandige legeringsformuleringer for at understøtte næste generations turbine- og fremdriftsplatforme. Aktører styrker konkurrenceevnen gennem vertikal integration, kapacitetsudvidelser og samarbejder med forskningsinstitutioner for metallurgisk forbedring. Derudover lægger leverandører vægt på kvalitetscertificering, pålidelighedssikring og livscyklus service support for at opfylde strenge brancheydelsesstandarder. Voksende anvendelsesdiversificering på tværs af raffinaderi, kemisk forarbejdning og energiinfrastruktur fremmer yderligere produktporteføljeudvidelse og kundecentrerede materialetekniske strategier på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Pratt & Whitney (USA)

- Aubert & Duval (Frankrig)

- Boeing (USA)

- Safran (Frankrig)

- ATI (USA)

- Rolls-Royce plc (UK)

- Global Atomic Corp. (USA)

- Haynes International (USA)

- United Technologies Corporation (USA)

- General Electric Company (USA)

Seneste Udviklinger

- I april 2025 udviklede og introducerede QuesTek Innovations LLC en ny nikkelbaseret superlegering til additiv fremstilling skræddersyet til ekstreme luftfartsmiljøer i samarbejde med Stoke Space.

- I februar 2025 lancerede MIDHANI tre nye luftfartsmaterialer, herunder højtemperatur nikkellegeringsbarrer, Alloy S152 smedede stænger og Superni 41 plader, essentielle for jetmotorer, fly og rumteknologier.

- I august 2025 afsluttede EverMetal Holdings opkøbet af CAI Custom Alloys LLC, hvilket forbedrede kapaciteten til forarbejdning af nikkelbaseret superlegeringsskrot og styrkede forsyningskædekapabiliteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Form, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve vedvarende efterspørgselsvækst, da produktionen af luftfartsmotorer og flådemoderniseringsinitiativer fortsætter verden over.

- Producenter vil i stigende grad anvende avancerede legeringskemier for at forbedre højtemperaturstyrke, korrosionsbestandighed og træthedsydelse.

- Additiv fremstilling vil spille en større rolle i produktionen af komplekse superlegeringskomponenter med forbedret effektivitet og reduceret materialespild.

- Anvendelser inden for elproduktion vil udvide sig, da høj-effektive gasturbiner og hydrogen-klare systemer får bredere udbredelse.

- Olie-, gas- og petrokemiske industrier vil øge brugen af premium superlegeringer til pålidelighedskritiske, højtryks driftsmiljøer.

- Materialegenbrug, skrotgenvinding og cirkulær økonomipraksis vil styrkes for at imødegå omkostningspres og sikre bæredygtighed i forsyningen.

- Partnerskaber i forsyningskæden mellem legeringsproducenter, OEM’er og forskningsinstitutioner vil intensiveres for at fremskynde innovations- og kvalifikationscyklusser.

- Fremvoksende økonomier vil udvide lokal produktionskapacitet og specialmetallurgiske kapaciteter for at reducere importafhængighed.

- Regulatorisk fokus på energieffektivitet og emissionsreduktion vil styrke investeringer i avancerede turbine- og fremdriftsteknologier.

- Løbende F&U i belægninger, forarbejdningsteknikker og mikrostrukturkontrol vil drive præstationsforbedringer og langsigtet konkurrenceevne på markedet.