Markedsoversigt

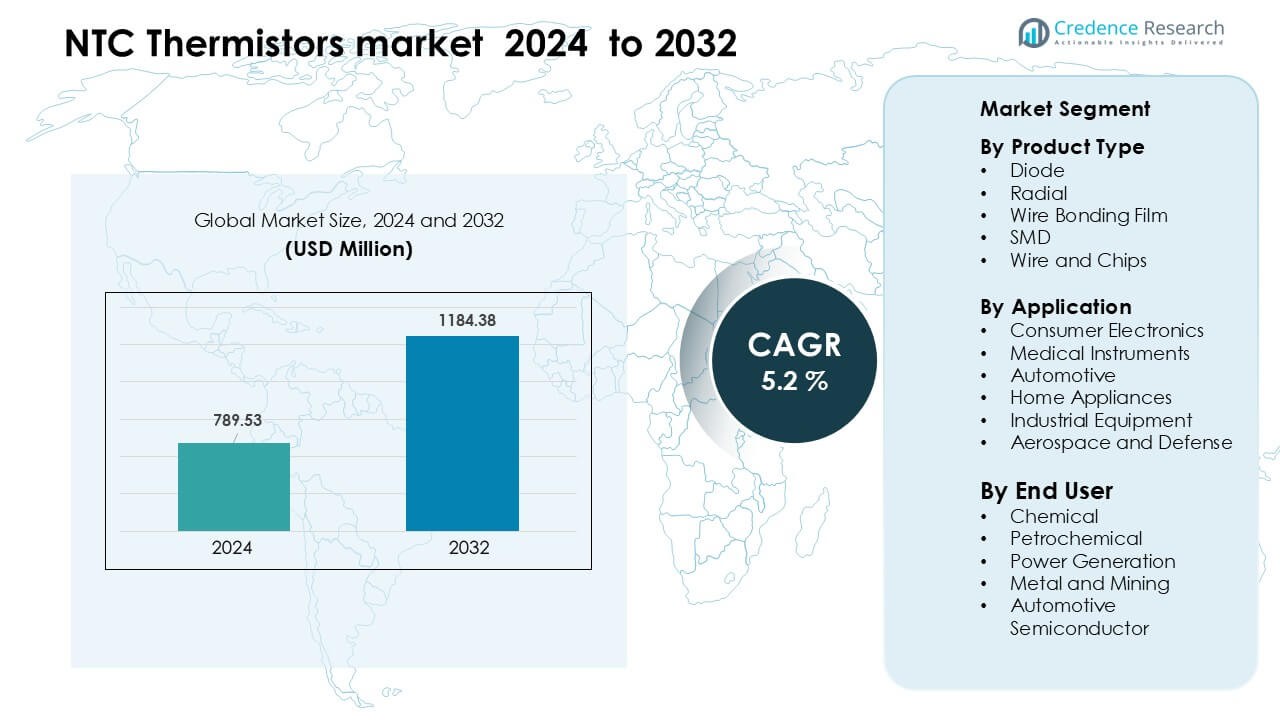

NTC Thermistors-markedet blev vurderet til USD 789,53 millioner i 2024 og forventes at nå USD 1184,38 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| NTC Thermistors Markedsstørrelse 2024 |

USD 789,53 Millioner |

| NTC Thermistors Marked, CAGR |

5,2 % |

| NTC Thermistors Markedsstørrelse 2032 |

USD 1184,38 Millioner |

NTC thermistors-markedet inkluderer store aktører som STMicroelectronics, Emerson Electrical Company, Kongsberg, Panasonic Corporation, Honeywell International Inc., General Electric Company, Analog Devices Inc., ABB, Texas Instruments Incorporated og andre virksomheder. Disse producenter fokuserer på præcis termisk sensing, kompakte SMD-formater og stabil ydeevne til forbrugerelektronik, EV-systemer, medicinske værktøjer og industrielle kontroller. Stærke investeringer i bil-grade thermistors og avancerede produktionslinjer understøtter bredere global adoption. Asien og Stillehavet forblev den førende region i 2024 med en andel på 38%. Regionen holdt denne position på grund af sin stærke elektronikproduktionsbase, høje EV-produktion og storskala halvlederproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- NTC thermistors-markedet blev vurderet til USD 789,53 millioner i 2024 og forventes at nå USD 1184,38 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2 %.

- Væksten drives af stigende efterspørgsel fra forbrugerelektronik, EV-batterisystemer, medicinsk udstyr og industriel automation, hvor SMD-formater udgør den største segmentandel på 46% i 2024.

- Miniaturisering, højpræcisionssensing og stærk adoption i smarte apparater og IoT-enheder former markedstendenserne, understøttet af udvidede batterisikkerhedskrav og investering i strøm-elektronik.

- Konkurrencen intensiveres, da førende aktører forbedrer termisk nøjagtighed, udvider bil-grade porteføljer og forbedrer produktionseffektiviteten, mens de står over for pres fra alternative sensorer som RTD’er og digitale IC’er.

- Asien og Stillehavet førte markedet i 2024 med en andel på 38% på grund af stærk elektronikproduktion, mens Nordamerika og Europa fulgte, understøttet af EV-programmer og avanceret medicinsk og industrielt udstyrs efterspørgsel.

Markedssegmenteringsanalyse:

Efter Produkttype

SMD havde den dominerende andel i 2024 med omkring 46% af NTC thermistors-markedet. Producenter foretrak SMD-design, fordi de understøtter kompakte boards, hurtig overflademontering og stabil termisk respons til elektronik i høj volumen. Radiale og diode-typer fik stabil brug i strømforsyninger og HVAC-systemer, hvor højere dissipation er nødvendig. Wire- og chipformater understøttede tilpassede samlinger i barske miljøer, mens wire-bonding film tjente tynde medicinske og industrielle enheder. Efterspørgslen steg, da forbrugermærker pressede på for miniaturiserede kredsløb og strammere varme-kontrolområder.

- For eksempel er Vishays NTCS0805E3472JMT en overflademonteret NTC-termistor i 0805-pakken (2 × 1.25 × 0.8 mm) med en modstand på 4.7 kΩ ved 25 °C og en termisk tidskonstant på 10 sekunder, hvilket gør den velegnet til tæt pakkede forbrugerelektronik.

Efter Anvendelse

Forbrugerelektronik førte anvendelsessegmentet i 2024 med næsten 41% andel. Smartphones, wearables og batteristyringssystemer krævede præcis termisk måling, hvilket førte til stærk adoption fra globale enhedsproducenter. Automotive og medicinske instrumenter udvidede sig på grund af stigende EV-batteripakker og regulerede diagnostiske værktøjer. Husholdningsapparater og industrielt udstyr brugte NTC-termistorer til overbelastningsbeskyttelse og stabile temperaturkredsløb. Rumfart og forsvar forblev en niche, men pålidelig brugergruppe, der værdsatte robust måling under store temperatursvingninger.

- For eksempel tilbyder Muratas NCU15-serie SMD NTC-termistorer (brugt i mobilenheders batterimåling) en modstand på 10 kΩ ved 25 °C og en B-konstant på omkring 3,380 K, hvilket muliggør stabil temperaturkompensation inde i kompakte batteripakker.

Efter Slutbruger

Automotive halvlederbrugere dominerede slutbrugersegmentet i 2024 med omkring 38% andel. EV-traktionssystemer, ombordladere, ADAS-moduler og effektelektronik var afhængige af NTC-termistorer til realtids termiske kontrol. Kraftværker og petrokemiske anlæg adopterede robuste samlinger til motorviklinger, rørledninger og varmevekslerovervågning. Kemiske og metalminedrift operationer brugte sensorerne til processtabilitet i korrosive og højbelastningsmiljøer. Væksten steg, da bilproducenterne skalerede elektrificering og krævede højpræcisions termiske komponenter over bredere driftsområder.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Forbrugerelektronik

Den voksende brug af kompakte digitale enheder fortsætter med at øge adoptionen af NTC-termistorer. Global efterspørgsel efter smartphones, wearables, laptops og smarte hjem-enheder har øget behovet for præcis og hurtig termisk måling. Forbrugermærker integrerer NTC-termistorer i batteripakker, opladningsenheder, displaymoduler og strømkontrolkredsløb for at opretholde sikre varmeniveauer og forbedre enhedens levetid. Miniaturiserede SMD-termistorer understøtter avancerede design, der kræver stram termisk tolerance. Stigende forsendelser af IoT-enheder udvider yderligere brugen, fordi hvert tilsluttet produkt kræver pålidelig termisk overvågning. Dette brede forbrugermiljø holder den samlede efterspørgsel stabil og hjælper producenter med at skalere højvolumenproduktion til globale elektronikmærker.

- For eksempel er Muratas NCU15-serie termistorer eksplicit designet til temperaturmåling i genopladelige batterier, hvilket understøtter stabil temperaturkompensation inde i lithium-ion-celler.

Udvidelse af Elektriske Køretøjer og Automotive Elektronik

Automotive OEM’er er afhængige af NTC-termistorer til at styre temperaturen på tværs af EV-batterier, ombordladere, traktionsinvertere, ADAS-elektronik, kabinesystemer og belysningsenheder. Batterisikkerhedsstandarder kræver realtids termiske kontrol, hvilket gør NTC-termistorer til et foretrukket valg på grund af stærk nøjagtighed og hurtig respons. Bilproducenter bruger også disse komponenter i motorsensorer, udstødningssystemer og HVAC-kontroller for termisk balance i hybrid- og ICE-køretøjer. Den voksende EV-produktion i Asien, Europa og Nordamerika øger behovet for robuste, vibrationsbestandige sensorer med brede temperaturområder. Regeringsledede EV-programmer og strengere emissionsnormer presser billeverandører til at udvide højtemperatur NTC-designs.

- For eksempel tilbyder Vishays NTCAIMM66H immersion termistor, der bruges i væskekølede EV ombord-opladere, en modstand på 10 kΩ ved 25 °C, en B-konstant på 3.984 K, og leverer en meget hurtig responstid på 1,5 sekunder, hvilket gør den yderst effektiv til hurtig temperaturfeedback i tætte, væskekølede systemer.

Øget Brug i Medicinsk og Industrielt Udstyr

Producenter af medicinsk udstyr anvender NTC termistorer i patientovervågningssystemer, diagnostiske værktøjer, infusionspumper og billeddannelsesplatforme, fordi sensorerne leverer stabile aflæsninger over smalle temperaturbånd. Hospitaler er afhængige af dem for pålidelig termisk nøjagtighed i kritiske enheder. Industrivirksomheder integrerer NTC termistorer i automatiseringsmaskineri, drev, HVAC-systemer og effektelektronik for at beskytte kredsløb mod overophedning. Skiftet mod smarte fabrikker og prædiktiv vedligeholdelse understøtter større installation i motorer, kontrolpaneler og energisystemer. Stærk efterspørgsel fra laboratorieudstyr, halvlederlinjer og industrielle varmesystemer styrker langsigtet vækst i de medicinske og industrielle sektorer.

Vigtig Trend & Mulighed

Miniaturisering og Højpræcisionssensorer

Producenter udvikler ultrasmå SMD NTC termistorer, der passer til næste generations wearables, AR/VR-enheder, avancerede medicinske værktøjer og høj-densitets bil-elektronik. Miniaturisering muliggør kompakte designs uden at miste termisk nøjagtighed, hvilket gør det attraktivt for enhedsdesignere, der står over for pladsbegrænsninger. Tyndfilm- og chip-niveau NTC termistorer tilbyder hurtige responstider til realtidsmonitorering i EV’er og bærbare medicinske enheder. Denne trend åbner nye muligheder inden for fleksibel elektronik, smarte patches og implanterbare enheder, hvor lette og lavprofilsensorer er essentielle. Presset for mindre, men mere pålidelige sensorer vil fortsætte med at forme konkurrencestrategier blandt leverandører.

- For eksempel er Muratas NCP03XH103F05RL en 10 kΩ, 0201-størrelse (0,6 × 0,3 mm) SMD NTC termistor med en B-konstant på 3.380 K, der muliggør meget kompakte designs uden at ofre termisk følsomhed.

Vækst i Smarte Hjem, IoT og Forbundne Apparater

Smarte hjem-økosystemer er afhængige af præcis temperaturkontrol for energieffektivitet, sikkerhed og enhedsautomatisering. NTC termistorer understøtter termisk styring i smarte termostater, luftrensere, forbundne køleskabe og varmesystemer. Efterhånden som IoT-penetrationen udvides i udviklings- og udviklede markeder, kræver hver forbundet enhed stabil termisk sensing. Producenter drager fordel af stærk udskiftningsbehov fra smarte HVAC-opgraderinger og stigende adoption af fjernstyrede apparater. Muligheder opstår også i bygningsautomationssystemer, hvor NTC termistorer hjælper med at reducere energispild og opretholde miljømæssig stabilitet. Denne trend positionerer NTC sensorer som essentielle komponenter i det bredere forbundne hjem-landskab.

- For eksempel tilbyder TDK’s B57862L (L862) NTC termistorer, der ofte bruges i HVAC og smarte hjem-temperatursensorer, modstand fra 1 kΩ til 100 kΩ, fungerer over –40 °C til +155 °C, og er bygget til at tåle mekanisk stress i forbundne enheder.

Stærk Efterspørgsel fra Batterisikkerhed og Effektelektronik

Det globale skift mod høj-densitets lithium-ion og solid-state batterier øger behovet for præcise termiske sensorer. Effektelektronik, der anvendes i elbiler, solcelleinvertere, UPS-enheder og datacentersystemer, er afhængige af termisk beskyttelse for at forhindre overophedning. NTC-termistorer tilbyder den stabilitet og omkostningseffektivitet, der kræves til storskala implementering. Efterhånden som lagring af vedvarende energi, energieffektive drev og UPS-installationer stiger, får producenterne muligheder for at levere robuste, højtemperatur NTC-varianter. Tendensen accelererer, efterhånden som virksomheder udvider backup-strømsystemer og vedvarende infrastruktur over hele verden.

Vigtig Udfordring

Ydeevnebegrænsninger i Ekstreme Miljøer

NTC-termistorer viser følsomhedstab eller langsommere respons, når de udsættes for meget høje temperaturer, ætsende kemikalier eller langvarig mekanisk stress. Industrielle, luftfarts- og tunge bilapplikationer har ofte brug for komponenter, der opretholder nøjagtighed under intens varme eller vibration. I sådanne tilfælde kan virksomheder vælge platin-RTD’er eller digitale sensorer, der tilbyder mere stabil langtidsholdbarhed. Dette begrænser NTC-brugen i nogle høj-pålidelighedssystemer. Producenter skal udvikle forbedrede materialer og beskyttende belægninger for at overvinde disse begrænsninger og konkurrere med alternative sensorteknologier i krævende miljøer.

Stærk Konkurrence fra Alternative Temperatursensorer

Markedet står over for øget konkurrence fra RTD’er, termoelementer og digitale temperatur-IC’er, som tilbyder højere præcision, bedre stabilitet eller lavere drift afhængigt af anvendelsen. Bil- og industribrugere skifter ofte til alternative sensorer for ekstreme temperaturzoner, langtidsholdbarhed eller avanceret diagnostik. Digitale sensorer integreres også let med mikrocontrollere, hvilket gør dem attraktive for IoT og smarte enheder. Dette tvinger NTC-leverandører til at innovere og forbedre tolerance, nøjagtighed og holdbarhed. Udfordringen intensiveres, efterhånden som kunderne kræver multifunktionelle, selvkalibrerende og integrerede sensorløsninger til konkurrencedygtige priser.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel af NTC-termistormarkedet i 2024. Bred efterspørgsel kom fra avanceret forbrugerelektronik, EV-platforme, medicinsk udstyr og HVAC-systemer understøttet af stærk F&U-aktivitet i USA. Billeverandører øgede anvendelsen til ADAS-moduler, batteripakker og kabinesensorer, mens hospitaler udvidede brugen i diagnostiske og overvågningsværktøjer. Datacentre og industriel automation var også afhængige af NTC-termistorer til termisk beskyttelse i effektelektronik. Løbende EV-incitamenter og stigende installationer af smarte apparater holdt regional vækst stabil på tværs af større industrier.

Europa

Europa tegnede sig for næsten 27% andel i 2024, drevet af stærk bilproduktion, strenge sikkerhedsnormer og voksende EV-penetration på tværs af Tyskland, Frankrig og Storbritannien. Producenter af medicinsk udstyr brugte NTC-termistorer til reguleret målenøjagtighed, mens industrielle anlæg adopterede dem til proceskontrol og energisystemer. Forbrugerelektronik og husholdningsapparatmærker opretholdt stabil efterspørgsel, især efter kompakte SMD-komponenter. Regionens indsats for kulstofneutral transport og bredere elektrificering fortsatte med at støtte brugen af NTC-termistorer i batterisystemer, vedvarende energianlæg og smarte bygningsteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede NTC-termistormarkedet med omkring 38% andel i 2024. Lande som Kina, Japan, Sydkorea og Taiwan fungerede som store produktionscentre for smartphones, wearables, EV-batterier og halvlederudstyr, hvilket skabte stærk efterspørgsel efter termistorproduktion i højt volumen. Lokale bil- og forbrugerelektronikgiganter integrerede NTC-sensorer i strømmoduler, opladere og varme-kontrolkredsløb. Udvidet EV-produktion, stigende produktion af medicinsk udstyr og stigende adoption af smarte apparater fortsatte med at styrke det regionale forbrug. Stærke forsyningskæder og storelektronikeksport holdt Asien og Stillehavsområdet som den globale leder.

Latinamerika

Latinamerika havde cirka 2% andel i 2024, med efterspørgsel koncentreret i bildele, industrimaskiner og husholdningsapparater. Brasilien og Mexico førte adoptionen på grund af udvidelse af elektroniksamleenheder og stigende behov for bilhalvledere. Industriplanter brugte NTC-termistorer til motorer, HVAC-systemer og procesvarmere, der kræver termisk stabilitet. Væksten steg, da apparatproducenter inkorporerede flere temperaturkontrolkomponenter i køleskabe, airconditionanlæg og varmeapparater. Gradvis udrulning af EV’er og opgraderinger af industriel automation understøttede en stabil, men moderat markedsudvidelse i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede omkring 1% andel i 2024, drevet af stigende installationer i kraftproduktionssystemer, industriel automation og HVAC-udstyr. Golf-landene adopterede NTC-termistorer til store kølesystemer og energiprojekter, der er afhængige af stabil termisk overvågning. Sydafrika bidrog gennem brug af bilkomponenter og medicinsk udstyr. Voksende investeringer i smarte bygninger, infrastruktur for vedvarende energi og modernisering af sundhedssektoren understøttede bredere adoption. Selvom markedet forblev lille sammenlignet med andre regioner, hjalp løbende teknologiopgraderinger og importdrevet elektronikefterspørgsel med at opretholde en positiv vækstmomentum.

Markedssegmenteringer:

Efter Produkttype

- Diode

- Radial

- Wire Bonding Film

- SMD

- Wire og Chips

Efter Anvendelse

- Forbrugerelektronik

- Medicinske Instrumenter

- Automotive

- Husholdningsapparater

- Industrielt Udstyr

- Rumfart og Forsvar

Efter Slutbruger

- Kemisk

- Petrokemisk

- Kraftproduktion

- Metal og Minedrift

- Automotive Halvleder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for NTC-termistormarkedet omfatter aktører som STMicroelectronics, Emerson Electrical Company, Kongsberg, Panasonic Corporation, Honeywell International Inc., General Electric Company, Analog Devices Inc., ABB, Texas Instruments Incorporated og andre producenter. Disse virksomheder konkurrerer gennem fremskridt inden for målenøjagtighed, miniaturiserede SMD-formater og bredere temperaturstabilitet for høj-densitets elektronik. Førende leverandører fokuserer på at udvide bilkomponenter i automotive kvalitet til EV-batterier, onboard-ladere og ADAS-elektronik, samtidig med at de styrker porteføljer for medicinsk udstyr, industrielle kontrolsystemer og smarte apparater. Mange virksomheder investerer i materialeforbedringer, tyndfilmsteknologier og automatiseret produktion for at forbedre langtidsholdbarhed og reducere fejlprocenter. Partnerskaber med bilproducenter, forbrugerelektronikmærker og industrielle systemintegratorer forbliver centrale for at opretholde global efterspørgsel og sikre forsyningskædens modstandsdygtighed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- STMicroelectronics

- Emerson Electrical Company

- Kongsberg

- Panasonic Corporation

- Honeywell International Inc.

- General Electric Company

- Analog Devices Inc.

- ABB

- Texas Instruments Incorporated

Seneste Udviklinger

- I juni 2025 lancerede Kongsberg Maritime et Continuous Emissions Monitoring System (CEMS) og fremhæver en produktportefølje af marine temperatursensorer, der eksplicit inkluderer termistorelementer (NTC) til motor/maskineri instrumentering, en direkte produktlinjebekræftelse på, at Kongsberg leverer NTC termistorelementer til maritime og industrielle applikationer.

- I december 2024 annoncerede Kongsberg (Kongsberg Automotive) en betydelig kontraktvinst for termiske styrings-/kølesystemsamlinger til elbiler (kontrakt for termiske styringssystemer annonceret 13. december 2024), hvilket øger deres tilstedeværelse i markedet for elektrificerede køretøjers termiske løsninger — en markedsramme, der øger efterspørgslen efter præcis temperaturmåling (inklusive NTC-elementer) i køle- og batteritermiske samlinger.

- I juni 2024 lancerede ABB en forbedret SIL2-certificeret NINVA™ TSP341-N ikke-invasiv temperatursensor til procesindustrien, hvilket forbedrer sikkerhed og nøjagtighed i temperaturmåling og styrker ABB’s position på det bredere termistor- og temperatursensormarked, hvor deres relæer arbejder med NTC-prober til motor- og transformerbeskyttelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil stige, når forbrugerelektronikmærker udvider smarte enheder og wearables.

- Vækst i elbiler vil øge adoptionen i batteripakker, ombordladere og strømmoduler.

- Producenter af medicinsk udstyr vil øge brugen i overvågningssystemer og diagnostisk udstyr.

- Industriel automation vil øge efterspørgslen efter termisk beskyttelse i motorer og drev.

- Miniaturiserede SMD-termistorer vil få stærkt fodfæste i kompakte kredsløbsdesign.

- Avancerede tyndfilmsmaterialer vil forbedre nøjagtighed og langsigtet stabilitet.

- Smarthjem og IoT-økosystemer vil kræve mere præcise temperaturkontrolkomponenter.

- Vedvarende energisystemer og effektelektronik vil drive bredere behov for termisk måling.

- Stærk konkurrence vil presse leverandører til at forbedre holdbarhed og ydeevne ved ekstreme temperaturer.

- Asien og Stillehavsområdet vil fortsat lede global produktion på grund af stærke elektronik- og elbilforsyningskæder.