Markedsoversigt:

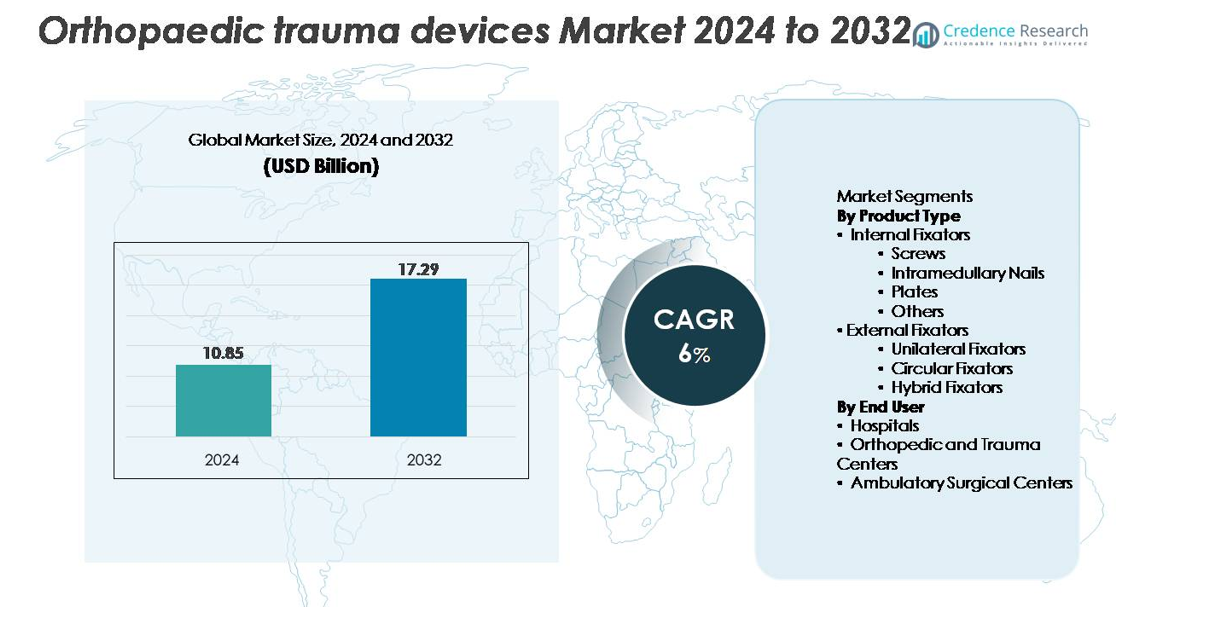

Det globale marked for ortopædiske traumaanordninger blev vurderet til USD 10,85 milliarder i 2024 og forventes at nå USD 17,29 milliarder i 2032, hvilket afspejler en sammensat årlig vækstrate (CAGR) på 6% i løbet af prognoseperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for ortopædiske traumaanordninger 2024 |

USD 10,85 milliarder |

| Markedsvækst, CAGR for ortopædiske traumaanordninger |

6% |

| Markedsstørrelse for ortopædiske traumaanordninger 2032 |

USD 17,29 milliarder |

Markedet for ortopædiske traumaanordninger er præget af stærk konkurrence blandt førende globale producenter, herunder Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson og Invibio Ltd. Disse virksomheder opretholder lederskab gennem avancerede fikseringssystemer, robuste F&U-pipelines og omfattende uddannelsesprogrammer for kirurger. Mange aktører udvider porteføljer med minimalt invasive implantater, anatomisk formede plader og næste generations intramedullære søm for at styrke kliniske resultater. Nordamerika forbliver den førende region med cirka 40% markedsandel, understøttet af høje procedurevolumener, stærke refusionsstrukturer og hurtig adoption af teknologisk avancerede traumeløsninger.

Markedsindsigt

- Markedet for ortopædiske traumaanordninger blev vurderet til 10,85 milliarder USD i 2024 og forventes at nå 17,29 milliarder USD i 2032, med en vækst på 6% CAGR i prognoseperioden.

- Væksten drives af stigende global forekomst af frakturer, voksende ældre befolkninger og stærk adoption af interne fikseringssystemer, hvor interne fixatorer har den dominerende segmentandel på grund af deres overlegne stabilitet og kliniske pålidelighed.

- Markedstendenser fremhæver øget brug af minimalt invasive procedurer, anatomisk konturerede plader og avancerede intramedullære søm, sammen med stigende efterspørgsel efter digital kirurgisk planlægning og forbedrede biokompatible materialer.

- Konkurrencen intensiveres, da store aktører fokuserer på produktinnovation, kirurgtræning og ekspansion på højvækstmarkeder, selvom høje implantatomkostninger og regulatoriske kompleksiteter forbliver nøglebegrænsninger, der begrænser hurtigere adoption.

- Regionalt fører Nordamerika med ~40% andel, efterfulgt af Europa med ~30%, mens Asien og Stillehavsområdet står for ~20% og repræsenterer den hurtigst voksende region på grund af udvidelse af traumapleinfrastruktur og stigende ulykkesrelaterede skader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Interne fixatorer tegner sig for den dominerende andel af markedet for ortopædiske traumaanordninger, drevet af deres stærke kliniske resultater, høje stabilitet og egnethed til en bred vifte af frakturtyper. Skruer og plader fører inden for denne kategori på grund af deres omfattende brug i både simple og komplekse frakturreparationer. Intramedullære søm fortsætter med at vinde indpas for lange knogleskader, understøttet af minimalt invasive kirurgiske teknikker. Mens eksterne fixatorer, herunder unilaterale, cirkulære og hybride systemer, forbliver essentielle for alvorlige, åbne og rekonstruktive traumer, er deres samlede andel relativt mindre på grund af højere proceduremæssig kompleksitet.

- For eksempel inkorporerer DePuy Synthes’ Locking Compression Plate (LCP) System 5,0 mm låseskruer designet til brug i store knoglefragmenter, mens dets variable vinkel låseteknologi giver op til 15° vinkling (eller en 30° total kegle af vinkling) pr. skruehul. Den specifikke aksiale belastningsstyrke afhænger af den samlede kirurgiske konstruktion og måles ofte i biomekaniske studier, snarere end en universel producent offentliggjort værdi på “over 1.000 N.

Efter Slutbruger

Hospitaler har den største markedsandel blandt slutbrugere, understøttet af høje patientvolumener, specialiserede ortopædiske afdelinger og adgang til avanceret traumapleinfrastruktur. Deres evne til at udføre komplekse fikseringsprocedurer og håndtere akutte traumetilfælde styrker deres dominerende position. Ortopædiske og traumecentre følger tæt, da efterspørgslen stiger efter dedikerede frakturhåndteringsfaciliteter, der tilbyder fokuseret ekspertise. Ambulante kirurgiske centre udvider sig støt med den voksende overgang til ambulante fikseringsprocedurer muliggjort af minimalt invasive implantater, selvom deres andel forbliver moderat sammenlignet med store hospitalsystemer.

- For eksempel tilbyder Zimmer Biomet’s ROSA® Knee System hjælp på sub-millimeter niveau til knogleresektioner og bruger optisk sporing i realtid, hvilket gør det muligt for kirurger at opnå præcis implantatpositionering under total knæalloplastik (TKA) procedurer hos patienter med fremskreden slidgigt.

Vigtige Vækstdrivere:

Stigende Global Byrde af Frakturer og Traumatilfælde

Markedet for ortopædiske traumaanordninger udvider sig markant på grund af den stigende forekomst af frakturer forårsaget af trafikulykker, arbejdsrelaterede skader, fald hos ældre og stigende sportsrelaterede traumer. Hurtig urbanisering og højere mobilitet i nye økonomier bidrager til større traumatiske eksponeringer, hvilket øger raterne for kirurgisk intervention. Aldrende befolkninger, især i Europa, Japan og Nordamerika, oplever højere modtagelighed for osteoporotiske frakturer, hvilket driver efterspørgslen efter fikseringsimplantater såsom plader, skruer og intramedullære søm. Derudover muliggør øget bevidsthed og forbedret adgang til akutbehandling tidligere diagnose og behandling, hvilket yderligere accelererer brugen af implantater. Væksten af specialiserede traumecentre og vedtagelsen af standardiserede frakturhåndteringsprotokoller understøtter et konstant behov for traumefikseringsløsninger. Efterhånden som sundhedssystemer verden over investerer i at styrke akutbehandlingskapaciteter, fortsætter efterspørgslen efter effektive, holdbare og klinisk pålidelige ortopædiske traumaanordninger med at stige på tværs af både udviklede og udviklingslande.

- For eksempel rapporterer DePuy Synthes, at deres VA LCP™ (Variable Angle Locking Compression Plate) teknologi giver op til 15° multidirektionel skrueangulation pr. hul og opretholder låsestyrke selv under aksiale belastninger på over 1.000 N, hvilket understøtter kompleks frakturhåndtering.

Fremskridt inden for Fikseringsteknologier og Minimalt Invasive Procedurer

Teknologisk innovation er en vigtig vækstkatalysator, der omformer adoptionslandskabet for interne og eksterne fikseringssystemer. Fremskridt som anatomisk konturerede plader, låsekompressionssystemer og næste generations intramedullære søm forbedrer kirurgiske resultater og reducerer komplikationsrater. Innovationer inden for biomaterialer, herunder titaniumlegeringer, bioresorberbare polymerer og kulfiberkompositter, tilbyder forbedret biokompatibilitet, højere styrke-til-vægt-forhold og større radiolucens, hvilket muliggør bedre intraoperativ billeddannelse. Minimalt invasive fikseringsteknikker vinder også frem på grund af reduceret vævsforstyrrelse, hurtigere restitutionstider og kortere hospitalsophold. Digitale kirurgiske planlægningsværktøjer, intraoperativ navigation og robotassisteret frakturfiksering understøtter yderligere præcisionsdrevne behandlingsveje. Efterhånden som kirurger i stigende grad foretrækker implantater, der forbedrer stabilitet, fremskynder heling og minimerer revisionsrater, nyder producenter godt af vedvarende efterspørgsel efter avancerede enhedsplatforme. Kontinuerlig F&U-investering og produktopgraderinger gør det muligt for virksomheder at styrke deres konkurrencepositionering og tilbyde klinisk differentierede løsninger.

- For eksempel giver DePuy Synthes’ VA LCP™-teknologi 15° multidirektionel variabel vinkel låsning pr. skruehul, samtidig med at låseintegriteten opretholdes under aksiale belastninger over 1.000 N, hvilket muliggør sikker fiksering i komplekse frakturgeometrier.

Voksende hospitalsinfrastruktur og adgang til traumebehandling

Udvidelse af traumebehandlingsinfrastruktur, især i Asien og Stillehavsområdet, Latinamerika og Mellemøsten, driver markedsvækst, da flere patienter får adgang til specialiserede ortopædiske tjenester. Regeringer investerer i akutafdelinger, traumecentre og kirurgiske faciliteter for at imødegå stigende ulykkesrelaterede skader og forbedre folkesundhedsresultater. Det stigende antal ortopædkirurger, forbedrede træningsprogrammer og bredere udbredelse af avancerede kirurgiske værktøjer øger også adoptionsraterne. Offentlige og private hospitaler prioriterer høj kvalitet fikseringssystemer med dokumenteret holdbarhed og postoperative genopretningsfordele. Integrerede behandlingsforløb, forbedringer i forsikringsdækning og højere procedurevolumener i store multispeciale hospitaler styrker yderligere efterspørgslen. Derudover strømliner telemedicinbaserede præoperative vurderinger og fjernovervågningsteknologier patientflow og øger kirurgisk kapacitet. Efterhånden som sundhedssystemer moderniseres og udvides, øges adgangen til pålidelige, standardiserede ortopædiske traumeløsninger, hvilket bidrager direkte til vedvarende markedsvækst.

Vigtige tendenser og muligheder:

Øget adoption af smarte, sensoraktiverede og patient-specifikke implantater

En stor fremvoksende tendens er skiftet mod intelligente ortopædiske traumaanordninger udstyret med sensorer og digitale overvågningsmuligheder. Disse teknologier muliggør realtidsvurdering af helingsfremskridt, belastningsfordeling og implantatintegritet, hvilket giver kirurger mulighed for at justere behandlingsplaner proaktivt. Patient-specifikke implantater designet ved hjælp af 3D-print og avanceret billeddannelse bliver stadig mere mulige, hvilket tilbyder skræddersyet anatomisk pasform, reduceret operationstid og bedre postoperative resultater. Additiv fremstilling muliggør hurtig, omkostningseffektiv tilpasning af plader, skruer og eksterne fikseringskomponenter til komplekse frakturer eller deformiteter. Den voksende interesse for personlig ortopædi åbner nye muligheder for producenter, der er i stand til at integrere digitale designværktøjer, hurtig prototyping og avancerede materialer. Efterhånden som sundhedssystemer lægger vægt på præcisionsmedicin og resultatbaseret godtgørelse, forventes efterspørgslen efter smarte og tilpassede traumaimplantater at vokse hurtigt.

- For eksempel indeholder Zimmer Biomet’s Persona IQ® implantat udviklet med Canary Medical et FDA-godkendt inertialsensormodul, der indsamler data såsom skridttælling, ganghastighed, kadence og bevægelsesområde med en frekvens på op til 50 målinger pr. minut og transmitterer information automatisk via en basestation.

Udvidelse af Ambulante og Ambulatoriske Kirurgiske Procedurer

Den globale bevægelse mod ambulante og minimalt invasive ortopædiske procedurer skaber stærke muligheder for kompakte, brugervenlige fikseringssystemer. Efterhånden som kirurgiske teknikker forbedres og implantater bliver mere raffinerede, skifter mange fraktur-reparationsprocedurer fra indlagte hospitaler til ambulatoriske kirurgiske centre. Disse omgivelser kræver enheder, der understøtter kortere operationstider, reducerede postoperative komplikationer og hurtigere patientgenopretning. Der opstår muligheder for producenter til at udvikle lette, ergonomiske implantater og instrumenter, der passer til ambulatoriske arbejdsgange og omkostningsstrukturer. Skiftet understøttes yderligere af stigende sundhedsomkostningspres, forsikringsincitamenter for ambulante procedurer og forbedringer i anæstesi og smertehåndtering. Efterhånden som ambulatoriske centre fortsætter med at udvide deres traume-kirurgiske kapaciteter, repræsenterer de en hurtigt voksende kundebase for næste generations fikseringssystemer.

- For eksempel inkluderer Stryker T2 Alpha® Nailing System strømlinet målretningsinstrumentation, der giver potentielle fordele for kirurgisk arbejdsgang, såsom potentialet til at reducere den samlede operationstid og fluoroskopi-eksponering sammenlignet med frihåndsmetoder.

Vigtige Udfordringer:

Høje Omkostninger ved Avancerede Fikseringssystemer og Kirurgiske Procedurer

På trods af teknologiske fremskridt forbliver omkostningerne ved ortopædiske traumaanordninger en stor barriere, især på prisfølsomme markeder. Højt avancerede implantater lavet af titanium, bioresorberbare polymerer eller kulfiberkompositter øger betydeligt de samlede procedureomkostninger. Mindre hospitaler og ambulante centre står ofte over for budgetbegrænsninger, hvilket begrænser adgangen til premiumsystemer. Patienter i lav- og mellemindkomstlande oplever også udfordringer med overkommelighed på grund af begrænset forsikringsdækning og høje udgifter af egen lomme. Refusionsbegrænsninger i visse regioner forsinker yderligere enhedsadoption, især for nyere eller specialiserede fikseringsplatforme. Efterhånden som omkostningsbegrænsning bliver en prioritet på tværs af sundhedssystemer, skal producenter balancere innovation med pris-konkurrenceevne for at undgå at begrænse markedsindtrængen.

Regulatorisk Kompleksitet og Strenge Kliniske Valideringskrav

Ortopædiske traumaanordninger skal overholde strenge regulatoriske standarder på grund af deres invasive natur og direkte indvirkning på patientens genopretning. Producenter står over for komplekse godkendelsesveje, der involverer omfattende biomekanisk testning, flerfase kliniske forsøg og forpligtelser til overvågning efter markedet. Regulatorisk stramning i USA, Europa og nye markeder øger den tid og de økonomiske investeringer, der kræves til produktkommercialisering. Eventuelle forsinkelser i certificering kan bremse markedsadgang og påvirke konkurrenceevnen, især for mindre virksomheder med begrænsede ressourcer. Derudover kræver stigende kontrol med implantsikkerhed, langvarig ydeevne og materialebiokompatibilitet mere robust dokumentation og overholdelsessystemer. Disse udfordringer lægger pres på virksomhederne for at styrke kvalitetsstyringsprocesser og navigere effektivt i udviklende regulatoriske landskaber.

Regional Analyse:

Nordamerika

Nordamerika leder markedet for ortopædiske traumaanordninger med omkring 40% andel, drevet af høj forekomst af traumer, avancerede kirurgiske kapaciteter og stærk adoption af teknologisk sofistikerede fikseringssystemer. Regionen drager fordel af udbredt tilgængelighed af specialiserede traumecentre, veletablerede refusionsrammer og omfattende anvendelse af minimalt invasive og navigationsassisterede frakturbehandlingsprocedurer. Høje rater af geriatrisk frakturer, sportsskader og trafikulykker styrker efterspørgslen efter enheder. Tilstedeværelsen af større globale producenter fremskynder yderligere innovation og produktadgang. Fortsatte investeringer i akutplejeinfrastruktur og digitale kirurgiske teknologier forstærker Nordamerikas dominerende position.

Europa

Europa tegner sig for cirka 30% af det globale marked, understøttet af et stærkt sundhedssystem, stigende ældrebefolkning og veludviklede traumebehandlingsprotokoller. Lande som Tyskland, Storbritannien, Frankrig og Italien driver implantatadoption på grund af høje procedurevolumener og stærkt klinisk fokus på interne fikseringssystemer. Den stigende forekomst af osteoporotiske frakturer og tilgængeligheden af specialiserede ortopædiske centre opretholder yderligere efterspørgslen. Regulatorisk fokus på implantatsikkerhed og kvalitet opmuntrer til adoption af premium fikseringsløsninger. Teknologidrevne fremskridt, herunder anatomisk plating og titaniumbaserede systemer, fortsætter med at understøtte stabil regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet udgør næsten 20% af markedet og fremstår som den hurtigst voksende region på grund af hurtig urbanisering, stigende ulykkesrelaterede traumer og udvidelse af hospitalsinfrastruktur. Kina, Indien, Japan og Sydkorea er store bidragydere, understøttet af stigende kirurgisk kapacitet og voksende bevidsthed om avancerede fikseringsprocedurer. Stigende sundhedsudgifter og udvidet adgang til ortopædiske specialister fremskynder adoptionen af interne fixatorer og minimalt invasive implantater. Regeringsstøttede forbedringer i traumapleje og stigende private sektor-investeringer styrker også den regionale vækst. På trods af prissensitivitet understøtter tilgængeligheden af omkostningseffektive enheder storskala adoption på tværs af både urbane og semiurbane områder.

Latinamerika

Latinamerika repræsenterer omkring 6% af markedet for ortopædiske traumaanordninger, drevet af en voksende byrde af trafikskader, forbedring af hospitalsinfrastruktur og bredere adoption af standardiserede frakturhåndteringspraksisser. Brasilien, Mexico, Argentina og Colombia står for størstedelen af den regionale efterspørgsel, hvor interne fixatorer er den foretrukne behandlingsmetode. Begrænset refusionsdækning og variabel adgang til avancerede implantater udgør udfordringer, men stigende private sundhedsinvesteringer og stigende procedurevolumener forbedrer adoptionsraterne. Uddannelsesinitiativer for ortopædiske kirurger og partnerskaber med globale enhedsproducenter understøtter stabil, inkrementel vækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 4% af det globale marked, understøttet af ekspanderende traumaplejesystemer og stigende investeringer i moderne kirurgiske faciliteter. UAE, Saudi-Arabien og Sydafrika leder efterspørgslen på grund af højere ulykkesrater og voksende tilgængelighed af specialiserede ortopædiske tjenester. Markedsvæksten forstærkes af forbedret medicinsk turisme og regeringsledede sundhedsmoderniseringsprogrammer. Dog begrænser begrænset adgang til avancerede implantater og forskelle i plejetilgængelighed mellem by- og landområder hurtigere ekspansion. Gradvis adoption af avancerede interne fikseringssystemer forventes, efterhånden som kirurgiske kapaciteter fortsætter med at forbedres.

Markedssegmenteringer:

Efter Produkttype

- Interne Fikseringsmidler

- Skruer

- Intramedullære Søm

- Plader

- Andre

- Eksterne Fikseringsmidler

- Unilaterale Fikseringsmidler

- Cirkulære Fikseringsmidler

- Hybrid Fikseringsmidler

Efter Slutbruger

- Hospitaler

- Ortopædiske og Traume Centre

- Ambulatoriske Kirurgiske Centre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for ortopædiske traumaanordninger er kendetegnet ved en blanding af globale producenter og specialiserede regionale aktører, der konkurrerer gennem produktinnovation, klinisk ydeevne og porteføljediversificering. Ledende virksomheder fokuserer på avancerede interne fikseringssystemer som anatomisk formede plader, låseskruer og højstyrke intramedullære søm for at styrke deres kliniske relevans og kirurgpræference. Strategiske initiativer omfatter investeringer i F&U, regulatoriske godkendelser, opgraderinger af traumesystemer og introduktion af minimalt invasive instrumenter. Nøglevirksomheder udvider også deres tilstedeværelse på hurtigt voksende markeder i Asien og Stillehavsområdet samt Latinamerika gennem distributionspartnerskaber og lokaliseret produktion. Mange aktører lægger vægt på kirurgtræning, digitale kirurgiske planlægningsværktøjer og evidensbaserede resultater for at styrke mærkets troværdighed. Fusioner, opkøb og produktlinjeudvidelser forbliver centrale strategier, da virksomheder søger konkurrencemæssig differentiering i holdbarhed, biomekanisk stabilitet og patientens helbredelsesresultater. Samlet set intensiveres konkurrencen, da producenter prioriterer hurtigere helende implantater og omkostningseffektive løsninger skræddersyet til forskellige sundhedsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Seneste Udviklinger:

- I oktober 2025 fremhævede Zimmer Biomet yderligere robotteknologi og innovationer inden for muskuloskeletale produkter, herunder integration af robotteknologi gennem deres opkøb af Monogram Technologies, hvilket understreger en strategisk drejning mod digitale, højpræcisions traume- og rekonstruktionssystemer.

- I marts 2025 præsenterede Zimmer Biomet en bred portefølje af ortopædiske og muskuloskeletale plejeinnovationer på AAOS 2025 Årsmøde, herunder løsninger til fod- og ankelskader og nye tilbud skræddersyet til ambulante operationscentre.

- I marts 2025 præsenterede Stryker Corporation den nyeste generation af deres robotsystem Mako SmartRobotics™ på AAOS 2025 Årsmøde

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter:

- Adoptionen af minimalt invasive fikseringsprocedurer vil fortsætte med at stige, da hospitaler prioriterer hurtigere genopretning og reduceret kirurgisk traume.

- Efterspørgslen efter avancerede interne fixatorer vil styrkes på grund af den voksende præference for stabile, langvarige løsninger til brudreparation.

- Integration af smarte implantater og sensoraktiverede overvågningsteknologier vil udvide sig, efterhånden som digital ortopædi bliver mainstream.

- 3D-print og patient-specifikke implantater vil opnå bredere accept til komplekse anatomiske rekonstruktioner.

- Fremvoksende markeder vil opleve hurtigere adoption understøttet af forbedret traumaplejeinfrastruktur og kirurgtræning.

- Biokompatible og letvægtsmaterialer som titaniumlegeringer og kulfiberkompositter vil se højere anvendelse.

- Robotassisteret frakturfiksering og navigationsstyrede procedurer vil øge præcisionen og kirurgisk konsistens.

- Eksterne fikseringssystemer vil fortsætte med at udvikle sig med modulære, tilpasselige designs, der er velegnede til alvorlige traumetilfælde.

- Strategiske samarbejder og opkøb vil accelerere porteføljeudvidelse blandt førende enhedsproducenter.

- Den voksende vægt på omkostningseffektive traumeløsninger vil drive innovation i standardiserede, værdifokuserede implantsystemer