KAPITEL NR. 1 : OPRINDELSEN AF MARKEDET

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værdiforslag

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSESPERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

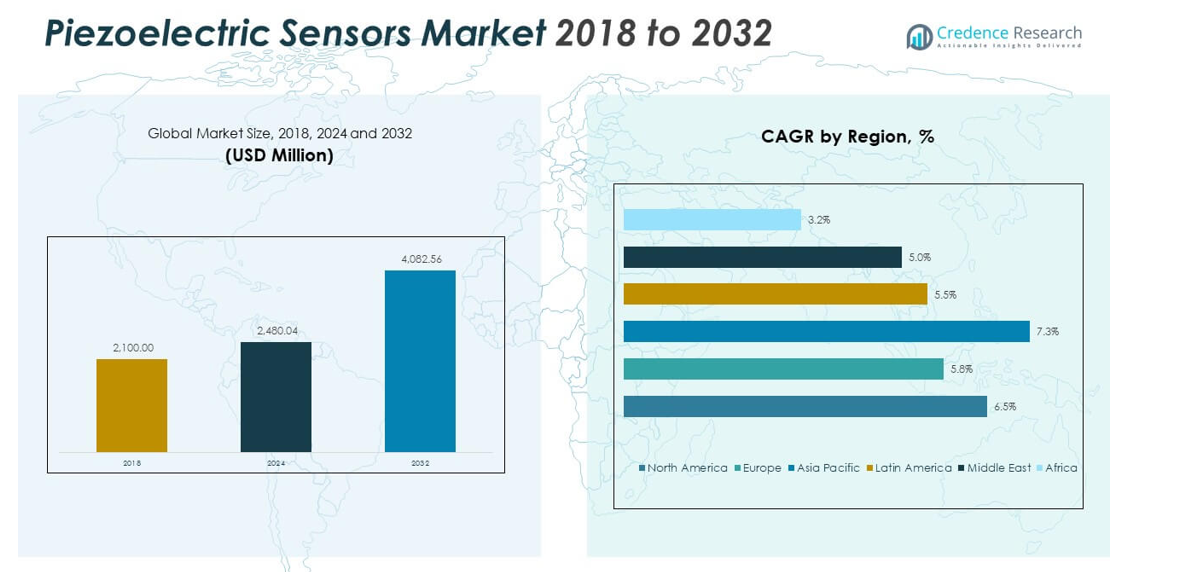

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Millioner)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : PIEZOELEKTRISKE SENSORERS MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Nøglemarkedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Tværvind – Markedsbegrænsninger

3.3.1 Regulatoriske Bølger – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Pristendensanalyser

3.6.1 Regional Pristendens

3.6.2 Pristendens efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGSCENTRUM

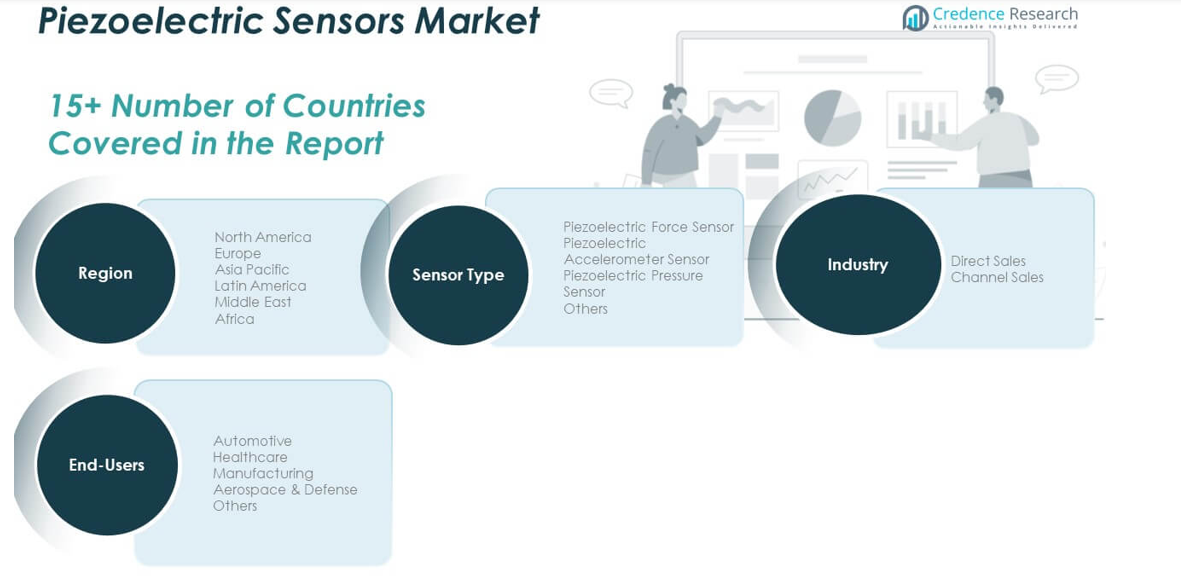

4.1 Regionale Guldminer – Højvækstgeografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Industriens Sødeste Punkter – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSTRAJEKTORIE & VELSTANDSKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

5.3 Segmenteret Velstandsstrøm – Sensorer Type & Industri Indtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1. Importanalyse efter Region

6.1.1. Globalt Piezoelektriske Sensorers Marked Importindtægter Efter Region

6.2. Exportanalyse efter Region

6.2.1. Globalt Piezoelektriske Sensorers Marked Exportindtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedens Markedsandelsanalyse

7.1.1. Globalt Piezoelektriske Sensorers Marked: Virksomhedens Markedsandel

7.2. Globalt Piezoelektriske Sensorers Marked Virksomhedsindtægts Markedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Lancering af nyt produkt

7.3.3. Regional udvidelse

7.4. Konkurrence-dashboard

7.5. Virksomhedsvurderingsmetrikker, 2024

KAPITEL NR. 8 : PIEZOELEKTRISKE SENSORER MARKED – ANALYSE EFTER SENSOR TYPE SEGMENT

8.1. Markedsoversigt for piezoelektriske sensorer efter sensor type segment

8.1.1. Markedsandel for piezoelektriske sensorer efter sensor type

8.2. Piezoelektrisk kraftsensor

8.3. Piezoelektrisk accelerometersensor

8.4. Piezoelektrisk tryksensor

8.5. Andre

KAPITEL NR. 9 : PIEZOELEKTRISKE SENSORER MARKED – ANALYSE EFTER INDUSTRI SEGMENT

9.1. Markedsoversigt for piezoelektriske sensorer efter industri segment

9.1.1. Markedsandel for piezoelektriske sensorer efter industri

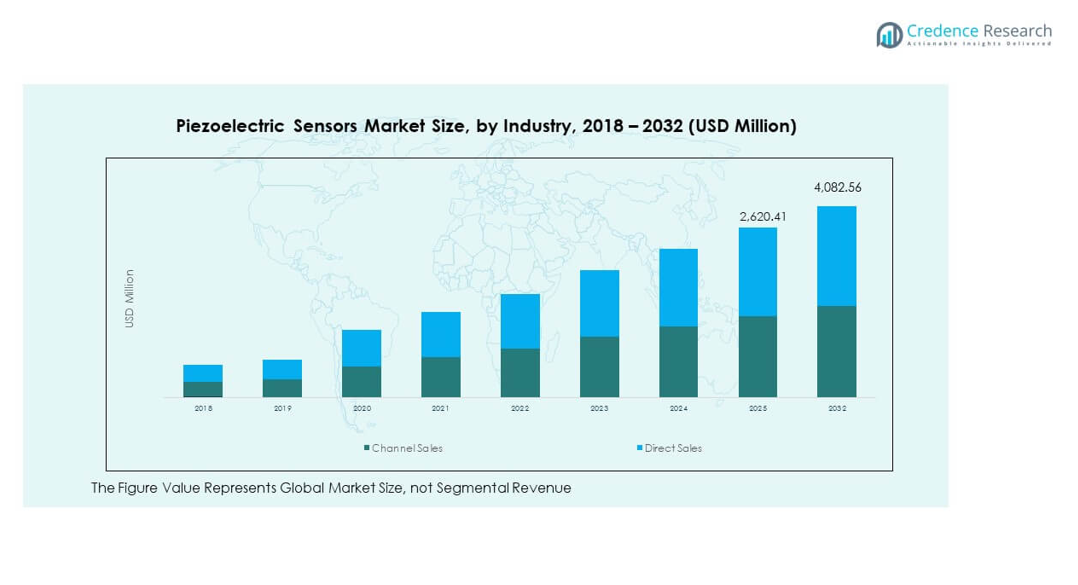

9.2. Direkte salg

9.3. Kanalsalg

KAPITEL NR. 10 : PIEZOELEKTRISKE SENSORER MARKED – ANALYSE EFTER SLUTBRUGER SEGMENT

10.1. Markedsoversigt for piezoelektriske sensorer efter slutbruger segment

10.1.1. Markedsandel for piezoelektriske sensorer efter slutbruger

10.2. Automobil

10.3. Sundhedspleje

10.4. Produktion

10.5. Luftfart & Forsvar

10.6. Andre

KAPITEL NR. 11 : PIEZOELEKTRISKE SENSORER MARKED – REGIONAL ANALYSE

11.1. Markedsoversigt for piezoelektriske sensorer efter region segment

11.1.1. Global markedsandel for piezoelektriske sensorer efter region

11.1.3. Regioner

11.1.4. Global markedsindtægt for piezoelektriske sensorer efter region

.1.6. Sensor type

11.1.7. Global markedsindtægt for piezoelektriske sensorer efter sensor type

11.1.9. Industri

11.1.10. Global markedsindtægt for piezoelektriske sensorer efter industri

11.1.12. Slutbruger

11.1.13. Global markedsindtægt for piezoelektriske sensorer efter slutbruger

KAPITEL NR. 12 : NORDAMERIKA PIEZOELEKTRISKE SENSORER MARKED – LAND ANALYSE

12.1. Markedsoversigt for piezoelektriske sensorer i Nordamerika efter land segment

12.1.1. Markedsandel for piezoelektriske sensorer i Nordamerika efter region

12.2. Nordamerika

12.2.1. Nordamerika Piezoelektriske Sensorer Markedsindtægter Efter Land

12.2.2. Sensortype

12.2.3. Nordamerika Piezoelektriske Sensorer Markedsindtægter Efter Sensortype

12.2.4. Industri

12.2.5. Nordamerika Piezoelektriske Sensorer Markedsindtægter Efter Industri

2.2.6. Slutbruger

12.2.7. Nordamerika Piezoelektriske Sensorer Markedsindtægter Efter Slutbruger

2.3. USA

12.4. Canada

12.5. Mexico

KAPITEL NR. 13 : EUROPA PIEZOELEKTRISKE SENSORER MARKED – LANDEANALYSE

13.1. Europa Piezoelektriske Sensorer Markedsoversigt efter Landesegment

13.1.1. Europa Piezoelektriske Sensorer Markedsindtægtsandel Efter Region

13.2. Europa

13.2.1. Europa Piezoelektriske Sensorer Markedsindtægter Efter Land

13.2.2. Sensortype

13.2.3. Europa Piezoelektriske Sensorer Markedsindtægter Efter Sensortype

13.2.4. Industri

13.2.5. Europa Piezoelektriske Sensorer Markedsindtægter Efter Industri

13.2.6. Slutbruger

13.2.7. Europa Piezoelektriske Sensorer Markedsindtægter Efter Slutbruger

13.3. Storbritannien

13.4. Frankrig

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Rusland

13.9. Resten af Europa

KAPITEL NR. 14 : ASIEN-PACIFIC PIEZOELEKTRISKE SENSORER MARKED – LANDEANALYSE

14.1. Asien-Pacific Piezoelektriske Sensorer Markedsoversigt efter Landesegment

14.1.1. Asien-Pacific Piezoelektriske Sensorer Markedsindtægtsandel Efter Region

14.2. Asien-Pacific

14.2.1. Asien-Pacific Piezoelektriske Sensorer Markedsindtægter Efter Land

14.2.2. Sensortype

14.2.3. Asien-Pacific Piezoelektriske Sensorer Markedsindtægter Efter Sensortype

14.2.4. Industri

14.2.5. Asien-Pacific Piezoelektriske Sensorer Markedsindtægter Efter Industri

14.2.5. Slutbruger

14.2.7. Asien-Pacific Piezoelektriske Sensorer Markedsindtægter Efter Slutbruger

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydøstasien

14.9. Resten af Asien og Stillehavet

KAPITEL NR. 15 : LATINAMERIKAS PIEZOELEKTRISKE SENSORER MARKED – LANDEANALYSE

15.1. Latinamerikas piezoelektriske sensorer marked oversigt efter landesegment

15.1.1. Latinamerikas piezoelektriske sensorer marked indtægtsandel efter region

15.2. Latinamerika

15.2.1. Latinamerikas piezoelektriske sensorer marked indtægter efter land

15.2.2. Sensorstype

15.2.3. Latinamerikas piezoelektriske sensorer marked indtægter efter sensorstype

15.2.4. Industri

15.2.5. Latinamerikas piezoelektriske sensorer marked indtægter efter industri

15.2.6. Slutbruger

15.2.7. Latinamerikas piezoelektriske sensorer marked indtægter efter slutbruger

15.3. Brasilien

15.4. Argentina

15.5. Resten af Latinamerika

KAPITEL NR. 16 : MELLEMØSTENS PIEZOELEKTRISKE SENSORER MARKED – LANDEANALYSE

16.1. Mellemøstens piezoelektriske sensorer marked oversigt efter landesegment

16.1.1. Mellemøstens piezoelektriske sensorer marked indtægtsandel efter region

16.2. Mellemøsten

16.2.1. Mellemøstens piezoelektriske sensorer marked indtægter efter land

16.2.2. Sensorstype

16.2.3. Mellemøstens piezoelektriske sensorer marked indtægter efter sensorstype

16.2.4. Industri

16.2.5. Mellemøstens piezoelektriske sensorer marked indtægter efter industri

16.2.6. Slutbruger

16.2.7. Mellemøstens piezoelektriske sensorer marked indtægter efter slutbruger

16.3. GCC-lande

16.4. Israel

16.5. Tyrkiet

16.6. Resten af Mellemøsten

KAPITEL NR. 17 : AFRIKAS PIEZOELEKTRISKE SENSORER MARKED – LANDEANALYSE

17.1. Afrikas piezoelektriske sensorer marked oversigt efter landesegment

17.1.1. Afrikas piezoelektriske sensorer marked indtægtsandel efter region

17.2. Afrika

17.2.1. Afrikas piezoelektriske sensorer marked indtægter efter land

17.2.2. Sensorstype

17.2.3. Afrikas piezoelektriske sensormarked indtægter efter sensor type

17.2.4. Industri

17.2.5. Afrikas piezoelektriske sensormarked indtægter efter industri

17.2.6. Slutbruger

17.2.7. Afrikas piezoelektriske sensormarked indtægter efter slutbruger

17.3. Sydafrika

17.4. Egypten

17.5. Resten af Afrika

KAPITEL NR. 18 : VIRKSOMHEDSPROFILER

18.1. TE Connectivity

18.1.1. Virksomhedsoverblik

18.1.2. Produktportefølje

18.1.3. Finansielt overblik

18.1.4. Seneste udviklinger

18.1.5. Vækststrategi

18.1.6. SWOT-analyse

18.2. Honeywell International Inc.

18.3. PCB Piezotronics (MTS Systems Corporation)

18.4. APC International, Ltd.

18.5. CeramTec GmbH

18.6. CTS Corporation

18.7. Kistler Group

18.8. Meggitt PLC

18.9. PI Ceramic GmbH (Physik Instrumente)

18.10. Kyocera Corporation