Markedsoversigt

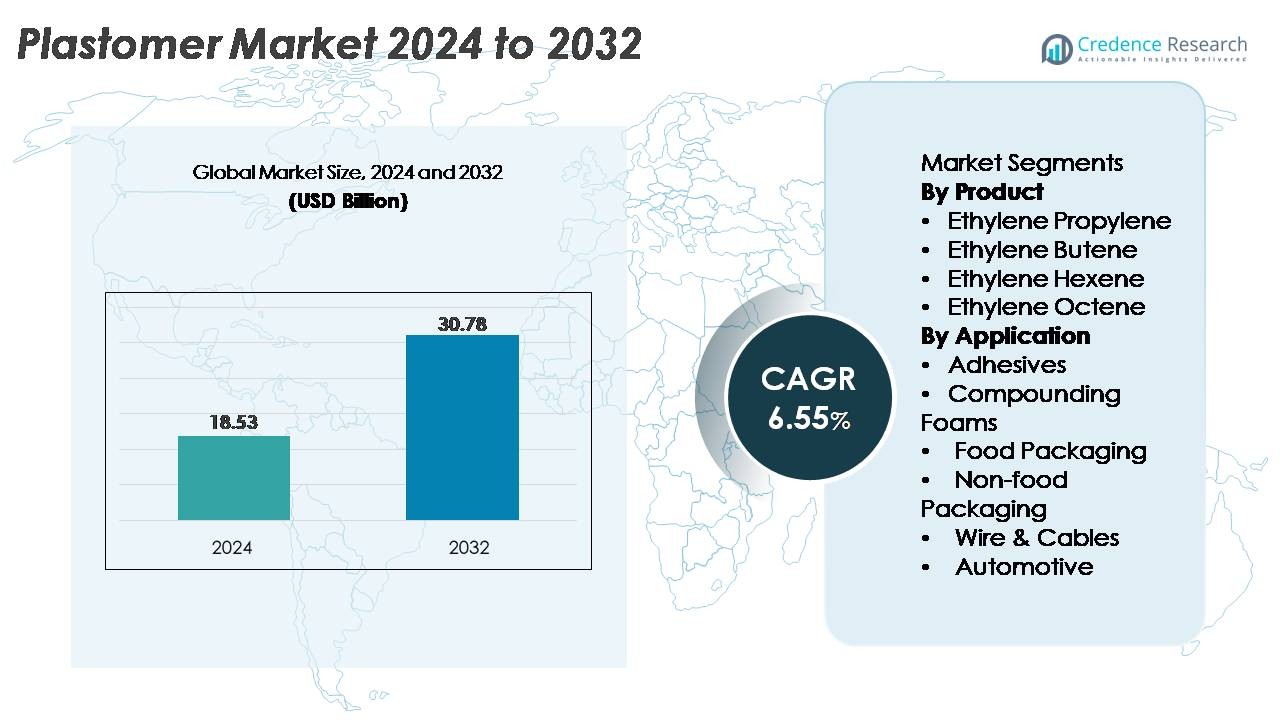

Det globale plastomermarked blev vurderet til USD 18,53 milliarder i 2024 og forventes at nå USD 30,78 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,55% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plastomermarkedets Størrelse 2024 |

USD 18,53 Milliarder |

| Plastomermarked, CAGR |

6,55% |

| Plastomermarkedets Størrelse 2032 |

USD 30,78 Milliarder |

Plastomermarkedet domineres af store globale polyolefinproducenter, herunder Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) og Borealis. Disse virksomheder opretholder stærkt lederskab gennem integrerede råvareoperationer, avancerede metallocenkatalysatorteknologier og omfattende produktporteføljer, der betjener højtydende emballage, klæbemidler, skum og wire & kabel applikationer. Regionalt fører Asien-Stillehavsområdet det globale marked med en andel på 38%, drevet af storstilet konverteringskapacitet, hurtig industrialisering og stigende efterspørgsel efter fødevare- og hygiejneemballage. Nordamerika og Europa følger, understøttet af stærk bæredygtighedsdrevet adoption af genanvendelige PE-baserede filmstrukturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale plastomermarked blev vurderet til 18,53 milliarder USD i 2024 og forventes at nå 30,78 milliarder USD i 2032, med en CAGR på 6,55% i prognoseperioden.

- Efterspørgslen drives af den hurtige adoption af plastomer-forstærket fleksibel emballage, hygiejnefilm og klæbeformuleringer, hvor ethylen-octen fremstår som det dominerende produktundersegment på grund af dets overlegne elasticitet og forseglingsevne.

- Nøgletrends inkluderer accelererede investeringer i genanvendelig mono-materiale PE-emballage, fremskridt inden for metallocen-katalysatorbaseret harpiks og øget brug af plastomer i lednings- og kabelisolering, bilkomponenter og specialskum.

- Det konkurrenceprægede landskab forbliver konsolideret, med førende aktører som ExxonMobil, SABIC, Dow, LyondellBasell og Borealis, der udnytter integrerede råstofkapaciteter og højtydende PE-porteføljer, selvom volatilitet i ethylen- og alfa-olefinpriser fortsat begrænser mindre konvertere.

- Regionalt fører Asien-Stillehavsområdet med en andel på 38%, efterfulgt af Nordamerika med 28% og Europa med 24%, hvilket afspejler stærk efterspørgsel inden for emballage, industri og bilindustri på tværs af vigtige produktionsknudepunkter.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkt

Ethylen-octen forbliver det dominerende undersegment i plastomermarkedet, understøttet af dets overlegne elasticitet, forseglingsevne og egnethed til højtydende fleksible emballagefilm. Dets udbredte anvendelse i hygiejnefilm, stræk-hætte applikationer og avancerede flerlags emballagestrukturer styrker dets markedslederskab. Ethylen-hexen og ethylen-buten kvaliteter følger på grund af deres balance mellem styrke og omkostningseffektivitet, især inden for kompondering og ekstrudering. I mellemtiden vinder ethylen-propylen plastomer indpas i applikationer, der kræver forbedret klarhed og blødhed. Samlet set drager segmentet fordel af stigende produktion af metallocen-baserede polyethylen kvaliteter, der forbedrer proceseffektivitet og materialekonsistens.

- For eksempel produceres ExxonMobils metallocen-baserede Exact™ plastomer på flere globale steder, herunder deres Singapore Chemical Plant, som driver en stor dampsprækker, der kan generere 1,9 millioner tons ethylen om året, der bruges til at forsyne plastomerproduktionen.

Efter Anvendelse

Fødevareemballage repræsenterer det største applikationssegment, drevet af hurtig adoption af plastomer-baserede film, der tilbyder forbedret punkteringsmodstand, kontrollerede riveegenskaber og fremragende varmeforseglingsevne. Mærker stoler i stigende grad på plastomer-modificerede PE-strukturer for at opnå nedskalering uden at kompromittere barriereintegriteten, hvilket styrker dets dominerende andel. Ikke-fødevarer emballage og hygiejnefilm oplever også stærk tiltrækning, da producenter skifter mod lette, genanvendelige materialer. Vækst i klæbemidler, komponderingsskum og lednings- og kabelbeklædning udvider yderligere diversificeringen, mens bilapplikationer vinder betydning på grund af forbedret stødabsorption og fleksibilitet. Samlet set styrer ydeevne, bæredygtighed og forarbejdningsfordele segmentudvidelsen.

- For eksempel anvendes Dow’s AFFINITY™ GA plastomerer i højtydende fødevareemballagefilm og understøttes af storskalaproduktion i Dow’s Freeport, Texas-kompleks, som driver en ethylenkrakker med en navnepladekapacitet på 1,5 millioner metriske tons om året, hvilket sikrer en robust råvareforsyning til plastomerfremstilling.

Vigtige Vækstdrivere

Udvidet Efterspørgsel efter Højtydende Fleksibel Emballage

Den hurtige udvidelse af fleksibel emballage forbliver den stærkeste vækstdriver for plastomermarkedet, understøttet af stigende globalt forbrug af premium fødevarer, personlig pleje og hygiejneprodukter. Plastomerer forbedrer filmklarhed, forseglingens integritet og punkteringsmodstand, hvilket gør det muligt for brand-ejere at anvende nedgraderede strukturer uden at gå på kompromis med styrke eller produktets holdbarhed. Skiftet mod letvægts, genanvendelig mono-materiale emballage accelererer brugen af ethylen-octen og ethylen-hexen plastomerer i flerlagsstrukturer. Konvertere foretrækker plastomerer på grund af deres bearbejdelighed i blæste og støbte filmsystemer, hvilket forbedrer gennemløb og filmens ensartethed. Væksten i e-handel, efterspørgslen efter lækagesikre poser og udvidelsen af kølekædefødevaredistribution styrker anvendelsen af plastomermodificeret polyethylen. Derudover styrker stigende forbrugerpræferencer for genlukkelige, manipulationssikre og barriereforbedrede emballageformater den langsigtede brug på tværs af Nordamerika, Europa og Asien-Stillehavets produktionscentre.

- For eksempel produceres ExxonMobil’s proprietære Exceed™ XP performance PE-kvaliteter på deres Singapore Chemical Plant, som driver et fuldt integreret petrokemisk kompleks, der er i stand til at generere 1,9 millioner metriske tons ethylen om året, hvilket leverer råmateriale til højtydende emballageharpikser, der anvendes globalt.

Øget Anvendelse i Klæbemidler, Skum og Polymermodifikation

Plastomerer oplever accelereret efterspørgsel som nøglepræstationsforbedrere i hot-melt klæbemidler, polyolefinskum, slagmodifikatorer og elastomer-blandede forbindelser. I klæbemiddelformuleringer forbedrer plastomerer fleksibilitet, kohæsionsstyrke og lavtemperaturbinding, hvilket gør dem velegnede til hygiejneprodukter, træbearbejdning og industriel laminering. Deres kompatibilitet med polyethylen og polypropylen gør det muligt for materialeingeniører at opnå blødere, mere elastiske polymerblandinger, der anvendes i skomellemsåler, polstringsskum og specialstøbte komponenter. Bil- og forbrugsgodesektorerne adopterer plastomermodificerede harpikser for at forbedre slagmodstand og taktil fornemmelse, samtidig med at de opretholder letvægtskarakteristika. Tendensen mod lav-VOC, opløsningsmiddelfrie klæbeteknologier og højeffektive sammensætningslinjer understøtter bredere anvendelse. Emballagekonvertere bruger også plastomerer som forseglinglagsmodifikatorer for at opnå ensartet ydeevne på højhastigheds fyldelinjer. Denne brede anvendelighed positionerer plastomerer som strategiske materialer på tværs af diversificerede produktionsøkosystemer.

- For eksempel produceres Dow’s AFFINITY™ GA plastomerer ved hjælp af virksomhedens proprietære INSITE™ katalysatorteknologi. Denne produktion understøttes af Dows Plaquemine-kompleks i Louisiana, som driver en ethylenkrakker med en kapacitet på cirka 1,5 millioner metriske tons om året på tværs af sine enheder, hvilket leverer kritisk råmateriale til højtydende klæbemidler og polymermodifikationsharpikser.

Vækst i Kabelisolering, Autokomponenter og Tekniske Anvendelser

Efterspørgslen efter plastomerer stiger støt inden for lednings- og kabelisolering, bilinteriør og ekstruderede tekniske dele på grund af deres holdbarhed, termiske stabilitet og overlegne fleksibilitet. I kabelbeklædning giver plastomerer forbedret revnemodstand, lavtemperatursejhed og glat overfladefinish, hvilket understøtter telekommunikationsudvidelse og opgraderinger af vedvarende energinet. Bilproducenter bruger plastomerbaserede forbindelser i instrumentbrætter, vejrforseglinger, bløde interiørbeklædninger og lette stødkomponenter for at opfylde sikkerheds-, brændstofeffektivitets- og bæredygtighedsmål. Med stigende produktion af elbiler muliggør plastomerer fleksible ledningsnet, der kan modstå dynamiske vibrationer og bøjecyklusser. Deres kompatibilitet med polyolefiner forenkler også genanvendelse, hvilket er i tråd med OEM-bæredygtighedsmandater. Konstruktion, industrielle tagmembraner og beskyttelsesfilm udvider yderligere anvendelsesbasen. Disse præstationsdrivere styrker den langsigtede penetration i segmenter med ingeniørkvalitetsmaterialer.

Vigtige Tendenser & Muligheder

Stærk Skift Mod Bæredygtige, Genanvendelige og Mono-Materiale Emballeringssystemer

En vigtig markedstendens involverer skiftet til genanvendelig mono-materiale emballage i overensstemmelse med globale bæredygtighedsmandater. Plastomermodificerede polyethylenstrukturer muliggør erstatning af multi-materiale laminater, der traditionelt er lavet med PET, PA eller aluminium, hvilket forbedrer genanvendeligheden samtidig med at opretholde høj mekanisk ydeevne. Emballageproducenter anvender i stigende grad plastomerer i PE-PE eller PE-EVOH strukturer for at opfylde cirkulære økonomimål sat af FMCG-virksomheder og regulerende organer. Mulighederne udvides for leverandører, der tilbyder kvaliteter med lavere smeltepunkter, forbedret barrierekompatibilitet og forbedret forseglingsevne for genanvendelige poser og film. Væksten af kemisk genanvendelsesinfrastruktur fremskynder yderligere adoptionen af kompatible materialer som plastomerer, der integreres effektivt i polyolefin-genanvendelsesstrømme. Innovationer i nedskårne film, komposterbare blandinger og klare, højstyrke fødevareemballager skaber nye værdipuljer for materialudviklere på tværs af alle regioner.

- For eksempel blev LyondellBasells MoReTec™ avancerede genanvendelsesteknologi først testet på deres pilotanlæg i Ferrara, Italien, som er i stand til at behandle mellem 5 og 10 kilogram husholdningsplastaffald i timen.

Stigende Penetration af Avancerede Katalysatorteknologier og Innovationer i Højrenhedsråmaterialer

Metallocen-katalysatorteknologi fortsætter med at omforme plastomerfremstilling, hvilket muliggør præcis kontrol over comonomerfordeling, molekylvægtens ensartethed og forgrening. Denne udvikling understøtter produktionen af plastomerer med højere klarhed, elasticitet og forseglingsevne, skræddersyet til næste generations anvendelser. Producenter investerer i højrenheds alpha-olefin råstoffer og avancerede reaktorkonfigurationer for at udvide produktporteføljer med forbedret holdbarhed, lugtydelse og filmprocessabilitet. Disse fremskridt skaber muligheder for applikationsudviklere til at udvikle skræddersyede løsninger inden for hygiejnefilm, industrielle strækovertræk, åndbare membraner og termoformet emballage. Efterhånden som globale kapacitetsudvidelser opstår—særligt i Mellemøsten, Kina og USA—kan producenter sikre omkostningsfordelede forsyningskæder og understøtte innovationsdrevet vækst. Denne teknologidrevne trend åbner nye veje for produktdifferentiering for både konvertere og brand-ejere.

- For eksempel opererer ExxonMobils Baytown, Texas petrokemiske kompleks en af verdens største metallocen-aktiverede polyethylenenheder, understøttet af en ethylenkrakker med en kapacitet på 1,5 millioner metriske tons om året, hvilket leverer højrenheds råstoffer, der er essentielle for avanceret plastomer og special PE-fremstilling.

Nøgleudfordringer

Volatilitet i Råstofpriser og Forsyningskædeforstyrrelser

Plastomermarkedet står over for strukturelle udfordringer på grund af afhængighed af ethylen- og alpha-olefin råstoffer, som er meget følsomme over for udsving i råoliepriser, geopolitiske spændinger og raffinaderiets driftsrater. Forsyningsforstyrrelser i buten-, hexen- og octen-comonomerer påvirker direkte produktionsstabilitet og kontraktpriser for plastomerproducenter. Den stigende hyppighed af planlagte og uplanlagte petrokemiske nedlukninger, sammen med logistikflaskehalse for bulk kemikalietransport, bidrager til usikkerhed i leveringstider og indkøbsplanlægning. Konvertere, der er afhængige af plastomerer til højhastighedsemballering, klæbemidler og komponeringsapplikationer, står ofte over for marginpres, når råstofomkostningerne stiger. Manglen på bagudintegration blandt mindre aktører forstærker yderligere sårbarheden. Disse dynamikker tvinger slutbrugere til at optimere formuleringer, udforske alternative materialer og forhandle langsigtede forsyningskontrakter for at afbøde omkostningsvolatilitet.

Præstationskonkurrence fra Konventionelle Polyolefiner og Elastomerer

På trods af stærkt vækstpotentiale står plastomerer over for intens konkurrence fra nyere højtydende PE, PP elastomerer og omkostningseffektive ethylen-vinylacetat (EVA) kvaliteter, der tilbyder sammenlignelig fleksibilitet og forseglingsegenskaber. Nogle konvertere foretrækker metallocen LLDPE eller elastomer-PP blandinger, når prisfølsomhed opvejer præstationsfordele. Derudover tillader fremskridt inden for elastomermodifikationsteknologier konventionelle materialer at bygge bro over præstationskløfter, der tidligere blev domineret af plastomerer. Regulatoriske kompleksiteter omkring fødevarekontaktkompatibilitet bremser også adoptionen for visse kvaliteter. Konvertere i nye markeder kan begrænse brugen på grund af højere materialomkostninger, hvilket forstærker konkurrencen fra lokalt tilgængelige alternativer. Disse pres kræver, at plastomerproducenter konstant innoverer, optimerer katalysatorteknologier og udvider applikationsspecifikke kvaliteter med differentierede præstationsattributter.

Regional Analyse:

Nordamerika

Nordamerika udgør cirka 28% af det globale plastomermarked, drevet af stærk efterspørgsel efter avanceret emballage, hygiejnefilm og isolering til ledninger og kabler. USA fører forbruget på grund af sin modne sektor for fleksibel emballage, robuste e-handelslogistik og udbredt anvendelse af metallocen-baseret polyethylen i fødevare- og ikke-fødevareapplikationer. Stigende investeringer i letvægtskomponenter til biler og udvidelsen af telekommunikationsinfrastrukturen understøtter yderligere det regionale forbrug. Store kemiske producenter med integrerede ethylenkapaciteter styrker forsyningsstabiliteten, hvilket muliggør konsekvent anvendelse blandt konvertere og compoundere. Bæredygtighedsforpligtelser fra FMCG- og detailmærker fremskynder overgangen til genanvendelige mono-materiale emballageformater.

Europa

Europa tegner sig for cirka 24% af det globale plastomermarked, understøttet af strenge bæredygtighedsreguleringer og en hurtig overgang mod genanvendelige PE-baserede emballagestrukturer. Efterspørgslen drives primært af fødevareemballage, medicinske film og industrielle stretch-hood applikationer. Tyskland, Italien og Storbritannien forbliver vigtige forbrugscentre på grund af deres avancerede konverteringsinfrastruktur og stærke anvendelse af metallocen-katalysatorbaserede materialer. Regionens fokus på cirkulære økonomimål opmuntrer til erstatning af multi-materiale laminater med plastomer-modificerede mono-materiale systemer. Initiativer til letvægtsbiler bidrager også til højere efterspørgsel efter plastomer-forstærkede skum, klæbemidler og slagfaste forbindelser på tværs af Tier-1 produktionsklynger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer plastomermarkedet med en anslået andel på 38%, drevet af hurtig industrialisering, udvidet produktion af fleksibel emballage og store polymerkapacitetsudvidelser i Kina, Sydkorea og Indien. Regionen drager fordel af højt forbrug af fødevareemballagefilm, hygiejneprodukter og bilkomponenter, hvilket understøtter betydelig efterspørgsel efter plastomer. Kina fører markedet på grund af sin omfattende konverteringsbase og stærke anvendelse af PE-PE genanvendelige strukturer. Sydøstasien bidrager med yderligere vækst gennem eksportorienteret emballageproduktion. Stigende investeringer i telekommunikation og byggeaktivitet øger yderligere brugen af plastomer i isolering af ledninger og kabler, tagmembraner og specialekstruderingsapplikationer.

Latinamerika

Latinamerika repræsenterer cirka 6% af det globale plastomermarked, med vækst centreret i Brasilien, Mexico og Chile. Efterspørgslen understøttes primært af fødevare- og drikkevareemballageindustrien, som i stigende grad anvender plastomer-modificerede polyethylenfilm for forbedret forseglingsevne og reduceret tykkelse. Regional produktion af hygiejneprodukter bidrager også til vedvarende forbrug. Infrastrukturforbedringer og udvidelse af telenetværk driver yderligere efterspørgsel i applikationer til isolering af ledninger og kabler. Dog påvirker afhængigheden af importerede plastomerkvaliteter og udsving i ethylenforsyningen lejlighedsvis tilgængelighed og prissætning. På trods af disse begrænsninger fortsætter bæredygtighedsdrevne emballageovergange med at åbne nye muligheder i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for næsten 4% af det globale plastomermarked, understøttet af stigende investeringer i emballageproduktion, byggeaktivitet og polymerforarbejdningskapacitet. Mellemøsten drager fordel af omkostningsfordelagtige ethylen-råstoffer og store petrokemiske komplekser, hvilket muliggør forbedret regional tilgængelighed af plastomerkvaliteter. Anvendelsen vokser inden for PE-filmproduktion til fødevareemballage, landbrugsfilm og industrielle foringer. I Afrika øger stigende urbanisering og udvidelsen af FMCG-distributionsnetværk efterspørgslen efter holdbare, letvægts emballageformater. Infrastrukturudvikling og elektrificeringsinitiativer fremmer yderligere brugen i lednings- og kabelisolering samt ekstruderede komponenter.

Markedssegmenteringer:

Efter produkt

- Ethylen Propylen

- Ethylen Buten

- Ethylen Hexen

- Ethylen Octen

Efter anvendelse

- Klæbemidler

- Skumkompoundering

- Fødevareemballage

- Ikke-fødevareemballage

- Ledninger & Kabler

- Automotive

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for plastomermarkedet formes af en koncentreret gruppe af globale polyolefinproducenter med stærk integration på tværs af ethylen, alfa-olefin comonomerer og avancerede katalysatorteknologier. Markedsledere som ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals og LyondellBasell opretholder en konkurrencefordel gennem store metallocene PE-produktionskapaciteter, ensartet harpiks kvalitet og brede applikationsfokuserede produktporteføljer. Disse virksomheder prioriterer højtydende kvaliteter skræddersyet til fleksible emballager, hygiejnefilm, lednings- og kabelisolering, slagmodifikatorer og klæbemidler. Kontinuerlig investering i reaktoraflastning, råstofeffektivitet og F&U fremskynder innovation i nedskalerede, genanvendelige og mono-materiale emballageløsninger. Partnerskaber med konvertere og brand-ejere styrker yderligere markedspositioneringen ved at muliggøre skræddersyede filmformuleringer, der er i tråd med bæredygtighedsmål. Regionale aktører i Asien og Mellemøsten ekspanderer aggressivt og øger den globale konkurrence gennem omkostningsfordelagtige forsyningskæder og udvidede plastomer produktionsfodaftryk.

Nøglespilleranalyse:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Seneste udviklinger:

- I oktober 2024 investerede CPChem i en teknologi til cirkulær-plastik proces, og sluttede sig til andre investorer for at støtte kommercialiseringen af avancerede genanvendelsesløsninger gennem partnerskab med Alterra.

- I august 2022: SABIC afslørede planer om at øge produktionskapaciteten i sin NEXLENE-fabrik i Ulsan, Sydkorea, gennem sit joint venture, SABIC SK NEXLENE Company. Denne udvidelse forventes at være færdig i andet kvartal af 2024 og sigter mod at imødekomme den stigende efterspørgsel efter avancerede polyolefinmaterialer, herunder SUPEER mLLDPE, COHERE metallocen polyolefin plastomerer (POP) og FORTIFY POE. Udvidelsen svarer til det voksende behov for NEXLENE-baserede løsninger i højteknologiske sektorer som fotovoltaik, ny mobilitet, fodtøj og avanceret emballage.

- I 2023 er LyondellBasell opført blandt dominerende aktører i nylige branchevurderinger af plastomermarkedet sammen med CPChem og ExxonMobil — hvilket fremhæver dens vedvarende betydelige rolle i leveringen af plastomer og polyolefinharpikser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Efterspørgslen efter plastomer-modificerede mono-materiale emballagefilm vil accelerere, da globale brands intensiverer deres forpligtelser til genanvendelige PE-strukturer.

- Anvendelsen af metallocen-baserede plastomer grader vil stige på grund af forbedret forsegling, klarhed og nedtyndingsevne i fleksibel emballage.

- Brugen af plastomer i hotmelt-klæbemidler, hygiejneprodukter og elastiske film vil udvide sig, da producenterne skifter mod lav-VOC og høj-effektivitet formuleringer.

- Anvendelser i bilindustrien vil vokse, da OEM’er prioriterer letvægts-, fleksible og slagfaste polyolefin-komponenter.

- Efterspørgslen efter isolering til ledninger og kabler vil styrkes med fortsat telekomudvidelse og netmoderniseringsprojekter.

- Fremvoksende økonomier i Asien og Mellemøsten vil tilføje nye produktionskapaciteter, hvilket øger den globale konkurrenceevne i forsyningen.

- Teknologisk innovation i reaktordesign og katalysatorsystemer vil muliggøre mere skræddersyede plastomer grader til specialiserede anvendelser.

- Integration af mekanisk og kemisk genanvendelse vil forbedre kompatibiliteten af plastomer i cirkulære polyolefinsystemer.

- Konvertere vil i stigende grad bruge plastomer til at opnå nedtyndede, højstyrkefilm til e-handel og kølekædelogistik.

- Bæredygtighedsreguleringer i Europa og Nordamerika vil accelerere erstatningen af multi-materiale laminater med plastomer-forbedrede alternativer.