Markedsoversigt:

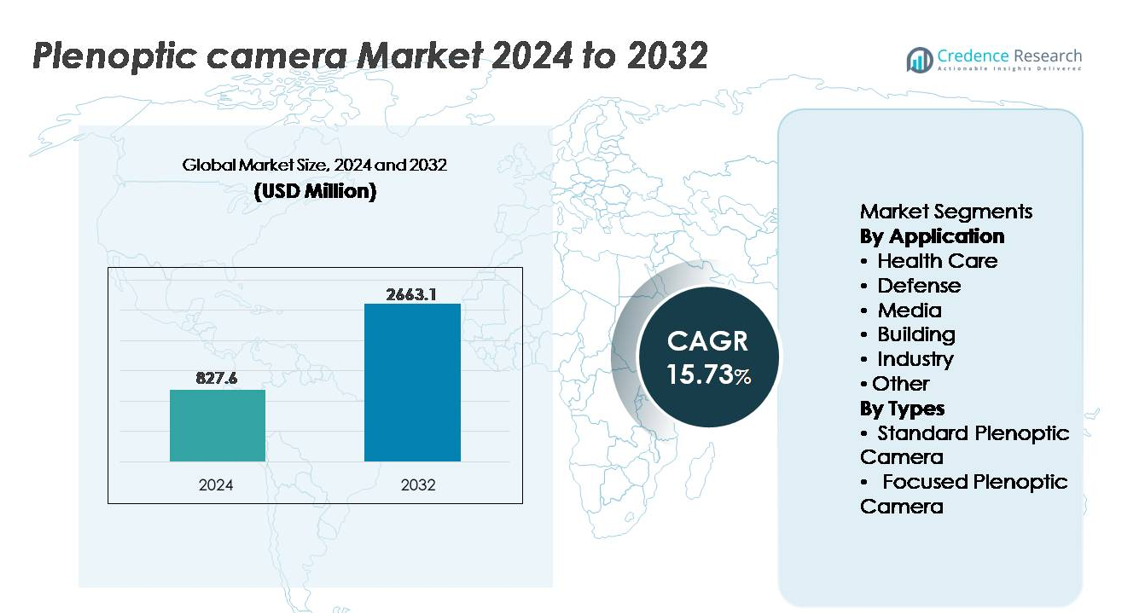

Det globale plenoptiske kameramarked blev vurderet til USD 827,6 millioner i 2024 og forventes at nå USD 2.663,1 millioner i 2032, med en CAGR på 15,73% i hele prognoseperioden (2025-2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plenoptisk Kameramarked Størrelse 2024 |

USD 827,6 millioner |

| Plenoptisk Kameramarked, CAGR |

15,73% |

| Plenoptisk Kameramarked Størrelse 2032 |

USD 2.663,1 millioner |

Det plenoptiske kameramarked har stærk deltagelse fra teknologiske innovatører som Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant og Holografika, der hver især fokuserer på fremskridt inden for computergenereret billedbehandling, immersiv visualisering og lysfelt-displayløsninger. Disse virksomheder konkurrerer gennem sensorinnovation, AI-understøttet dybdebehandling og volumetriske indholdsproduktionskapaciteter for at imødekomme muligheder på tværs af medier, simulering, sundhedsplejebilleddannelse og autonome systemer. Nordamerika leder det globale plenoptiske kameramarked med en cirka 34% andel, drevet af tilstedeværelsen af banebrydende billedteknologivirksomheder og betydelige investeringer i AR/VR, forsvar og digital indholdsskabelse.

Markedsindsigt:

- Det globale plenoptiske kameramarked blev vurderet til USD 827,6 millioner i 2024 og forventes at nå USD 2.663,1 millioner i 2032, med en CAGR på 15,73% i prognoseperioden.

- Øget efterspørgsel efter immersiv indholdsskabelse, volumetrisk video og AR/VR-oplevelser driver markedsvækst, især inden for medier og simuleringsplatforme, der kræver dynamisk refokusering og dybderigt billedmateriale.

- Vigtige tendenser inkluderer AI-drevet computergenereret billedbehandling, integration af lysfeltoptagelse i autonom navigation og udvidede anvendelser inden for medicinsk billeddannelse og præcisionsindustriel inspektion.

- Det konkurrenceprægede landskab omfatter virksomheder som Light Field Lab, Leia, Raytrix og OTOY, der fokuserer på opløsningsforbedring, softwareøkosystemer og volumetriske displayinnovationer, hvilket intensiverer teknologidrevet differentiering.

- Nordamerika har cirka 34% markedsandel, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 27%, mens mediesegmentet forbliver det største applikationssegment, understøttet af adoption inden for filmproduktion, virtuel produktion og digital indholdsudvikling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Anvendelse:

Mediesegmentet har den dominerende andel i markedet for plenoptiske kameraer, drevet af den voksende efterspørgsel efter computerbaseret billedbehandling, fordybende filmkunst og lysfeltseffekter, der muliggør refokusering efter optagelse og indholdsgenerering fra flere vinkler. Produktionsstudier adopterer i stigende grad plenoptisk teknologi for at reducere efterproduktionstid og skabe volumetrisk video til AR/VR-platforme. Inden for sundhedssektoren accelererer adoptionen til minimalt invasive procedurer og dybdevejledt billeddannelse, mens forsvarsagenturer udnytter lysfeltkameraer til forbedret målgengivelse. Bygge- og industrielle applikationer drager fordel af 3D-strukturel kortlægning, prædiktiv vedligeholdelse og maskinsynsintegration, understøttet af det ekspanderende digital-twin økosystem.

- For eksempel inkorporerer Leia Inc.’s Lightfield Display-paneler til industriel visualisering, såsom den 12,3-tommer bilskærm udviklet med Continental, nanoteknologi-baserede diffraktionsgitre, der muliggør realtids 3D-visualisering til applikationer som navigation og førersikkerhedsgrænseflader i køretøjskabiner.

Efter typer:

Segmentet for standard plenoptiske kameraer fører i øjeblikket markedsandelen på grund af dets brede anvendelse i filmkunst, videnskabelig billeddannelse og fotografering, der tilbyder omkostningseffektiv dybdeoptagelse og computerbaserede refokuseringsmuligheder. Disse systemer forbliver det foretrukne valg til kommercielle implementeringer, træningsmiljøer og visuelle indholdsstudier. Dog vinder fokuserede plenoptiske kameraer frem, især inden for præcisionsmålinger, robotteknologi og medicinsk billeddannelse, fordi de tilbyder højere rumlig opløsning og overlegen dybdepræcision. Deres rolle udvides, da autonome navigations-, kirurgiske robotteknologi- og industriel inspektionsplatforme i stigende grad kræver realtids lysfeltdatabehandling.

- For eksempel anvender Raytrix’s R12 standard plenoptiske kamera en 12-megapixel sensor kombineret med et mikrolinsearray bestående af mere end 40.000 linser, hvilket muliggør dybdegengivelse fra så tæt som 5 millimeter til laboratorie- og videnskabelig objektbilleddannelse.

Vigtige vækstdrivere:

Voksende efterspørgsel efter fordybende billeddannelse og indholdsdigitalisering

Den hurtige overgang mod fordybende indholdsformater, herunder augmented reality (AR), virtual reality (VR) og mixed reality (MR), er en vigtig drivkraft for adoptionen af plenoptiske kameraer. Evnen til at fange volumetrisk dybde, refokusere billeder efter optagelse og generere multiperspektiviske visuelle aktiver gør plenoptiske kameraer integrerede i næste generations indholdspipelines. Produktionshuse, spilmiljøer, simulationsplatforme og teknologiudbydere til live-udsendelser udnytter i stigende grad disse systemer til at strømline CGI-integration og eliminere omkostningstunge multi-kamera opsætninger. Desuden fortsætter den stigende forbrugerappetit for 3D-interaktivt medie, digitale udstillinger, fotogrammetri-drevne virtuelle ture og oplevelsesbaseret markedsføring med at udvide efterspørgslen. Efterhånden som industrier prioriterer digital-først engagementstrategier, udvikler plenoptisk billeddannelse sig fra eksperimentel innovation til en kommerciel nødvendighed, hvilket accelererer implementeringen i underholdnings-, reklame- og uddannelsesøkosystemer.

- For eksempel udnytter OTOY’s OctaneRender-motor GPU-acceleration og understøtter flere renderingsalgoritmer (kendt som kerner, inklusive Path Tracing og Direct Lighting). Det muliggør realtids lysfelt- og volumetrisk rendering til filmisk VR og holografiske medier, ofte ved at anvende storskala netværks- eller cloud-rendering-konfigurationer (inklusive konfigurationer med dusinvis af GPU’er, såsom 64-GPU-klynger) uden behov for traditionelle multi-array kamerarigs.

Fremskridt inden for Computational Photography og AI-baseret behandling

Kontinuerlige forbedringer i beregningsalgoritmer, GPU-acceleration, neural rendering og maskinlæringsbaseret billedrekonstruktion forbedrer markant plenoptiske kameraers kapaciteter. Moderne systemer integrerer AI-drevet superopløsning, automatisk dybdekorrigering og støjeliminering, hvilket muliggør skarpere output med færre manuelle justeringer. Disse fremskridt åbner muligheder inden for videnskabelig forskning, medicinsk diagnostik, industriel automation og realtids overvågning. Edge AI understøtter yderligere plenoptiske kameraer i robotteknologi og autonome køretøjer, hvilket muliggør hurtigere beslutningstagning fra multidimensionale visuelle data. Efterhånden som chipsets udvikler sig til at understøtte højere frames-per-second lysfeltbehandling og lavenergi indlejret computing, kommer mere kompakte og kommercielt levedygtige plenoptiske moduler på markedet. Konvergensen af plenoptisk billeddannelse og AI redefinerer præstationsstandarder og omformer konkurrenceforhold gennem skalerbar, software-drevet differentiering.

- For eksempel demonstrerede NVIDIA’s Instant NeRF-teknologi evnen til at generere en fuldt renderet neural radiance field-repræsentation af en 3D-scene på under 5 sekunder ved hjælp af sin RTX GPU-platform drevet af tredje generation Tensor Cores, hvilket drastisk reducerer fotogrammetri og lysfelt datarekonstruktionstidslinjer, der tidligere blev målt i timer.

Udvidelse af anvendelse i præcisionsbaserede industrielle og sundhedssystemer

Adoptionen af plenoptiske kameraer stiger inden for industriel inspektion, robotteknologi og sundhedspleje på grund af deres evne til at generere 3D-dybde og overflademålinger uden mekanisk scanning. Ved minimalt invasiv kirurgi muliggør lysfelt-billeddannelse bedre navigation og anatomisk kortlægning, hvilket forbedrer resultaterne og reducerer proceduremæssig risiko. Ligeledes anvender fabriksautomationsplatforme plenoptiske kameraer til fejldetektion, samlingsverifikation og prædiktiv vedligeholdelsesoperationer. Teknologien understøtter automatiseret håndtering i logistik og styrker maskinsyn i lagerrobotik. Efterhånden som skiftet mod smart manufacturing og modernisering af medicinsk billeddannelse intensiveres, imødekommer plenoptiske kameraer markedets behov for realtids, højpræcision, datarig visualisering—positionerer dem som en nøgleaktør i Industri 4.0 og næste generations kliniske diagnostik.

Vigtige tendenser & muligheder:

Fremkomsten af volumetrisk video og metaverse-klar billeddannelse

En af de mest fremtrædende tendenser er adoptionen af plenoptiske enheder til volumetrisk optagelse, hvilket muliggør fordybende indhold kompatibelt med metaverse, simulationstræning og kollaborative digitale miljøer. Lysfeltoptagelse giver skabere mulighed for at generere 360-graders perspektiver, holografiske projektioner og navigerbare digitale tvillinger uden traditionelle green-screen optagelser eller bevægelsesrigge. Efterhånden som underholdningsøkosystemet udvider sig mod rumligt indhold, præsenterer realtids renderingsmotorer og holografiske kommunikationsplatforme en ny vækstfront. Teknologien er i tråd med udviklende markeder for fjerninteraktion, digitale avatarer og AI-assisteret indholdsproduktion, hvilket etablerer stærke muligheder for kamerafabrikanter og software stack-udviklere.

- For eksempel demonstrerede Light Field Lab’s SolidLight holografiske platform modulære displayenheder, der er i stand til at producere over 10 milliarder pixels per kvadratmeter med sub-millimeter pitch præcision under 2,5 mikron, hvilket muliggør fritstående holografiske objekter, der overstiger 28 tommer i størrelse uden headsets eller bærbare enheder, og understøtter fremtidig metaverse-klar live volumetrisk kommunikation.

Integration af Plenoptisk Afbildning i Autonome Platforme

Den stigende efterspørgsel efter højpræcisionsafbildning i førerløse køretøjer, landbrugsdroner, inspektionsrobotter og ubemandede forsvarssystemer skaber nye muligheder for fokuserede plenoptiske kameraer. Disse enheder leverer nøjagtig objektgenkendelse i svagt lys, rodede baggrunde og hurtige bevægelsesmiljøer—hvor konventionelle kameraer kæmper. Integration med SLAM (Simultaneous Localization and Mapping), sensor fusion-moduler og ombord computing gør plenoptisk teknologi til en attraktiv opgraderingsvej for autonomiingeniører. Efterhånden som regulatorisk godkendelse for ubemandede operationer accelererer og industrier erstatter manuel navigation med intelligente systemer, er plenoptisk afbildning positioneret til at blive en standardkomponent inden for højniveau automatiseringsstakke.

- For eksempel introducerede Japan Display Inc. (JDI) sit automotive light-field afbildningsmodul bygget omkring et 12,3-tommer displaypanel med 1.920 × 720 opløsning understøttet af proprietær baggrundsbelysningskontrol ved hjælp af 5.000 mini-LED’er, hvilket muliggør multivisnings volumetrisk visualisering krævet for ADAS perceptionsvalidering og cockpitsimulering uden headset-baseret augmentation.

Nøgleudfordringer:

Høje Systemomkostninger og Begrænset Kommerciel Produktionsskalerbarhed

På trods af accelererende innovation står plenoptiske kameraer over for udfordringer relateret til komplekst design, avanceret optik, krav til computerhardware og specialiseret billedbehandlingssoftware. Høje anskaffelses- og integrationsomkostninger begrænser adoption blandt små og mellemstore produktionsstudier og begrænser penetration i omkostningsfølsomme industrielle segmenter. Manglen på storskala masseproduktionskanaler holder enhedspriserne høje sammenlignet med konventionelle eller stereo-baserede afbildningssystemer. Derudover bidrager behovet for specialiserede HDR light-field sensorer, skræddersyet kalibrering og varmeoptimerede chipsets til dyre forsknings- og produktionscyklusser. Omkostningsbarrierer bremser markedsudvidelsen og forsinker bred forbrugeradoption.

Databehandlingskompleksitet og Integrationsbarrierer på Tværs af Ældre Systemer

Plenoptiske kameraer genererer store multidimensionelle datasæt, der kræver robust lagring, edge computing og avanceret softwareoptimering. Eksisterende industri- og medicinsk afbildningsinfrastruktur mangler ofte kompatibilitet med light-field formater, hvilket skaber integrationsfriktion og yderligere systeminvestering. Kompleksiteten ved at behandle refokuseringsalgoritmer, realtidsdybdekonstruktion og AI-drevet rendering præsenterer en stejl indlæringskurve for slutbrugere. Uden standardiserede outputformater og universelle softwareplatforme kan adoption forblive begrænset til organisationer med avanceret digital modenhed. Markedet skal adressere operationel kompleksitet og arbejdsprocesfragmentering for at sikre skalerbar vækst på tværs af mainstream-applikationer.

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for plenoptiske kameraer med cirka 34%, drevet af hurtig adoption inden for medieproduktion, forsvarsintelligens og forskningsinstitutioner. Regionen huser førende teknologiske udviklere, der specialiserer sig i beregningsmæssig billedbehandling og AI-assisteret lysfeltbehandling, hvilket styrker kommercialiseringen. Væksten understøttes af filmstudier, der adopterer volumetrisk optagelse, og forsvarsagenturer, der investerer i næste generations situationsbevidsthedssystemer. Udbredt integration inden for AR/VR-simuleringsplatforme på tværs af luftfart og medicinsk træning bidrager yderligere til markedsudvidelsen. Føderal finansiering til digital billedinnovasjon og stærk virksomhedsadoption af immersive indholdsteknologier styrker Nordamerikas dominerende markedsposition.

Europa

Europa står for omkring 28% af markedet, understøttet af stærk akademisk forskningsinfrastruktur og omfattende penetration inden for industriel inspektion, robotteknologi og sundhedsbilledbehandling. Lande som Tyskland, Frankrig og Storbritannien er i spidsen for beregningsoptik, understøttet af samarbejdende F&U-initiativer. Efterspørgslen stiger fra medicinsk visualisering og bilteknik, især test af autonome køretøjer og digitale fabriksmiljøer. Regulatorisk støtte til avanceret fremstilling og adoption af digitale tvillinger styrker implementeringen. Regionens ekspanderende medicinske enhedsøkosystem og højværditeknologiske sektorer understøtter vedvarende efterspørgsel efter højopløsningsdybdeoptagelse leveret af plenoptiske kameraer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer cirka 27% af det globale marked og er den hurtigst voksende region på grund af stigende adoption inden for elektronikproduktion, robotautomatisering, overvågning og nye indholdsstudier. Kina, Japan og Sydkorea fører inden for avancerede billedsensorer og integration af halvledere, hvilket muliggør omkostningseffektive plenoptiske komponenter. Regionen drager fordel af storskala investering i industriel automatisering og smarte fabriksinitiativer. Derudover skaber det accelererende marked for gaming og filmisk indhold muligheder for volumetrisk og AR-understøttet produktion. Udvidelse i modernisering af sundhedsbilledbehandling og adoption i minimalt invasive procedurer understøtter yderligere penetration på tværs af højvækstøkonomier i Sydøstasien.

Latinamerika

Latinamerika har omkring 6% markedsandel, med vækst ledet af stigende adoption af digitale billedværktøjer i medieproduktion, arkitektonisk rekonstruktion og industriel inspektion. Brasilien og Mexico driver efterspørgslen gennem ekspanderende broadcast- og reklameøkosystemer og modernisering af produktionskapaciteter. Begrænset teknologisk infrastruktur og højere systemanskaffelsesomkostninger begrænser adoptionen moderat; dog præsenterer stigende interesse for 3D-kortlægning til minedrift, olie og byggeri nye muligheder. Regeringsdrevne digitale transformationsstrategier og optagelse af luftbilleder til landbrugsovervågning skaber tidlige, men lovende vækstpotentialer for implementering af plenoptiske kameraer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør cirka 5% af det globale marked, understøttet af voksende investeringer i smarte byer, sikkerhedsovervågning og infrastrukturvisualisering. UAE og Saudi-Arabien fører an i adoptionen og udnytter plenoptiske kameraer til udvikling af digitale tvillinger, forsvarsobservation og intelligent overvågning. Udvidelse i megaprojektbyggeri driver øget efterspørgsel efter 3D-strukturkortlægning og immersive walkthrough-billeddannelse. Dog udfordrer begrænsede lokale produktions- og tekniske integrationsmuligheder en bredere penetration. Stigende innovationshubs, regeringsstøttede teknologiklynger og adoption af AR/VR-simulering i træningsmiljøer forventes at skabe stabile langsigtede muligheder.

Markedssegmenteringer:

Efter Anvendelse

- Sundhedspleje

- Forsvar

- Medier

- Byggeri

- Industri

- Andet

Efter Typer

- Standard Plenoptisk Kamera

- Fokuseret Plenoptisk Kamera

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for det plenoptiske kameramarked er defineret af en blanding af specialiserede billedteknologiudviklere, innovatører inden for beregningsoptik og softwarefokuserede løsninger til lysfelt. Virksomheder konkurrerer gennem fremskridt inden for sensoropløsning, dybdemapping-nøjagtighed, AI-drevet billedrekonstruktion og kompakt hardwarearkitektur designet til industrielle og medicinske applikationer. Strategiske partnerskaber med filmproduktionsstudier, robotproducenter og halvlederfirmaer bliver stadig mere almindelige, da virksomheder søger at udvide anvendelsesmulighederne og fremskynde kommercialiseringen. Investeringer i volumetriske optageplatforme, cloud-baseret behandling og AR/VR-indholdspipelines differentierer tilbud og styrker brandpositioneringen. Dog forbliver markedet prisfølsomt, hvilket får aktører til at fokusere på modulære designs og software-ledet værdiskabelse for at forbedre overkommeligheden. Kontinuerlig forbedring af GPU-ydeevne og neurale renderingsmodeller har intensiveret konkurrencen, hvilket favoriserer organisationer med integrerede hardware-software-økosystemer. Derudover bidrager nye startups, der målretter nicheanvendelser – såsom kirurgisk visualisering, realtidsinspektion og autonom navigation – til et dynamisk og innovationscentreret markedsmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Seneste udviklinger:

- I oktober 2025 blev Raytrix Et nyt forskningsdatasæt og benchmark kaldet LiFMCR frigivet, baseret på to højopløselige Raytrix R32 plenoptiske kameraer, sammen med tilhørende højpræcise 6-DoF pose ground truths (via motion-capture). Dette muliggør en grundig evaluering af multi-kamera lysfeltregistrering.

- I januar 2025 annoncerede Avegant en ny teknologi kaldet ZeroMount™ til kikkertjustering af bølgeleder og lysmotor i AR-briller.

- I 2025, Leia Inc., en betydelig aktør på markedet for lysfelt- og 3D-displayteknologi, er en førende udbyder af brillefri 3D-display hardware og softwareløsninger, der udnytter proprietær nanoteknologi og AI. Virksomheden udvikler omkostningsoptimerede, omskiftelige lysfeltdisplays designet til integration i en række OEM-forbrugerprodukter, herunder mobiltelefoner og bilinstrumentbrætter via strategiske partnerskaber med store industrispillere som Continental AG. Virksomheden har konsolideret sin platform under mærkenavnet Immersity AI, og dens tidligere flagskibsforbrugerprodukt, Lume Pad 2-tabletten, blev officielt afbrudt i august 2025 for at fokusere på software og OEM-integrationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Typer og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Plenoptiske kameraer vil få bredere anvendelse i medieproduktion for at muliggøre realtids volumetrisk optagelse og fordybende visuel historiefortælling.

- Integration med AR-, VR- og MR-platforme vil accelerere og understøtte næste generations simulerings- og træningsøkosystemer.

- Fremskridt inden for AI og neurale rendering vil markant forbedre billedklarhed, opløsning og dybdeanalyse.

- Medicinsk billeddannelse vil i stigende grad anvende plenoptiske systemer til forbedrede minimalt invasive procedurer og anatomisk kortlægning.

- Autonome robotter og køretøjer vil inkorporere plenoptiske kameraer for pålidelig 3D-opfattelse og navigation.

- Kompakte og modulære plenoptiske designs vil gøre integration lettere for forbrugerelektronik og smarte enheder.

- Software-drevne kapaciteter vil blive en kritisk konkurrencefordel på tværs af leverandører og applikationer.

- Cloud- og edge-behandling vil muliggøre realtids dybdeberegning og rumlig indholdsstreaming.

- Adoption inden for arkitektur og byggeri vil vokse for digitale tvillinger og projektvisualisering.

- Omkostningsoptimering og skalerbarhedsforbedringer vil udvide kommercielle og industrielle implementeringsmuligheder.