Markedsoversigt

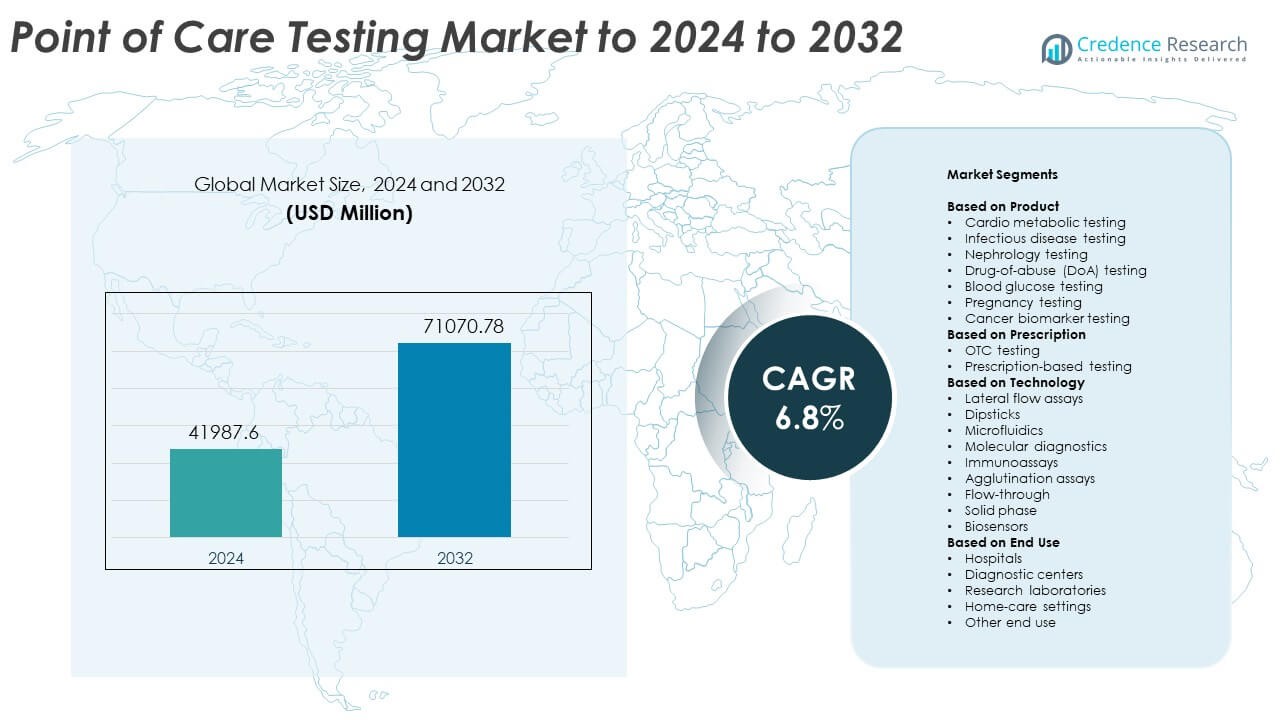

Point of Care Testing-markedets størrelse blev vurderet til USD 41987,6 millioner i 2024 og forventes at nå USD 71070,78 millioner i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Point of Care Testing-markedets størrelse 2024 |

USD 41987,6 millioner |

| Point of Care Testing-marked, CAGR |

6,8% |

| Point of Care Testing-markedets størrelse 2032 |

USD 71070,78 millioner |

Point of Care Testing-markedet formes af store aktører, herunder Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA, og Meridian Bioscience, Inc. Disse virksomheder styrker deres tilstedeværelse gennem avancerede hurtigtestsystemer, udvidede produkter til hjemmebrug og forbedrede molekylære og immunoassay-platforme. Nordamerika forblev den førende region i 2024 med omkring 38% andel, støttet af stærk adoption i hospitaler, akutcentre og detailklinikker. Europa fulgte med næsten 29% andel, drevet af udvidede screeningsprogrammer og stigende efterspørgsel efter decentraliseret diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Point of Care Testing-markedet nåede USD 41987,6 millioner i 2024 og forventes at ramme USD 71070,78 millioner i 2032, voksende med en CAGR på 6,8%.

- Stærk markedsvækst kommer fra stigende efterspørgsel efter hurtige diagnostiske værktøjer til kroniske og infektionssygdomme, med kardiometabolisk test, der holder omkring 29% andel i 2024.

- Nøgletrends inkluderer digital tilslutning, udvidelse af hjemmebaseret testning og fremskridt inden for molekylære platforme, der forbedrer nøjagtighed og reducerer svartid.

- Konkurrencen intensiveres, da store virksomheder fokuserer på bærbare systemer, automatisering af arbejdsgange og forbedret assay-sensitivitet, mens omkostninger og refusionsbegrænsninger hæmmer bredere adoption.

- Nordamerika ledede markedet med omkring 38% andel i 2024, efterfulgt af Europa med næsten 29% og Asien-Stillehavet med omkring 24%, hvilket afspejler stærk adoption af decentraliserede og hjemmebaserede diagnostiske løsninger på tværs af store regioner.

Markedssegmenteringsanalyse:

Efter produkt

Kardiometabolisk testning havde den dominerende andel i 2024 med omkring 29% af Point of Care Testing-markedet. Efterspørgslen steg på grund af stigende tilfælde af hjerte-kar-sygdomme og behovet for hurtig biomarkør-screening i akut- og primærpleje. Infektionssygdomstestning udvidede sig også, da klinikker adopterede hurtigere assays for luftvejs- og seksuelt overførte infektioner. Nefrologi- og stofmisbrugstestning voksede gennem bredere anvendelse i ambulante indstillinger. Blodsukker- og graviditetstestning viste stabil efterspørgsel på grund af stærk hjemmebrugsadoption. Kræftbiomarkørtestning avancerede med forbedrede værktøjer til tidlig detektion.

- For eksempel leverer Abbotts i-STAT cTnI-test resultater for hjertetroponin I på 10 minutter ved point of care.

Efter recept

OTC-testning førte dette segment i 2024 med næsten 57% andel. Væksten kom fra stigende forbrugeradoption af selvtestningssæt til glukose, graviditet, kolesterol og infektionssygdomme. Større tilgængelighed i detailhandlen og lettere digital støtte øgede brugen i hjemmet. Receptbaseret testning forblev essentiel på hospitaler og specialcentre for komplekse diagnoser, der kræver klinisk overvågning. Dens andel forbedredes, da molekylære og immunoassay-baserede point of care-systemer understøttede mere præcis klinisk beslutningstagning. Efterspørgslen efter hurtig triage i akutpleje styrkede også dens optagelse.

- For eksempel giver OraSure’s OraQuick HIV-selvtest et HIV-resultat derhjemme på 20 minutter ved hjælp af en mundsvaber.

Efter Teknologi

Lateral flow assays dominerede teknologisegmentet i 2024 med omkring 41% andel. Denne metode vandt frem på grund af lave omkostninger, enkle arbejdsgange og hurtige resultater for infektionssygdomme, graviditet og narkotikascreening. Molekylær diagnostik voksede hurtigt, da avancerede platforme muliggjorde nær-PCR-nøjagtighed ved sengekanten. Immunoassays udvidede med højere følsomhed for hjertemarkører og metaboliske markører. Dipsticks, mikrofluidik og biosensorer avancerede også gennem bærbare designs og forbedret analytisk ydeevne. Agglutination, flow-through og solid-phase formater understøttede niche testbehov i decentraliserede laboratorier.

Vigtige Vækstdrivere

Stigende efterspørgsel efter hurtige diagnostiske løsninger

Det voksende behov for hurtige kliniske beslutninger i akutmodtagelser, primære plejecentre og hjemmemiljøer driver en stærk efterspørgsel efter point of care-systemer. Hurtigere svartider understøtter tidlig behandling og reducerer hospitalsbelastningen. Stigende tilfælde af kroniske og infektionssygdomme øger også testvolumen. Større brug af decentraliserede plejemodeller og digital konnektivitet øger adoptionen på tværs af både udviklede og nye regioner.

- For eksempel rapporterer Cepheid’s Xpert Xpress Strep A molekylær test positive gruppe A Strep-resultater på så lidt som 18 minutter, med fuld køretid på 24 minutter.

Udvidelse af hjemmebaseret og OTC-testning

Forbrugere foretrækker nu selvtestning for glukose, fertilitet, infektionssygdomme og wellness-parametre. Let anvendelige sæt og større tilgængelighed på apoteker styrker dette skift. Digitale apps hjælper brugere med at spore resultater og forbedre overholdelse. Stigende bevidsthed om forebyggende sundhed opmuntrer til rutinemæssig overvågning, mens aldrende befolkninger øger efterspørgslen efter praktiske diagnostiske værktøjer. Denne tendens understøtter vedvarende vækst i OTC-fokuserede point of care-platforme.

- For eksempel producerer Cue Health’s hjemmebaserede COVID-19 molekylær test app-baserede resultater på omkring 20 minutter på dens kassettelæser.

Fremskridt inden for molekylære og immunoassay-teknologier

Moderne platforme leverer nu nær-laboratorie nøjagtighed ved sengekanten. Molekylære assays muliggør hurtig detektion af komplekse infektioner, mens forbedrede immunoassays understøtter følsom hjertemarkør- og metabolisk testning. Miniaturisering, automatisering og AI-drevet analyse forbedrer præcisionen. Disse opgraderinger hjælper klinikere med at diagnosticere tilstande hurtigere, udvide anvendelsestilfælde og drive udskiftning af ældre testsystemer med avancerede instrumenter.

Vigtige Tendenser og Muligheder

Integration af digital sundhed og konnektivitet

Smarte målere og tilsluttede point-of-care-enheder muliggør problemfri dataoverførsel til klinikere og elektroniske journaler. Fjernovervågning understøtter telehealth-arbejdsgange og forbedrer håndteringen af kroniske sygdomme. Cloud-platforme forbedrer analyser og patientengagement. Denne trend skaber muligheder for AI-aktiveret beslutningsstøtte og realtids-triage, hvilket styrker den langsigtede adoption af digitalt integrerede testsystemer.

- For eksempel sender Dexcom G6 kontinuerlig glukoseovervågning realtids glukosemålinger til en tilsluttet smartenhed hver 5. minut.

Vækst i decentraliserede og bærbare testmodeller

Sundhedssektoren bevæger sig mod nær-patient og samfundsbaserede test, som fortsætter med at stige. Bærbare platforme understøtter brug i apoteker, mobile klinikker, arbejdspladser og landlige plejeprogrammer. Stigende investering i decentraliseret diagnostik skaber muligheder for virksomheder til at udvide produktporteføljer og nå uudnyttede markeder. Disse modeller reducerer testforsinkelser og forbedrer screeningsdækning for højrisikogrupper.

- For eksempel bruger LumiraDx CRP-testen på den bærbare LumiraDx-platform en 20 mikroliter kapillær blodprøve og returnerer C-reaktivt proteinresultat på 4 minutter.

Fremvoksende biosensor- og mikrofluidik-innovationer

Næste generations biosensorer og mikrofluidik-chips muliggør hurtigere prøvebehandling og kompakte enhedsformater. Disse teknologier reducerer reagensforbrug og forbedrer følsomheden på tværs af metaboliske, infektiøse og onkologiske paneler. Deres skalerbarhed tilbyder stærkt potentiale for lavpris masseproduktion. Denne innovationsbølge åbner muligheder for nye produktlanceringer, der retter sig mod både kliniske og forbrugermarkeder.

Vigtige udfordringer

Regulatorisk og kvalitetsmæssig overholdelseskompleksitet

Point-of-care-enheder skal opfylde strenge nøjagtigheds-, sikkerheds- og ydelsesstandarder. Hyppige opdateringer til globale regulatoriske rammer komplicerer godkendelsestidslinjer. At opretholde ensartet kvalitet på tværs af forskellige testmiljøer tilføjer yderligere udfordringer. Disse krav øger udviklingsomkostningerne og forsinker kommercialisering, især for virksomheder, der lancerer avancerede molekylære løsninger.

Omkostningspres og begrænsninger i refusion

Begrænset refusion for flere point-of-care-tests begrænser adoption i mindre klinikker og lavressourceindstillinger. Udstyrsopgraderinger og forbrugspriser tilføjer økonomisk pres for udbydere. Budgetbegrænsninger i offentlige sundhedssystemer gør det sværere at skalere avancerede platforme. Omkostnings-nytte-bekymringer fortsætter med at hindre bredere implementering, trods kliniske fordele.

Regional analyse

Nordamerika

Nordamerika havde den største andel af Point of Care Testing Market i 2024 med omkring 38%. Væksten kom fra stærk adoption af hurtige diagnostiske værktøjer på hospitaler, akutcentre og detailklinikker. Høj forekomst af kroniske sygdomme og udbredt brug af selvtest-enheder understøttede stabil efterspørgsel. Gunstige refusionsstrukturer og løbende teknologiske opgraderinger styrkede også regional uptake. Udvidelse af digitale sundhedsøkosystemer og stærk industri tilstedeværelse skubbede yderligere innovation på tværs af molekylære og immunoassay-baserede point-of-care-platforme.

Europa

Europa tegnede sig for næsten 29% af markedsandelen i 2024. Efterspørgslen steg på grund af stigende screeningsprogrammer for infektions- og metaboliske sygdomme. Hospitaler og primære sundhedsfaciliteter adopterede i stigende grad hurtige diagnostiske værktøjer for at reducere testforsinkelser og forbedre patientflow. Regulatorisk støtte til decentraliseret testning og stærk uptake af hjemmebaserede kits bidrog også til markedsudvidelse. Voksende aldrende befolkninger og investering i avancerede molekylære point-of-care-platforme hjalp med at opretholde stabil regional vækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde omkring 24% andel i 2024, drevet af store patientpopulationer og stigende bevidsthed om tidlig diagnose. Udvidelse af sundhedsinfrastrukturen og stigende anvendelse af hjemmebaseret overvågning øgede den regionale efterspørgsel. Investeringer i molekylære point of care-systemer accelererede i store lande som Kina, Japan og Indien. Øget byrde af diabetes og infektionssygdomme understøttede brede testbehov. Større tilgængelighed af overkommelige enheder og forbedret digital sundhedsadgang styrkede væksten i både by- og landområder.

Latinamerika

Latinamerika opnåede cirka 6% af markedsandelen i 2024. Væksten blev understøttet af stigende brug af hurtigdiagnostik for infektionssygdomme, især i samfundsklinikker og mobile enheder. Landene fokuserede på at udvide decentrale testmodeller for at forbedre adgangen i fjerntliggende områder. Anvendelsen af glukose-, graviditets- og basale metaboliske tests steg gennem apoteksbaserede kanaler. Investeringerestriktioner forblev en udfordring, men stigende partnerskaber med globale producenter hjalp med at forbedre teknologiens tilgængelighed.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 3% af markedsandelen i 2024. Efterspørgslen steg, da sundhedssystemerne øgede screeningen for metaboliske og infektionssygdomme. Anvendelsen af point of care-løsninger udvidede sig i private hospitaler og byklinikker, mens outreach-programmer understøttede testning i underbetjente områder. Begrænset laboratorieinfrastruktur i flere lande opmuntrede til større afhængighed af bærbar diagnostik. På trods af budgetbegrænsninger fortsatte den stigende interesse for digital konnektivitet og hurtige testplatforme med at styrke regional adoption.

Markedssegmenteringer:

Efter produkt

- Kardiometabolisk testning

- Infektionssygdomstestning

- Nefrologitestning

- Misbrugsstoffer (DoA) testning

- Blodglukosetestning

- Graviditetstestning

- Kræftbiomarkørtestning

Efter recept

- OTC-testning

- Receptbaseret testning

Efter teknologi

- Lateral flow assays

- Dipsticks

- Mikrofluidik

- Molekylær diagnostik

- Immunoassays

- Agglutinationsassays

- Flow-through

- Solid fase

- Biosensorer

Efter slutbrug

- Hospitaler

- Diagnostiske centre

- Forskningslaboratorier

- Hjemmeplejeindstillinger

- Anden slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Point of Care Testing har nøglespillere som Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA, og Meridian Bioscience, Inc. Konkurrencen fokuserer på at udvide hurtige diagnostiske porteføljer, forbedre nøjagtigheden og forbedre forbindelsen på tværs af kliniske og hjemmebrug platforme. Virksomheder investerer i avancerede molekylære og immunoassay systemer for at levere hurtigere resultater og støtte decentraliseret testning. Mange firmaer styrker deres position gennem partnerskaber med hospitaler, detailklinikker og digitale sundhedsudbydere. Kontinuerlig innovation inden for biosensorer, mikrofluidik og integration med mobilapplikationer former produktudviklingsstrategier. Firmaer arbejder også på at forbedre overkommelighed og tilgængelighed på nye markeder, hvor efterspørgslen efter bærbare og brugervenlige testløsninger fortsætter med at vokse. Regulatoriske godkendelser, arbejdsprocesautomatisering og øget fokus på kvalitetsstandarder definerer yderligere konkurrencestrategier på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2024 annoncerede Nova Biomedical lanceringen i USA af deres FDA 510(k)-godkendte næste generations StatStrip Glucose Hospital Meter System, et point-of-care glukosemeter med forbedret cybersikkerhed, RFID dataindtastning og trådløs opladning til brug i kritisk pleje og hospitalsmiljøer.

- I 2024 modtog Abbott FDA-godkendelse til deres i-STAT TBI-patron til brug med fuldblod på det håndholdte i-STAT Alinity-system, hvilket muliggør 15-minutters vurdering af hjernerystelse ved sengekanten og i akutte point-of-care miljøer.

- I 2023 introducerede Sysmex et hurtigt system til test af antimikrobiel følsomhed for urinvejsinfektioner i Europa, baseret på teknologi fra deres Astrego-opkøb, med det formål at levere hurtig, nær-patient vejledning om antibiotikavalg i point-of-care miljøer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Recept, Teknologi, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Point-of-care testning vil udvide sig til hjemmet, klinikker og detailmiljøer.

- Digital konnektivitet vil forbedre deling af data i realtid og kliniske beslutninger.

- Molekylære point-of-care platforme vil få bredere anvendelse til komplekse infektioner.

- AI-drevne analyser vil forbedre nøjagtigheden og reducere diagnostiske fejl.

- Bærbare testapparater vil understøtte større brug i landdistrikter og fjerntliggende områder.

- Efterspørgslen efter værktøjer til overvågning af kroniske sygdomme vil stige med aldrende befolkninger.

- Biosensor- og mikrofluidik-innovationer vil skabe hurtigere og mindre enheder.

- Decentraliserede testmodeller vil reducere presset på traditionelle laboratorier.

- Adoptionen vil stige, efterhånden som sundhedssystemer prioriterer hurtig triage og screening.

- Voksende investeringer i forskning vil støtte næste generations point-of-care løsninger.