Markedsoversigt

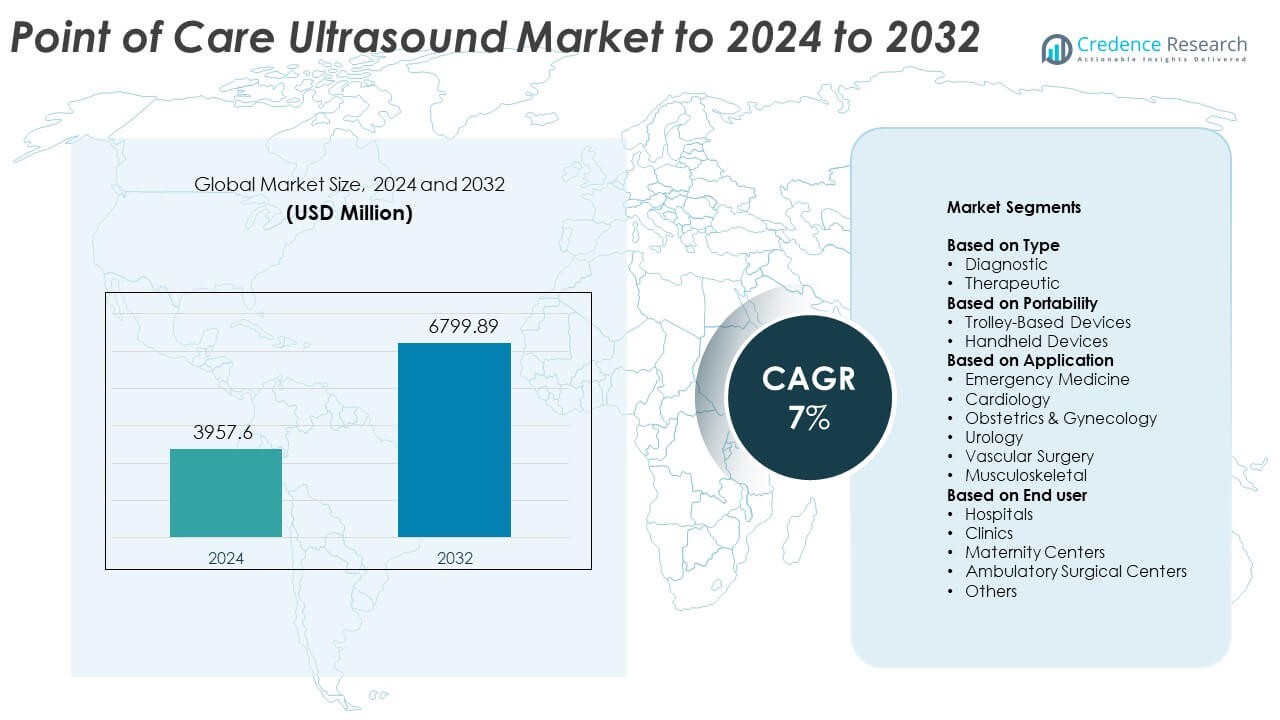

Markedet for Point of Care Ultralyd blev vurderet til USD 3957,6 millioner i 2024 og forventes at nå USD 6799,89 millioner i 2032, med en CAGR på 7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Point of Care Ultralyd Markedsstørrelse 2024 |

USD 3957,6 Millioner |

| Point of Care Ultralyd Marked, CAGR |

7% |

| Point of Care Ultralyd Markedsstørrelse 2032 |

USD 6799,89 Millioner |

Markedet for Point of Care Ultralyd formes af store aktører som Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., og Butterfly Network Inc., som driver innovation gennem håndholdte, trådløse og AI-forbedrede billedsystemer. Disse virksomheder fokuserer på at forbedre diagnostisk hastighed, mobilitet og arbejdsflowintegration på tværs af akut, primær og specialiseret pleje. Nordamerika førte markedet i 2024 med omkring 38% andel på grund af stærk sundhedsinfrastruktur og hurtigere adoption af bærbare ultralydsapparater. Europa fulgte med næsten 29% andel, understøttet af udvidede kliniske anvendelser og stabil investering i diagnostisk modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Point of Care Ultralyd blev vurderet til USD 3957,6 millioner i 2024 og forventes at nå USD 6799,89 millioner i 2032, voksende med en CAGR på 7%.

- Væksten drives af stigende efterspørgsel efter hurtig bedside-diagnostik og bredere adoption i akut, hjerte- og moderpleje.

- Nøgletrends inkluderer udvidelsen af håndholdte og trådløse systemer, stærkere AI-integration, og øget brug på tværs af ambulant og fjernpleje.

- Markedet forbliver konkurrencepræget, da globale producenter fremmer bærbare designs, forbedrer billedklarhed og udvider kliniske træningsprogrammer; håndholdte enheder havde omkring 58% andel i 2024.

- Nordamerika førte markedet med næsten 38% andel i 2024, efterfulgt af Europa med omkring 29%, mens Asien og Stillehavsområdet viste den hurtigste vækst med omkring 24% andel på grund af stigende investeringer i sundhedsvæsenet.

Markedssegmenteringsanalyse:

Efter type

Diagnostisk ultralyd dominerede dette segment i 2024 med omkring 71% andel. Stærk adoption kom fra dens brug i hurtig bedside-billeddannelse på tværs af akut, hjerte- og moderplejeenheder. Klinikerne foretrækker diagnostiske enheder, fordi de leverer klare realtidsvisninger, der understøtter hurtigere beslutninger i kritiske tilfælde. Væksten relaterer sig også til stigende efterspørgsel efter ikke-invasive vurderinger på hospitaler og klinikker. Terapeutisk ultralyd fortsatte med at udvide sig inden for smertelindring og fysioterapi, men dens andel forblev mindre på grund af snævrere klinisk anvendelse og langsommere adoption på tværs af almen praksis.

- For eksempel bruger Butterfly iQ+ en 9000-element CMUT-transducer. Systemet understøtter scanningsdybder op til 30 cm med et frekvensområde på 1–10 MHz.

Efter bærbarhed

Håndholdte enheder havde den dominerende position i 2024 med cirka 58% andel. Efterspørgslen steg, da hospitaler tog kompakte scannere i brug, der understøtter mobil brug på tværs af afdelinger, ambulancer og landdistriktscentre. Disse enheder tilbyder nem brug, lavere omkostninger og trådløs forbindelse, hvilket hjælper flere klinikere med at udføre bedside-scanninger. Bredere træningsprogrammer øgede også accepten. Vognbaserede enheder tjener stadig komplekse billedbehov med højere effekt og avancerede prober, men deres faste opsætning og højere pris begrænsede væksten sammenlignet med håndholdte teknologier.

- For eksempel vejer Healcerion’s SONON 300C håndholdte scanner 390 gram med batteri installeret og er specificeret til billeddybder op til 20 cm.

Efter Anvendelse

Akutmedicin førte dette segment i 2024 med næsten 34% andel. Segmentet voksede, da point-of-care scanninger blev essentielle for hurtige traumakontrol, vurdering af indre blødninger og hurtige hjerteevalueringer. Sundhedsteams er afhængige af øjeblikkelig billeddannelse for at guide behandling inden for få minutter, hvilket øger efterspørgslen efter enheder i akutafdelinger. Kardiologi og obstetrik udvidede også med bredere brug af bærbare enheder til rutine- og akutpleje. Andre områder som urologi, vaskulær kirurgi og muskuloskeletal pleje fortsætter med at adoptere POCUS for at understøtte hurtigere diagnostiske arbejdsgange.

Vigtige Vækstdrivere

Stigende efterspørgsel efter hurtig bedside-diagnostik

Sundhedsudbydere er afhængige af hurtig billeddannelse for at guide behandling i akut-, kritisk pleje- og ambulante indstillinger. Point-of-care ultralyd understøtter hurtigere beslutninger under traumakontrol, hjertevurderinger og moderovervågning. Voksende patientbelastninger i akutafdelinger og bredere implementering af bærbare enheder styrker denne tendens. Mange hospitaler prioriterer nu realtids-scanning for at reducere forsinkelser og forbedre resultater. Disse faktorer positionerer bedside-diagnostik som en vigtig vækstdriver for markedet.

- For eksempel starter Mindray’s TE7 ACE ultralyd op på mindre end 25 sekunder fra tænding, og det indbyggede batteri understøtter cirka to timers kontinuerlig scanning med op til 22 timer i standby.

Teknologiske fremskridt i håndholdte og trådløse systemer

Nye bærbare scannere giver bedre billedkvalitet, forbedret batterilevetid og problemfri dataoverførsel. Trådløse prober understøtter større mobilitet for klinikere og udvider brugen i ambulancer, landklinikker og hjemmebaseret pleje. Integration med AI-værktøjer øger også adoptionen ved at forbedre nøjagtigheden og reducere operatørafhængighed. Disse fremskridt gør POCUS mere tilgængelig og effektiv. Efterhånden som ydeevnen forbedres, accelererer adoptionen på tværs af specialer, hvilket gør teknologisk innovation til en vigtig vækstdriver.

- For eksempel bruger Clarius HD3 håndholdte scannere 192 piezoelektriske elementer med otte beamformere og kan nå billedhastigheder op til 30 billeder per sekund.

Udvidelse af kliniske anvendelser på tværs af specialer

POCUS-adoption fortsætter med at vokse inden for kardiologi, obstetrik, muskuloskeletal pleje og vaskulære vurderinger. Klinikere bruger bærbar billeddannelse til overvågning af kroniske sygdomme, vejledning af procedurer og reduktion af afhængighed af store billedsystemer. Denne bredere kliniske rækkevidde understøtter en stabil efterspørgsel efter enheder. Træningsprogrammer på hospitaler og medicinske skoler øger også komfortniveauet blandt nye praktikere. Den udvidende anvendelsesområde er en vigtig vækstdriver, der styrker markedsindtrængningen.

Vigtige Tendenser & Muligheder

AI-understøttet billedfortolkning og arbejdsgangsautomatisering

AI-værktøjer forbedrer billedklarhed, automatiserer målinger og støtter klinikere med guidet scanning. Disse funktioner reducerer operatørvariabilitet og hjælper nye brugere med at udføre præcise undersøgelser. Automatiserede arbejdsgange forkorter undersøgelsestider og forbedrer diagnostisk pålidelighed i travle plejemiljøer. Efterhånden som AI-funktionerne udvikler sig, adopterer flere udbydere POCUS til rutineopgaver, hvilket åbner nye muligheder inden for primærpleje, telemedicin og hjemmeplejemiljøer. Denne ændring repræsenterer en stor trend, der former fremtiden for POCUS.

- For eksempel blev Caption Healths Caption Guidance testet i en multicenterundersøgelse, hvor otte sygeplejersker uden tidligere ultralydserfaring hver scannede 30 patienter og producerede AI-guidede ekkokardiografistudier på 240 patienter.

Voksende adoption i hjemmepleje og fjernplejeindstillinger

Bærbare ultralydsenheder understøtter fjernovervågning i telehelseprogrammer og samfundsplejemodeller. Plejeteams bruger håndholdte systemer til at evaluere hjertefunktion, mødresundhed og kroniske tilstande uden behov for hospitalsbesøg. Denne trend skaber stærke muligheder i udviklingsregioner, hvor adgang til billeddannelse er begrænset. Bredere refusionsstøtte og lanceringer af billigere enheder fremmer markedsudvidelse. Adoption af fjernpleje forbliver en af de mest lovende trends og muligheder.

- For eksempel er alle Philips’ nuværende generation af Lumify-transducere, inklusive lineær array (L12-4), kurvet array (C5-2) og phased-array (S4-1), specificeret til at veje mindre end 136 gram (omkring 4,8 ounces) hver, hvilket understøtter letvægts mobil- eller hjemmeplejebrug med kompatible smarte enheder.

Integration med mobile platforme og cloud-økosystemer

Moderne POCUS-systemer forbinder problemfrit med smartphones og cloud-dashboards, hvilket understøtter lettere datadeling og patienthåndtering. Cloud-baseret lagring muliggør adgang fra flere steder og hurtigere specialistvurderinger. Denne integration fremmer samarbejde og understøtter værdibaserede plejemodeller. Efterhånden som sundhedsudbydere prioriterer digitale økosystemer, får POCUS større relevans i både store hospitaler og små klinikker. Denne digitale ændring styrker langsigtede muligheder.

Vigtige udfordringer

Uddannelsesgab og operatørafhængig nøjagtighed

Billedkvalitet og diagnostisk pålidelighed afhænger stærkt af brugerens færdigheder, hvilket udfordrer adoption i travle eller ressourcebegrænsede miljøer. Mange klinikere mangler struktureret POCUS-uddannelse, hvilket fører til inkonsekvente resultater. Hospitaler står over for behovet for at udvide uddannelsesprogrammer og opretholde kompetencestandarder. Begrænset ekspertise bremser integration i rutinearbejdsgange. Dette forbliver en vigtig udfordring, der påvirker markedsvækst og klinisk tillid.

Høj startinvestering og omkostningsbarrierer

Avancerede håndholdte og vognbaserede systemer forbliver ofte dyre for små klinikker og udviklingsregioner. Budgetbegrænsninger begrænser udskiftningscyklusser og forsinker teknologiske opgraderinger. Yderligere omkostninger til software, prober og vedligeholdelse lægger yderligere pres. Disse økonomiske forhindringer begrænser bredere adoption trods klare kliniske fordele. Omkostningsrelaterede begrænsninger fortsætter derfor med at være en vigtig udfordring på markedet.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38%. Regionen nød godt af stærk adoption af håndholdte ultralydsenheder på tværs af akutpleje, primærklinikker og avancerede hospitalnetværk. Efterspørgslen steg, da udbydere øgede brugen af bedside-billeddannelse for at forbedre diagnostisk hastighed og reducere presset på radiologiafdelinger. Støttende refusionsstrukturer og høje investeringer i digital sundhed styrkede markedsindtrængningen. Løbende opgraderinger i trådløse prober og AI-billedværktøjer forbedrede også den kliniske effektivitet. Brede træningsprogrammer i USA og Canada understøttede bredere brug, hvilket hjalp regionen med at opretholde sin førende position.

Europa

Europa tegnede sig for næsten 29% andel i 2024. Væksten kom fra øget udrulning af bærbare ultralydsenheder i offentlige hospitaler, fødecentre og akutmedicinske afdelinger. Mange lande udvidede point-of-care-billeddannelse som en del af diagnostiske moderniseringsprogrammer, hvilket forbedrede adgangen til hurtige vurderinger. Stigende fokus på tidlig sygdomsdetektion og bredere brug i hjerte- og muskuloskeletal pleje understøttede også optagelsen. Teknologiske forbedringer og integration med digitale platforme tiltrak både store hospitaler og mindre praksisser. Stærk regeringsstøtte til træning og standardiserede protokoller styrkede yderligere den regionale efterspørgsel.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 24% andel i 2024 og registrerede den hurtigste vækst. Udvidelsen kom fra stigende sundhedsinvesteringer, især i Kina, Indien og Sydøstasien, hvor bærbare enheder forbedrer adgangen til billeddannelse i fjerntliggende områder. Voksende behov for moderpleje og bredere brug i akutafdelinger øgede adoptionen på tværs af offentlige og private hospitaler. Lokale produktionskapaciteter sænkede omkostningerne og gjorde håndholdte enheder mere tilgængelige. Udvidelsen af digital sundhed opmuntrede også brugen af POCUS til samfunds- og telehealth-programmer. Disse faktorer positionerede Asien og Stillehavsområdet som et hurtigt udviklende regionalt marked.

Latinamerika

Latinamerika fangede cirka 6% andel i 2024. Adoptionen steg, da sundhedssystemer forbedrede diagnostisk kapacitet i akutmodtagelser og primære plejecentre. Bærbare ultralydsenheder understøttede hurtigere vurderinger i underbetjente regioner, hvor store billeddannelsessystemer forbliver begrænsede. Brasilien og Mexico førte den regionale efterspørgsel på grund af bredere hospitalsmodernisering og større accept af håndholdte enheder. Træningsinitiativer forbedrede klinikernes fortrolighed, hvilket understøttede højere brug på tværs af specialer. Økonomiske begrænsninger bremsede fuldskala adoption, men udvidende telemedicinprogrammer fortsatte med at åbne nye muligheder for markedsvækst.

Mellemøsten & Afrika

Mellemøsten og Afrika havde næsten 3% andel i 2024. Vækst opstod fra udvidelse af diagnostisk infrastruktur og øget afhængighed af bærbar billeddannelse til moderpleje, akutpleje og landdistriktsopsøgende arbejde. Lande i Golfregionen adopterede avancerede håndholdte systemer for at forbedre plejekvaliteten på hospitaler og klinikker. Afrikanske nationer fokuserede på bærbare og batteridrevne enheder for at imødegå begrænset billeddannelsesadgang. Internationale sundhedsprogrammer støttede træningsinitiativer, der forbedrede operatørens evner. På trods af budgetbegrænsninger fortsatte stigende efterspørgsel efter hurtig point-of-care-diagnostik med at skubbe til stabil adoption i hele regionen.

Markedssegmenteringer:

Efter type

Efter bærbarhed

- Vognbaserede enheder

- Håndholdte enheder

Efter anvendelse

- Akutmedicin

- Kardiologi

- Obstetrik & Gynækologi

- Urologi

- Karskirurgi

- Muskuloskeletal

Efter slutbruger

- Hospitaler

- Klinikker

- Fødselscentre

- Ambulatoriske kirurgiske centre

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Point of Care Ultralydsmarkedet omfatter førende aktører som EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, og Koninklijke Philips N.V. Virksomheder fokuserer på at fremme håndholdte og trådløse ultralydsteknologier, der understøtter hurtigere diagnostik og forbedret mobilitet på tværs af kliniske miljøer. Mange firmaer investerer i AI-drevne billedværktøjer, der forbedrer nøjagtigheden og reducerer operatørvariabilitet. Produktporteføljer fortsætter med at udvide sig med kompakte designs, længere batterilevetid og integration med mobile enheder. Producenter lægger også vægt på overkommelighed for at øge adoptionen i nye markeder. Strategiske samarbejder med hospitaler og træningsprogrammer styrker produktets synlighed og klinikernes kendskab. Kontinuerlig innovation, bredere kliniske anvendelser og integration af digitale økosystemer forbliver nøglefaktorer, der former den konkurrencemæssige positionering på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Seneste Udviklinger

- I 2025 introducerede Fujifilm Sonosite Sonosite MT bærbare platform, optimeret til nødsituationer og point-of-care scanning.

- I 2024 opnåede GE HealthCare FDA-godkendelse til at udvide Caption AI til Vscan Air SL håndholdt scanner. Dette understøtter lettere hjerte point-of-care ultralydsundersøgelser for klinikere.

- I 2023 lancerede Alpinion X-CUBE i9 vognbaserede system, fokuseret på mobile og nød-ultralydsarbejdsgange.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Bærbarhed, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, da håndholdte ultralydsenheder opnår bredere klinisk accept.

- AI-drevet billedvejledning vil forbedre diagnostisk nøjagtighed og reducere operatørafhængighed.

- Bærbare systemer vil opleve stærkere efterspørgsel i nød-, primær- og fjernplejeindstillinger.

- Integration med mobile platforme og cloud-systemer vil strømline datadeling og arbejdsgange.

- Uddannelsesprogrammer vil vokse, forbedre klinikeres færdighedsniveauer og øge adoptionsrater.

- Bredere anvendelser inden for kardiologi, obstetrik og muskuloskeletal pleje vil drive stabil brug.

- Stigende investeringer i telemedicin vil øge implementeringen af bærbare ultralydsværktøjer.

- Batterieffektive og trådløse designs vil understøtte bredere brug i lavressourceområder.

- Hospitaler vil adoptere flere POCUS-enheder for at reducere presset på centrale billeddiagnostiske afdelinger.

- Kostreduktioner og lokal produktion vil hjælpe med at udvide adoptionen på nye markeder.