Markedsoversigt

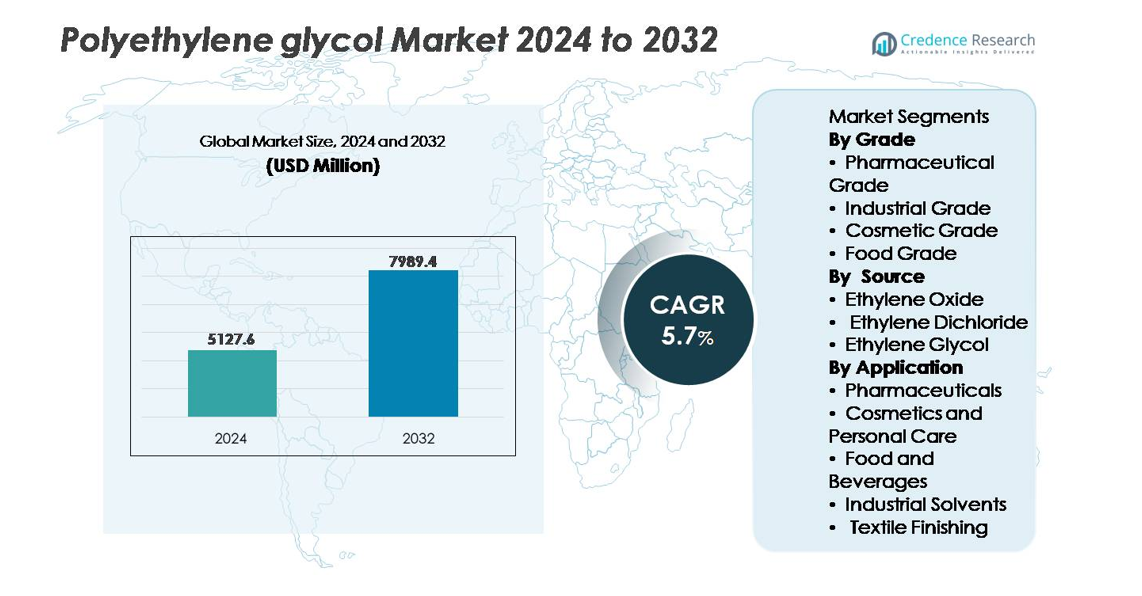

Det globale polyethylenglycolmarked blev vurderet til USD 5.127,6 millioner i 2024 og forventes at nå USD 7.989,4 millioner i 2032, hvilket afspejler en CAGR på 5,7% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyethylenglycolmarkedets størrelse 2024 |

USD 5.127,6 millioner |

| Polyethylenglycolmarked, CAGR |

5,7% |

| Polyethylenglycolmarkedets størrelse 2032 |

USD 7.989,4 millioner |

Polyethylenglycolmarkedet domineres af en blanding af globale kemikalieproducenter og regionale specialproducenter, herunder Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem og Jiangsu Haian Petrochemical Plant. Asien og Stillehavsområdet står som det førende produktions- og forbrugscenter med ca. 48% af den globale markedsandel, støttet af store farmaceutiske, kosmetiske og industrielle produktionsbaser. Nordamerika og Europa følger efter og tegner sig samlet for omkring 44%, drevet af efterspørgsel efter højrenheds-PEG-kvaliteter, der anvendes i biologiske lægemidler, lægemiddelleveringssystemer og avancerede personlig plejeformuleringer. Det konkurrenceprægede landskab lægger i stigende grad vægt på renhedsniveauer, tilpasning af molekylvægt og bæredygtig produktionsinnovation.

Markedsindsigt

- Det globale polyethylenglycolmarked blev vurderet til USD 5.127,6 millioner i 2024 og forventes at nå USD 7.989,4 millioner i 2032, hvilket afspejler en CAGR på 5,7%.

- Markedsvæksten drives primært af udvidelse af farmaceutiske formuleringer, stigende PEG-anvendelse i biologiske lægemidler og topiske applikationer samt stigende efterspørgsel på tværs af kosmetik, personlig pleje og industriel forarbejdning.

- Nøgletrends inkluderer tilpasning af molekylvægt-PEG til lægemiddellevering, stigende investeringer i PEGyleringsteknologier og voksende interesse for bio-baseret PEG for at støtte bæredygtig produktion.

- Markedet forbliver moderat konsolideret med store aktører, der konkurrerer på renhedsgrader, overensstemmende produktion og applikationsspecifik formulering; strategiske udvidelser og langsigtede leveringskontrakter former det konkurrenceprægede miljø.

- Regionalt fører Asien og Stillehavsområdet med omkring 48% andel, efterfulgt af Nordamerika og Europa, der tilsammen holder omkring 44%, mens farmaceutisk kvalitet PEG tegner sig for den dominerende segmentandel, støttet af reguleret hjælpestofefterspørgsel og biologisk orienterede applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kvalitet

Farmaceutisk kvalitet polyethylenglycol har den dominerende markedsandel, drevet af dens omfattende brug som bindemiddel, blødgører og opløsningsmiddel i orale, oftalmiske og injicerbare formuleringer. Dens regulatoriske accept på tværs af USP, EP og JP standarder understøtter accelereret adoption i generika og biologisk fremstilling. Industriel kvalitet følger i efterspørgsel efter smøremidler, kølemidler og kemiske mellemprodukter, mens kosmetisk kvalitet fortsætter med at ekspandere i hudplejeprodukter på grund af dens ikke-irriterende profil. Fødevarekvalitet PEG opretholder en nicheposition, primært i fødevareforarbejdningshjælpemidler og emballagetilsætningsstoffer, begrænset af strenge overholdelseskrav.

- For eksempel leverer Clariant Polyglykol 8000 P, en PEG med en gennemsnitlig molekylvægt på 8.000 g/mol, der opfylder IPEC-GMP standarder til brug i farmaceutiske hjælpestoffer og lægemiddelbehandling.

Efter Kilde

Ethylenoxid forbliver den førende kilde til produktion af polyethylenglycol, der kommanderer den største andel på grund af dens effektivitet, høje renhedsudbytte og skalerbarhed for farmaceutisk og kosmetisk kvalitet PEG. Dens kontrollerede polymerisationsproces sikrer konsistente molekylvægte, der er essentielle for lægemiddellevering og hjælpestoffunktionalitet. Ethylenglycol bidrager betydeligt som en omkostningseffektiv rute til industrielle anvendelser, men er mindre foretrukket til regulerede anvendelser. Ethylendichlorid repræsenterer den mindste andel på grund af miljømæssige bekymringer og strengere emissionsstandarder, som fortsat begrænser dens anvendelse i moderne PEG-værdikæder.

- For eksempel giver INEOS’ opkøb af LyondellBasells Bayport-anlæg adgang til en 420.000 tons pr. år ethylenoxid-enhed og en 375.000 tons pr. år ethylenglycol-enhed, hvilket direkte styrker dens PEG-råstofrygrad.

Efter Anvendelse

Farmaceutika repræsenterer det dominerende anvendelsessegment, der anvender polyethylenglycol i afføringsmidler, salver, bløde gelbelægninger og kontrollerede frigivelsessystemer, drevet af stigende behandlinger af kroniske sygdomme og ekspanderende biofarmaceutiske pipelines. Kosmetik og personlig pleje følger, da PEG understøtter emulgering, fugtighedsbevaring og teksturforbedring i cremer, shampoo og solplejeformuleringer. I fødevarer og drikkevarer anvendes PEG i forarbejdningshjælpemidler og skumdæmpende midler, mens industrielle opløsningsmidler stoler på PEG’s smøreevne og kemiske stabilitet. Tekstilbehandling kræver PEG for fiberlubricering og antistatiske egenskaber, der understøtter effektivitet i spinde- og væveoperationer.

Vigtige Vækstdrivere

Ekspanderende Farmaceutiske og Biofarmaceutiske Formuleringer

Polyethylenglycol (PEG) drager betydeligt fordel af stigningen i farmaceutiske formuleringer, herunder orale doseringer, injicerbare, topiske anvendelser og kontrollerede frigivelsesplatforme. Dens opløselighedsforbedring, bindingskapacitet og toleranceprofil positionerer PEG som et foretrukket hjælpestof på tværs af generika og specialterapier. Stigningen i biologiske lægemidler og biosimilars driver yderligere efterspørgsel, især for PEGyleringsteknikker, der forlænger halveringstiden og forbedrer biotilgængeligheden af terapeutiske proteiner. PEGylerede lægemidler fortsætter med at opnå godkendelser globalt, hvilket styrker kommerciel synlighed. Øget befolkningslevetid, kronisk sygdomsforekomst og sundhedsudgifter understøtter samlet set den fortsatte integration af PEG i avanceret lægemiddellevering, formuleringstabilisering og udvidelse af biologiske pipelines.

- For eksempel har Nektar Therapeutics’ proprietære PEGyleringsplatform gjort det muligt for PEG-modificerede proteiner med molekylvægte over 20.000 g/mol at forlænge cirkulationstiden for biologiske lægemidler i onkologi og immunologi applikationer.

Voksende Penetration i Kosmetik, Personlig Pleje og Dermatologiske Løsninger

Øgede forbrugerudgifter på hudpleje, dermo-kosmetik og premium formuleringer driver adoptionen af PEG som en emulgator, fugtighedscreme og teksturmodifikator. Dens evne til at forbedre produktfølelsen, stabilisere olie-vand faser og understøtte ikke-fedtede formuleringer gør det muligt for PEG at tilpasse sig den udviklende efterspørgsel efter lette, multifunktionelle produkter. PEG-baserede forbindelser spiller en vigtig rolle i solcremer, balsam, rensemidler og anti-aging cremer. Den voksende indflydelse af ren skønhed og ingrediensgennemsigtighed opmuntrer producenter til at reformulere ved hjælp af anerkendte og reguleringskompatible tilsætningsstoffer. Med digital detailhandel, der omformer produktcyklusser og tilpasningstrends, forbliver PEG relevant på tværs af skalerbar produktion og specialiserede kosmetiske produktlinjer.

- For eksempel bruger Polyethylene glycol 6000 (PEG 6000) en polyethylenglycol med en molekylvægt på 6.000 g/mol til at forbedre viskositetsstabilitet og konditionering i hårplejeformuleringer fra forskellige leverandører. Croda International sælger et lignende produkt til husholdnings- og industrielle anvendelser kaldet Renex™ PEG 6000.

Industrielle Applikationer, der Understøtter Proceseffektivitet og Specialiseret Produktion

Polyethylenglycol leverer ydeevnefordele i industrielle værdikæder, herunder smøreevne, termisk stabilitet, fugtighed og opløsning. Disse egenskaber gør PEG integreret i metalbearbejdningsvæsker, blødgørere, blæk, harpikser, tekstilsmøremidler og kemiske proceshjælpemidler. Efterspørgslen accelererer med automatisering i produktionen, vækst i elektronikmontage og industrielt udstyr, der kræver præcis termisk og mekanisk stabilitet. PEG’s kompatibilitet med vandbaserede systemer understøtter også overgangen fra opløsningsmiddel-tunge formuleringer. Dens funktionelle alsidighed på tværs af temperaturmodstand, viskositetsmodifikation og antistatisk ydeevne forstærker dens adoption i bilbelægninger, klæbemidler og tekstilafslutning, i tråd med produktivitetsforbedringer og kvalitetsstandardisering på tværs af globale industrielle sektorer.

Vigtige Tendenser & Muligheder

Fremskridt inden for PEGylering og Biologisk Lægemiddelleveringsteknologier

PEGylering skaber muligheder inden for specialiseret lægemiddellevering ved at forbedre molekylær stabilitet og reducere immunogenicitet af biologiske lægemidler og peptider. Farmaceutiske innovatører udforsker tilpassede PEG-kædelængder og arkitekturer for at finjustere farmakokinetik, hvilket muliggør længere doseringsintervaller og forbedret patientoverholdelse. Denne tendens udvides til næste generations terapier, herunder RNA-baserede lægemidler, antistoffragmenter og gentransportvektorer. Da biologiske lægemidler kræver forbedret holdbarhed og kontrolleret dispersion, forbliver PEG positioneret som et kritisk muliggørende materiale. Øget specifik vejledning fra regulerende myndigheder for modificerede hjælpestoffer fremmer yderligere investering i PEG-baseret lægemiddelleveringsinnovation.

- For eksempel har Nektar Therapeutics udviklet PEG-polymerer med molekylvægte på op til 40.000 g/mol til konjugation med peptid- og proteinterapeutika for at forlænge den systemiske cirkulationstid.

Bæredygtig Fremstilling og Udvikling af Bio-baseret PEG

Bæredygtighedsorienteret kemisk produktion åbner nye veje for bio-baseret PEG afledt af vedvarende råmaterialer. Med globale direktiver om kulstofreduktion og gennemsigtighed i livscyklussen udforsker producenter integration af grønne råstoffer, energieffektive polymeriseringsmetoder og lav-VOC-applikationer. Bio-baseret PEG tilbyder muligheder inden for personlig pleje, farmaceutiske produkter og fødevareforarbejdning, hvor produktmærkning og miljøpræstationer påvirker købsbeslutninger. Teknologiske fremskridt inden for fermentering og katalytisk omdannelse kan forbedre omkostningskonkurrenceevnen og øge den kommercielle levedygtighed. Skiftet mod cirkulære polymerer, optimering af emballage og genanvendelighed ved slutningen af livscyklussen fortsætter med at positionere bio-afledt PEG som en strategisk vækstmulighed i det bredere kemiske bæredygtighedslandskab.

- For eksempel producerer India Glycols Limited bio-ethylenoxid og bio-ethylenglycol afledt af melasse-baseret ethanol, hvilket muliggør PEG-produktion gennem vedvarende råstofveje og understøtter downstream PEG-varianter bygget på plantebaserede glycol-inputs.

Vigtige Udfordringer

Regulatoriske og Overholdelsesbegrænsninger på Tværs af Slutbrugsindustrier

Polyethylenglycol interagerer med strenge regulatoriske rammer, der styrer farmaceutiske produkter, fødevaretilsætningsstoffer og kosmetiske ingredienser. Variationer i regionale overholdelsesstandarder, hjælpestofcertificering, tilladte koncentrationsniveauer og dokumentationskrav pålægger høje valideringsomkostninger. Producenter, der opererer på flere markeder, står over for komplekse godkendelser, stabilitetstestforpligtelser og udviklende ingrediensmærkningsstandarder. Regulatorisk kontrol intensiveres for hjælpestoffer, der anvendes i biologiske og pædiatriske formuleringer, hvilket øger forventningerne til analytisk testning. Disse dynamikker skaber markedsadgangsbarrierer, forsinker kommercialiseringstidslinjer og øger driftsomkostningerne, især for små og mellemstore producenter.

Volatilitet i Råstofpriser og Forsyningskædeafhængighed af Petrokemiske Input

PEG-produktion afhænger stærkt af petrokemiske derivater som ethylenoxid og ethylenglycol, hvilket udsætter producenter for udsving i råoliepriser, forsyningsforstyrrelser og geopolitiske risici. Ustabilitet i råstoftilgængelighed påvirker produktionsøkonomien og marginforudsigeligheden. Transportomkostninger, raffinaderivedligeholdelsescyklusser og importafhængighed i nye markeder forværrer yderligere volatiliteten. Disse udfordringer påvirker PEG’s omkostningskonkurrenceevne i forhold til alternative polymerer og tilsætningsstoffer. Uforudsigelige priser påvirker også langsigtede kontrakter med farmaceutiske og industrielle købere, hvilket skaber planlægningskompleksitet og hindrer kapitalinvesteringer til kapacitetsudvidelse.

Regional Analyse

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder PEG-markedet og står for cirka 47%-48% af den globale indtægtsandel i 2024. Hurtig industrialisering, voksende farmaceutisk produktion og stigende efterspørgsel efter personlig pleje og kosmetiske produkter driver denne dominans. Udvidende middelklassepopulationer i nøglelande som Kina og Indien øger forbruget af sundheds- og hudplejeprodukter, der bruger PEG. Derudover forbedrer væksten inden for byggeri, tekstiler og industriel fremstilling efterspørgslen efter PEG i smøremidler, opløsningsmidler og proceshjælpemidler, hvilket gør Asien og Stillehavsområdet til den hurtigst voksende region for PEG globalt.

Nordamerika

Nordamerika har en betydelig andel, anslået til omkring 26%-28% i de seneste år. Regionens modne farmaceutiske sektor, strenge reguleringsstandarder og høj efterspørgsel efter højren PEG i medicinske formuleringer understøtter stærk adoption. Efterspørgsel fra personlige pleje, kosmetik og industrielle segmenter som specialopløsningsmidler og belægninger styrker yderligere forbruget. Teknologisk innovation og overholdelse af reguleringer driver producenter til at stole på PEG til lægemiddelleveringssystemer, topiske anvendelser og industrielle processer.

Europa

Europa tegner sig for cirka 18%-20% af den globale PEG-markedsandel fra 2024. Efterspørgslen drives af reguleringsfokus på kvalitet, biokompatibilitet og i stigende grad bæredygtighed, hvilket fremmer adoption af højren og miljøbevidste PEG-varianter. Voksende efterspørgsel i personlig pleje, kosmetik og farmaceutiske produkter under CE/REACH-reguleringer opretholder et stabilt markedskonsum. Derudover skaber interesse for “grøn kemi” og bio-baserede PEG-løsninger, især til kosmetik og sundhedspleje, muligheder for markedsudvidelse i regionen.

Latinamerika (LAMEA)

Latinamerika (sammen med Mellemøsten & Afrika) bidrager med en mindre del af det globale PEG-marked, omkring 8%-9% i 2024. Væksten i denne region er beskeden på grund af lavere industriel og farmaceutisk infrastruktur sammenlignet med modne markeder. Dog eksisterer der efterspørgsel i industrier som fødevareforarbejdning, basiskosmetik og lette industrielle anvendelser, hvor PEG anvendes i opløsningsmidler, forarbejdningshjælpemidler og personlige plejeprodukter. Efterhånden som økonomisk udvikling og industrialisering gradvist forbedres, viser regionen potentiale for trinvis vækst i PEG-forbrug.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen, selvom den er mindre i skala, udgør en del af den brede “LAMEA”-kategori nævnt ovenfor og bidrager sammen med Latinamerika til den omtrentlige 8-9% markedsandel. Efterspørgslen i denne region opstår fra industrielle og kemiske forarbejdningsbehov, basale personlige plejeprodukter og nye farmaceutiske sektorer. Dog forbliver adoptionsniveauerne begrænset af lavere forbrug pr. indbygger, varierende reguleringsrammer og begrænset efterspørgsel efter højren PEG. Efterhånden som investeringer i infrastruktur og sundhedspleje øges, kan denne region opleve gradvis optagelse, omend i et langsommere tempo sammenlignet med Asien og Stillehavet eller Nordamerika.

Markedssegmenteringer:

Efter Kvalitet

· Farmaceutisk Kvalitet

- Industriel Kvalitet

- Kosmetisk Kvalitet

- Fødevarekvalitet

Efter Kilde

- Ethylenoxid

- Ethylendichlorid

- Ethylenglycol

Efter Anvendelse

- Farmaceutiske Produkter

- Kosmetik og Personlig Pleje

- Fødevarer og Drikkevarer

- Industrielle Opløsningsmidler

- Tekstilfinish

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for polyethylenglycol (PEG) markedet er kendetegnet ved tilstedeværelsen af etablerede kemiske producenter, specialiserede polymerproducenter og integrerede petrokemiske virksomheder, der konkurrerer på produktets renhed, tilpasningsevne og global distributionsstyrke. Ledende deltagere fokuserer på produktion af farmaceutisk kvalitet og højrenhed PEG for at imødekomme den stigende efterspørgsel fra biologiske produkter, topiske formuleringer og kontrollerede frigivelsessystemer, samtidig med at de også målretter specialanvendelser inden for kosmetik, industrielle opløsningsmidler og tekstilfinish. Strategiske initiativer inkluderer kapacitetsudvidelse, optimering af råmaterialer, forskning i bio-baseret PEG og langsigtede forsyningspartnerskaber med farmaceutiske og personlige plejemærker. Konkurrencemæssig differentiering afhænger i stigende grad af teknisk ekspertise, overholdelse af multiregionale reguleringsstandarder og evnen til at levere konsistente molekylvægt PEG-varianter. Bæredygtighedsorienteret innovation fremstår som en vigtig konkurrenceparameter, hvor virksomheder udforsker grøn sourcing, reducerede emissioner og genanvendelige formuleringer for at tilpasse sig udviklende kundeforventninger og miljøpolitikker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 introducerede BASF et nyt reaktivt polyethylenglycolprodukt Pluriol® A 2400 I til brug i byggeindustriens superplastificeringsmidler i Europa, hvilket udvider deres PEG-relaterede portefølje.

- I oktober 2024 præsenterede Clariant en porteføljeudvidelse af højtydende hjælpestoffer til farmaceutiske produkter på en stor branchemesse, med eksplicit målretning mod anvendelser som injicerbare og andre følsomme formuleringer, hvilket signalerer deres engagement i PEG og hjælpestofkvalitets polymerforsyning.

- I maj 2024 fuldførte INEOS opkøbet af ethylenoxider og derivater fra LyondellBasell, inklusive den tilhørende upstream råstofkapacitet, hvilket forbedrer INEOS’s adgang til ethylenoxid/ethylen glycol råstoffer, der er kritiske for PEG-produktion.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Grad, Kilde, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter højrenhed PEG vil stige, efterhånden som biologiske lægemidler, biosimilars og injicerbare terapier får bredere klinisk anvendelse.

- PEGyleringsteknologier vil fortsætte med at udvikle sig for at forbedre terapeutisk stabilitet og kontrolleret lægemiddelfrigivelse.

- Producenter af kosmetik og personlig pleje vil integrere PEG i multifunktionelle, præstationscentrerede formuleringer.

- Bio-baserede og bæredygtigt fremskaffede PEG-alternativer vil vinde frem, efterhånden som miljøstandarder strammes.

- Industriel automation vil øge forbruget af PEG-baserede smøremidler, opløsningsmidler og proceshjælpemidler.

- Tilpassede molekylvægt PEG-kvaliteter vil udvide præcisionsanvendelser inden for farmaceutiske og specialkemikalier.

- Regulatorisk tilpasning på tværs af regioner vil forme konkurrencepositionering og certificeringskrav.

- Strategiske partnerskaber mellem kemiske leverandører og farmaceutiske virksomheder vil accelerere formuleringens innovation.

- Vækstmarkeder vil bidrage til inkrementel vækst drevet af sundhedsudvidelse og industrialisering.

- Digital handel og hurtige produktudviklingscyklusser vil drive PEG-efterspørgsel i personlige pleje forbrugerbrands.