KAPITEL NR. 1 : MARKEDETS GENESIS

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Kant – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSENS PERSPEKTIV

2.1 Industriens Puls – Markedsoverblik

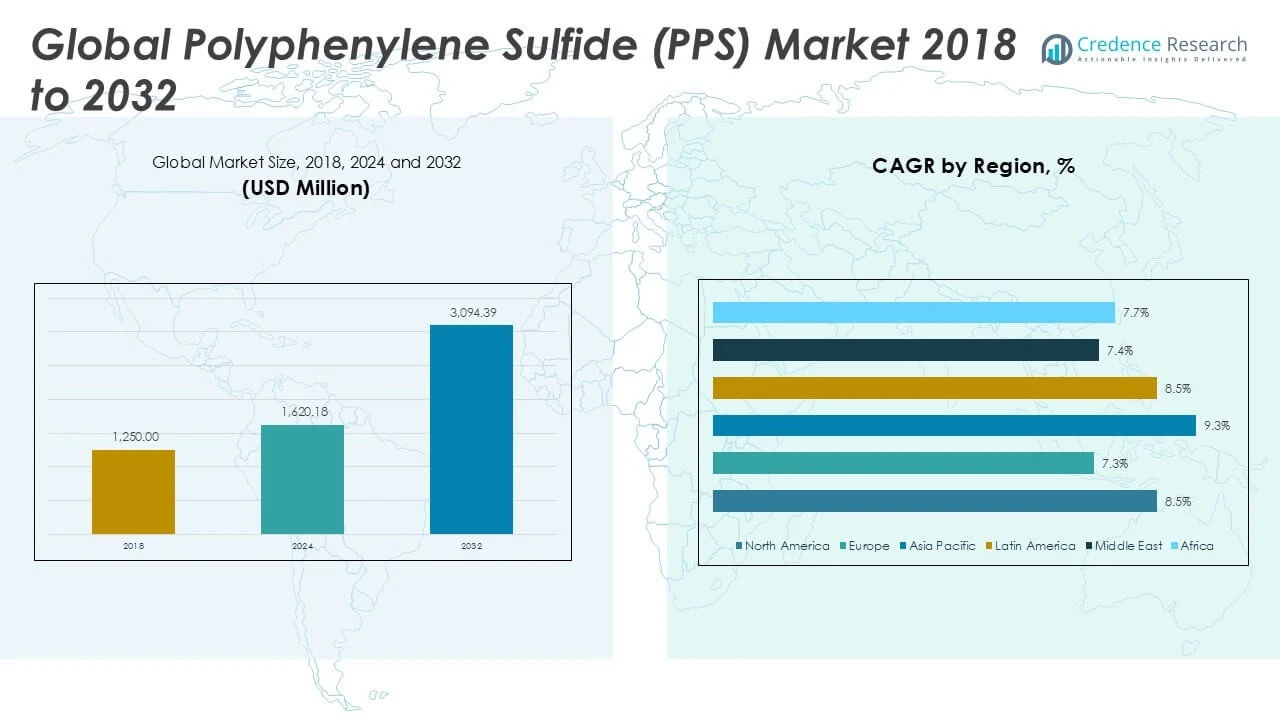

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : POLYPHENYLENSULFID (PPS) MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoverblik

3.2 Ekspansionskatalysatorer – Vigtige Markedsdrivere

3.2.1 Momentum Boostere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Reguleringsstrømme – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationære Pres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGERS EPICENTER

4.1 Regionale Guldminer – Højvækst Geografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Applikationssøde Pletter – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURS & FORMUEKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

5.3 Segmenteret Formuestrøm – Type & Applikationsindtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1.Importanalyse efter Region

6.1.1. Globalt Polyphenylensulfid (PPS) Markedsimportvolumen Efter Region

6.2.Eksportanalyse efter Region

6.2.1. Globalt Polyphenylensulfid (PPS) Markedseksportvolumen Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1.Firma Markedsandel Analyse

7.1.1. Globalt Polyphenylensulfid (PPS) Marked: Firma Markedsandel

7.1. Globalt Polyphenylensulfid (PPS) Firma Volumen Markedsandel

7.2. Globalt Polyphenylensulfid (PPS) Firma Indtægts Markedsandel

7.3.Strategiske Udviklinger

7.3.1.Opkøb & Fusioner

7.3.2. Lancering af Nye Produkter

7.3.3. Regional Udvidelse

7.4. Konkurrencedashboard

7.5. Firma Vurderingsmetrikker, 2024

KAPITEL NR. 8 : POLYPHENYLENSULFID (PPS) MARKED – EFTER TYPE SEGMENTANALYSE

8.1.Polyphenylensulfid (PPS) Markedsoverblik efter Type Segment

8.1.1. Polyphenylensulfid (PPS) Markedsvolumenandel Efter Type

8.1.2. Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Type

8.2. Lineær PPS

8.3. Hærdet PPS

8.4. Forgrenet PPS

KAPITEL NR. 9 : POLYPHENYLENSULFID (PPS) MARKED – EFTER APPLIKATION SEGMENTANALYSE

9.1.Polyphenylensulfid (PPS) Markedsoverblik efter Applikation Segment

9.1.1. Polyphenylensulfid (PPS) Markedsvolumenandel Efter Applikation

9.1.2. Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Applikation

9.2. Automobil

9.3. Elektrisk & Elektronik

9.4. Industriel

9.5. Belægninger

9.6. Andre

KAPITEL NR. 10 : POLYPHENYLENSULFID (PPS) MARKED – EFTER FORM SEGMENTANALYSE

10.1.Polyphenylensulfid (PPS) Markedsoverblik efter Form Segment

10.1.1. Polyphenylensulfid (PPS) Markedsvolumenandel Efter Form

10.1.2. Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Form

10.2. Granulat

10.3. Pulver

10.4. Plader

KAPITEL NR. 11 : POLYPHENYLENSULFID (PPS) MARKED – REGIONAL ANALYSE

11.1.Polyphenylensulfid (PPS) Markedsoverblik efter Region Segment

11.1.1. Globalt Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

11.1.2. Globalt Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

11.1.3.Regioner

11.1.4.Globalt Polyphenylensulfid (PPS) Markedsvolumen Efter Region

11.1.5.Globalt Polyphenylensulfid (PPS) Markedsindtægter Efter Region

11.1.6.Type

11.1.7.Globalt Polyphenylensulfid (PPS) Markedsvolumen Efter Type

11.1.8.Globalt Polyphenylensulfid (PPS) Markedsindtægter Efter Type

11.1.9.Applikation

11.1.10. Globalt Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

11.1.11. Globalt Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

11.1.12. Form

11.1.13. Globalt Polyphenylensulfid (PPS) Markedsvolumen Efter Form

11.1.14. Globalt Polyphenylensulfid (PPS) Markedsindtægter Efter Form

KAPITEL NR. 12 : NORDAMERIKA POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

12.1.Nordamerika Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

12.1.1.Nordamerika Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

12.1.2. Nordamerika Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

12.2.Nordamerika

12.2.1.Nordamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Land

12.2.2.Nordamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Land

12.2.3.Type

12.2.4.Nordamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Type

12.2.5.Nordamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Type

12.2.6.Applikation

12.2.7.Nordamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

12.2.8. Nordamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

12.2.9. Form

12.2.10.Nordamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Form

12.2.11. Nordamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Form

12.3.U.S.

12.4.Canada

12.5.Mexico

KAPITEL NR. 13 : EUROPA POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

13.1. Europa Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

13.1.1. Europa Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

13.1.2. Europa Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

13.2.Europa

13.2.1.Europa Polyphenylensulfid (PPS) Markedsvolumen Efter Land

13.2.2.Europa Polyphenylensulfid (PPS) Markedsindtægter Efter Land

13.2.3.Type

13.2.4.Europa Polyphenylensulfid (PPS) Markedsvolumen Efter Type

13.2.5.Europa Polyphenylensulfid (PPS) Markedsindtægter Efter Type

13.2.6.Applikation

13.2.7. Europa Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

13.2.8. Europa Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

13.2.9. Form

13.2.10. Europa Polyphenylensulfid (PPS) Markedsvolumen Efter Form

13.2.11. Europa Polyphenylensulfid (PPS) Markedsindtægter Efter Form

13.3.UK

13.4.Frankrig

13.5.Tyskland

13.6.Italien

13.7.Spanien

13.8.Rusland

13.9. Resten af Europa

KAPITEL NR. 14 : ASIEN-PACIFIC POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

14.1.Asien-Pacific Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

14.1.1.Asien-Pacific Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

14.1.2.Asien-Pacific Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

14.2.Asien-Pacific

14.2.1. Asien-Pacific Polyphenylensulfid (PPS) Markedsvolumen Efter Land

14.2.2.Asien-Pacific Polyphenylensulfid (PPS) Markedsindtægter Efter Land

14.2.3.Type

14.2.4.Asien-Pacific Polyphenylensulfid (PPS) Markedsvolumen Efter Type

14.2.5.Asien-Pacific Polyphenylensulfid (PPS) Markedsindtægter Efter Type

14.2.6.Applikation

14.2.7.Asien-Pacific Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

14.2.8.Asien-Pacific Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

14.2.9. Form

14.2.10.Asien-Pacific Polyphenylensulfid (PPS) Markedsvolumen Efter Form

14.2.11.Asien-Pacific Polyphenylensulfid (PPS) Markedsindtægter Efter Form

14.3.Kina

14.4.Japan

14.5.Sydkorea

14.6.Indien

14.7.Australien

14.8.Sydøstasien

14.9. Resten af Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKA POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

15.1.Latinamerika Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

15.1.1.Latinamerika Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

15.1.2.Latinamerika Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

15.2. Latinamerika

15.2.1. Latinamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Land

15.2.2.Latinamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Land

15.2.3.Type

15.2.4. Latinamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Type

15.2.5. Latinamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Type

15.2.6.Applikation

15.2.7.Latinamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

15.2.8.Latinamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

15.2.9. Form

15.2.10.Latinamerika Polyphenylensulfid (PPS) Markedsvolumen Efter Form

15.2.11.Latinamerika Polyphenylensulfid (PPS) Markedsindtægter Efter Form

15.3.Brasilien

15.4.Argentina

15.5.Resten af Latinamerika

KAPITEL NR. 16 : MIDDLE EAST POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

16.1.Middle East Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

16.1.1.Middle East Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

16.1.2. Middle East Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

16.2.Middle East

16.2.1. Middle East Polyphenylensulfid (PPS) Markedsvolumen Efter Land

16.2.2.Middle East Polyphenylensulfid (PPS) Markedsindtægter Efter Land

16.2.3.Type

16.2.4.Middle East Polyphenylensulfid (PPS) Markedsvolumen Efter Type

16.2.5.Middle East Polyphenylensulfid (PPS) Markedsindtægter Efter Type

16.2.6.Applikation

16.2.7.Middle East Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

16.2.8.Middle East Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

16.2.9. Form

16.2.10.Middle East Polyphenylensulfid (PPS) Markedsvolumen Efter Form

16.2.11. Middle East Polyphenylensulfid (PPS) Markedsindtægter Efter Slutbruger

16.3.GCC Lande

16.4. Israel

16.5. Tyrkiet

16.6.Resten af Middle East

KAPITEL NR. 17 : AFRIKA POLYPHENYLENSULFID (PPS) MARKED – LANDEANALYSE

17.1. Afrika Polyphenylensulfid (PPS) Markedsoverblik efter Land Segment

17.1.1.Afrika Polyphenylensulfid (PPS) Markedsvolumenandel Efter Region

17.1.2. Afrika Polyphenylensulfid (PPS) Markedsindtægtsandel Efter Region

17.2. Afrika

17.2.1.Afrika Polyphenylensulfid (PPS) Markedsvolumen Efter Land

17.2.2.Afrika Polyphenylensulfid (PPS) Markedsindtægter Efter Land

17.2.3.Type

17.2.4.Afrika Polyphenylensulfid (PPS) Markedsvolumen Efter Type

17.2.5.Afrika Polyphenylensulfid (PPS) Markedsindtægter Efter Type

17.2.6.Applikation

17.2.7. Afrika Polyphenylensulfid (PPS) Markedsvolumen Efter Applikation

17.2.8. Afrika Polyphenylensulfid (PPS) Markedsindtægter Efter Applikation

17.2.9. Form

17.2.10. Afrika Polyphenylensulfid (PPS) Markedsvolumen Efter Form

17.2.11. Afrika Polyphenylensulfid (PPS) Markedsindtægter Efter Form

17.3. Sydafrika

17.4.Egypten

17.5.Resten af Afrika

KAPITEL NR. 18 : FIRMAPROFILER

18.1. DIC CORPORATION

18.1.1.Firmaoversigt

18.1.2.Produktportefølje

18.1.3.Finansiel Oversigt

18.1.4.Nylige Udviklinger

18.1.5.Vækststrategi

18.1.6.SWOT Analyse

18.2. Solvay S.A.

18.3. Lion Idemitsu Composites Co., Ltd

18.4. Toray Industries, Inc.

18.5.Tosoh Corporation

18.6.SK chemicals

18.7. Chengdu Letian Plastics Co., Ltd.

18.8.C

Markedsindsigt

Markedsindsigt