Markedsoversigt

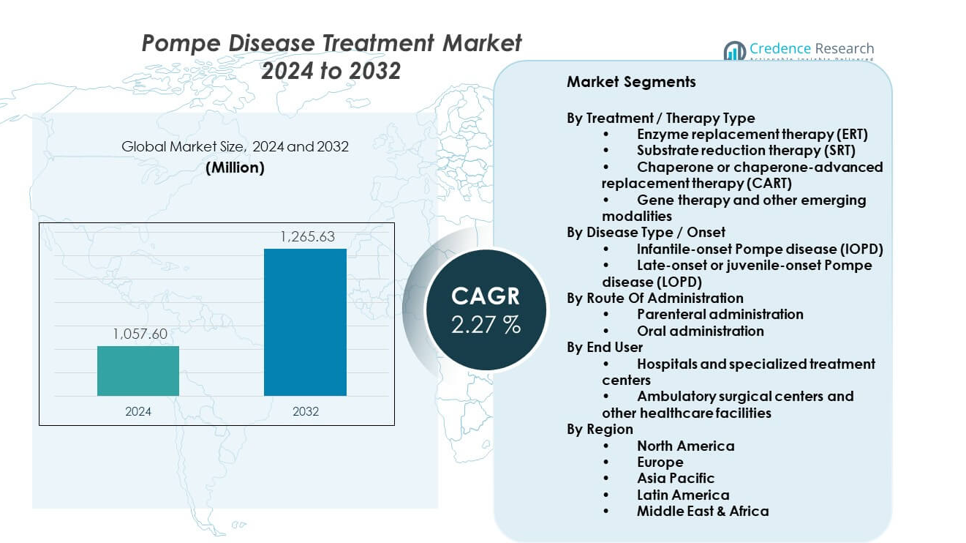

Markedet for behandling af Pompe sygdom forventes at vokse fra 1057,6 millioner USD i 2024 til anslået 1265,63 millioner USD i 2032, med en CAGR på 2,27% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for behandling af Pompe sygdom 2024 |

USD 1057,6 millioner |

| Pompe sygdomsbehandlingsmarked, CAGR |

2,27% |

| Markedstørrelse for behandling af Pompe sygdom 2032 |

USD 1265,63 millioner |

Markedsvækst drives af stigende sygdomsbevidsthed og forbedret diagnostisk nøjagtighed. Udvidede nyfødtscreeningsprogrammer muliggør tidligere påvisning og hurtigere behandlingsstart. Farmaceutiske virksomheder investerer i avancerede enzymformuleringer for at forbedre muskeloptagelsen. Aktive kliniske pipelines understøtter innovation inden for gen- og tillægsterapier. Bedre patientoverlevelse øger efterspørgslen efter langvarig terapi. Støttende refusionsrammer fremmer terapiadoption. Samarbejde mellem forskningscentre og lægemiddeludviklere fremskynder behandlingsfremskridt.

Nordamerika fører markedet på grund af stærke screeningsprogrammer og adgang til avanceret pleje. USA drager fordel af finansiering til sjældne sygdomme og tilgængelighed af specialister. Europa følger med etablerede behandlingsretningslinjer og offentlig sundhedsstøtte. Asien og Stillehavsområdet er i fremmarch med forbedrede diagnostik og politisk fokus på sjældne sygdomme. Japan viser stærk klinisk adoption på grund af tidlige screeningsindsatser. Kina vinder momentum gennem udvidelse af specialcentre. Andre regioner vokser gradvist med oplysningsinitiativer.

Markedsindsigt:

- Markedet var på 1057,6 millioner USD i 2024 og forventes at nå 1265,63 millioner USD i 2032, med en CAGR på 2,27% på grund af kronisk terapiefterspørgsel og begrænsede alternativer.

- Nordamerika fører med omkring 45% andel på grund af tidlig diagnose, stærk refusion og specialiserede centre, mens Europa følger med næsten 30% understøttet af offentlige sundhedssystemer og rammer for sjældne sygdomme.

- Asien og Stillehavsområdet har omkring 18% andel og repræsenterer den hurtigst voksende region, drevet af forbedret diagnostik, politisk fokus på sjældne sygdomme og udvidelse af specialpleje i nøglelande.

- Efter terapi-type står enzym-erstatningsterapi for cirka 70% andel på grund af etableret klinisk brug, mens genterapi og avancerede modaliteter tilsammen repræsenterer omkring 15% med pipeline-drevet vækst.

- Efter sygdomstype bidrager sen-debut Pompe sygdom med næsten 65% andel på grund af større patientantal, mens infantile-debut tilfælde står for omkring 35% på grund af lavere forekomst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Øget sygdomsbevidsthed og forbedret diagnostisk dækning på tværs af sundhedssystemer

Øget bevidsthed om sjældne neuromuskulære lidelser understøtter tidligere identifikation af Pompe-sygdom. Sundhedsudbydere genkender nu symptomer hurtigere på tværs af aldersgrupper. Udvidede nyfødtscreeningsprogrammer opdager tilfælde før alvorlig progression. Tidlig diagnose forbedrer behandlingstidspunkt og resultater. Markedet for behandling af Pompe-sygdom drager fordel af dette skift mod proaktiv pleje. Medicinske uddannelsesinitiativer styrker lægers tillid til sjældne sygdomsdiagnoser. Patientfortalergrupper fremmer også symptombevidsthed. Offentlige sundhedsagenturer støtter screeningsinkluderingspolitikker.

- For eksempel accepterede den amerikanske sundhedsminister det føderale rådgivende udvalgs anbefaling om at tilføje Pompe-sygdom til det anbefalede ensartede screeningspanel (RUSP) i marts 2015. Fra slutningen af 2024/starten af 2025 screener 47 amerikanske stater og District of Columbia nyfødte for tilstanden. Alle undtagen én stat (Alaska) har planer om at implementere screening inden udgangen af 2026, hvilket betyder, at universel screening endnu ikke er fuldt implementeret i hver stat.

Fremskridt inden for enzym-erstatningsterapier med forbedrede kliniske resultater

Kontinuerlig innovation inden for enzym-erstatningsterapi styrker behandlingspålideligheden. Producenter forbedrer enzymstabilitet og vævsmålretning. Forbedrede formuleringer reducerer immunreaktioner ved langvarig brug. Disse fremskridt øger lægers tillid til at ordinere terapi. Markedet for behandling af Pompe-sygdom drager fordel af konsekvent klinisk effektivitet. Behandlingsprotokoller viser nu bedre respiratoriske og motoriske resultater. Hospitaler foretrækker terapier med forudsigelige sikkerhedsprofiler. Denne fremgang opretholder langvarig patientadhærens.

- For eksempel har Sanofis alglucosidase alfa vist vedvarende forbedringer i overlevelse og motoriske resultater ved infantil debut af Pompe-sygdom, med langvarige opfølgningsdata offentliggjort i fagfællebedømte tidsskrifter.

Udvidelse af refusionsstøtte til dyre sjældne sygdomsterapier

Støttende refusionspolitikker driver terapiadgang i udviklede markeder. Regeringer anerkender den livslange byrde ved Pompe-sygdom. Betalere godkender dækning for dyre biologiske behandlinger. Dette reducerer økonomiske barrierer for patienter og familier. Markedet for behandling af Pompe-sygdom reagerer positivt på dækningens klarhed. Forsikringsgodkendelser opmuntrer til behandlingsstart uden forsinkelse. Stabil finansiering forbedrer terapikontinuitet. Sundhedssystemer prioriterer rammer for støtte til sjældne sygdomme.

Styrkelse af klinisk forskning og lægemiddeludviklingspipeline

Løbende klinisk forskning udvider terapeutiske muligheder for Pompe-sygdom. Biopharma-virksomheder investerer i næste generations terapier. Forskningscentre støtter forsøg på tværs af pædiatriske og voksne populationer. Pipeline-dybde øger tilliden til langsigtet innovation. Markedet for behandling af Pompe-sygdom drager fordel af diversificerede behandlingsmetoder. Reguleringsorganer støtter udviklingsveje for sjældne lægemidler. Hurtigere forsøgsdesign forbedrer udviklingstidslinjer. Videnskabeligt samarbejde fremskynder terapeutisk fremgang.

Markedstendenser:

Skift mod næste generations og kombinationsbaserede behandlingsmetoder

Behandlingsstrategier udvikler sig ud over afhængighed af enkeltterapi. Udviklere udforsker kombinationsregimer for at øge effektiviteten. Disse tilgange målretter flere sygdomsmekanismer. Klinikere søger terapier med bredere muskelpåvirkning. Markedet for behandling af Pompe-sygdom afspejler dette terapeutiske skift. Kombination anvendelse understøtter personlig behandlingsplanlægning. Forskningsdata vejleder regimeselektion. Klinisk adoption vokser med evidensmodenhed.

- For eksempel rapporterede Amicus Therapeutics positive resultater fra fase III PROPEL undergruppeforsøg, der viste statistisk signifikant forbedret seks minutters gangdistance med cipaglucosidase alfa plus miglustat sammenlignet med standard enzymterapi hos patienter, der tidligere havde modtaget standardbehandling med alglucosidase alfa.

Øget Fokus På Genterapi Og Sygdomsmodificerende Løsninger

Forskning i genterapi får strategisk fokus inden for sjældne sygdomme. Udviklere sigter mod langvarig enzymproduktion inden i cellerne. Denne tilgang har til formål at reducere livslang afhængighed af infusioner. Kliniske forsøg skrider forsigtigt frem med sikkerhedsovervågning. Pompe Disease Treatment Market følger disse udviklinger nøje. Investorer ser genterapi som en potentiel transformation. Regulerende organer støtter strukturerede forsøgsrammer. Langsigtede resultatdata forbliver et centralt fokus.

- For eksempel rapporterede Astellas Pharmas AT845 genterapiprogram for sent-debuterende Pompe sygdom vedvarende transgenekspression og glykogenreduktion i tidlige kliniske data, der blev offentliggjort på store neuromuskulære konferencer.

Øget Integration Af Tværfaglige Plejemodeller I Behandlingslevering

Plejelevering skifter mod integrerede kliniske ledelsesmodeller. Neurologer, pulmonologer og genetikere koordinerer behandlingsplaner. Dette forbedrer sygdomsovervågning på tværs af organsystemer. Behandlingscentre vedtager strukturerede opfølgningsprotokoller. Pompe Disease Treatment Market tilpasser sig holistiske plejepraksisser. Koordineret pleje forbedrer livskvalitetsmålinger. Hospitaler investerer i specialiserede sjældne sygdomsklinikker. Patientresultater drager fordel af samlet overvågning.

Øget Brug Af Virkelighedsdata Til At Styre Behandlingsbeslutninger

Sundhedsudbydere stoler mere på virkelighedsbehandlingsdata. Patientregistre indfanger langsigtede behandlingsresultater. Disse data informerer dosering og plejeoptimering. Regulatorer accepterer virkelighedsdata i evalueringer. Pompe Disease Treatment Market får indsigt fra post-markedsstudier. Klinikere justerer protokoller baseret på observeret effektivitet. Datagennemsigtighed understøtter informerede beslutninger. Langsigtet sporing forbedrer behandlingssikkerhed.

Markedsudfordringsanalyse:

Høje Behandlingsomkostninger Og Langsigtet Økonomisk Pres På Sundhedssystemer

Pompe sygdomsterapier kræver kompleks biologisk fremstilling og strenge kvalitetskontroller. Disse faktorer holder behandlingspriserne høje over lange perioder. Sundhedsbudgetter står over for pres, når dækningen strækker sig over en patients levetid. Adgangsgab består i omkostningsfølsomme regioner og offentlige systemer. Pompe Disease Treatment Market møder betalers granskning under godtgørelsesvurderinger. Forsinkelser i godkendelse påvirker terapistartstidslinjer. Økonomisk rådgivning forbliver begrænset i mange behandlingscentre. Omkostningsbegrænsningsdiskussioner påvirker indkøbsbeslutninger.

Begrænset Patientgruppe Og Driftsmæssig Kompleksitet I Sjældne Sygdomspleje

Pompe sygdom påvirker en lille og spredt patientpopulation. Dette begrænser rekruttering til kliniske forsøg og mængden af virkelighedsdata. Specialiserede centre håndterer diagnose, infusion og overvågning. Driftskrav øger behovet for personale og infrastruktur. Pompe Disease Treatment Market skal adressere udfordringer med plejekoordination. Rejsebyrder påvirker patientens overholdelse i fjerntliggende områder. Arbejdskraftmangel begrænser serviceudvidelse. Datastandardisering på tværs af centre forbliver ujævn.

Markedsmuligheder:

Udvidelse af nyfødtscreening og tidlige interventionsprogrammer globalt

Sundhedsmyndigheder udvider nyfødtscreeningspaneler verden over. Tidlig påvisning muliggør rettidig behandling før irreversibel skade. Resultater forbedres med hurtig behandlingsstart. Sundhedssystemer investerer i screeningsinfrastruktur og træning. Markedet for Pompe-sygdomsbehandling drager fordel af tidligere patientindtræden. Langsigtede plejeveje bliver mere forudsigelige. Oplysningskampagner understøtter politisk vedtagelse. Udvidelse af screening åbner for vedvarende efterspørgselsvækst.

Udvikling af næste generations terapier og personlige plejeveje

Innovation fremmer terapier med forbedret levering og holdbarhed. Personlig dosering og overvågning vinder klinisk interesse. Digitale værktøjer understøtter overholdelse og resultatsporing. Partnerskaber forbinder biotekfirmaer med specialcentre. Markedet for Pompe-sygdomsbehandling fanger værdi fra differentierede løsninger. Regulatoriske incitamenter understøtter innovation inden for sjældne sygdomme. Plejemodeller udvikler sig mod skræddersyet styring. Disse skift skaber holdbare vækstmuligheder.

Markedssegmenteringsanalyse:

Efter behandling / terapi type

Enzymerstatningsterapi forbliver den primære behandlingsmulighed på grund af etableret klinisk brug og dokumenterede resultater. Substratreduktionsterapi får opmærksomhed for sit orale potentiale og understøttende rolle. Chaperone og chaperone-avancerede erstatningsterapier fokuserer på at forbedre enzymstabilitet og aktivitet. Genterapi og andre nye modaliteter sigter mod langsigtet sygdomsmodifikation og reduceret behandlingsbyrde. Markedet for Pompe-sygdomsbehandling afspejler gradvis diversificering på tværs af terapiklasser. Udviklere forfølger balancerede porteføljer for at imødekomme forskellige patientbehov.

- For eksempel har Amicus Therapeutics offentliggjort farmakokinetiske data, der viser, at miglustat stabiliserer cirkulerende enzymeksponering, når det bruges med enzymterapi. Udviklere balancerer kortsigtede og langsigtede strategier.

Efter sygdomstype / debut

Infantil debut af Pompe-sygdom kræver tidlig og intensiv behandling på grund af hurtig progression. Sen debut af Pompe-sygdom repræsenterer en større behandlet population med kroniske styringsbehov. Behandlingsvarigheden strækker sig over en patients levetid i dette segment. Det driver vedvarende efterspørgsel efter vedligeholdelsesterapier. Sygdommens sværhedsgrad og debuttidspunkt vejleder terapivalg. Klinisk fokus forbliver på at bevare mobilitet og respiratorisk funktion.

- For eksempel dokumenterer internationale Pompe-sygdomsregistre sponsoreret af Sanofi bevaret lungefunktion hos patienter med sen debut, der starter terapi før avanceret respiratorisk tilbagegang. Klinisk fokus forbliver på at opretholde mobilitet og åndedrætskapacitet.

Efter administrationsvej

Parenteral administration dominerer på grund af intravenøs levering af enzymterapier. Hospitaler håndterer infusionsprotokoller og overvågning. Oral administration får interesse for substratreduktion og chaperone-tilgange. Denne vej sigter mod at reducere behandlingsbyrden og forbedre overholdelse. Det forbliver under klinisk udvikling. Valg af administrationsvej påvirker plejeindstilling og omkostningsstruktur.

Efter slutbruger

Hospitaler og specialiserede behandlingscentre tegner sig for den største andel på grund af komplekse plejebehov. Disse centre leverer diagnose, infusion og langsigtet overvågning. Ambulante kirurgiske centre og andre faciliteter understøtter opfølgning og understøttende tjenester. Plejekoordinering forbliver kritisk på tværs af indstillinger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentering:

Efter behandling / terapi type

- Enzymerstatningsterapi (ERT)

- Substratreduktionsterapi (SRT)

- Chaperone eller chaperone-avanceret erstatningsterapi (CART)

- Genterapi og andre nye modaliteter

Efter sygdomstype / debut

- Infantil debut af Pompe sygdom (IOPD)

- Sen debut eller juvenil debut af Pompe sygdom (LOPD)

Efter administrationsvej

- Parenteral administration

- Oral administration

Efter slutbruger

- Hospitaler og specialiserede behandlingscentre

- Ambulatoriske kirurgiske centre og andre sundhedsfaciliteter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika

Nordamerika har den største andel af det globale marked og står for omkring 45% af den samlede omsætning. Regionen drager fordel af tidlig diagnose gennem udvidede nyfødtscreeningsprogrammer. Stærke refusionsrammer understøtter adgang til langvarig terapi. USA driver det meste af efterspørgslen på grund af specialiserede behandlingscentre og aktiv klinisk forskning. Pompe Disease Treatment Market opnår stabilitet fra etableret brug af enzymerstatningsterapi. Høj bevidsthed blandt klinikere understøtter rettidig behandlingsstart. Canada bidrager gennem offentlig sundhedsdækning og sjældne sygdomsprogrammer.

Europa

Europa repræsenterer næsten 30% af den globale markedsandel og opretholder stabil efterspørgsel. Offentlige sundhedssystemer understøtter adgang til behandling af sjældne sygdomme på tværs af store lande. Tyskland, Frankrig, Italien og Storbritannien fører an på grund af strukturerede plejeveje. Regulatorisk støtte til orphan drugs fremmer tilgængeligheden af terapi. Pompe Disease Treatment Market drager fordel af koordinerede henvisningsnetværk i Europa. Behandlingsretningslinjer understøtter ensartet klinisk praksis. Regionalt samarbejde forbedrer patientsporing og langsigtede plejeudfald.

Asien og Stillehavsområdet, Latinamerika og Mellemøsten & Afrika

Asien og Stillehavsområdet står for omkring 18% af markedet og viser den hurtigste ekspansionshastighed. Japan og Kina fører an på grund af forbedrede diagnostik og politisk fokus på sjældne sygdomme. Indien og Sydkorea øger adgangen gennem specialiserede centre. Pompe Disease Treatment Market vinder frem, efterhånden som bevidstheden forbedres på byhospitaler. Latinamerika har omkring 5% andel, ledet af Brasilien og Mexico. Mellemøsten & Afrika bidrager med næsten 2%, understøttet af gradvis udvikling af sundhedsinfrastruktur. Adgangen forbliver ujævn, men fortsætter med at forbedres.

Nøglespilleranalyse:

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

- AVROBIO Inc

- Genethon

- Audentes Therapeutics (Astellas)

- Valerion Therapeutics

- EpiVax Inc

- Actus Therapeutics

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

Konkurrenceanalyse:

Markedet for Pompe sygdomsbehandling viser høj koncentration med et begrænset antal specialiserede aktører. Etablerede virksomheder fører an gennem godkendte enzym-erstatningsterapier og stærk klinisk erfaring. Det favoriserer firmaer med ekspertise i sjældne lægemidler og global reguleringskapacitet. Konkurrencepositionering afhænger af terapiens effektivitet, sikkerhedsprofil og adgang til refusion. Styrken af pipeline spiller en nøglerolle i langsigtet differentiering. Virksomheder investerer i næste generations biologiske og genbaserede løsninger. Strategiske samarbejder understøtter hurtigere udvikling og klinisk rækkevidde. Markedskonkurrencen forbliver fokuseret på innovation frem for prispres.

Seneste udviklinger:

- Maze Therapeutics indgik en eksklusiv verdensomspændende licensaftale med det japanske medicinalfirma Shionogi den 10. maj 2024 for sin undersøgelsesbehandling mod Pompe sygdom, MZE001. Under aftalen indvilligede Shionogi i at betale Maze $150 millioner forud, med yderligere milepælsbetalinger baseret på udvikling, regulering og kommercielle resultater plus graduerede royalties på fremtidige nettosalg. MZE001 er en oral glykogen synthase 1 (GYS1) hæmmer med potentiale til at blive den første orale behandling for Pompe sygdom.

- Amicus Therapeutics modtog FDA-godkendelse den 28. september 2023 for Pombiliti (cipaglucosidase alfa-atga) plus Opfolda (miglustat), hvilket gør det til den første og eneste to-komponent terapi godkendt til voksne med sent indsættende Pompe sygdom (LOPD), der ikke forbedrer sig på deres nuværende enzym-erstatningsterapi (ERT). Efter denne godkendelse sikrede Amicus en strategisk finansieringsaftale på $430 millioner fra Blackstone Life Sciences og Blackstone Credit. Denne aftale blev annonceret den 2. oktober 2023. Aftalen inkluderede et lån på $400 millioner til gældsrefinansiering og en strategisk investering på $30 millioner i selskabets almindelige aktier. Virksomheden lancerede straks behandlingen i USA til en bredt rapporteret listepris på $650,000 per patient årligt (for en patient med medianvægt).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandling og terapitype, sygdomsdebut, administrationsvej, slutbruger og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Fortsat fokus på tidlig diagnose gennem nyfødtscreeningsprogrammer

- Stadig innovation i formuleringer til enzym-erstatningsterapi

- Voksende klinisk interesse for genterapi-tilgange

- Udvidelse af personlige behandlingsstrategier

- Større anvendelse af tværfaglige plejemodeller

- Øget afhængighed af klinisk evidens fra den virkelige verden

- Gradvis forbedring af adgang på nye markeder

- Stærk regulatorisk støtte til udvikling af sjældne lægemidler

- Dybere samarbejde mellem biotekfirmaer og forskningscentre

- Langsigtet fokus på at forbedre patienternes livskvalitet