Markedsoversigt:

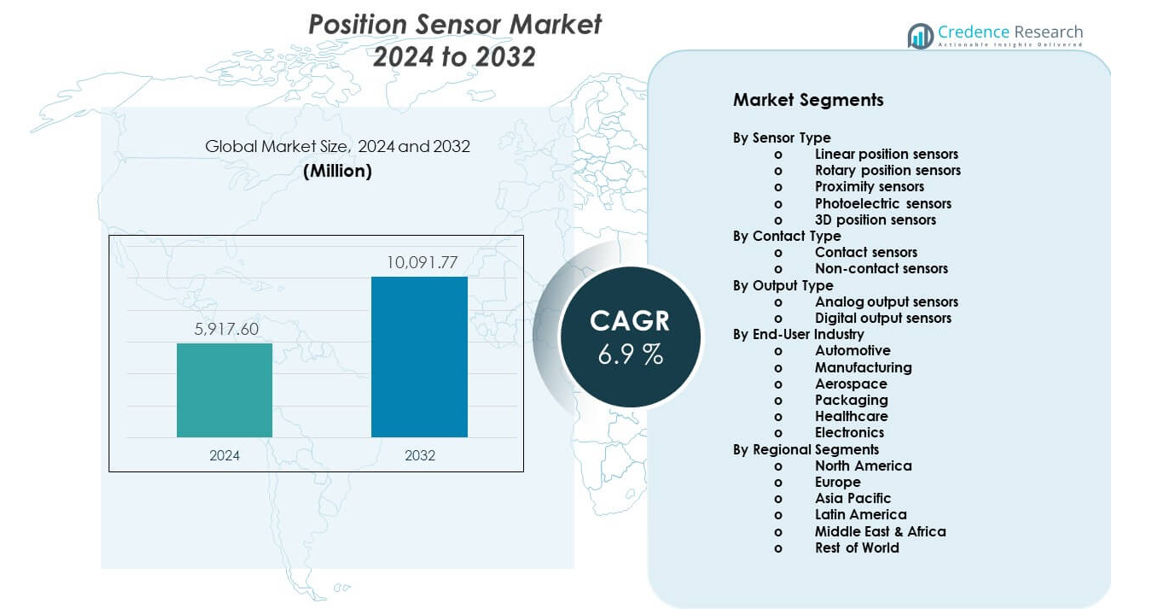

Markedet for positionssensorer forventes at vokse fra USD 5.917,6 millioner i 2024 til anslået USD 10.091,77 millioner i 2032. Markedet forventes at registrere en CAGR på 6,9% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Positionssensor Markedsstørrelse 2024 |

USD 5.917,6 millioner |

| Positionssensor Marked, CAGR |

6,9% |

| Positionssensor Markedsstørrelse 2032 |

USD 10.091,77 millioner |

Markedsvæksten drives af stigende automatisering på tværs af fremstillings- og procesindustrier. Positionssensorer understøtter præcis kontrol i robotteknologi, CNC-maskiner og monteringssystemer. Efterspørgslen i bilindustrien stiger på grund af elektriske køretøjer, førerassistentsystemer og behov for optimering af drivlinjer. Forbrugerelektronik er afhængig af kompakte sensorer til berøring, bevægelse og orienteringsfunktioner. Opgraderinger af industrielt udstyr øger også efterspørgslen efter udskiftning. Fremskridt inden for sensors miniaturisering forbedrer nøjagtighed og holdbarhed. Integration med digitale styresystemer understøtter realtidsmonitorering. Disse faktorer opretholder tilsammen en stærk adoption på tværs af slutbrugssektorer.

Asien og Stillehavsområdet fører markedet for positionssensorer på grund af store produktionsbaser i Kina, Japan og Sydkorea. Stærk elektronikproduktion og fabriksautomatisering understøtter regional dominans. Europa følger, drevet af innovation i bilindustrien og Industry 4.0-adoption i Tyskland og Frankrig. Nordamerika viser stabil vækst fra luftfart, robotteknologi og avanceret fremstilling. Nye markeder i Sydøstasien og Indien udvider sig på grund af industrielle investeringer og infrastrukturudvikling. Lokal produktionsvækst øger sensorintegration på tværs af maskiner og køretøjer.

Markedsindsigt:

- Markedet nåede USD 5.917,6 millioner i 2024 og forventes at nå USD 10.091,77 millioner i 2032, voksende med en 9% CAGR, drevet af automatisering og efterspørgsel efter elektronik.

- Asien og Stillehavsområdet (40%), Europa (28%), og Nordamerika (22%) fører på grund af stærke produktionsbaser, bilproduktion og avanceret automatiseringsadoption.

- Asien og Stillehavsområdet er også den hurtigst voksende region, med næsten 40% andel, understøttet af fabriksudvidelse, elektronikproduktion og stigende produktion af elbiler.

- Efter slutbrugerindustri, står bilindustrien for ~34%, mens fremstilling står for ~27%, hvilket afspejler tung sensorbrug i køretøjssystemer og industriel automatisering.

- Efter sensortype, repræsenterer nærheds- og rotationssensorer tilsammen ~45%, drevet af efterspørgsel efter kontaktfri detektion og motorstyringsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende industriel automatisering og præcisionskontrolkrav

Producenterne tager avanceret automatisering i brug for at forbedre outputkvalitet og konsistens. Positionssensorer muliggør præcis bevægelsessporing i automatiserede systemer. Robotter og CNC-maskiner er afhængige af pålidelig positionsfeedback. Markedet for positionssensorer drager fordel af bredere digitalisering af fabrikker på tværs af industrier. Sensorer understøtter præcis justering, hastighedskontrol og fejlreduktion. Smarte fabrikker kræver stabil sensorpræstation under barske forhold. Efterspørgslen stiger fra bil-, metal- og elektronikproduktionslinjer. Denne driver styrker langsigtet industriel sensoradoption.

- For eksempel rapporterer FANUC en robotgentagelsesnøjagtighed på ±0,02 mm på tværs af flere industrielle robotmodeller, hvilket afhænger af højpræcisionspositionssensorer til lukket kredsløbskontrol.

Udvidet efterspørgsel efter bil-elektronik og køretøjselektrificering

Bil-systemer er afhængige af sensorer for sikkerheds- og præstationskontrol. Elektriske køretøjer kræver præcis motor- og batteriposition feedback. Avancerede førerassistancesystemer er afhængige af præcise sensorinput. Positionssensorer understøtter styring, bremsning og transmissionskontrol. Køretøjsplatforme adopterer flere elektroniske kontrolenheder hvert år. OEM’er fokuserer på pålidelighed og kompakt sensordesign. Emissionsregler presser effektiv drivlinjekontrol. Efterspørgslen fra bilindustrien forbliver en kernevækstdriver.

- For eksempel opererer Infineons TLE5012B magnetiske positionssensor op til 160 °C junction temperatur og understøtter 15-bit vinkelopløsning, hvilket opfylder kravene til elektrisk servostyring.

Vækst i produktionen af forbrugerelektronik og smarte enheder

Smartphones og wearables bruger sensorer til bevægelses- og orienteringsdetektion. Kompakte designtrends øger behovet for sensorintegration. Forbrugerenheder kræver hurtig respons og lavt strømforbrug. Positionssensorer muliggør touch-grænseflader og kamerastabilisering. Høje produktionsvolumener understøtter stabil efterspørgselsvækst. Enhedsproducenter foretrækker holdbare og omkostningseffektive komponenter. Korte produktcyklusser understøtter tilbagevendende sensorudskiftningsbehov. Denne driver understøtter volumenbaseret markedsudvidelse.

Stigende brug i industrielle sikkerheds- og udstyrsovervågningssystemer

Sikkerhedssystemer er afhængige af præcis positionsfeedback til maskinkontrol. Sensorer hjælper med at forhindre overbelastninger og usikre bevægelser. Opgraderinger af industrielt udstyr øger efterspørgslen efter moderne sensorløsninger. Prædiktiv vedligeholdelse er afhængig af præcise bevægelsesdata. Sensorer reducerer nedetid gennem tidlig fejldetektion. Reguleringsmæssige sikkerhedsstandarder opmuntrer sensoradoption. Operatører værdsætter pålidelig præstation under kontinuerlig drift. Sikkerhedsfokuserede applikationer opretholder konsistent efterspørgselsvækst.

Markedstendenser:

Skift mod kontaktløse og ikke-mekaniske sensorteknologier

Producenter foretrækker kontaktløs sensing for længere levetid. Magnetiske og optiske sensorer reducerer slidproblemer. Disse design understøtter høj hastighed og barske miljøer. Brugere foretrækker stabil output over længere cyklusser. Kompakte formfaktorer forbedrer systemintegration. Denne tendens forbedrer pålidelighed på tværs af industrielle anvendelser. Reduceret vedligeholdelse sænker de samlede ejerskabsomkostninger. Adoptionen stiger på tværs af automatiserings- og transportsystemer.

- For eksempel giver ams-OSRAM’s AS5600 magnetiske positionssensor 12-bit opløsning med kontaktløs drift, hvilket muliggør over 360° rotation uden mekanisk nedbrydning.

Øget Integration Med Digital Kontrol Og IoT Platforme

Sensorer forbinder med digitale controllere og overvågningssoftware. Datadrevne systemer har brug for realtids feedback om position. Integration understøtter fjern-diagnostik og systemoptimering. Positionsdata fodrer analyser og kontrolpaneler. Smarte fabrikker værdsætter problemfri kommunikationsprotokoller. Edge computing forbedrer responstid og nøjagtighed. Denne tendens understøtter smartere udstyrskontrol. Digital integration omformer sensor systemdesign.

- For eksempel integrerer Siemens SIMATIC automatiseringssystemer positionssensorer via PROFINET med cyklustider under 1 ms, hvilket muliggør realtidssynkronisering af bevægelser.

Miniaturisering Og Fokus På Højpræcisions Sensor Design

Slutbrugere foretrækker mindre sensorer med højere opløsning. Pladsbegrænsninger driver udviklingen af kompakte komponenter. Præcision forbedrer bevægelseskontrol og systemeffektivitet. Avancerede materialer understøtter stabil måleydelse. Producenter investerer i forfinede kalibreringsmetoder. Mindre sensorer passer til medicinske og forbrugerenheder. Denne tendens udvider anvendelsesområdet. Høj præcision bliver en vigtig købsfaktor.

Vækst I Tilpasning Og Applikationsspecifikke Sensorløsninger

Kunder efterspørger sensorer skræddersyet til specifikke udstyrsbehov. Tilpassede designs forbedrer pasform og præstationspålidelighed. Leverandører tilbyder fleksible output- og husmuligheder. Branchespecifikke krav former produktudviklingen. OEM-partnerskaber understøtter co-udviklede sensorplatforme. Tilpasning forbedrer langsigtet kundeloyalitet. Denne tendens skifter fokus fra standardprodukter. Værdiskabende løsninger får større betydning.

Analyse Af Markedsudfordringer:

Højt Omkostningspres Og Prissensitivitet Blandt Slutbrugere

Købere kræver omkostningskontrol i store volumenudrulninger. Priskonkurrence påvirker leverandørernes marginer. Lavprisalternativer skaber markedspres. Kunder sammenligner ydeevne nøje mod prissætning. Produktionsomkostningskontrol bliver kritisk for leverandører. Komponentindkøb påvirker de endelige sensorpriser. Det udfordrer premium produktpositionering. Omkostningsfølsomhed forbliver en vigtig markedsbegrænsning.

Teknisk Kompleksitet Og Forventninger Til Præstationspålidelighed

Komplekse applikationer kræver præcis kalibrering og stabilitet. Ydeevnesvigt risikerer systemnedetid. Barske miljøer tester sensorholdbarhed. Temperatur og vibration påvirker målenøjagtighed. Designfejl øger garanti- og supportomkostninger. Ekspertise i integration er ofte påkrævet. Mindre brugere står over for adoptionsbarrierer. Pålidelighedskrav øger udviklingsudfordringer.

Markedsmuligheder:

Udvidelse Af Smart Manufacturing Og Industrielle Digitaliseringsprojekter

Industriel digitalisering skaber efterspørgsel efter avancerede sensorer. Smarte fabrikker kræver kontinuerlig positionsovervågning. Automatiseringsopgraderinger åbner nye installationsmuligheder. Leverandører af Position Sensor Markedet drager fordel af systemopgraderinger. Digitale tvillinger er afhængige af præcise bevægelsesdata. Regeringer støtter investeringer i smarte fabrikker. Denne tendens skaber langsigtet efterspørgselsoversigt. Industrielle opgraderinger tilbyder stabil vækstmulighed.

Stigende Adoption i Nye Økonomier og Nye Anvendelser

Nye markeder investerer i produktion og infrastruktur. Lokal automatiseringsadoption øger sensorbrug. Medicinsk udstyr og vedvarende energisystemer øger efterspørgslen. Robotuddannelse og forskning udvider brugen. Regionale produktionscentre har brug for pålidelige sensorsystemer. Leverandører udvider lokale partnerskaber og distribution. Nye anvendelser diversificerer indtægtsstrømme. Nye regioner understøtter fremtidig markedsudvidelse.

Markedssegmenteringsanalyse:

Efter Sensortype

Lineære positionssensorer understøtter præcis forskydningsmåling i industrimaskiner og automatiseringssystemer. Roterende positionssensorer spiller en nøglerolle i motorstyring, styresystemer og robotteknologi. Nærhedssensorer muliggør pålidelig objektdetektion uden fysisk kontakt, hvilket understøtter sikkerheds- og automatiseringsbehov. Fotoelektriske sensorer tjener højhastighedsdetektionsopgaver i emballage og materialehåndtering. 3D positionssensorer får opmærksomhed i avanceret robotteknologi og visionsbaserede systemer, der kræver dybde og rumlig nøjagtighed.

- For eksempel opnår SICK’s W4 fotoelektriske sensorer skiftefrekvenser op til 1.200 Hz, hvilket understøtter højhastigheds transportbånd og emballagelinjer.

Efter Kontakttype

Kontaktsensorer forbliver relevante i omkostningsfølsomme anvendelser, der kræver enkel og stabil måling. Disse sensorer passer til kontrollerede miljøer med begrænset slidrisiko. Ikke-kontaktsensorer viser stærkere adoption på grund af højere holdbarhed og reducerede vedligeholdelsesbehov. Industrien foretrækker disse løsninger til barske eller højhastigheds driftsforhold. Ikke-kontakt designs understøtter lang levetid og konsistent output.

- For eksempel er Honeywells ikke-kontakt Hall-effekt positionssensorer vurderet til over 10 millioner driftscyklusser, langt over mekaniske potentiometeres levetid.

Efter Outputtype

Analoge output sensorer leverer kontinuerlig signalfeedback, hvilket understøtter fin bevægelseskontrol og kalibreringsopgaver. Disse sensorer tjener industrielle automatiserings- og testmiljøer. Digitale output sensorer tilbyder klar signalbehandling og nem systemintegration. Moderne styresystemer foretrækker digitale formater for nøjagtighed og støjmodstand.

Efter Slutbrugerindustri

Bilindustriens efterspørgsel centrerer sig om køretøjskontrol, sikkerhed og elektrificeringssystemer. Produktion er afhængig af sensorer til automatisering, robotteknologi og kvalitetskontrol. Luftfart bruger højpræcisionssensorer til navigations- og kontrolsystemer. Emballageanvendelser fokuserer på hastighed, justering og detektionsnøjagtighed. Sundhedssektoren adopterer sensorer i medicinsk udstyr og diagnostik. Elektronikproduktion understøtter volumenefterspørgsel på tværs af kompakte og præcisionsdrevne anvendelser.

Segmentering:

Efter Sensortype

- Lineære positionssensorer

- Roterende positionssensorer

- Nærhedssensorer

- Fotoelektriske sensorer

- 3D positionssensorer

Efter Kontakttype

- Kontaktsensorer

- Ikke-kontaktsensorer

Efter Outputtype

- Analoge output sensorer

- Digitale output sensorer

Efter Slutbrugerindustri

- Bilindustri

- Produktion

- Luftfart

- Emballage

- Sundhedssektor

- Elektronik

Efter Regionale Segmenter

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den største andel af det globale marked og tegner sig for omkring 40% af den samlede efterspørgsel. Kina fører an på grund af storskala produktion, elektronikproduktion og investeringer i fabriksautomatisering. Japan og Sydkorea understøtter stærk efterspørgsel gennem bilindustriens elektronik og robotteknologi. Indien viser stigende optagelse drevet af industriel ekspansion og infrastrukturprojekter. Regional OEM-tilstedeværelse understøtter lokal sourcing og omkostningseffektivitet. Høje produktionsvolumener opretholder stabil sensorintegration på tværs af industrier.

Europa

Europa repræsenterer næsten 28% af den globale markedsandel. Tyskland fører an gennem avanceret bilteknik og Industry 4.0-implementering. Frankrig og Storbritannien understøtter efterspørgslen gennem luftfart, forsvar og industriel automatisering. Europæiske producenter lægger vægt på præcision, sikkerhed og overholdelsesstandarder. Elbilers udbredelse styrker sensorbrug i drivlinjer og kontrolsystemer. Stærkt fokus på F&U understøtter teknologiske opgraderinger i hele regionen.

Nordamerika og andre regioner

Nordamerika tegner sig for omkring 22% af den globale andel, drevet af USA. Efterspørgslen kommer fra luftfart, robotteknologi, medicinsk udstyr og avanceret produktion. Automatiseringsopgraderinger understøtter stabil udskiftningsbehov. Latinamerika har tæt på 6%, ledet af bil- og emballageapplikationer i Brasilien og Mexico. Mellemøsten & Afrika repræsenterer næsten 4%, understøttet af industrielle og infrastrukturprojekter. Disse regioner tilbyder langsigtede ekspansionsmuligheder, da automatiseringsoptagelsen forbedres.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

Konkurrenceanalyse:

Markedet for positionssensorer er præget af stærk konkurrence blandt globale elektronik- og sensorteknologileverandører. Førende virksomheder fokuserer på produktpræcision, holdbarhed og systemkompatibilitet for at styrke markedspositionen. Virksomheder konkurrerer gennem brede porteføljer, der betjener bilindustri, industriel automatisering, elektronik og luftfartsapplikationer. Strategisk fokus er centreret om kompakt design, kontaktløs sensing og digital outputintegration. Mange aktører investerer i F&U for at forbedre præcision og pålidelighed under barske forhold. Globale forsyningsnetværk og OEM-partnerskaber understøtter skala fordele. Det forbliver moderat konsolideret, med innovation og anvendelsesbredde, der former konkurrencepositioneringen.

Seneste udviklinger:

- I juli 2025 annoncerede STMicroelectronics sin planlagte overtagelse af NXP Semiconductors’ MEMS (mikroelektromekaniske systemer) sensorvirksomhed for en købspris på op til $950 millioner i kontanter, inklusive $900 millioner på forhånd og $50 millioner betinget af opnåelsen af tekniske milepæle. Denne overtagelse adresserer direkte positionsensormarkedet ved at bringe bilsikkerhedsprodukter og industrielle sensorer ind i ST’s portefølje. MEMS-virksomhederne hos ST og NXP er stærkt komplementære med hensyn til teknologi og produktportefølje, med det kombinerede tilbud godt afbalanceret på tværs af bil-, industri- og forbrugermarkeder. NXP’s MEMS sensorvirksomhed genererede cirka $300 millioner i omsætning i 2024 og inkluderer bilsikkerhedssensorer til både passive applikationer som airbags og aktive applikationer som køretøjsdynamikstyring, sammen med overvågningssensorer til dæktryk, motorstyring, bekvemmelighedsfunktioner og sikkerhedsapplikationer. Transaktionen, som forventes afsluttet i første halvdel af 2026, vil supplere og udvide ST’s førende MEMS-sensorteknologi og produktportefølje, hvilket åbner nye muligheder for udvikling på tværs af disse kritiske markedssegmenter.

- Marvell Automotive Ethernet OvertagelseInfineon annoncerede den 7. april 2025, at det ville overtage Marvell Technologys Automotive Ethernet-virksomhed for $2,5 milliarder i kontanter. Transaktionen, som modtog alle nødvendige regulatoriske godkendelser, blev med succes gennemført den 14. august 2025. Denne overtagelse var strategisk for at styrke Infineons systemkapaciteter for softwaredefinerede køretøjer og udvide sin markedsledelse inden for bil-mikrocontrollere. Den overtagne virksomhed blev forventet at generere $225–$250 millioner i omsætning i løbet af Marvells regnskabsår 2026 (som begyndte i februar 2025), med en bruttomargin på omkring 60%.

- Teradyne PartnerskabDen 31. januar 2025 annoncerede Infineon og Teradyne et strategisk partnerskab med det formål at fremme test af effektsemiconductorer. Som en del af dette samarbejde erhvervede Teradyne en del af Infineons automatiserede testudstyrsteam i Regensburg, Tyskland, et skridt designet til at fremskynde innovation inden for teknologier som siliciumcarbid og galliumnitrid test.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sensortype, Kontakttype, Udgangstype og Slutbrugerindustri. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Automatisering vil opretholde langsigtet sensorefterspørgsel

- Elektriske køretøjer vil øge behovet for præcisionssensorer

- Berøringsfri sensorer vil få bredere industriel præference

- Miniaturisering vil understøtte integration af kompakte enheder

- Digitale outputformater vil se højere systemadoption

- Smarte fabrikker vil udvide brugen af realtidsføling

- Sundhedsenheder vil anvende præcis bevægelsessensorik

- Vækstmarkeder vil øge efterspørgslen drevet af fremstilling

- Skræddersyede sensorsløsninger vil få interesse fra OEM’er

- Pålidelighed og livscykluspræstation vil drive udvælgelsen