Markedsoversigt

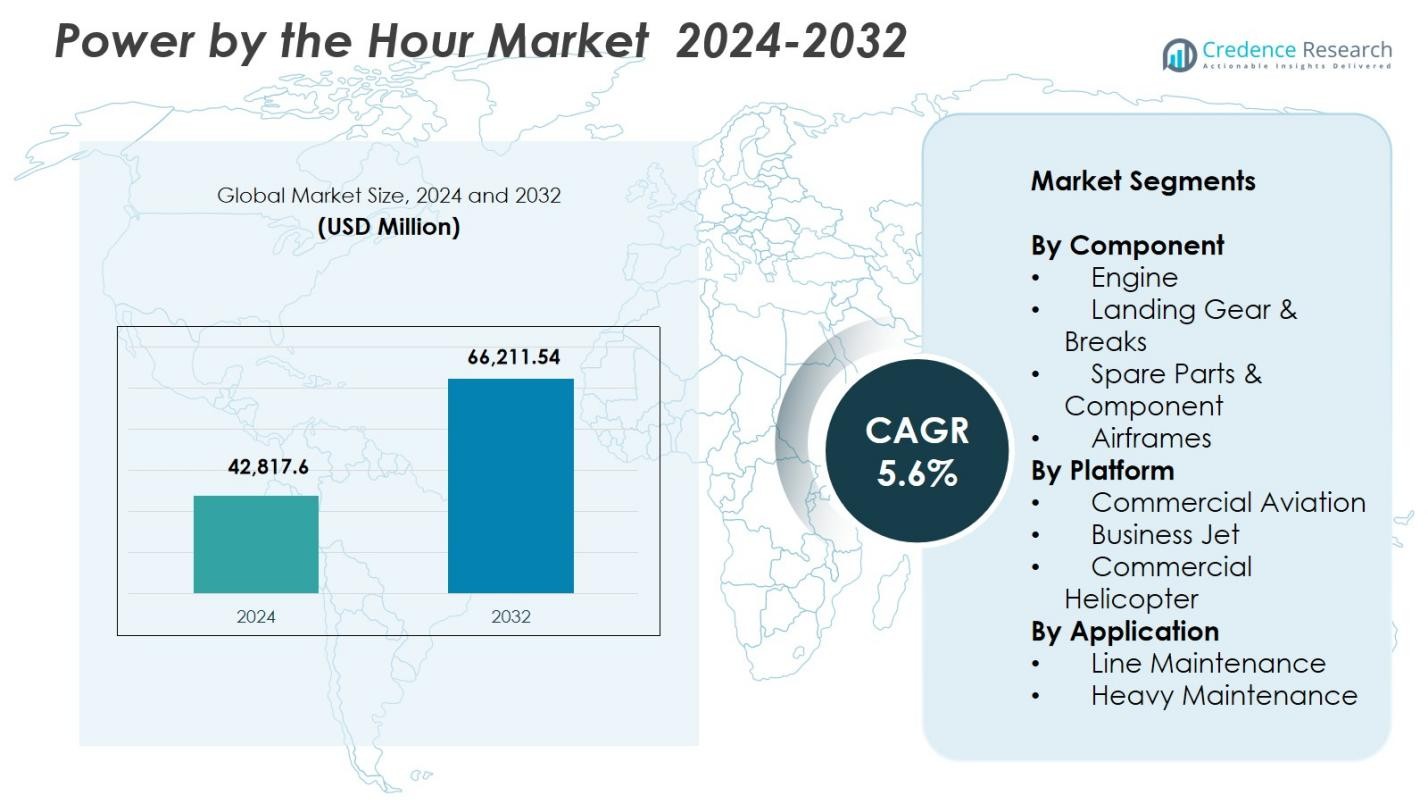

Power by the Hour-markedets størrelse blev vurderet til USD 42.817,6 millioner i 2024 og forventes at nå USD 66.211,54 millioner i 2032, med en CAGR på 5,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Power By The Hour-markedets størrelse 2024 |

USD 42.817,6 millioner |

| Power By The Hour-markedet, CAGR |

5,6% |

| Power By The Hour-markedets størrelse 2032 |

USD 66.211,54 millioner |

Power by the Hour-markedet formes af førende aktører som Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic og GE Aviation, som alle styrker deres tilstedeværelse gennem langsigtede vedligeholdelsesprogrammer, prædiktiv diagnostik og globale servicenetværk. Disse virksomheder fokuserer på motorens livscyklusstyring, komponentpuljering og digitale MRO-kapaciteter for at understøtte høj operationel pålidelighed for flyselskaber og operatører inden for forretningsflyvning. Regionalt fører Nordamerika markedet med en andel på 37,6%, drevet af en stor kommerciel flåde, stærk adoption af PBH-kontrakter og kontinuerlige investeringer i avancerede vedligeholdelsesteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Power by the Hour-markedet nåede USD 42.817,6 millioner i 2024 og vil vokse med en CAGR på 5,6% gennem prognoseperioden.

- Markedet vokser, da flyselskaber prioriterer forudsigelige vedligeholdelsesomkostninger og adopterer PBH-kontrakter for at forbedre operationel effektivitet og reducere nedetid på tværs af motorer og kritiske komponenter.

- En nøgletrend er den stigende brug af digitale MRO-værktøjer og prædiktiv vedligeholdelse, mens motorsegmentet fører med en andel på 46,3% på grund af høj udskiftningsfrekvens og stærk OEM-understøttet serviceadoption.

- Førende aktører udvider globale servicenetværk og langsigtede vedligeholdelsesprogrammer, hvilket styrker markedskonsolidering blandt OEM’er, MRO’er og komponenteksperter.

- Regionalt holder Nordamerika 37,6%, efterfulgt af Europa med 29,4% og Asien-Stillehavet med 22,8%, drevet af stærk flådeudvidelse og højere adoption af strukturerede livscyklusvedligeholdelsesløsninger.

Markedssegmenteringsanalyse:

Efter komponent:

Power by the Hour-markedet viser stærk dominans af motorsegmentet, der holder 46,3% andel i 2024, drevet af stigende efterspørgsel efter motorovervågning, prædiktive vedligeholdelsesanalyser og omkostningseffektive langsigtede serviceaftaler. Flyselskaber afhænger i stigende grad af OEM-understøttede servicepakker for at reducere nedetid og forbedre motorens livscyklus-pålidelighed. Landingsstel & bremser tegner sig for 21,4% andel, efterfulgt af reservedele & komponenter med 18,7% og flyrammer med 13,6%. Øget flådemodernisering og den høje udskiftningsfrekvens af motorkomponenter fortsætter med at styrke motorsegmentets lederskab.

- For eksempel bruger Rolls-Royce’s TotalCare-program realtidsmotor dataanalyse til at optimere vedligeholdelsesplanlægning, hvilket betydeligt reducerer uplanlagte reparationer.

Efter platform:

Inden for platformkategorien fører kommerciel luftfart med en markedsandel på 58,9% i 2024, understøttet af stigende global passagertrafik, højere flyudnyttelsesgrader og voksende afhængighed af langsigtede vedligeholdelseskontrakter. Forretningsfly repræsenterer en andel på 23,1%, understøttet af øget charteraktivitet og udvidelse af private flåder, mens kommercielle helikoptere har en andel på 18,0% på grund af stigende efterspørgsel i offshore-operationer og nødtjenester. Flyselskaber prioriterer forudsigelige vedligeholdelsesomkostninger og operationel kontinuitet, hvilket styrker kommerciel luftfarts dominerende position i Power by the Hour-markedet.

- For eksempel har JetSMART Airlines (Chile) underskrevet en tiårig PBH-aftale (power-by-the-hour) med AJW Group for deres A320 CEO/NEO-flåde. Aftalen inkluderer komponentlevering, reparationer (gennem AJW Technique-faciliteten i Montreal) og on-site lager i Chile, Peru og Argentina for at støtte flådevækst.

Efter Anvendelse:

I anvendelsessegmentet dominerer linjevedligeholdelse med en andel på 62,4% i 2024, drevet af kontinuerlige operationelle kontrol, høj flyomløbsfrekvens og behovet for realtidskomponentservice for at undgå flyforsinkelser. Tung vedligeholdelse tegner sig for en andel på 37,6%, da operatører i stigende grad outsourcer større kontroller, overhalinger og strukturelle reparationer til specialiserede MRO-leverandører. Vækst i den globale flådestørrelse, strenge luftfartssikkerhedsregler og skiftet mod prædiktive vedligeholdelsesløsninger forstærker linjevedligeholdelsens førende position i Power by the Hour-markedet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Omkostningsforudsigelige Vedligeholdelsesprogrammer

Flyselskaber adopterer i stigende grad Power by the Hour-programmer for at opnå omkostningsforudsigelig vedligeholdelse, reducere uforudsete udgifter og forbedre operationel stabilitet. Disse modeller samler vedligeholdelse, reparation, overhaling og komponenttjenester i faste aftaler, hvilket gør det muligt for operatører at styre budgetter effektivt midt i volatile brændstofpriser og høje driftsomkostninger. Efterhånden som globale flåder udvides og udnyttelsesgrader stiger, søger luftfartsselskaber vedligeholdelsesstrukturer, der minimerer nedetid og optimerer livscyklusomkostninger, hvilket styrker langsigtede servicepartnerskaber mellem OEM’er, MRO’er og operatører.

- For eksempel leverede AJW Groups PBH-program for Air Transat en 92% førstegangsfix-rate, hvilket reducerede uplanlagt vedligeholdelse med 18% gennem 2023.

Flådeudvidelse og Modernisering på Tværs af Kommerciel Luftfart

Kontinuerlig vækst i global lufttrafik driver betydelige investeringer i nye generationers fly udstyret med avancerede motorer og avionik, der kræver specialiserede langsigtede servicekontrakter. Flyselskaber moderniserer flåder for at forbedre brændstofeffektivitet og bæredygtighed, hvilket øger afhængigheden af OEM-støttede vedligeholdelsesprogrammer, der sikrer præstationspålidelighed. Efterhånden som lufttrafikken accelererer på tværs af nye økonomier og store luftfartsselskaber udvider rutenetværk, intensiveres efterspørgslen efter omfattende vedligeholdelsesløsninger, hvilket forstærker adoptionen af Power by the Hour-servicemodeller på tværs af kommercielle og forretningsmæssige luftfartsplatforme.

- For eksempel sikrede Vietjet Thailand en langsigtet Power by the Hour-komponentsupportaftale med AFI KLM E&M, der dækker deres 50 Boeing 737-8 fly, hvilket sikrer forudsigelig vedligeholdelse og komponenttilgængelighed, mens flyselskabet udvider sine operationer.

Fremskridt inden for Prædiktiv Vedligeholdelse og Digitale MRO-løsninger

Integrationen af AI-drevne analyser, IoT-sensorer og digitale tvillinger forbedrer betydeligt realtidsmonitoreringen af motorer, avionik og kritiske komponenter, hvilket øger værdien af Power by the Hour-tjenester. Prædiktive vedligeholdelsesværktøjer muliggør tidlig fejldetektion, optimerede udskiftningscyklusser for dele og reducerede operationelle forstyrrelser. Da flyselskaber prioriterer høj tilgængelighed af fly og dataoptimeret vedligeholdelsesplanlægning, styrker digitale MRO-platforme skiftet mod resultatbaserede serviceaftaler. Disse teknologier forbedrer omkostningseffektiviteten, forlænger aktivernes levetid og understøtter databaseret beslutningstagning for operatører og serviceudbydere.

Vigtige Tendenser & Muligheder

Voksende Anvendelse af Langsigtede OEM-servicekontrakter

OEM’er udvider i stigende grad langsigtede serviceaftaler, der er bundtet med køb af fly eller motorer, hvilket skaber stærke indtægtsstrømme efter salget. Flyselskaber drager fordel af garanteret servicekvalitet, sikret komponenttilgængelighed og reduceret vedligeholdelsesrisiko, hvilket styrker tiltrækningen af PBH-kontrakter. Efterhånden som den reguleringsmæssige kompleksitet stiger, og flåderne integrerer avancerede fremdriftsteknologier, får OEM’er muligheder for at integrere dybere livscyklusservices. Denne tendens positionerer OEM’er som fuldservicepartnere, hvilket åbner veje for høj-margin, abonnementsbaserede vedligeholdelsestilbud, der understøtter forudsigelig og skalerbar vækst efter salget.

- For eksempel tilbyder Pratt & Whitney’s EngineWise-service flyselskaber faste vedligeholdelsesplaner, der forbedrer omkostningssikkerhed og operationel pålidelighed.

Udvidelse af PBH-programmer til Forretningsfly og Helikopterflåder

Operatører inden for forretningsflyvning og helikoptertjenesteudbydere anvender i stigende grad PBH-modeller til at understøtte missionkritiske operationer, herunder medicinsk transport, offshore-logistik og forretningsrejser. Disse flåder prioriterer høj afgangspålidelighed og minimal nedetid, hvilket skaber muligheder for specialiserede, platformtilpassede PBH-programmer. Efterhånden som efterspørgslen stiger efter premium vedligeholdelsesplaner, introducerer MRO-virksomheder og OEM’er fleksible, brugsbaserede aftaler, der dækker motorer, avionik og dynamiske komponenter. Tendensen udvider PBH-penetrationen ud over kommercielle flyselskaber og styrker mulighederne efter salget på tværs af forskellige luftfartssegmenter.

- For eksempel introducerede Airbus Helicopters HCare Smart-service for deres H145-flåde, der justerer vedligeholdelsen baseret på faktiske flyvetimer for at optimere omkostninger og nedetid.

Vigtige Udfordringer

Høj Afhængighed af OEM-kontrollerede Eftermarkedsøkosystemer

Markedet står over for strukturelle udfordringer på grund af OEM-dominans i nøglemotor- og komponentsegmenter, hvilket begrænser prisfleksibiliteten for flyselskaber og uafhængige MRO-udbydere. OEM’er beholder ofte kontrol over proprietære dele, diagnostisk software og reparationsteknologier, hvilket resulterer i højere serviceomkostninger og reduceret konkurrence på eftermarkedet. Denne afhængighed begrænser operatørernes evne til at forhandle vilkår og presser marginerne for tredjeparts MRO’er. Efterhånden som flåderne vedtager nyere generationer af motorer med strammere IP-restriktioner, bliver det stadig mere udfordrende for operatører at balancere omkostningskontrol med OEM-afhængighed.

Komplekse Kontraktstrukturer og Risici ved Variabel Anvendelse

PBH-aftaler involverer indviklede vilkår relateret til flyvetimer, cyklusser, driftsmiljøer og komponenters slidmønstre, hvilket skaber udfordringer for præcis prognosticering og tilpasning af anvendelse. Flyselskaber, der opererer på forskellige ruter eller står over for svingende efterspørgsel, kan opleve uoverensstemmelser mellem de kontraktmæssige serviceniveauer og de faktiske vedligeholdelsesbehov. Over- eller underudnyttelse kan føre til økonomiske ineffektiviteter, tvister eller genforhandlinger. Kompleksiteten intensiveres for blandede flåder og leasede fly, hvilket kræver sofistikeret analyse, realtidsopfølgning og gennemsigtig dataudveksling for at sikre optimale kontraktresultater for alle interessenter.

Regional Analyse

Nordamerika

Nordamerika leder Power by the Hour-markedet med en andel på 37,6 % i 2024, drevet af en stor kommerciel flådebase, stærk vedtagelse af langsigtede vedligeholdelsesaftaler og tilstedeværelsen af store MRO-centre og OEM’er. Amerikanske flyselskaber er stærkt afhængige af PBH-programmer for at stabilisere vedligeholdelsesomkostningerne og forbedre flytilgængeligheden midt i stigende passagertrafik. Kontinuerlige investeringer i næste generations fly, digitale MRO-platforme og forudsigende vedligeholdelsesteknologier styrker yderligere regionens lederskab. Voksende forretningsflyvningsaktivitet og udvidelse af leasingfirmaer styrker også den vedvarende markedsdemand.

Europa

Europa har en andel på 29,4 % i 2024, understøttet af et veletableret luftfartsøkosystem, tætte flyselskabsnetværk og stærke MRO-infrastrukturer i Tyskland, Frankrig og Storbritannien. Regionens fokus på bæredygtighed og flådemodernisering fremskynder vedtagelsen af PBH-aftaler for brændstofeffektive fly og avancerede motorer. Europæiske luftfartsselskaber prioriterer i stigende grad optimering af livscyklusomkostninger og overholdelse af regler, hvilket øger efterspørgslen efter strukturerede vedligeholdelsesprogrammer. Strategiske samarbejder mellem OEM’er og regionale MRO-udbydere forbedrer serviceadgangen, mens udvidelse af lavprisflyselskaber stimulerer kontinuerlig integration af PBH-programmer på tværs af smal- og regionalflyflåder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en andel på 22,8 % i 2024 og fremstår som den hurtigst voksende region på grund af hurtig flådeudvidelse, stigende efterspørgsel efter flyrejser og stærke investeringer i næste generations fly. Flyselskaber i Kina, Indien, Japan og Sydøstasien vedtager i stigende grad PBH-kontrakter for at reducere operationelle risici og sikre høj flyudnyttelse i konkurrenceprægede markeder. Vækst i MRO-kapacitet, herunder nye motoroverhalingsfaciliteter og digitale vedligeholdelsescentre, fremskynder regional vedtagelse. Udvidelse af lavpris- og fuldserviceflyselskaber kombineret med stigende forretningsflyvningsaktivitet styrker Asien-Stillehavsområdets voksende indflydelse på Power by the Hour-markedet.

Latinamerika

Latinamerika har en andel på 6,1 % i 2024, drevet af gradvis flådeudvidelse, stigende grænseoverskridende rejser og voksende vedtagelse af outsourcede vedligeholdelseskontrakter. Flyselskaber i Brasilien, Mexico og Colombia vender sig i stigende grad til PBH-programmer for at håndtere aldrende flåder og navigere i svingende økonomiske forhold. Operatører værdsætter forudsigelige vedligeholdelsesomkostninger og forbedret flyberedskab, især i regioner med begrænset MRO-infrastruktur. Efterhånden som regionale luftfartsselskaber moderniserer flåder og udvider ruter, forventes efterspørgslen efter strukturerede, omkostningseffektive livscyklusvedligeholdelsestjenester at stige, understøttet af partnerskaber med globale OEM’er og tredjeparts MRO-udbydere.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer en andel på 4,1% i 2024, understøttet af stærk aktivitet fra store Gulf-selskaber, ekspanderende regionale flyselskaber og voksende investeringer i luftfartsvedligeholdelsescentre. Flådemoderniseringsinitiativer, især blandt langdistanceoperatører, driver efterspørgslen efter PBH-aftaler, der dækker motorer, flyrammer og kritiske komponenter. Regionens fokus på pålidelighed for internationale transitruter styrker optagelsen af strukturerede serviceprogrammer. Afrika viser stigende adoption, da flyselskaber søger operationel stabilitet og omkostningsforudsigelighed. Strategiske MRO-udvidelser i UAE, Saudi-Arabien og Etiopien styrker yderligere regional deltagelse i Power by the Hour-markedet.

Markedssegmenteringer:

Efter komponent

- Motor

- Landingsstel & bremser

- Reservedele & komponenter

- Flyrammer

Efter platform

- Kommerciel luftfart

- Forretningsjet

- Kommerciel helikopter

Efter anvendelse

- Linjevedligeholdelse

- Tung vedligeholdelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Power by the Hour-markedet formes af nøglespillere, herunder Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic og GE Aviation. Disse virksomheder styrker deres positioner gennem langsigtede serviceaftaler, motorvedligeholdelsespakker og livscyklusstøtteprogrammer skræddersyet til kommercielle, forretnings- og helikopterflåder. OEM’er opretholder en stærk fordel ved at integrere prædiktive vedligeholdelsesteknologier, proprietære diagnostikker og digitale MRO-platforme, der forbedrer operationel pålidelighed for operatører. MRO-udbydere udvider globale servicenetværk, introducerer komponentpuljeprogrammer og samarbejder med leasingfirmaer for at imødekomme stigende flådevedligeholdelsesbehov. Strategiske partnerskaber, udvidelser af motoroverhalingsfaciliteter og investeringer i datadrevne vedligeholdelsesløsninger fortsætter med at definere konkurrencen. Da flyselskaber prioriterer forudsigelige vedligeholdelsesomkostninger og høj flytilgængelighed, fokuserer udbydere på innovation, service-tilpasning og global fodaftryksudvidelse for at sikre langsigtede PBH-kontrakter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Seneste Udviklinger

- I juli 2025 forlængede Lufthansa Technik eksklusive motorvedligeholdelses- og Total Component Support (TCS) aftaler med Air Canada, der dækker deres CFM56-5B motorer og Boeing 777/737 MAX flåder frem til 2032.

- I april 2025 formaliserede GE Aerospace og MTU Maintenance en langsigtet aftale om at servicere GEnx motorer på det udvidede Fort Worth anlæg, hvilket forbedrer vedligeholdelseskapacitet og netværksrækkevidde.

- I november 2025 lancerede Etihad Engineering, Lufthansa Technik Middle East og GE Aerospace et nyt vedligeholdelsestræningsprogram for at uddanne UAE-statsborgere i luftfarts-MRO, hvilket understøtter fremtidig arbejdsstyrkevækst i regionen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Platform og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da flyselskaber i stigende grad prioriterer forudsigelige vedligeholdelsesomkostningsstrukturer.

- Adoption af AI-drevet forudsigende vedligeholdelse vil betydeligt forbedre PBH-programmets effektivitet og livscyklus-pålidelighed.

- OEM’er vil fortsætte med at udvide langsigtede servicekontrakter, hvilket styrker deres indflydelse i globale eftermarked-økosystemer.

- Digitale MRO-platforme vil få bredere accept, hvilket fremskynder realtidsdiagnostik og automatiseret vedligeholdelsesplanlægning.

- Flådemodernisering på tværs af kommercielle, forretnings- og helikoptersegmenter vil drive stærkere efterspørgsel efter PBH-aftaler.

- Udvidelse af MRO-infrastruktur i nye regioner vil forbedre serviceadgang og kontraktoptagelse.

- Leasingselskaber vil integrere PBH-tilbud i flyleasingspakker for at tiltrække operatører, der søger operationel stabilitet.

- Bæredygtighedsinitiativer vil presse flyselskaber mod PBH-understøttede effektive motor- og komponentstyringspraksisser.

- Partnerskaber mellem OEM’er og uafhængige MRO’er vil øges for at understøtte forskellige flådevedligeholdelsesbehov.

- Stigende lufttrafik på tværs af Asien-Stillehavet og Mellemøsten vil styrke fremtidige markedsudvidelsesmuligheder.