Markedsoversigter

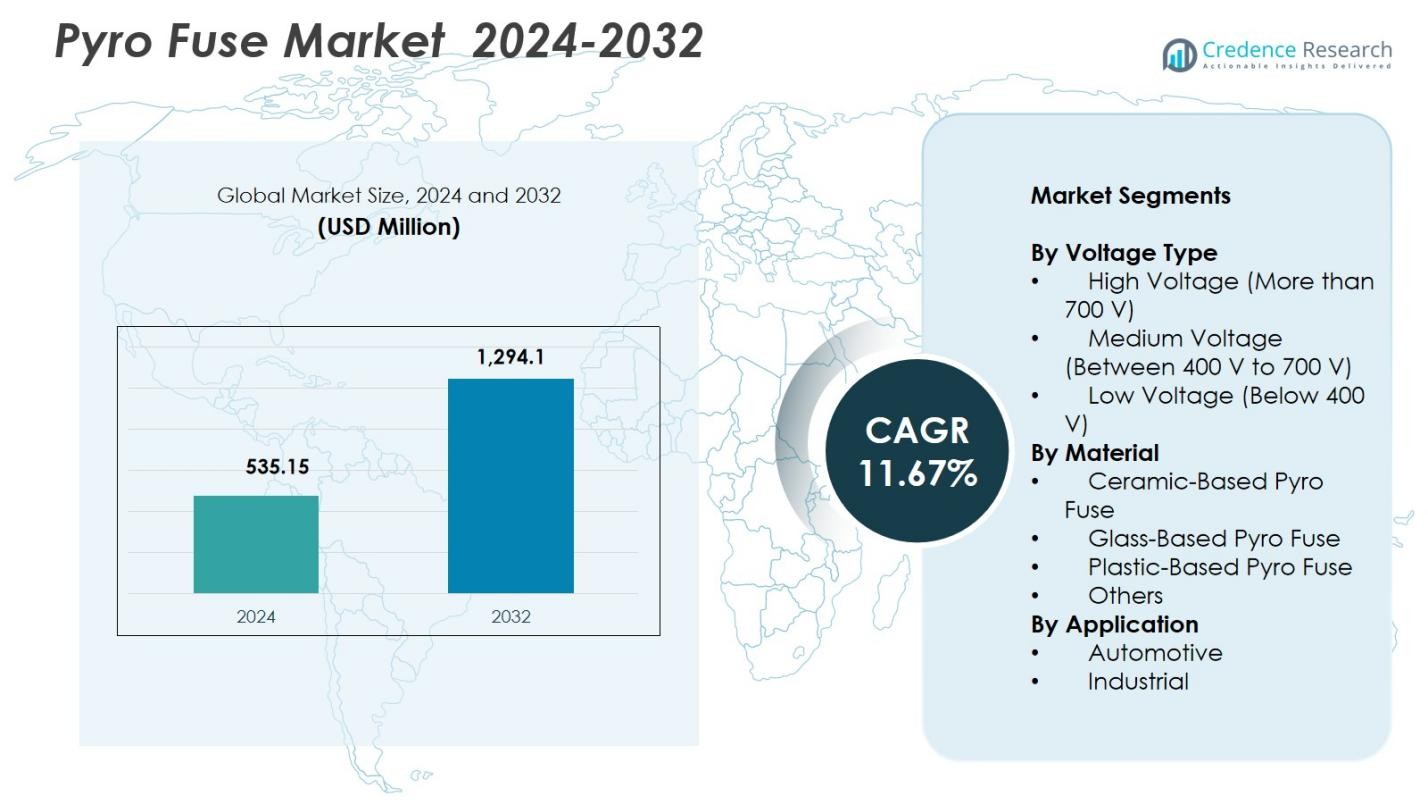

Pyro Fuse-markedets størrelse blev vurderet til USD 535,15 millioner i 2024 og forventes at nå USD 1.294,1 millioner i 2032, med en CAGR på 11,67% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Pyro Fuse Markedsstørrelse 2024 |

USD 535,15 millioner |

| Pyro Fuse Marked, CAGR |

11,67% |

| Pyro Fuse Markedsstørrelse 2032 |

USD 1.294,1 millioner |

Pyro Fuse-markedet drives af store aktører som Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Littelfuse, Mersen, Miba AG, Xi’an Sinofuse Electric og Pacific Engineering Corporation (PEC), som alle fokuserer på avancerede højspændingsbeskyttelsesløsninger til elbiler, industrielle systemer og energilagringsapplikationer. Disse virksomheder styrker deres positioner gennem produktinnovation, sikkerhedsorienterede design og udvidede produktionskapaciteter for at imødekomme stigende global elektrificeringsbehov. Asien-Stillehavsområdet fører Pyro Fuse-markedet med 33,9% andel i 2024, efterfulgt af Nordamerika med 31,4%, understøttet af stærk elbiladoption, batteriproduktion og hurtig integration af højspændingsarkitekturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Pyro Fuse-markedet blev vurderet til USD 535,15 millioner i 2024 og vil vokse med en CAGR på 11,67% frem til 2032.

- Markedsvæksten drives af stigende elbilproduktion, adoption af højspændingsdrivlinjer og øget implementering af energilagringssystemer, hvilket øger efterspørgslen efter hurtig-respons kredsløbsisoleringsløsninger.

- Vigtige tendenser inkluderer fremskridt inden for solid-state beskyttelse, miniaturiserede sikringsdesign og integration af smarte diagnostiske funktioner tilpasset næste generations batteriarkitekturer.

- Førende aktører som Joyson Electronic, MTA Group, Eaton, Daicel Corporation, Littelfuse og Mersen forbedrer deres positioner gennem produktinnovation, materialeforbedringer og udvidede OEM-partnerskaber, med højspændingssegmentet, der holder 46,8% andel i 2024.

- Asien-Stillehavsområdet har 33,9% regional andel, Nordamerika har 31,4%, og Europa fanger 28,7%, understøttet af stærk elbilpenetration, lovgivningsmæssige sikkerhedskrav og hurtig industriel elektrificering på tværs af store økonomier.

Markedssegmenteringsanalyse:

Efter Spændingstype:

Pyro Fuse-markedet efter spændingstype domineres af højspændingssegmentet, der holder 46,8% andel i 2024, drevet af stigende adoption af højspændings elektriske drivlinjer i elbiler, hybridkøretøjer og avancerede industrielle systemer, der kræver hurtig-afbrydelsesbeskyttelse. Højspændings pyro-sikringer understøtter pålidelig isolation under termiske eller elektriske fejl, hvilket forbedrer sikkerhedsstandarder på tværs af bilproducenter og energilagringssystemer. Mellemspænding tegner sig for 33,4% andel, understøttet af dens rolle i kommercielle elbiler og industriel automation, mens lavspænding, med 19,8% andel, henvender sig til hjælpe-kredsløb og kompakte elektroniske beskyttelsesapplikationer.

- For eksempel leverer Daicels Pyro-Fuse øjeblikkelig nedlukning af højspændingsstrømme i elbilbatterisystemer, understøtter op til 1000Vdc arkitekturer for hurtig fejlisolering og forbedret køretøjssikkerhed.

Efter Materiale:

Det keramiske baserede pyro-sikringssegment leder markedet med en andel på 41,2% i 2024, drevet af dets overlegne termiske modstand, mekaniske styrke og evne til at modstå høje fejlstrømme i EV-batteripakker og industrielle energisystemer. Glasbaserede sikringer har en andel på 27,6%, og drager fordel af stabile isoleringsegenskaber og præcis brudkontrol i kontrollerede miljøer. Plastbaserede sikringer fanger 21,5% af markedet på grund af deres letvægt og omkostningseffektive struktur, mens kategorien Andre tegner sig for 9,7% af markedet og imødekommer nichekrav i specialelektronik og nye sikkerhedsdesign.

- For eksempel anvender Mersen keramisk ekstern isolation i sine EV/HEV pyro-sikringer, kombineret med sølv, kobber eller tin ledende elementer og sandfyld, hvilket muliggør brug som hovedbatterisikringer med pålidelig ydeevne i højvoltsopsætninger.

Efter Anvendelse:

Automotive-segmentet dominerer pyro-sikringsmarkedet med en andel på 58,3% i 2024, drevet af accelererende global EV-produktion, strenge køretøjssikkerhedsmandater og øget anvendelse af højkapacitets lithium-ion batterier, der kræver hurtig isolation under termisk løbsk. Bilproducenter integrerer pyro-sikringer for at beskytte batterimoduler, effektelektronik og opladningssystemer. Det industrielle segment har en andel på 41,7%, understøttet af stigende efterspørgsel efter beskyttelseskomponenter i robotteknologi, vedvarende energianlæg, tungt maskineri og energilagringssystemer, hvor pålidelig fejlafbrydelse og driftsikkerhed forbliver kritiske præstationsdrivere.

Vigtige Vækstdrivere

Stigende Adoption af Elektriske og Hybridkøretøjer

Den hurtige udvidelse af global EV- og hybridkøretøjsproduktion driver i høj grad pyro-sikringsmarkedet, da bilproducenter prioriterer avancerede sikkerhedssystemer for højkapacitets lithium-ion batterier og effektelektronik. Pyro-sikringer giver øjeblikkelig kredsløbsisolation under termisk løbsk eller kollisioner, i overensstemmelse med strenge bilsikkerhedsregler. Øget integration af højvoltsplatforme, hurtigopladningsarkitekturer og energitætte batterimoduler styrker efterspørgslen efter robuste fejlbeskyttelseskomponenter. Efterhånden som EV-penetrationen accelererer på tværs af personbiler, kommercielle flåder og autonome mobilitetsløsninger, opnår pyro-sikringer bredere anvendelse som essentielle batterisikkerhedsmekanismer.

- For eksempel afbryder Daicel Corporations Pyro-Fuse øjeblikkeligt højvoltsstrømme i nødsituationer ved at udnytte airbag-oppustningsteknologi til at forhindre elektrisk stød og sekundære ulykker i EV’er med større kapacitetsbatterier.

Udvidelse af Energilagring og Vedvarende Energisystemer

Vækst i stationære energilagringssystemer og vedvarende energianlæg driver efterspørgslen efter pålidelig højvoltsbeskyttelse, hvilket positionerer pyro-sikringer som kritiske komponenter i beskyttelse af batterianlæg og effektkonverteringsenheder. Deres evne til hurtigt at afbryde kredsløb under unormale strømforhold understøtter driftsstabilitet og forhindrer kaskadefejl i systemet. Moderniseringsinitiativer for elnettet, stigende udrulning af storskala lagring og udvidelse af mikrogrids stimulerer yderligere adoption. Efterhånden som globale dekarboniseringsindsatser intensiveres, stoler energiinfrastruktur-operatører i stigende grad på avancerede pyro-sikringsteknologier for at forbedre sikkerhed, effektivitet og langsigtet systemmodstandsdygtighed.

- For eksempel retter Mersens χp hybrid pyro-sikring serie sig mod batteri energilagring og PV-installationer, og tilbyder selvudløsende drift op til 1000V DC og 800A med brydekapaciteter fra 0 til 30kA i et kompakt format.

Øget Fokus på Køretøjs- og Industrisikkerhedsstandarder

Strammere globale sikkerhedsrammer på tværs af bil- og industrisektorer øger efterspørgslen efter pyro-sikringer på grund af deres præcisionsdrevne fejlhåndtering og evne til at forhindre katastrofale fejl. Bilproducenter integrerer disse enheder for at opfylde udviklende kollision-sikkerhedsprotokoller, batteribeskyttelsesretningslinjer og krav til højvoltsisolering. I industrielle miljøer forstærker strengere udstyrsbeskyttelsesmandater og stigende automatisering anvendelsen i robotter, energisystemer og tungt maskineri. Løbende reguleringsopgraderinger og OEM-drevet designstandardisering sikrer vedvarende markedsvækst, da pyro-sikringer bliver uundværlige for at opfylde overensstemmelse og ydeevneforventninger.

Vigtige Tendenser & Muligheder

Fremskridt inden for Solid-State og Smarte Sikkerhedsteknologier

En vigtig tendens, der former Pyro Sikringsmarkedet, er integrationen af smarte sensor- og solid-state skiftemuligheder, der forbedrer nøjagtighed, reaktionstid og diagnostisk funktionalitet. Producenter indlejrer i stigende grad intelligent overvågning for at opdage mikrofejl, termiske afvigelser eller unormale strømtoppe, hvilket muliggør prædiktiv beskyttelse i elbiler og industrielle systemer. Miniaturiserede designs og adaptive arkitekturer understøtter kompatibilitet med næste generations batteripakker og kompakte strømmoduler. Dette teknologiske skift skaber stærke muligheder for højtydende, digitalt aktiverede pyro-sikringer, der er i tråd med forbundne køretøjer og Industri 4.0 økosystemer.

- For eksempel lancerede Eaton sin dobbeltudløser pyro-sikring (F40A model) i 2025, som kombinerer batteristyringssystem (BMS) udløsning med en selvudløsende backupfunktion for at adskille kortslutninger uafhængigt, hvilket efterligner termisk sikringsadfærd for ekstra sikkerhedslag i elbiler.

Voksende Mulighed i Højvolts EV Platforme og Hurtigopladningssystemer

Overgangen mod 800-volt og 1000-volt EV-arkitekturer præsenterer en betydelig mulighed for pyro-sikringsproducenter, da højere systemspændinger kræver avancerede beskyttelseselementer med overlegen termisk og mekanisk holdbarhed. Hurtig udvidelse af ultrahurtig opladningsinfrastruktur og højtydende batterisystemer øger yderligere behovet for præcise, højkapacitets fejlisoleringskomponenter. OEM-investeringer i førsteklasses sikkerhedsløsninger og nye EV-platforme skaber et gunstigt miljø for fremskridt inden for pyro-sikringer. Virksomheder, der tilbyder højvoltsklassificerede, letvægts og termisk stabile sikringer, er godt positioneret til at imødekomme den fremvoksende efterspørgsel.

- For eksempel håndterer Sensata Technologies’ STPS500-serie PyroFuse op til 1000V med en høj brydekapacitet på 18kA ved 10µH og kontinuerlig strøm op til 500A. Lanceringen til højvoltsikkerhed i bil- og opladningssystemer opnår afbrydelse på under 1ms med en efterafbrydelses-isolationsmodstand, der overstiger 50MΩ ved 1000V.

Vigtige Udfordringer

Høj Fremstillingskompleksitet og Omkostningsbegrænsninger

Pyro Fuse-markedet står over for udfordringer som følge af sofistikerede ingeniørkrav, præcisionsmaterialer og strenge kvalitetsvalideringsprocesser, der øger produktionsomkostningerne. Producenter skal sikre fejlfri drift under højenergi-fejlhændelser, hvilket kræver grundig testning og avancerede fremstillingsteknologier. Dette øger de samlede komponentomkostninger og begrænser anvendelsen blandt prisfølsomme OEM’er og industrielle brugere. At balancere høj ydeevne med omkostningseffektivitet forbliver en vedvarende udfordring, især da EV- og energilagringsapplikationer hurtigt skalerer og kræver overkommelige, men yderst pålidelige beskyttelsesløsninger.

Begrænset Standardisering og Designintegrationsproblemer

En stor udfordring er manglen på ensartede standarder for pyro fuse-integration på tværs af forskellige EV-platforme, batterikemier og industrielle arkitekturer. Variationer i drivlinjedesign, spændingsvurderinger og systemlayout kræver tilpassede sikringskonfigurationer, hvilket øger designkompleksiteten og forlænger produktudviklingscyklusserne. Inkonsekvente globale reguleringsrammer komplicerer yderligere standardiseringen. Disse forhindringer påvirker storstilet anvendelse og skaber kompatibilitetsproblemer for producenter, der søger bredere markedsindtrængning. Forbedret industrisamarbejde og harmoniserede sikkerhedsnormer er nødvendige for at strømline integrationen og reducere ingeniørmæssige barrierer.

Regional Analyse

Nordamerika

Nordamerika har 31,4% andel af Pyro Fuse-markedet i 2024, drevet af stærk adoption af elektriske køretøjer, avancerede batteriproduktionskapaciteter og stigende udbredelse af stationære energilagringssystemer. USA fører den regionale vækst med udvidelse af EV-produktionslinjer, regeringsstøttede initiativer for ren energi og øgede sikkerhedskrav til højvoltssystemer. Bilproducenter og industrielle operatører integrerer pyro-sikringer for at forbedre fejlsikring på tværs af effektelektronik og energiinfrastruktur. Voksende investeringer i F&U i næste generations EV-platforme og netmoderniseringsprojekter styrker yderligere den regionale efterspørgsel efter højtydende, højvolts pyro-sikringsløsninger.

Europa

Europa tegner sig for 28,7% andel i 2024, understøttet af strenge bilsikkerhedsregler, hurtig elektrificering på tværs af passager- og kommercielle flåder og udvidelse af vedvarende energianlæg. Lande som Tyskland, Frankrig og Storbritannien accelererer EV-produktion og batteriøkosystemudvikling, hvilket øger anvendelsen af pyro-sikringer for forbedret batteribeskyttelse og overholdelse af højvoltsikkerhedsstandarder. Industriel automatisering og vedvarende integration bidrager også til markedsefterspørgslen. Stærke politiske mandater, der sigter mod kulstofneutralitet og fremkomsten af 800-volts EV-arkitekturer, positionerer Europa som et kritisk knudepunkt for avanceret pyro-sikringsudrulning.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale Pyro Fuse-marked med 33,9% andel i 2024, drevet af storskala EV-produktion, betydelig batteriproduktionskapacitet og hurtig industriel ekspansion. Kina fører med stærk indenlandsk OEM-aktivitet og omfattende implementering af højvoltsplatforme, efterfulgt af Japan og Sydkorea med robuste F&U-økosystemer og avancerede halvleder- og materialekapaciteter. Regionen drager fordel af stærke statslige incitamenter til elektrificering og integration af vedvarende energi. Den voksende efterspørgsel efter energilagringssystemer, hurtigopladningsnetværk og industriel automatisering forstærker Asien-Stillehavsområdets position som det hurtigst voksende marked for pyro sikringer.

Resten af verden

Resten af verden har 6,0% andel i 2024, med vækst drevet af stigende elektrificeringsinitiativer på tværs af Latinamerika, Mellemøsten og Afrika. Udvidelse af vedvarende energiprojekter, adoption af energilagringssystemer i stor skala og stigende interesse for EV-infrastruktur understøtter markedsindtrængning. Industriel modernisering i nye økonomier bidrager til efterspørgslen efter højvoltsbeskyttelseskomponenter. Mens udviklingsraterne varierer på tværs af lande, skaber forbedrede reguleringsrammer og voksende investeringer i rene energiteknologier langsigtede muligheder for pyro sikringsleverandører, der målretter nye og underbetjente markeder.

Markedssegmenteringer:

Efter spændingstype

- Høj spænding (mere end 700 V)

- Mellem spænding (mellem 400 V og 700 V)

- Lav spænding (under 400 V)

Efter materiale

- Ceramik-baseret pyro sikring

- Glas-baseret pyro sikring

- Plastik-baseret pyro sikring

- Andre

Efter anvendelse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien-Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien-Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Pyro Fuse-markedet har nøglespillere som Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Xi’an Sinofuse Electric, Miba AG, Littelfuse, Mersen og Pacific Engineering Corporation (PEC), der leder fremskridt inden for højvoltsbeskyttelsesteknologier. Markedsdeltagere fokuserer på at udvikle kompakte, højrespons pyro sikringer skræddersyet til elektriske køretøjer, energilagringssystemer og industrielle strømapplikationer. Virksomheder investerer i stigende grad i materialinnovation, præcisionsingeniørarbejde og automatiseret produktion for at forbedre pålidelighed og termisk udholdenhed. Strategiske samarbejder med automotive OEM’er og batteriproducenter styrker produktintegration, mens udvidelser i testfaciliteter hjælper med at opfylde udviklende globale sikkerhedsstandarder. Efterhånden som EV-platforme skifter mod 800-volt og højere arkitekturer, lægger producenter vægt på optimering af ydeevne, letvægtsdesign og udvidet livscyklusvalidering. Kontinuerlig F&U, porteføljediversificering og geografisk ekspansion forbliver centrale strategier, da virksomheder arbejder på at imødekomme den voksende efterspørgsel fra elektrificering, industriel automatisering og vedvarende energisektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Joyson Electronic

- MTA Group

- Eaton

- Hangzhou Chauron Technology

- Daicel Corporation

- Xi’an Sinofuse Electric

- Miba AG

- Littelfuse

- Mersen

- Pacific Engineering Corporation (PEC)

Seneste Udviklinger

- I april 2025 lancerede Sensata Technologies sin STPS500-serie PyroFuse for at forbedre højspændingssikkerheden i bil-, industri- og opladningsapplikationer.

- I september 2025 introducerede Littelfuse sine 828 og 827 serier af højspændingssikringer, der er vurderet til op til 1.000 VDC til indbyggede opladere og EV-strømfordelingsenheder.

- I april 2025 introducerede Eaton en ny dobbeltudløser pyro sikring til sin EV-kredsløbsbeskyttelseslinje, hvilket forbedrer sikkerhed og pålidelighed for elektriske køretøjer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på spændingstype, materiale, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som den globale EV-produktion accelererer, og kravene til højspændingssikkerhed styrkes.

- Adoptionen af 800-volt og næste generations EV-arkitekturer vil øge efterspørgslen efter avancerede højtydende pyro sikringer.

- Energilagringssystemer og vedvarende installationer vil drive højere integration af pyro sikringer til fejlsikring.

- Materialeinnovationer vil forbedre termisk modstand, holdbarhed og miniaturisering af sikringsstrukturer.

- Smarte og sensoraktiverede pyro sikringer vil vinde frem til realtidsmonitorering og prædiktive sikkerhedsfunktioner.

- Producenter vil styrke partnerskaber med bil-OEM’er og batterileverandører til platformsniveauintegration.

- Hurtig netmodernisering og industriel automation vil øge brugen i højkapacitetsstrømsystemer.

- Regulatoriske opgraderinger vil fremme adoptionen af præcise fejlisoleringskomponenter på tværs af sikkerhedskritiske applikationer.

- Produktionsudvidelse i Asien-Stillehavsområdet vil omforme forsyningskæder og reducere produktionsomkostninger.

- F&U-indsatser vil i stigende grad fokusere på solid-state switching og hybridbeskyttelsesteknologier til nye applikationer.