Markedsoversigt

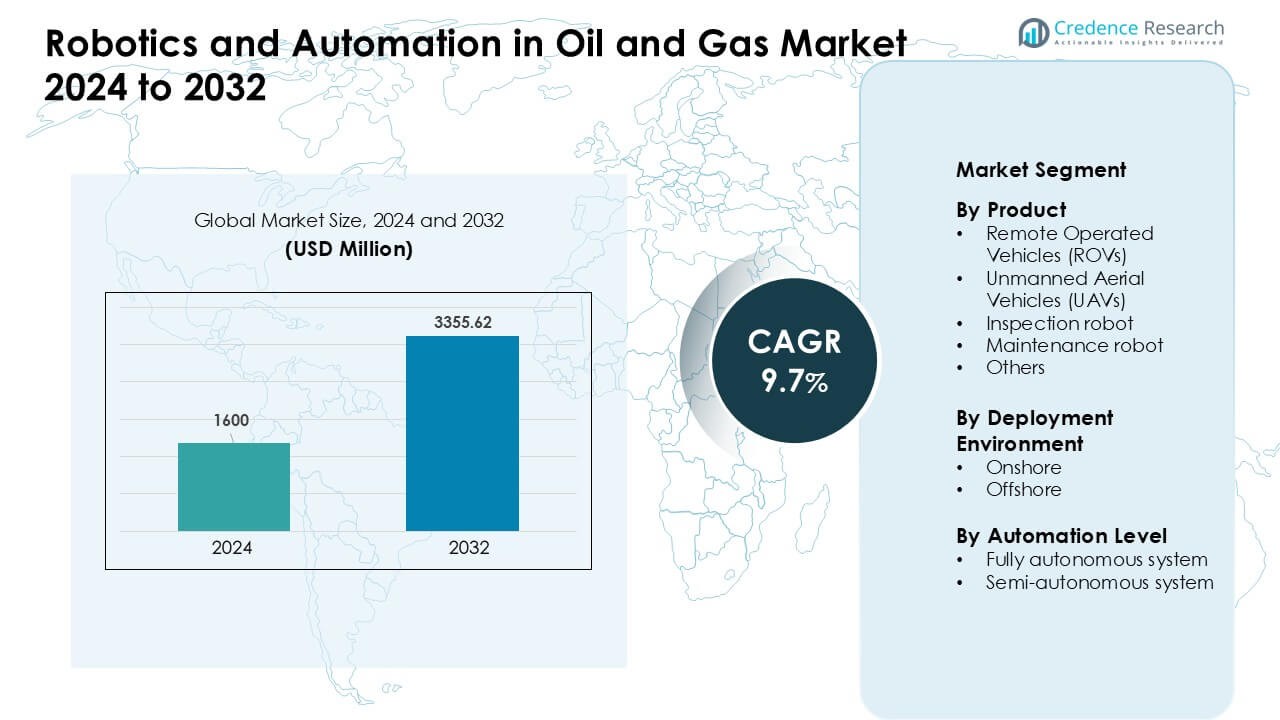

Markedet for robotteknologi og automation i olie og gas blev vurderet til USD 1600 millioner i 2024 og forventes at nå USD 3355,62 millioner i 2032, med en årlig vækstrate (CAGR) på 9,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for robotteknologi og automation i olie og gas 2024 |

USD 1600 millioner |

| Markedsvækst for robotteknologi og automation i olie og gas, CAGR |

9,7% |

| Markedsstørrelse for robotteknologi og automation i olie og gas 2032 |

USD 3355,62 millioner |

Nordamerika førte markedet for robotteknologi og automation i olie og gas i 2024 med omkring 38% andel, drevet af stærk adoption af ROV’er, UAV’er og autonome inspektionssystemer på tværs af offshore- og rørledningsnetværk. Ledende virksomheder som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes og Oceaneering styrkede markedet gennem avancerede undervandsrobotter, autonome kravlere og AI-aktiverede vedligeholdelsesværktøjer. Disse aktører fokuserede på at forbedre operationel sikkerhed, reducere nedetid og understøtte prædiktiv vedligeholdelse på tværs af upstream- og midstream-aktiver. Deres kombinerede innovation og storskaladeployeringer hjalp med at accelerere automationadoption på tværs af vigtige produktionsregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for robotteknologi og automation i olie og gas blev vurderet til USD 1600 millioner i 2024 og forventes at nå USD 3355,62 millioner i 2032, med en årlig vækstrate (CAGR) på 9,7 % i perioden 2025–2032.

- Efterspørgslen steg, da ROV’er havde den største produktandel på omkring 38% i 2024, drevet af dybhavsoperationer, aldrende offshore-aktiver og stigende sikkerhedskrav, der skubbede operatører mod automatiserede inspektions- og vedligeholdelsessystemer.

- Vigtige tendenser inkluderer hurtig adoption af AI-drevne autonome robotter, udvidelse af UAV-baseret rørledningsovervågning og stigende brug af digitale tvillinger understøttet af robotdata-strømme for at forbedre prædiktiv vedligeholdelse.

- Ledende virksomheder som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes og Oceaneering styrkede konkurrencen gennem avancerede undervandsrobotter, autonome kravlere og fjernbetjeningsplatforme.

- Nordamerika dominerede markedet med næsten 38% andel i 2024, understøttet af stærk offshore-aktivitet, mens ROV’er forblev det førende segment globalt på grund af høj brug i undervandsinspektion.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Fjernstyrede køretøjer havde den dominerende position i 2024 med omkring 38% andel. Olie- og gasoperatører brugte ROV’er til dybhavsinspektioner, ventilkontroller og højrisikoopgaver, hvor menneskelig tilstedeværelse er usikker. Efterspørgslen steg, da offshore-felter udvidede sig, og undervandsaktiver blev ældre, hvilket øgede inspektionsbehovet. UAV’er fik stabil anvendelse til kontrol af flare-stakke og overvågning af rørledninger, mens inspektions- og vedligeholdelsesrobotter avancerede gennem bedre sensorer og modulære værktøjer. Vækst på tværs af produktgrupper kom fra stigende sikkerhedskrav, lavere nedetidsmål og stærk adoption af digitale feltoperationer.

- For eksempel indsatte Interocean Marine Services Ltd. en blandet flåde af ROV’er, der spænder fra mikro- til observationsklassekøretøjer plus UAV’er til at udføre fuldstændige interne og eksterne strukturelle vurderinger af seks spud dåser på en jack-up pram, hvilket erstattede dykkerbaseret inspektion og muliggjorde inspektion af lukkede undervandsrum med højopløsningssensorer.

Efter Udrulningsmiljø

Offshore-steder førte markedet i 2024 med næsten 57% andel. Offshore-faciliteter brugte robotter til undervandskortlægning, korrosionsanalyse, lækagedetektion og strukturinspektioner, hvilket reducerede dykkerbaseret risiko og øgede aktivernes driftstid. Onshore-felter adopterede robotter i et hurtigere tempo til tankovervågning, perimeterovervågning og kontrol af rørledningers integritet. Den høje offshore-andel kom fra barske forhold, dybere reservoirer og strenge sikkerhedsregler. Begge miljøer nød godt af stigende automatiseringsbudgetter, forbedrede robuste designs og bredere accept af fjernoperationer.

- For eksempel er arbejds-klasse ROV’er som tunge inspektionskøretøjer brugt af store operatører blevet indsat globalt på tværs af hundreder af offshore-strukturer; en brancheomfattende estimat rapporterede over 550 arbejds-klasse ROV’er i drift fra 2015, hvoraf mange fortsat opererer i olie- og gasinfrastruktur under vand årtier senere.

Efter Automatiseringsniveau

Semi-autonome systemer dominerede automatiseringsniveau-segmentet i 2024 med omkring 61% andel. Operatører foretrak semi-autonome robotter, fordi de tillader menneskelig overvågning, mens de reducerer operationel risiko og forbedrer præcision i inspektioner og reparationer. Fuldt autonome systemer udvidede sig, da AI-ruteplanlægning, realtidsanalyse og indbyggede beslutningsværktøjer modnedes. Væksten accelererede i farlige zoner, hvor kontinuerlig overvågning er påkrævet. Markedsmomentum kom fra lavere driftsomkostninger, sikrere arbejdsgange og højere nøjagtighed i gentagne inspektionsopgaver på tværs af upstream og midstream operationer.

Vigtige Vækstdrivere

Stigende Fokus på Arbejderes Sikkerhed og Risikoreduktion

Olie- og gasoperationer involverer højrisikoopgaver, der udsætter besætninger for ekstreme trykzoner, giftige lækager, undervandsfarer og ustabile strukturelle miljøer. Robotik og automatisering reducerer denne eksponering ved at flytte inspektions-, svejse-, overvågnings- og nødberedskabsopgaver til maskiner i stedet for menneskelige arbejdere. Virksomheder indsætter ROV’er, UAV’er og kravlere til at inspicere flare-stakke, stigere, dybhavsrørledninger og lukkede rum uden nedlukninger eller fysisk indtrængen. Øget regulatorisk pres på hændelsesforebyggelse driver også adoption, da strenge sikkerhedsregler kræver avanceret overvågning og hurtigere fejldetektion. Automatiserede systemer forbedrer konsistensen i farlige opgaver, reducerer nedetid forbundet med manuelle inspektioner og muliggør bedre prædiktiv vedligeholdelse gennem realtidsdata. Efterhånden som offshore-platforme ældes og miljømæssige risici stiger, prioriterer operatører sikkerhedsfokuserede teknologiinvesteringer. Dette sikkerhedsfokus forbliver en af de stærkeste markedsdrivere, hvilket får store operatører til at erstatte ældre manuelle rutiner med robotiske systemer på tværs af upstream, midstream og downstream aktiver.

- For eksempel har BP anvendt den benede robot Spot fra Boston Dynamics på en offshore platform i Den Mexicanske Golf; Spot blev sat til at aflæse målere, udføre regelmæssige gennemgange af farlige komponenter og bruge indbyggede gassensorer til at opdage metanlækager, hvilket reducerer behovet for menneskeligt personale til at patruljere farlige zoner.

Udvidelse af Offshore og Dybhavsudforskningsaktiviteter

Overgangen mod dybere og mere komplekse offshore reservoirer øger efterspørgslen efter avancerede robotværktøjer, der kan operere, hvor dykkere og manuelt udstyr ikke kan. Dybhavsoperationer kræver avancerede ROV’er, autonome undervandsfartøjer og fjerninspektionsrobotter, der er i stand til at arbejde under ekstremt tryk og lav synlighed. Efterhånden som offshore installationer udvides over regioner som Nordsøen, Den Mexicanske Golf og Vestafrika, investerer operatører kraftigt i automatiserede inspektioner for at reducere operationel risiko og forbedre overvågningen af strukturel integritet. Robotik reducerer vedligeholdelsesomkostninger, forbedrer tidlig fejldetektion og forlænger aktivets levetid i disse højintensive zoner. Med mange offshore platforme, der ældes, vokser behovet for korrosionskontrol, strukturel kortlægning og lækagedetektion. Autonome robotsystemer muliggør også kontinuerlig overvågning i fjerntliggende områder, hvilket understøtter sikrere og hurtigere beslutningstagning. Dybhavsvækst kombineret med høje produktionsmål sikrer langsigtet efterspørgsel efter avanceret robotteknologi og automatisering inden for offshore infrastruktur.

- For eksempel har Equinor brugt AUV HUGIN (fra Kongsberg Maritime) varianter af HUGIN er vurderet til havbundskortlægning i dybder op til 6.000 meter, hvilket muliggør præcise havbundsundersøgelser, inspektioner af undervandsinfrastruktur og forundersøgelser i dybhavsfelter uden dykkerintervention.

Øget Digitalisering og Adoptering af Prædiktiv Vedligeholdelse

Olie- og gasselskaber fortsætter med at accelerere digital transformation for at optimere ydeevne og reducere uplanlagt nedetid. Robotik integreret med AI, IoT-sensorer og cloud-analyse giver operatører mulighed for at indsamle realtidsstrukturelle data, udføre automatiserede diagnoser og opdage fejl længe før de eskalerer. Prædiktive vedligeholdelsessystemer, drevet af robotinspektionsdata, hjælper med at reducere reparationsomkostninger og forlænge udstyrets levetid på tværs af rørledninger, tanke, rigge og lagringsfaciliteter. Disse systemer reducerer manuel undersøgelsestid og øger overvågningsfrekvensen, hvilket fører til forbedret aktivpålidelighed. Den voksende anvendelse af digitale tvillinger øger yderligere efterspørgslen efter meget præcise inspektionsrobotter, der leverer live operationelle data til virtuelle modeller. Da virksomheder søger at reducere driftsudgifter, forbedre produktionspålidelighed og opfylde miljømæssige overholdelsesmål, bliver automatisering et centralt digitaliseringsværktøj. Denne stærke drivkraft mod datadrevet aktivstyring fortsætter med at udvide brugen af robotteknologi på tværs af upstream- og midstream-operationer.

Nøgletrend & Mulighed

Voksende Brug af AI-Drevne Autonome Robotter

Kunstenig intelligens fremskynder overgangen fra overvågede semi-autonome værktøjer til fuldt autonome robotsystemer på tværs af olie- og gasværdikæden. AI muliggør bedre forhindringsdetektion, selvnavigation i komplekse undervandsmiljøer og automatisk anerkendelse af anomalier gennem maskinsyn. Operatører udnytter AI-baserede robotter til kontinuerlig rørledningsinspektion, tidlig korrosionsdetektion og automatiseret rapportering, hvilket forbedrer vedligeholdelsesnøjagtigheden. Denne trend åbner nye muligheder for robotproducenter til at udvikle læringsbaserede systemer, der kan tilpasse sig skiftende feltforhold. Fuldt autonome robotter reducerer arbejdsafhængighed, øger inspektionsfrekvensen og muliggør operationer på steder, der forbliver utilgængelige for menneskelige teams. Efterhånden som AI-modeller modnes, understøtter deres integration med robotplatforme prædiktiv vedligeholdelse, forbedrer sikkerheden og fremskynder overgangen mod ubemandede offshore-faciliteter. Muligheden ligger i at skalere autonome systemer til at dække store aktiver og reducere interventionstider gennem avanceret robotintelligens.

- For eksempel beskrev en undersøgelse fra 2025 et AI-drevet autonomt robotsystem, der blev anvendt til højpræcisions undervandsrørledningsinspektion i Nordsøen. Systemet identificerede med succes mikrorevner og anomalier langs rørledningsvæggen ved hjælp af maskinsynsalgoritmer og sonardata.

Udvidelse af UAV- og ROV-applikationer på tværs af aktivovervågning

UAV’er og ROV’er udvider sig langt ud over grundlæggende visuelle inspektionsroller og bliver essentielle værktøjer til termisk billeddannelse, metandetektion, digital kortlægning og korrosionsundersøgelser. UAV-flåder dækker nu store onshore rørledningsnetværk, raffinaderier og lagre, mens ROV’er håndterer dybvandsstigrør, undervandskabler og platformstrukturer. Deres evne til at indfange højopløsningsdata uden nedlukninger sænker driftsomkostningerne og øger vedligeholdelseseffektiviteten. Denne udvidelse skaber betydelige muligheder for servicevirksomheder, der tilbyder robotinspektion-som-en-service, og for OEM’er, der udvikler robuste droner med lang udholdenhed og multi-sensor nyttelast. Robotovervågning understøtter overholdelse af emissionsreduktionsmandater og miljøovervågningsregler, hvilket styrker deres rolle i bæredygtighedsinitiativer. Efterhånden som energiovergangspresset intensiveres, adopterer operatører UAV’er og ROV’er for at opnå sikrere, realtids- og omkostningseffektiv aktivovervågning på tværs af store og distribuerede infrastrukturer.

- For eksempel anvendte en feltprøve fra 2024 en drone udstyret med en fjernmåling metandetekter (ved hjælp af en tunbar-diode laserabsorptionsspektrometer, TDLAS) over et naturgasrørledningsnetværk. Dronen identificerede med succes lækageplumer og kortlagde deres placering, hvilket muliggjorde korrigerende handling uden rørledningsnedlukning.

Integration af robotteknologi med digitale tvillinger og fjernoperationscentre

Olie- og gasindustrien adopterer hurtigt integrerede digitale økosystemer, hvor robotter fungerer som de primære datainsamlere for digitale tvillingeplatforme. Digitale tvillinger kræver kontinuerlige realtidsinputs, og robotteknologi leverer stabile, præcise og højfrekvente datastrømme til strukturel sundhedsovervågning. Fjernoperationscentre bruger robotdata til at træffe hurtigere beslutninger, planlægge proaktiv vedligeholdelse og simulere operationelle scenarier. Denne trend understøtter overgangen mod ubemandede platforme og centraliserede kommandocentre, der kontrollerer offshore- og onshore-aktiver fra sikre indlandsplaceringer. Muligheden ligger i at skalere multi-robotkoordinering, forbedre sensorpræcision og muliggøre problemfri cloud-forbindelse. Efterhånden som virksomheder reducerer feltmandskabsbehov og optimerer driftsmæssig effektivitet, bliver robotteknologi integreret med digitale tvillinger en nøgleaktør for fremtidsklare olie- og gasoperationer.

Vigtig udfordring

Høje kapitalomkostninger og begrænset ROI i tidlige implementeringsfaser

Robotteknologi og automatisering kræver betydelige indledende investeringer, især for dybhavs-ROV’er, avancerede inspektionsrobotter, autonome navigationværktøjer og integrerede analyseplatforme. Mange små og mellemstore operatører står over for budgetbegrænsninger, hvilket gør storskala robotadoption udfordrende. Tidlig implementering viser ofte langsom ROI, fordi besparelser fra reduceret arbejdskraft, nedetid og sikkerhedsforbedringer akkumuleres over længere perioder. Integration med eksisterende infrastruktur tilføjer ekstra omkostninger, mens specialiserede teams er nødvendige for at vedligeholde og betjene robotsystemer. Økonomisk volatilitet i olie- og gassektoren, især under prisfald, forsinker yderligere investeringsbeslutninger. Disse økonomiske pres begrænser hurtig adoption trods klare langsigtede effektivitetsfordele, hvilket gør kapitalomkostninger til en vedvarende udfordring.

Teknisk kompleksitet og barske driftsforhold

Robotsystemer, der anvendes i olie- og gasoperationer, står over for ekstreme forhold, herunder højt tryk, korrosive miljøer, affaldsfyldte undervandszoner og uforudsigeligt vejr. Design af robotter, der fungerer pålideligt under sådanne forhold, kræver høj ingeniørpræcision og hyppig vedligeholdelse. Navigationsudfordringer i dybhavszoner, signalforsinkelse og begrænset batterilevetid påvirker autonom ydeevne. Onshore-miljøer præsenterer også farer som eksplosive atmosfærer og elektromagnetisk interferens. Integration af robotter med ældre systemer, sikring af cybersikkerhed for fjernoperationer og opretholdelse af realtidsdatatransmission tilføjer yderligere kompleksitet. Disse tekniske begrænsninger bremser skaleringsindsatsen og øger den operationelle risiko for virksomheder, der adopterer avanceret robotteknologi.

Regional Analyse

Nordamerika

Nordamerika førte markedet for robotteknologi og automatisering i olie- og gassektoren i 2024 med omkring 38% andel. USA og Canada adopterede ROV’er, UAV’er og autonome inspektionsværktøjer for at støtte aldrende rørledningsnetværk, offshore-aktiver i Den Mexicanske Golf og strenge føderale sikkerhedsregler. Virksomheder investerede i prædiktive vedligeholdelsessystemer, fjernoperationscentre og metan-detekteringsdroner for at overholde emissionsregler. Væksten kom også fra stærke digitaliseringsprogrammer og højere udgifter til undervandsrobotik. Regionen fortsætter med at fremme automatisering for at reducere nedetid og forbedre sikkerheden på tværs af upstream- og midstream-faciliteter.

Europa

Europa havde næsten 27% andel i 2024, drevet af stærk adoption på tværs af Nordsøen, Norge og den britiske kontinentalsokkel. Operatører brugte avancerede undervandsrobotter, korrosionsanalysesystemer og autonome overvågningsværktøjer til at håndtere modne offshore-felter. Strenge miljøpolitikker fremskyndede brugen af UAV’er til metan-sporing og lækagedetektion. Europæiske aktiver nød også godt af fjerninspektionsteknologier, der reducerede menneskelig tilstedeværelse i farlige zoner. Investeringer i digitale tvillinger og AI-baserede vedligeholdelsessystemer øgede yderligere efterspørgslen efter automatisering. Regionen forbliver et vigtigt centrum for robotinnovation gennem stærkt samarbejde mellem energiselskaber og teknologiske udviklere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 24% andel i 2024 og voksede hurtigt på grund af ekspanderende offshore-projekter i Kina, Indien, Malaysia og Australien. Nationale olieselskaber implementerede ROV’er og autonome systemer til undervandskortlægning, stigerørsinspektioner og dybhavseksploration. Store raffinaderier og petrokemiske anlæg i regionen øgede også brugen af droner til tankinspektioner og sikkerhedsovervågning. Stigende digitaliseringsindsatser og behovet for omkostningseffektiv vedligeholdelse i højvolumenoperationer understøttede yderligere adoption. Asien-Stillehavsområdet fortsætter med at investere i automatisering for at imødekomme stigende energiefterspørgsel, forbedre arbejdssikkerhed og styrke aktivernes pålidelighed i både offshore- og onshore-aktiver.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde cirka 8% andel i 2024, understøttet af stærk brug af automation hos store olieproducenter som Saudi-Arabien, UAE og Qatar. Operatører adopterede robotcrawlere, inspektionsdroner og semi-autonome systemer til pipelineovervågning, raffinaderivedligeholdelse og overvågning af flarestakke. Barske ørkenforhold og høje operationelle temperaturer øgede afhængigheden af robotteknologi for at reducere risiko og sikre uafbrudt produktion. Afrikas offshore-felter i Angola og Nigeria brugte også ROV’er til dybhavsaktivers integritetskontrol. Løbende digitale oliefeltsprogrammer fortsætter med at drive efterspørgslen efter robotteknologi på tværs af upstream- og downstream-operationer.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, drevet hovedsageligt af offshore-udviklinger i Brasilien og Mexico. Brasiliens dybhavs- og præ-saltfelter brugte avancerede ROV-flåder, autonome undersystemer og prædiktive vedligeholdelsesværktøjer til at håndtere komplekse reservoirer. Mexico øgede droneudsendelse til pipelineovervågning og raffinaderiinspektion for at støtte moderniseringsmål. Regionale operatører adopterede automation for at forbedre sikkerheden, reducere nedetid og optimere vedligeholdelse på tværs af aldrende infrastruktur. Økonomiske reformer og stigende investeringer i offshore-projekter bidrog til stabil vækst. På trods af budgetbegrænsninger i nogle markeder fortsætter adoptionen af robotteknologi med at udvide sig på tværs af store nationale olieselskaber.

Markedssegmenteringer:

Efter Produkt

- Fjernstyrede køretøjer (ROV’er)

- Ubemandede luftfartøjer (UAV’er)

- Inspektionsrobot

- Vedligeholdelsesrobot

- Andre

Efter Implementeringsmiljø

Efter Automationsniveau

- Fuldt autonomt system

- Semi-autonomt system

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for robotteknologi og automation i olie- og gasmarkedet byder på stærk deltagelse fra teknologileverandører, robotproducenter og store oliefeltservicevirksomheder. Nøglespillere som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes og Oceaneering avancerede markedet gennem autonome inspektionssystemer, industrielle robotter, undervandsrobotik og AI-drevne vedligeholdelsesværktøjer. Virksomheder fokuserede på at forbedre sikkerheden, reducere operationel risiko og forbedre aktivintegritet på tværs af offshore- og onshore-projekter. Strategiske partnerskaber mellem robotudviklere og energiselskaber accelererede innovation i ROV’er, UAV’er og autonome crawlere. Mange aktører udvidede også fjernoperationskapaciteter, prædiktive vedligeholdelsesplatforme og digital tvillingintegration. Kontinuerlige investeringer i robuste design, multisensor-payloads og AI-analyse styrkede deres konkurrencepositioner. Markedet forbliver formet af hurtige teknologiske opgraderinger, serviceudvidelser og stærk efterspørgsel efter ubemandede inspektions- og vedligeholdelsesløsninger på tværs af globale oliefeltaktiver.

Nøglespilleranalyse

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Seneste Udviklinger

- I september 2025 modtog ANYbotics en strategisk investering fra Climate Investment (CI), med det formål at skalere udrulningen af ANYmal-robotter globalt, især til farlige og eksplosive miljøer. Dette understreger den voksende tillid til autonome robotinspektions-/overvågningsløsninger for olie og gas, drevet af sikkerheds- og bæredygtighedsbehov.

- I januar 2025 blev samarbejdet med SLB bekræftet i en formel opdatering, der fremhævede integrationen af ANYbotics’ robotteknologi med SLB’s OptiSite™ anlægs-/udstyrs-performance løsninger, hvilket muliggør udrulninger i global skala for onshore- og offshore-aktiver.

- I oktober 2024 underskrev ANYbotics et langsigtet foretrukket partnerskab med SLB (energitjenestegrenen af Schlumberger) for at levere autonome robotløsninger til olie- og gassektoren globalt. Deres “ANYmal”-robotter (farezone-certificerede) vil blive anvendt til inspektioner, prædiktivt vedligehold og sikkerhedsovervågning, hvilket markant reducerer menneskelig involvering i rutineinspektioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Implementeringsmiljø, Automatiseringsniveau og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Adoptionen af robotteknologi vil stige, da operatører skifter mod ubemandede offshore-platforme og fjernoperationer.

- Autonome ROV’er og UAV’er vil udvide sig inden for dybhavsinspektion, lækagedetektion og strukturel overvågning.

- AI-drevet prædiktivt vedligehold vil reducere nedetid og forlænge aktivernes levetid på tværs af rørledninger og raffinaderier.

- Digitale tvillinger vil integrere mere robotdata for at forbedre realtidsmodellering af aktiver og beslutningstagning.

- Servicebaserede robotinspektionsmodeller vil vokse, da virksomheder foretrækker skalerbare, lavkapitalomkostningsløsninger.

- Robotter til farlige områder vil vinde indpas til indtrængning i lukkede rum, inspektion af flarestakke og tankovervågning.

- Samarbejdsrobotter vil støtte vedligeholdelsesopgaver på land og reducere arbejdsstyrkens eksponering for højrisikozoner.

- Avancerede sensor- og billedteknologier vil forbedre korrosionsdetektion og emissionssporing.

- Regional adoption vil stige, da nye markeder investerer i automatisering for at styrke energisikkerheden.

- Innovationspartnerskaber mellem oliefelttjenestefirmaer og robotudviklere vil accelerere systemperformance og udrulning.