Markedsoversigt

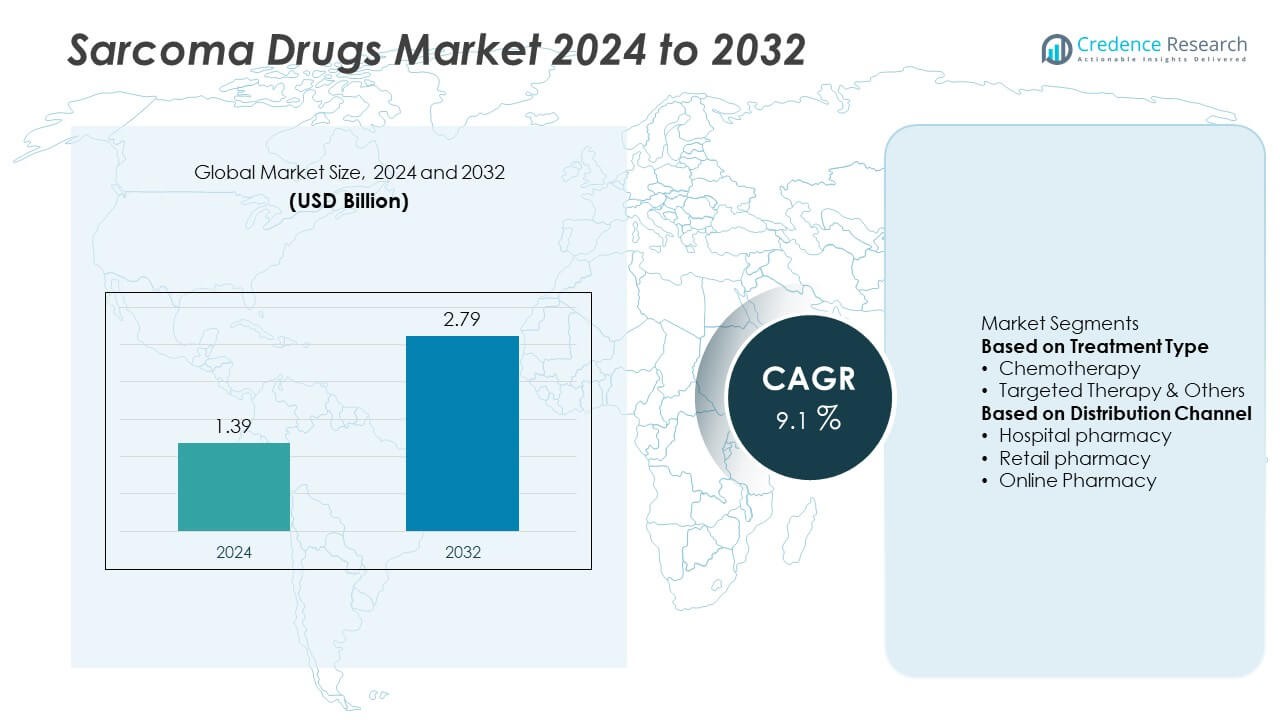

Markedet for sarkomlægemidler blev vurderet til 1,39 milliarder USD i 2024 og forventes at nå 2,79 milliarder USD i 2032, med en CAGR på 9,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for sarkomlægemidler 2024 |

1,39 milliarder USD |

| Sarkomlægemidler, CAGR |

9,1% |

| Markedsstørrelse for sarkomlægemidler 2032 |

2,79 milliarder USD |

Markedet for sarkomlægemidler ledes af nøglespillere, herunder Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited og GSK plc. Disse virksomheder dominerer gennem innovative onkologiporteføljer, stærke F&U-pipelines og strategiske samarbejder fokuseret på målrettede og immun-onkologiske terapier. Nordamerika havde den største markedsandel på 42,6% i 2024, drevet af avanceret sundhedsinfrastruktur og høj behandlingsadoption. Europa fulgte med 29,3%, understøttet af stærk klinisk forskning og reguleringsincitamenter, mens Asien-Stillehavsområdet tegnede sig for 19,8%, drevet af stigende kræftforekomst og udvidet adgang til avancerede terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sarkomlægemidler blev vurderet til 1,39 milliarder USD i 2024 og forventes at nå 2,79 milliarder USD i 2032, med en CAGR på 9,1% i prognoseperioden.

- Stigende forekomst af sarkomtilfælde og øget adoption af målrettede og immunterapibehandlinger driver markedsvæksten, med kemoterapisegmentet, der holder en andel på 62,4% i 2024 på grund af dets fortsatte kliniske relevans.

- Vigtige markedstendenser inkluderer voksende investeringer i præcisionsonkologi, udvidelse af forældreløse lægemiddelbetegnelser og øget fokus på kombinationsterapier for forbedrede overlevelsesresultater.

- Ledende aktører som Bayer AG, Novartis AG, Pfizer Inc. og Eli Lilly and Company styrker deres pipelines gennem samarbejder og F&U i sjældne kræftterapier.

- Nordamerika førte markedet med en andel på 42,6%, efterfulgt af Europa (29,3%) og Asien-Stillehavsområdet (19,8%), drevet af voksende sundhedsinvesteringer, klinisk forskning og udvidet adgang til kræftbehandling.

Markedssegmenteringsanalyse:

Efter behandlingstype

Kemoterapisegmentet dominerede markedet for sarkomlægemidler i 2024 med en andel på 62,4%, drevet af dets fortsatte brug som standardbehandling for både bløddels- og knoglesarkomer. Kemoterapi forbliver bredt anvendt på grund af dets brede effektivitet på tværs af flere sarkomsubtyper og brug i kombinationsterapier for avancerede stadier. Tilgængeligheden af etablerede lægemiddelregimer, såsom doxorubicin og ifosfamid, understøtter markedsstabilitet. I mellemtiden udvider målrettet terapi og andre avancerede behandlinger sig hurtigt, drevet af personaliserede medicintilgange og stigende efterspørgsel efter forbedrede overlevelsesresultater med færre bivirkninger.

- For eksempel blev den pegylatede liposomale formulering af doxorubicin (Doxil® eller Caelyx®) udviklet for at reducere kardiotoksicitet sammenlignet med konventionel doxorubicin, hvilket dermed tillader højere kumulative doser og forbedrer sikkerhedsprofilen for patienter med kræftformer som ovariecancer, AIDS-relateret Kaposis sarkom og multipelt myelom.

Efter distributionskanal

Segmentet for hospitalsapoteker førte sarkomlægemiddelmarkedet i 2024 med en andel på 58,6%, understøttet af dominansen af hospitalbaserede onkologiske behandlinger og klinisk lægemiddeladministration. Hospitaler forbliver nøglecentre for distribution af kemoterapi og målrettede terapier, der kræver overvågning og infusionsbaseret levering. Detail- og onlineapoteker viser stabil vækst, hjulpet af øget patientadgang til orale anticancer-mediciner og recepter efter behandling. Udvidelse af digital sundhedsinfrastruktur og tele-onkologiplatforme fremmer yderligere online apoteksalg, hvilket forbedrer patientkomfort og medicinadhærens i langvarig kræftbehandling.

- For eksempel har anvendelsen af digitale sundhedsværktøjer, såsom mobilapps og påmindelsessystemer, i forskellige onkologiske sammenhænge vist sig at forbedre medicinadhærensrater og forbedre livskvaliteten for kræftpatienter.

Vigtige vækstdrivere

Stigende forekomst af sarkomtilfælde

Den globale stigning i sarkomtilfælde, især bløddels- og knoglesarkomer, driver efterspørgslen efter effektive behandlinger. Fremskridt inden for diagnostisk billeddannelse og genetisk profilering forbedrer tidlige detektionsrater og udvider patientgrundlaget for lægemiddelterapi. Den voksende forekomst af risikofaktorer som strålingseksponering og genetiske mutationer bidrager også til højere behandlingsbehov. Denne stigende byrde har opmuntret medicinalvirksomheder til at investere i nye lægemiddelformuleringer og kliniske forsøg med henblik på at forbedre overlevelsesresultater og reducere behandlingsrelateret toksicitet.

- For eksempel gennemførte Eli Lilly and Company en åben, randomiseret fase 2 multicenterundersøgelse af olaratumab, der involverede 133 patienter med avanceret bløddelssarkom, hvor kombinationsbehandling med doxorubicin viste en median samlet overlevelsesforbedring på 11,8 måneder sammenlignet med doxorubicin alene, hvilket førte til accelereret regulatorisk godkendelse.

Fremskridt inden for målrettede og immunterapier

Kontinuerlige fremskridt inden for molekylærbiologi og immunonkologi transformerer sarkombehandling. Målrettede terapier, herunder tyrosinkinasehæmmere og monoklonale antistoffer, vinder frem på grund af højere effektivitet og færre bivirkninger end konventionel kemoterapi. Immunterapier som checkpoint-hæmmere udvider behandlingsmulighederne for resistente sarkomtyper. Medicinalvirksomheder udfører aktivt kliniske studier for at kombinere målrettede og immunbaserede terapier, hvilket driver langsigtet markedsvækst og forbedrer personaliserede behandlingsresultater for patienter.

- For eksempel rapporterede Merck & Co., Inc. resultater fra en fase 2 SARC028-undersøgelse, der anvendte pembrolizumab i specifikke undertyper af bløddelssarkom, hvilket viste holdbare tumorresponser hos nogle patienter med udifferentieret pleomorft sarkom og dedifferentieret liposarkom.

Øgede investeringer i forskning og udvikling fra medicinalvirksomheder

Farmaceutiske virksomheder øger markant deres forsknings- og udviklingsudgifter for at imødekomme de uopfyldte behov inden for sarkomabehandling. Med et begrænset antal godkendte lægemidler tilgængelige er der stor vægt på at udvikle nye molekyler, sjældne lægemidler og præcisionsterapier. Samarbejdsforskning mellem biotek-startups og kræftforskningsinstitutter fremskynder innovation. Regeringsincitamenter til udvikling af lægemidler mod sjældne kræftformer, herunder hurtigsporsbetegnelser og forlængede eksklusivitetsperioder, stimulerer yderligere markedsudvidelse. Disse initiativer forventes at levere nye behandlingsmuligheder og opretholde vækstmomentum i de kommende år.

Nøgletrends & Muligheder

Skift mod personlig og genomisk medicin

Markedet for sarkomalægemidler oplever et voksende skift mod personlig medicin, drevet af fremskridt inden for genetisk sekventering og biomarkøranalyse. Skræddersyede terapier designet til at målrette specifikke genmutationer, såsom PDGFR og KIT, forbedrer behandlingseffektiviteten og reducerer bivirkninger. Farmaceutiske udviklere fokuserer på præcisionsonkologiske tilgange for at optimere patientresultater. Denne trend understøtter integrationen af molekylær diagnostik med målrettet lægemiddeludvikling, hvilket skaber betydelige muligheder for tilpassede og adaptive behandlingsstrategier.

- For eksempel udviklede Novartis AG imatinib mesylat (Gleevec), der specifikt målretter KIT- og PDGFRα-genmutationer, og opnåede holdbare responser hos over 80% af GIST-patienter med exon 11-mutationer og demonstrerede en median progressionsfri overlevelse på over 50 måneder i langsigtede kliniske opfølgninger.

Udvidelse af kliniske forsøg og lægemiddelgodkendelser

En stigning i globale kliniske forsøg fokuseret på sjældne sarkomaundertyper fremskynder lægemiddelinnovation. Virksomheder udnytter næste generations forskningsværktøjer og globale partnerskaber til at fremskynde udviklingstidslinjer. Reguleringsorganer som FDA og EMA tildeler sjældne lægemiddelbetegnelser og prioriteret gennemgangsstatus for lovende sarkomabehandlinger, hvilket forbedrer godkendelsesraterne. Denne udvidelse af forsøgsaktivitet og gunstige reguleringsveje forventes at introducere nye terapier og styrke den samlede lægemiddelpipeline i de kommende år.

- For eksempel indledte Daiichi Sankyo Company, Limited en fase 1-første-i-menneske-forsøg med sin antistof-lægemiddel konjugat DS-6157, der målretter GPR20 i gastrointestinal stromal tumor (GIST), og indskrev 34 patienter med avanceret GIST for at evaluere dosisoptrapning og sikkerhed.

Nøgleudfordringer

Høje behandlingsomkostninger og begrænset tilgængelighed

De høje omkostninger ved avancerede terapier, herunder målrettede og immun-onkologiske lægemidler, begrænser tilgængeligheden i udviklingsregioner. Mange sarkomapatienter står over for økonomiske udfordringer på grund af forlængede behandlingscyklusser og kombinationsterapier. Begrænset forsikringsdækning og refusionsbarrierer begrænser yderligere adoptionsraterne. Sundhedsudbydere og politikere er under pres for at etablere omkostningseffektive prismodeller og forbedre adgangen til livsreddende behandlinger, især i lav- og mellemindkomstlande.

Begrænset bevidsthed og forsinket diagnose

Lav bevidsthed blandt patienter og alment praktiserende læger fører ofte til forsinket sarkomadiagnose, hvilket reducerer behandlingseffektiviteten. Sarkomer udgør en lille procentdel af de samlede kræfttilfælde, hvilket gør tidlig genkendelse vanskelig. Forsinkede henvisninger og fejldiagnoser resulterer i avancerede sygdomsstadier ved præsentation, hvilket kræver aggressive og kostbare interventioner. Forbedring af diagnostisk infrastruktur, klinikeruddannelse og offentlige oplysningskampagner er afgørende for at forbedre tidlig påvisning og forbedre overlevelsesresultater.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for sarkomlægemidler i 2024 med en andel på 42,6%, understøttet af avanceret sundhedsinfrastruktur, stærk finansiering til kræftforskning og høje behandlingsadoptionsrater. USA fører regionen på grund af sin robuste kliniske forsøgsaktivitet og tilgængeligheden af FDA-godkendte målrettede terapier. Tilstedeværelsen af nøgleaktører inden for farmaceutiske produkter og stærk forsikringsdækning understøtter yderligere markedsvæksten. Stigende bevidsthed om sjældne kræftformer og voksende efterspørgsel efter innovative behandlinger bidrager til regionens fortsatte lederskab inden for udvikling og kommercialisering af sarkomlægemidler.

Europa

Europa tegnede sig for en andel på 29,3% af markedet for sarkomlægemidler i 2024, drevet af etablerede kræftbehandlingsnetværk og udvidet adgang til præcisionsterapier. Lande som Tyskland, Frankrig og Storbritannien fører an på grund af velstøttede sundhedssystemer og igangværende forskningssamarbejder. Den Europæiske Lægemiddelagenturs støtte til forældreløse lægemiddelbetegnelser fremmer innovation og hurtigere godkendelse af lægemidler mod sjældne kræftformer. Øgede investeringer i kliniske studier og voksende patientoplysningskampagner fortsætter med at styrke Europas position på det globale marked for sarkomlægemidler.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en andel på 19,8% af markedet for sarkomlægemidler i 2024, understøttet af stigende kræftforekomst, forbedret sundhedsinfrastruktur og voksende adgang til avancerede kræftbehandlinger. Japan og Kina er førende bidragydere, der drager fordel af udvidet klinisk forskning og øget anvendelse af målrettede terapier. Regeringsprogrammer, der fremmer tidlig kræftopdagelse og større investeringer fra multinationale farmaceutiske virksomheder, fremskynder regional markedsvækst. Udvidelse af diagnostiske kapaciteter og forbedret overkommelighed af kræftmedicin forventes yderligere at forbedre behandlingsadgangen i de kommende år.

Latinamerika

Latinamerika opnåede en andel på 5,1% af markedet for sarkomlægemidler i 2024, drevet af gradvise forbedringer i sundhedssystemerne og adgang til kræftbehandling. Brasilien og Mexico er nøglebidragydere, understøttet af folkesundhedsinitiativer, der sigter mod at udvide kræftdiagnose og behandlingsdækning. Den voksende tilgængelighed af mærkevarer og generiske kemoterapilægemidler styrker markedsnærværet i regionen. Dog fortsætter høje behandlingsomkostninger og begrænset bevidsthed med at udfordre væksten. Løbende regeringsindsatser for at styrke kræftbehandlingsinfrastrukturen forventes at forbedre markedsindtrængningen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en andel på 3,2% af markedet for sarkomlægemidler i 2024. Markedsvækst er drevet af stigende sundhedsudgifter, udvidelse af kræftcentre og anvendelse af avancerede kræftbehandlinger i lande som Saudi-Arabien, UAE og Sydafrika. Regeringsinitiativer til at forbedre bevidstheden om sjældne sygdomme og adgang til speciallægemidler understøtter stabil fremgang. Dog hindrer begrænsede diagnostiske kapaciteter og høje lægemiddelomkostninger storskala adoption. Samarbejder med globale farmaceutiske virksomheder og regionale kræftprogrammer forventes at styrke langsigtet vækst.

Markedssegmenteringer:

Efter behandlingstype

- Kemoterapi

- Målrettet terapi & andre

Efter distributionskanal

- Hospitalsapotek

- Detailapotek

- Online apotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for sarkomlægemidler formes af store aktører som Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited og GSK plc. Disse virksomheder fokuserer på at udvide deres onkologiske porteføljer gennem forskningssamarbejder, kliniske forsøg og produktlanceringer, der retter sig mod sjældne sarkomsubtyper. Strategiske initiativer som partnerskaber med kræftforskningsinstitutter og opkøb af biotekfirmaer styrker deres pipelines. Markedsledere lægger vægt på innovation inden for målrettede terapier, immunonkologi og personlige behandlingsmetoder for at forbedre patientresultater. Voksende investeringer i udvikling af lægemidler til sjældne sygdomme og hurtige regulatoriske godkendelser muliggør hurtigere markedsadgang. Virksomheder prioriterer også global ekspansion, især i Asien og Europa, hvor stigende kræftforekomst og fremskridt inden for sundhedssektoren skaber stærke vækstmuligheder i landskabet for sarkombehandling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bayer AG

- Daiichi Sankyo Company, Limited

- Novartis AG

- Eisai Co., Ltd

- Pfizer Inc.

- Johnson & Johnson

- Eli Lilly and Company

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited

- GSK plc

Seneste Udviklinger

- I januar 2025 afslørede Pfizer, at deres undersøgelsesmetode for Ewing sarkom med Ibrance (palbociclib) er under fase II-udvikling, hvilket styrker engagementet i sarkomsubtyper ud over de mere almindelige STS (bløddelssarkom).

- I december 2024 inkluderede Bayer AG et porteføljeprojekt, der målretter GIST (gastrointestinal stromaltumor) — den mest almindelige sarkomsubtype — hvor mere end 80 % af tumorerne har KIT-mutationer, hvilket styrker fokus på molekylært målrettede terapier i sarkom.

- I november 2024 annoncerede Merck & Co., Inc. (MSD) og et forskningskonsortium Sarcoma Alliance for Research through Collaboration (SARC)-ledet forsøg med pembrolizumab, som viste sygdomsfri overlevelse på 67 % efter to år hos 127 voksne med lokalt avanceret bløddelssarkom i ekstremiteterne behandlet med immunterapi plus standardpleje, sammenlignet med 52 % i kontrolgruppen.

- I august 2024 rapporterede Adaptimmune plc (i partnerskab med GSK plc), at deres T-celleterapi afamitresgene autoleucel opnåede en samlet responsrate på 43,2 % i et fase 2-forsøg, der involverede 44 voksne med uoperabel eller metastatisk synovial sarkom, som havde modtaget tidligere kemoterapi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingstype, distributionskanal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig støt med stigende bevidsthed og tidlig diagnose af sjældne kræftformer.

- Målrettede terapier og immun-onkologiske lægemidler vil drive udviklingen af næste generations behandlinger.

- Farmaceutiske virksomheder vil øge F&U-udgifterne til præcisions- og kombinationsterapier.

- Personlig medicin-tilgange vil forbedre behandlingsresultater og patientoverlevelsesrater.

- Forældreløse lægemiddelbetegnelser vil fremme innovation og hurtigere regulatoriske godkendelser.

- Nordamerika vil opretholde lederskab på grund af stærk forskningsinfrastruktur og avancerede sundhedssystemer.

- Europa vil vokse med udvidede kliniske forsøg og støtte til sjældne kræftinitiativer.

- Asien-Stillehavsområdet vil fremstå som en højvækstregion med forbedret adgang til kræftbehandling.

- Høje behandlingsomkostninger og udfordringer med refusion vil påvirke globale markedsstrategier.

- Samarbejder mellem farmaceutiske virksomheder og forskningsinstitutioner vil fremskynde opdagelsen af nye lægemidler