Markedsoversigt

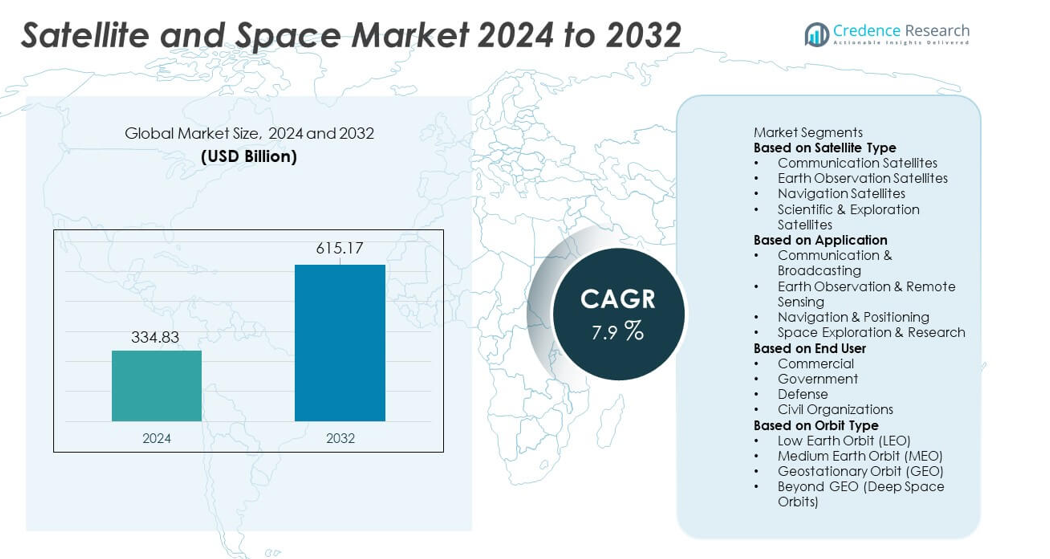

Satellit- og rumfartsmarkedet nåede USD 334,83 milliarder i 2024 og forventes at vokse til USD 615,17 milliarder i 2032, hvilket afspejler en CAGR på 7,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Satellit- og rumfartsmarkedets størrelse 2024 |

USD 334,83 milliarder |

| Satellit- og rumfartsmarkedet, CAGR |

7,9% |

| Satellit- og rumfartsmarkedets størrelse 2032 |

USD 615,17 milliarder |

Satellit- og rumfartsmarkedet drives af førende aktører som SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC og ISRO, som alle udvider kapaciteter gennem avanceret satellitproduktion, højkapacitets kommunikationssystemer og pålidelige opsendelsestjenester. Disse virksomheder investerer i genanvendelige raketter, store satellitkonstellationer og højopløsningsbilledteknologier for at imødekomme den stigende globale efterspørgsel efter bredbånd, navigation og jordobservationsdata. Regionalt fører Nordamerika markedet med en andel på 38%, understøttet af stærke regeringsprogrammer og innovation i den private sektor, mens Asien og Stillehavsområdet følger med en andel på 29%, drevet af ekspanderende nationale rumfartsmissioner og hurtig digital adoption.

Markedsindsigt

- Satellit- og rumfartsmarkedet nåede USD 334,83 milliarder i 2024 og vil vokse med en CAGR på 7,9% frem til 2032, understøttet af stigende efterspørgsel efter konnektivitet og avancerede satellitsystemer.

- Vigtige drivkræfter inkluderer voksende investeringer i kommunikationssatellitter, ekspanderende behov for jordobservation og øget offentlig finansiering til national sikkerhed, klimamonitorering og dybrumsmissions.

- Store tendenser inkluderer hurtig vækst af LEO mega-konstellationer, fremskridt inden for genanvendelige opsendelseskøretøjer og stigende kommerciel deltagelse i satellitproduktion, bredbåndstjenester og rumforskningsprogrammer.

- Konkurrenceaktiviteten intensiveres, da aktører som SpaceX, Airbus, Lockheed Martin, Thales Alenia Space og Maxar Technologies investerer i højkapacitets satellitter, billedteknologier og omkostningseffektive opsendelsesløsninger.

- Regionalt fører Nordamerika med en andel på 38%, efterfulgt af Asien og Stillehavsområdet med 29% og Europa med 27%. Segmentmæssigt dominerer kommunikationssatellitter med en andel på 44%, mens kommunikations- og broadcast-applikationer har 41%, og det kommercielle slutbrugerssegment tegner sig for 48% på det globale marked.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Satellittype

Kommunikationssatellitter fører segmentet med en andel på 44%, drevet af stigende efterspørgsel efter bredbåndsforbindelse, voksende adoption af IoT-netværk og udvidet brug af højkapacitets-satellitter til kommercielle og statslige kommunikationsbehov. Disse satellitter understøtter datatransmission, udsendelse og realtidskommunikation på tværs af fjerntliggende og underbetjente områder. Jordobservationssatellitter vokser støt på grund af stigende anvendelser inden for landbrug, klimamonitorering og katastrofehåndtering, mens navigationssatellitter styrker globale positioneringstjenester. Videnskabelige og udforskningssatellitter fortsætter med at støtte dybderumsmissioner og forskningsprogrammer. Kontinuerlige investeringer i avancerede nyttelaster og lav-latens kommunikationssystemer opretholder dominansen af kommunikationssatellitter.

- For eksempel øgede SpaceX satellitkapaciteten gennem Starlink Gen2, som bærer cirka 96 Gbps båndbredde pr. V2 Mini-satellit og bruger avancerede phased-array antenner.

Efter Anvendelse

Kommunikation og udsendelse dominerer med en andel på 41%, understøttet af stærk efterspørgsel efter satellit-tv, bredbåndstjenester, sikre kommunikationsnetværk og mobilitetsbaseret forbindelse til luftfarts- og marinesektorerne. Skiftet mod højhastigheds satellitinternet og global udvidelse af direkte-til-hjemmetjenester driver en stabil adoption. Jordobservation og fjernmåling stiger på grund af deres anvendelse i forsvarsovervågning, miljøovervågning og kommerciel analyse. Navigation og positionering forbliver vitale for transport, autonome systemer og præcisionskortlægning. Rumforskning og -undersøgelser får momentum, da agenturer og private virksomheder investerer i månemissioner og dybderumsprogrammer, hvilket udvider langsigtede vækstmuligheder.

- For eksempel styrkede Maxar fjernmålingssegmentet med sine WorldView Legion-satellitter, designet til at fange op til 15 genbesøg pr. dag over nøgleområder ved hjælp af 30 cm-klasse sensorer.

Efter Slutbruger

Det kommercielle segment har den største andel på 48%, drevet af stigende efterspørgsel efter satellitbredbånd, billedtjenester, navigationsstøtte og datadrevne kommercielle applikationer. Private virksomheder investerer kraftigt i konstellationslanceringer, genanvendelige raketter og satellit-som-en-service-modeller, der udvider tilgængeligheden. Statlige agenturer forbliver nøglebrugere til vejrudsigter, offentlig kommunikation og nationale rumprogrammer. Forsvarsbrugere stoler på satellitter til overvågning, sikker kommunikation og navigationsnøjagtighed, hvilket bidrager til stabile indkøbscyklusser. Civile organisationer adopterer satellittjenester til miljøbeskyttelse, katastrofeberedskab og videnskabelig forskning. Voksende offentlige-private partnerskaber og udvidede kommercielle investeringer fortsætter med at styrke det kommercielle segments lederskab.

Vigtig Vækstdriver

Stigende Efterspørgsel efter Global Forbindelse

Stigende efterspørgsel efter højhastighedsforbindelse driver stærk adoption af kommunikationssatellitter, især i underbetjente og fjerntliggende områder. Bredbåndsudvidelse, 5G-backhaul-support og stigende IoT-enhedsintegration øger behovet for pålidelige satellitnetværk. Virksomheder investerer i højkapacitets- og lav-jordbane-konstellationer for at forbedre datakapacitet og reducere latens. Luftfarts-, marine- og mobilitetssektorerne er afhængige af satellitkommunikation for kontinuerlig dækning. Efterhånden som digitale tjenester udvides, og forbindelse bliver essentiel for økonomisk vækst, spiller satellitnetværk en central rolle i at bygge bro over infrastrukturkløfter og imødekomme globale kommunikationsbehov.

- For eksempel styrkede SES den globale forbindelse med sin O3b mPOWER konstellation, ved at indsætte satellitter, der er i stand til at levere op til 10.000 Mbps pr. stråle.

Udvidelse af Jordobservation og Dataanalyse

Jordobservationssatellitter får momentum, da regeringer og industrier er afhængige af højopløsningsbilleder til landbrug, miljøovervågning, katastrofeberedskab og forsvarsapplikationer. Øget efterspørgsel efter klimaintelligens, vejrudsigter og ressourcekortlægning driver indsættelsen af avancerede fjernmålingssatellitter. Kommercielle brugere anvender satellitanalyse til logistik, energistyring og byplanlægning. Teknologiske fremskridt inden for syntetisk apertur radar, hyperspektral billeddannelse og cloud-baseret analyse forbedrer dataens nøjagtighed og indsigt i realtid. Efterhånden som afhængigheden af rum-baseret intelligens stiger, bliver jordobservationssegmentet en vigtig drivkraft for markedsvækst.

- For eksempel udvidede Planet Labs overvågningskapaciteterne med mere end 200 Dove-satellitter, der dagligt optager op til 1,2 millioner kvadratkilometer billeder med en opløsning på 3–5 meter.

Vækst i Rumforskning og Kommercielle Opsendelsestjenester

Rumforskning accelererer med voksende investeringer i månemissioner, dybderumsforskning og rumfartøjsudvikling. Kommercielle opsendelsesudbydere udvider programmer for genanvendelige raketter for at reducere opsendelsesomkostningerne og øge missionsfrekvensen. Regeringer samarbejder med private virksomheder for at fremme forskningskapaciteter og støtte videnskabelige missioner. Stigende interesse for asteroide-minedrift, rumturisme og langvarige rumhabitater øger efterspørgslen efter opsendelsestjenester og rumfartøjsproduktion. Efterhånden som rummet bliver mere tilgængeligt, skaber forskningsinitiativer betydelige muligheder for innovation, partnerskaber og markedsudvidelse på tværs af flere segmenter.

Nøgletrend & Mulighed

Stigning af Mega-Konstellationer og Lav-Jordsbane Systemer

Mega-konstellationer i lav-jordsbane skaber nye muligheder for global bredbåndsdækning, lav-latens kommunikation og storskala IoT-integration. Virksomheder investerer i tusindvis af små satellitter for at levere problemfri internetadgang og støtte digital transformation på tværs af industrier. Disse konstellationer reducerer afhængigheden af traditionelle geostationære systemer og muliggør nye kommercielle tjenester som støtte til autonome køretøjer og fjernindustriel overvågning. Efterhånden som indsættelsesomkostningerne falder og produktionen skaleres, omformer LEO-baserede netværk det konkurrenceprægede landskab og præsenterer stærke langsigtede vækstmuligheder.

- For eksempel avancerede Amazons Project Kuiper konstellationsindsættelsen ved at producere satellitter ved hjælp af automatiserede linjer, der er i stand til at samle op til 5 satellitter om dagen ved maksimal kapacitet, hver understøtter 100 Gbps båndbredde pr. optisk inter-satellit link.

Øget Kommercialisering og Privat Sektor Deltagelse

Kommercielle aktører dominerer i stigende grad satellitproduktion, opsendelsestjenester og dataløsninger, hvilket driver innovation og reducerer driftsomkostningerne. Private virksomheder introducerer fleksible satellitplatforme, genanvendelige raketter og satellit-som-en-tjeneste modeller, der udvider tilgængeligheden for virksomheder og regeringer. Venturekapitalinvesteringer støtter startups, der udvikler navigationssystemer, billedteknologier og rum-baserede kommunikationsløsninger. Efterhånden som kommercialiseringen accelererer, skaber samarbejde mellem offentlige og private enheder nye muligheder inden for forskning, forsvarsmodernisering og globale forbindelsestjenester.

- For eksempel forbedrede Rocket Lab adgangen til kommercielle opsendelser ved at gennemføre mere end 70 Electron-missioner med nyttelastkapaciteter på op til 320 kg pr. opsendelse.

Hovedudfordring

Høje opsendelsesomkostninger og kapitalintensiv infrastruktur

Satellit- og rumfartsmarkedet står over for høje finansielle barrierer på grund af dyre opsendelsesoperationer, produktionsomkostninger og krav til jordbaseret infrastruktur. På trods af fremskridt inden for genanvendelige raketter kæmper mange små og nye aktører med at komme ind på markedet. Lange udviklingscyklusser, tekniske risici og høje forsikringsomkostninger øger de operationelle udfordringer yderligere. Disse finansielle pres begrænser skalerbarheden og bremser ekspansionen for virksomheder, der mangler betydelig investeringsstøtte. At håndtere omkostningseffektivitet, samtidig med at man opretholder ydeevne og pålidelighed, forbliver en kerneudfordring.

Rumaffald og regulatoriske begrænsninger

Øgede satellitudsendelser skaber stigende bekymringer om rumaffald, orbital trængsel og kollisionsrisici. Regulerende organer pålægger strenge retningslinjer for satellitbortskaffelse, orbital styring og spektrumallokering, hvilket øger overholdelsesbyrderne for operatører. Koordinering på tværs af nationer forbliver kompleks og forsinker udsendelsestidslinjer. Affaldsrelaterede risici truer operationel kontinuitet og rejser langsigtede bæredygtighedsbekymringer for både kommercielle og statslige missioner. Efterhånden som rumaktiviteten accelererer, bliver balancering af innovation med regulatoriske og miljømæssige beskyttelsesforanstaltninger en grundlæggende udfordring for industrien.

Regional Analyse

Nordamerika

Nordamerika har en andel på 38% af satellit- og rumfartsmarkedet, drevet af stærk statslig finansiering, avancerede rumprogrammer og høj kommerciel deltagelse. USA fører an med omfattende investeringer i satellitkommunikation, nationale sikkerhedssystemer, jordobservationsprojekter og dybrumseksplorationsmissioner. Store luftfartsvirksomheder og opsendelsestjenesteudbydere udvider LEO-konstellationer, genanvendelige raketter og satellitbaserede bredbåndsnetværk. Den stigende efterspørgsel efter forsvarsovervågning, klimamonitorering og højhastighedsforbindelse styrker yderligere den regionale dominans. Canada bidrager gennem fjernmålingsprogrammer og udvikling af kommunikationssatellitter. Stærke teknologiske kapaciteter og ruminnovationsøkosystemer opretholder Nordamerikas lederskab.

Europa

Europa tegner sig for en andel på 27%, understøttet af stærke institutionelle programmer, samarbejdsforskningsinitiativer og voksende kommercielle satellitaktiviteter. Den Europæiske Rumorganisation (ESA) investerer i jordobservation, navigation og videnskabelige missioner, der styrker den regionale teknologiske styrke. Lande som Tyskland, Frankrig og Storbritannien fører an inden for satellitproduktion, udvikling af opsendelseskøretøjer og avancerede fjernmålingskapaciteter. Stigende interesse for bæredygtige rumoperationer og regulatoriske rammer styrker den regionale konkurrenceevne. Kommercielle aktører udvider tjenester inden for bredbånd, billeddannelse og navigationssystemer. Europas kombinerede offentlige-private investeringer og fokus på strategisk autonomi fortsætter med at drive stabil vækst i satellit- og rumfartssektoren.

Asien og Stillehavsområdet

Asien og Stillehavet har en andel på 29%, drevet af hurtig satellitudsendelse, stærke regeringsinitiativer og voksende kommerciel opsendelsesaktivitet. Kina og Indien leder regionen med ambitiøse rumprogrammer, udvidelse af opsendelseskapaciteter og store satellitkonstellationer, der understøtter kommunikation, navigation og billeddannelse. Japan og Sydkorea bidrager gennem avancerede F&U-programmer og kommercielle satellit-løsninger. Stigende efterspørgsel efter bredbåndsforbindelse, værktøjer til katastrofehåndtering og landbrugsovervågning fremskynder adoptionen. Øgede investeringer fra private virksomheder styrker innovation og produktionskapacitet. Med store befolkninger og hurtigt voksende digitale økonomier forbliver Asien og Stillehavet en af de mest dynamiske regioner på satellit- og rummarkedet.

Latinamerika

Latinamerika fanger en andel på 4%, understøttet af stigende efterspørgsel efter satellitbredbånd, fjernmåling og nationale sikkerhedsapplikationer. Lande som Brasilien, Argentina og Mexico udvider satellitprogrammer for at styrke kommunikationsnetværk og forbedre landdistriktsforbindelser. Regeringer investerer i jordobservationssystemer til landbrug, miljøovervågning og klimarisikostyring. Voksende partnerskaber med globale rumagenturer og private virksomheder forbedrer regionale kapaciteter. På trods af budgetbegrænsninger og langsommere adoption sammenlignet med større regioner fortsætter stigende digital transformation og infrastrukturbehov med at støtte stabil markedsvækst i hele Latinamerika.

Mellemøsten & Afrika

Mellemøsten og Afrika har en andel på 2%, drevet af voksende nationale ruminitiativer, stigende kommunikationsbehov og udvidelse af satellitbaserede tjenester. Golfstater som UAE og Saudi-Arabien investerer kraftigt i satellitproduktion, rumforskningsmissioner og geospatial intelligens. Afrika viser stigende adoption af satellitbredbånd og jordobservationsværktøjer til at støtte landbrug, katastrofeberedskab og forbindelse i fjerntliggende områder. Regionale regeringer samarbejder med internationale rumagenturer for at udvikle lokale kapaciteter. Selvom infrastrukturudfordringer består, understøtter stigende digitalisering og strategiske nationale programmer langsigtet markedsudvikling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter Satellittype

- Kommunikationssatellitter

- Jordobservationssatellitter

- Navigationssatellitter

- Videnskabelige & Udforskningssatellitter

Efter Anvendelse

- Kommunikation & Broadcasting

- Jordobservation & Fjernmåling

- Navigation & Positionering

- Rumforskning & Forskning

Efter Slutbruger

- Kommerciel

- Regering

- Forsvar

- Civile Organisationer

Efter Bane Type

- Lav Jordbane (LEO)

- Mellem Jordbane (MEO)

- Geostationær Bane (GEO)

- Udenfor GEO (Dybe Rum Baner)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet viser en stærk tilstedeværelse af store aktører som SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC og ISRO. Disse organisationer styrker markedet gennem avanceret satellitproduktion, højfrekvente opsendelseskapaciteter og øget involvering i jordobservation, kommunikationsnetværk og rumforskningsmissioner. Ledende virksomheder investerer kraftigt i genanvendelige opsendelsessystemer, næste generations satellitkonstellationer og højkapacitets kommunikationsnyttelaster for at forbedre ydeevnen og reducere driftsomkostningerne. Offentlige-private partnerskaber støtter forskning, dybrummissioner og strategiske nationale programmer. Kommercielle aktører adopterer i stigende grad satellit-som-en-service-modeller, der tilbyder fleksibel adgang til billeddannelse, bredbånd og navigationsløsninger. Regeringer fortsætter med at drive efterspørgslen gennem forsvarsmodernisering, klimamonitorering og sikre kommunikationskrav. Efterhånden som konkurrencen intensiveres, fokuserer differentiering på opsendelsespålidelighed, teknologisk innovation, konstellationsskalering og bæredygtige rumoperationer.

Nøglespilleranalyse

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Indian Space Research Organisation (ISRO)

Seneste udviklinger

- I november 2025 opsendte Indian Space Research Organisation (ISRO) GSAT‑7R (CMS‑03) — Indiens tungeste kommunikationssatellit — for at styrke flådekommunikation.

- I november 2025 blev ISRO rapporteret at være i en større ekspansionsfase og havde planer om syv opsendelser inden udgangen af regnskabsåret i marts 2026.

- I november 2025 afslørede Blue Origin planer for en supertung variant af New Glenn, betegnet New Glenn 9×4, der sigter mod at betjene dyb-rum, måne- og store satellitkonstellationsopsendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Satellittype, Anvendelse, Slutbruger, Orbit Type og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Satellitkonstellationer i lav jordbane vil udvide sig for at understøtte global bredbåndsdækning.

- Genanvendelige opsendelseskøretøjer vil reducere missionsomkostninger og øge opsendelsesfrekvensen.

- Jordobservationsservices vil vokse, da efterspørgslen efter klima- og landbrugsdata stiger.

- Forsvarsagenturer vil øge investeringerne i overvågnings- og sikre kommunikationssatellitter.

- Kommercielle aktører vil drive innovation inden for små satellitter og satellit-som-en-service-modeller.

- Rumudforskningsmissioner vil accelerere med nye måne- og dyb-rumsprogrammer.

- Navigations- og positioneringstjenester vil forbedre nøjagtigheden gennem opgraderede satellitnetværk.

- Grøn fremdrift og bæredygtige rumoperationer vil få betydning for at reducere orbitalt affald.

- Partnerskaber mellem regeringer og private firmaer vil styrke globale rumkapaciteter.

- Avanceret billedbehandling og AI-drevet satellitanalyse vil forbedre beslutningstagning i realtid for flere industrier.