Markedsoversigt

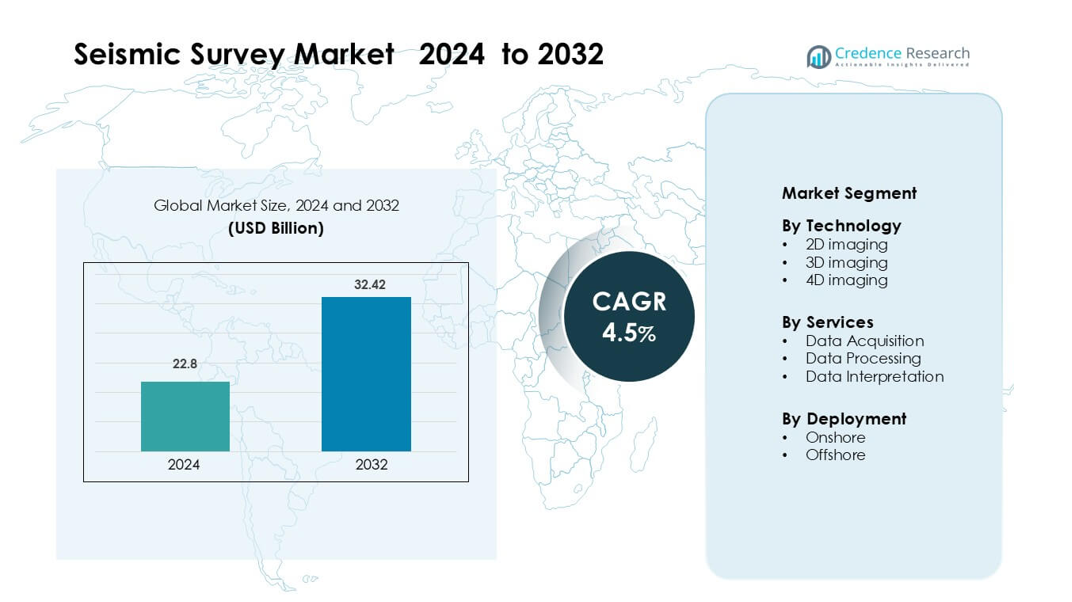

Markedet for seismiske undersøgelser blev vurderet til 22,8 milliarder USD i 2024 og forventes at nå 32,42 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,5 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for seismiske undersøgelser Størrelse 2024 |

22,8 milliarder USD |

| Markedet for seismiske undersøgelser, CAGR |

4,5% |

| Markedet for seismiske undersøgelser Størrelse 2032 |

32,42 milliarder USD |

Markedet for seismiske undersøgelser formes af førende virksomheder som Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd., Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., og China Oilfield Services Ltd., som alle styrker deres position gennem avanceret 3D- og 4D-billeddannelse, oceanbunds-nodeudrulning og AI-understøttet databehandling. Disse aktører fokuserer på at forbedre undergrundens klarhed, reducere efterforskningsrisikoen og støtte energiselskaber på både offshore- og onshore-miljøer. Nordamerika leder det globale marked med omkring 36% andel i 2024, drevet af stærk offshore-aktivitet i den Mexicanske Golf og fortsat efterspørgsel fra skifer-rige regioner.

Markedsindsigt

- Markedet for seismiske undersøgelser blev vurderet til 22,8 milliarder USD i 2024 og forventes at nå 32,42 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,5 % i prognoseperioden.

- Voksende investeringer i dybhavs-, ultra-dybhavs- og skiferudforskning driver efterspørgslen efter 3D-billeddannelse, som har den dominerende andel på 58% på grund af højere nøjagtighed og reduceret bore-risiko.

- AI-aktiveret behandling, oceanbunds-nodeudrulning og udvidelse af multi-klient undersøgelser former store tendenser, da operatører søger klarere billeddannelse og omkostningseffektive udforskningsmodeller.

- Konkurrencen intensiveres, da nøglevirksomheder fokuserer på avanceret kortlægning af undergrunden, digitale arbejdsgange og lav-støj erhvervelsessystemer for at styrke global rækkevidde på tværs af offshore- og onshore-felter.

- Nordamerika fører med 36% andel, understøttet af stærk aktivitet i den Mexicanske Golf, mens Asien-Stillehavet og Europa følger på grund af udvidende offshore-licensrunder og stigende anvendelse af avancerede seismiske teknologier

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter teknologi

3D-billeddannelse har den dominerende andel på omkring 58% i 2024 på grund af sin højere opløsning, stærkere undergrundsklarhed og pålidelighed for olie- og gasefterforskning. Efterspørgslen stiger, da energiselskaber er afhængige af 3D-kortlægning for at reducere bore-risikoen og forbedre reservoir-nøjagtigheden. Anvendelsen vokser på tværs af modne og nye bassiner, da operatører foretrækker avancerede seismiske volumener for at understøtte kapital-effektiv feltudvikling. 2D-undersøgelser forbliver nyttige til regionale scanninger, mens 4D-billeddannelse udvides gennem stigende brug i produktionsovervågning og reservoirændringsdetektion.

- For eksempel brugte Shell 3D-seismik i sit Mars-felt i Den Mexicanske Golf ved at skyde op til 500 parallelle profiler, med mellemrum mellem 50 og 200 fod, hvilket hjalp med overgangen fra afhængighed af 2D til 3D så meget, at næsten 80% af deres brønde i regionen i 1996 blev placeret ved hjælp af 3D-data.

Efter Tjenester

Dataindsamling leder dette segment med næsten 52% andel i 2024, fordi efterforskningsselskaber prioriterer høj-kvalitets feltoptagelser for at understøtte præcise geofysiske beslutninger. Væksten styrkes, når operatører udvider undersøgelsesområder på tværs af dybhav, ultra-dybhav og tætte onshore-felter. Databehandling vinder momentum gennem AI-baseret støjreduktion og forbedrede billedalgoritmer, mens datatolkningsservices stiger, da efterforskningsteams stoler på hurtigere strukturelle og stratigrafiske indsigter for at guide brøndplacering og feltvurdering.

- For eksempel erhvervede Fairfield Geotechnologies en multi-klient 3D-undersøgelse i Delaware Basin, der dækker 440 km² med højopløsningsdata, hvilket betydeligt udvidede deres dataindsamlingsområde.

Efter Implementering

Offshore-implementering står for den dominerende andel på cirka 55% i 2024 drevet af store investeringer i dybhavs- og ultra-dybhavs-efterforskning. Energiselskaber foretrækker offshore-undersøgelser på grund af højere ressourcepotentiale og forbedret økonomi forbundet med nye bassinopdagelser. Onshore-aktivitet forbliver stabil på tværs af skifer, tæt olie og kulbedmetanregioner, understøttet af lavere driftsomkostninger og hurtig undersøgelsesudførelse. Offshore-momentum fortsætter, da regeringer godkender nye offshore-blokke, og operatører skifter mod høj-impact seismiske kampagner.

Vigtige Vækstdrivere

Stigende Energi-efterforskning på Tværs af Nye Bassiner

Voksende efterforskning i dybhav, ultra-dybhav og grænsebassiner driver stærk efterspørgsel efter avancerede seismiske undersøgelser. Globale energiselskaber fokuserer på nye kulbrinteudsigter, da modne felter aftager, og nationale regeringer åbner nye offshore-blokke. Denne udvidelse øger behovet for præcis underjordisk billeddannelse, der reducerer bore-risiko og forbedrer reservoir-succesrater. Operatører stoler på 2D, 3D og 4D seismiske programmer for at evaluere store arealblokke, før de forpligter sig til kapitaltunge brønde. Mange agenturer fremmer også investeringer i uudforskede regioner gennem fordelagtige budrunder og fleksible licensplaner. Efterhånden som efterforskningen spreder sig over Afrika, Sydamerika og Asien-Stillehavet, får seismiske aktører stabile projektpipeline.

- For eksempel udfører TGS og Viridien en multi-klient 3D-seismisk undersøgelse, der dækker 5.300 km² i Barreirinhas Basin offshore Brasilien, et grænse-dybhavsområde, ved hjælp af Ramform Tethys streamerfartøj med deres proprietære GeoStreamer-teknologi.

Adoption af Avancerede Billedteknologier

Højopløsnings 3D og 4D billedmetoder styrker markedet, da operatører søger klarere reservoir-udsigter og mere forudsigelige udviklingsresultater. Moderne seismiske systemer leverer skarpere dybdepræcision, hurtigere behandling og forbedret støjreduktion på tværs af komplekse terræner. Virksomheder bruger disse værktøjer til at studere reservoirstruktur, spore væskebevægelse og understøtte langsigtet produktionsplanlægning. Brugen af avancerede sensorer, havbundsnoder og bredbåndskilder forbedrer yderligere datakvaliteten på tværs af offshore- og onshore-miljøer. Mange energifirmaer skifter også mod digitale arbejdsprocesser ved hjælp af automatiserede tolkningværktøjer for at forkorte undersøgelsestidslinjer. Disse innovationer gør seismisk arbejde mere pålideligt og essentielt for store efterforsknings- og produktionscyklusser.

- For eksempel har BP gennemført fire separate 4D ocean-bottom node (OBN) monitoreringsundersøgelser på deres Atlantis-felt siden 2009. I deres undersøgelse i 2022 blev modtagerområdet fortættet til et gitter på 200 × 200 m, hvilket forbedrede signal-støj-forholdet i subsalt-billeddannelse.

Voksende Rolle for Seismik i Vedvarende Energi og Infrastrukturprojekter

Seismiske undersøgelser understøtter nu placering af vindmølleparker, geotermisk efterforskning og større infrastrukturplanlægning, hvilket udvider markedet ud over traditionel olie og gas. Udviklere af offshore vindmøller er afhængige af højpræcisions havbundskortlægning for at vælge sikre turbineplaceringer og undgå geologiske farer. Geotermiske virksomheder bruger seismiske undersøgelser til at lokalisere varmereservoirer, hvilket forbedrer projektsucces og reducerer boreusikkerhed. Regeringer bruger også seismisk arbejde til tunnelplanlægning, dæmudvikling og risikovurdering i jordskælvstruede områder. Disse anvendelser skaber nye muligheder for undersøgelsesfirmaer, da globale energi- og byggesektorer adopterer undergrundsbilleddannelse som et standardkrav. Dette skift giver nye indtægtskanaler og reducerer afhængigheden af fossile brændstofcyklusser.

Vigtig Trend & Mulighed

Udvidelse af Ocean-Bottom Node (OBN) Undersøgelser

Ocean-bottom node undersøgelser vinder frem, fordi de leverer renere signaler, rigere dybdebilleddannelse og bedre resultater i komplekse offshore-miljøer. Efterhånden som dybhavs- og ultra-dybhavsprojekter vokser globalt, vælger operatører OBN-systemer for at overvinde udfordringer forbundet med ujævne havbunde, saltlegemer og fejl. Denne trend fører til højere langsigtet kontraktværdi, fordi OBN-programmer ofte kræver større deployment teams og længere undersøgelsesvarigheder. Virksomheder investerer også i automatiseret nodehåndtering og hurtigere opsamlingssystemer for at reducere omkostningerne. Fremkomsten af offshore vindmølleparker tilføjer nye muligheder for havbundsbilleddannelse, hvilket hjælper OBN-teknologi med at udvide sig til multi-sektor roller.

- For eksempel gennemførte TGS, der arbejdede for ExxonMobil Guyana, en OBN-kampagne, der dækkede 2.400 km² over 410 dage, og indsamlede deres ZXPLR-noder 20 dage før tidsplanen, en rekorddybhavs nodeundersøgelse.

Integration af AI og Cloud-baseret Behandling

AI og cloud-platforme skaber store muligheder ved at forbedre behandlingshastigheden, reducere menneskelige fejl og forbedre billedklarheden. Mange serviceudbydere bruger maskinlæringsmodeller til at klassificere strukturer, fjerne støj og fremhæve reservoirmønstre inden for store datasæt. Cloud-værktøjer tillader teams på tværs af lande at samarbejde i realtid, hvilket fremskynder fortolkningsarbejdet og muliggør hurtigere beslutninger for boring eller feltplanlægning. Disse digitale værktøjer reducerer også hardwareinvesteringer for operatører, hvilket gør seismiske arbejdsgange mere skalerbare. Efterhånden som datamængderne vokser med 3D- og 4D-billeddannelse, bliver AI-assisteret behandling en kerne-differentierer for seismiske virksomheder.

- For eksempel bruger PSS-Geo en cloud-baseret inversionsplatform, hvor brugere uploader post-stack seismiske data; deres ML-modeller forudsiger klippe- og væskeegenskaber (f.eks. porøsitet, densitet, væsketype) i skyen, baseret på boredata og forudtrænede modeller.

Udvidelse af Multi-Client Undersøgelser

Multi-client seismiske programmer udvides, da operatører foretrækker omkostningsdelingsmodeller, der reducerer indledende efterforskningsudgifter. Undersøgelsesfirmaer erhverver store regionale datasæt og sælger licenser til flere købere, hvilket skaber tilbagevendende indtægter og forbedrer undersøgelsesøkonomien. Regeringer fremmer multi-client projekter for at tiltrække nye efterforskere ved at tilbyde komplette undergrundspakker under licensrunder. Denne model øger dataadgangen, fremskynder beslutningstagning og reducerer risikoen for mindre efterforskningsfirmaer. Efterhånden som offshore budrunder accelererer i Afrika, Sydamerika og Asien-Stillehavet, fortsætter efterspørgslen efter multi-client seismiske biblioteker med at stige.

Vigtig Udfordring

Miljøreguleringer og Undersøgelsesbegrænsninger

Strengere miljøregler udgør en stor udfordring, især for offshore-projekter, der skal undgå skade på havøkosystemer. Mange regioner kræver sæsonmæssige begrænsninger for at beskytte migrationscyklusserne for havpattedyr, hvilket forsinker undersøgelsesplaner og øger driftsomkostningerne. Krav til støjkontrol kræver også specialudstyr og overvågningsteams, hvilket øger udgifterne til overholdelse. Miljøgrupper fortsætter med at undersøge seismisk aktivitet, hvilket fører til retssager og forsinkelser i tilladelser i flere lande. Disse faktorer reducerer planlægningsfleksibilitet og tilføjer usikkerhed til projektplanlægning. Virksomheder skal investere i mere støjsvage kilder, avanceret overvågning og bedre afbødningsstrategier for at opretholde lovgivningsmæssig overholdelse.

Høje Driftsomkostninger og Ustabilt Energiforbrug

Seismiske undersøgelser kræver store fartøjer, tungt udstyr, uddannede besætninger og lange indsættelsestimer, hvilket fører til høje driftsomkostninger. Offshore-undersøgelser er særligt dyre på grund af fartøjsdagsrater, brændstofforbrug og logistiske krav. Når olie- og gaspriserne svinger, reducerer operatører efterforskningsbudgetterne, hvilket reducerer efterspørgslen efter seismik og forårsager økonomisk pres på tjenesteudbydere. Omkostningsfølsomme virksomheder kan udsætte store 3D- eller 4D-kampagner, hvilket påvirker langsigtede projektpipelines. Undersøgelsesvirksomheder står over for pres for at anvende automatisering, digitale arbejdsprocesser og effektive feltsystemer for at reducere udgifterne og forblive konkurrencedygtige.

Regional Analyse

Nordamerika

Nordamerika fører Seismisk Undersøgelsesmarked med omkring 36% andel i 2024 på grund af stærk offshore-investering i Den Mexicanske Golf og stabile skiferfokuserede onshore-programmer. Energiselskaber bruger avanceret 3D- og 4D-billeddannelse til at forbedre efterforskningsnøjagtigheden og reducere bore-risici. Regeringens licensrunder, dybhavsgenudvikling og stigende interesse for overvågning af kulstoflagring understøtter også den regionale efterspørgsel. Teknologioptagelsen forbliver høj, da operatører stoler på havbundsnoder og AI-forstærkede behandlingværktøjer. Markedet vokser yderligere, når nye offshore-blokke åbner, og integrerede digitale arbejdsprocesser bliver standard på tværs af upstream-operationer.

Europa

Europa har næsten 24% andel i 2024 drevet af aktivitet i Nordsøen, Barentshavet og det Østlige Middelhav. Operatører prioriterer seismiske undersøgelser for at optimere moden bassin-genudvikling og forbedre genvindingsfaktorer i aldrende offshore-felter. Regionen bruger også seismisk billeddannelse til placering af vindmølleparker, kortlægning af havbundsfarer og kulstofopsamlingsprojekter. Miljøstandarder forbliver strenge, hvilket presser virksomheder mod støjsvage kilder og avancerede overvågningsværktøjer. Multi-klient undersøgelser udvides på tværs af grænsebassiner, da regeringer støtter gennemsigtig dataadgang. Disse faktorer hjælper med at opretholde stabil langsigtet efterspørgsel efter højopløsnings seismiske programmer.

Asien-Stillehavet

Asien-Stillehavet tegner sig for cirka 27% andel i 2024 understøttet af store efterforskningsprogrammer i Australien, Kina, Indien, Indonesien og Malaysia. Regeringer accelererer licensrunder og opmuntrer offshore-udvidelse for at styrke indenlandsk energisikkerhed. Dybhavsmuligheder i Det Sydkinesiske Hav og Nordvesthylden driver store 3D-kampagner. Regionen anvender også seismiske værktøjer til geotermisk ressourcekortlægning og vurdering af offshore vind. Voksende investeringer i nationale olieselskaber øger efterspørgslen efter moderne billeddannelsessystemer og cloud-baseret behandling. Asien-Stillehavet fortsætter med at tilbyde stærk langsigtet vækst på grund af vidt uudforsket areal og stigende energiforbrug.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen har omkring 21% andel i 2024 påvirket af større efterforskning i UAE, Saudi-Arabien, Namibia, Angola og Mozambique. Nationale olieselskaber øger seismisk aktivitet for at kortlægge nye reservoirer og understøtte kapacitetsudvidelse. Afrika bliver et centralt hotspot med voksende multi-klient undersøgelser på tværs af nye offshore-bassiner. Avancerede 3D- og 4D-programmer stiger, da operatører målretter dybere og mere komplekse geologiske strukturer. Regeringer støtter langsigtede energiinvesteringer, hvilket skaber stabile projekt pipelines. Regionen bruger også seismisk billeddannelse til infrastrukturudvikling og geotermisk vurdering.

Sydamerika

Sydamerika repræsenterer tæt på 18% andel i 2024, hovedsageligt drevet af omfattende offshore-aktivitet i Brasilien, Guyana og Surinam. Dybhavs- og ultra-dybhavsprojekter i præ-salt bassinerne øger efterspørgslen efter storskala 3D- og ocean-bottom node-undersøgelser. Efterforskningsselskaber forfølger høj-impact blokke, hvilket øger afhængigheden af præcis seismisk billeddannelse for at vurdere reservoirpotentiale. Multi-klient biblioteker udvides, da licensrunder åbner nye offshore-zoner. Onshore-programmer i Argentinas skiferområder tilføjer yderligere efterspørgsel. Stigende international deltagelse i sydamerikanske bassiner understøtter stærk langsigtet seismisk vækst i hele regionen.

Markedssegmenteringer:

Efter Teknologi

- 2D billeddannelse

- 3D billeddannelse

- 4D billeddannelse

Efter Tjenester

- Dataindsamling

- Databehandling

- Datafortolkning

Efter Implementering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for seismiske undersøgelser har stærk konkurrence blandt førende aktører som Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd, Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., og China Oilfield Services Ltd., som alle fokuserer på avancerede billeddannelsesmuligheder og global projektudførelse. Virksomheder styrker deres porteføljer med højopløselige 3D- og 4D-undersøgelser, ocean-bottom node-teknologi og AI-drevne behandlingsplatforme, der forbedrer dataklarhed og operationel effektivitet. Mange udbydere udvider multi-klient biblioteker for at tiltrække operatører, der søger omkostningseffektive efterforskningsmuligheder på tværs af offshore- og nye bassiner. Strategiske partnerskaber med nationale olieselskaber, investeringer i digitale arbejdsprocesser og anvendelse af støjsvage kilder hjælper med at opretholde konkurrencemæssige fordele. Virksomheder diversificerer også til vedvarende energi, kulstoflagring og infrastrukturrelaterede seismiske anvendelser for at reducere afhængigheden af olie- og gaskredsløb og sikre langsigtede vækstmuligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fugro NV

- Dawson Geophysical Co.

- Agile Seismic LLC

- Fairfield Geotechnologies

- Asian Energy Services Ltd

- Amerapex Corp.

- Echo Seismic Ltd.

- Alphageo India Ltd.

- BGP Inc.

- China Oilfield Services Ltd.

Seneste Udviklinger

- I november 2025 afsluttede Fugro geofysiske og arkæologiske undersøgelser for Italiens Rimini offshore-projekt. Disse undersøgelser hjælper med design og kabelføring til tidlige fastbundne offshore-vindprojekter i Italien.

- I august 2025 indgik Dawson Geophysical en aftale om at købe 100.000 Geospace Pioneer ultralette seismiske noder. Investeringen udvider kanalkapaciteten og understøtter projekter, herunder voksende CCUS-overvågningsarbejde.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Tjenester, Implementering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Global efterforskningsaktivitet vil stige på tværs af dybhav, ultra-dybhav og grænseområder.

- Adoptionen af 3D- og 4D-billeddannelse vil styrkes, da operatører søger højere klarhed under overfladen.

- Undersøgelser med havbundsnoder vil udvides på grund af forbedret nøjagtighed i komplekse offshore-zoner.

- AI-baseret behandling og automatiseret fortolkning vil blive standard i seismiske arbejdsgange.

- Multi-klient seismiske biblioteker vil vokse, da virksomheder foretrækker omkostningsdelingsmodeller for efterforskning.

- Vedvarende energiprojekter vil øge den seismiske efterspørgsel efter offshore-vind og geotermisk kortlægning.

- Overvågning af kulstoflagring vil skabe nye langsigtede muligheder for seismiske tjenesteudbydere.

- Lavstøjs-kilder og miljøoverensstemmelsesteknologier vil få bredere anvendelse.

- Nationale olieselskaber vil øge storskala seismiske kampagner for at forbedre den indenlandske ressource-sikkerhed.

- Digital integration mellem erhvervelse, behandling og fortolkning vil optimere projekt tidslinjer.