Markedsoversigt

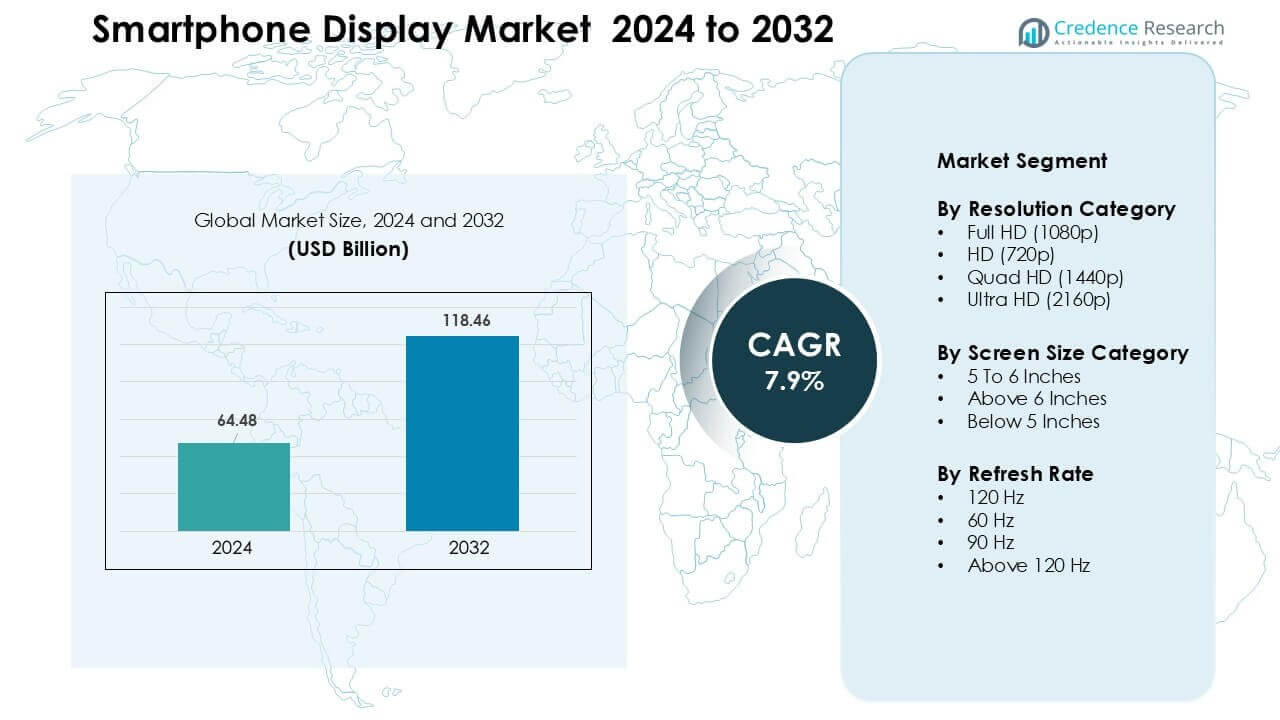

Smartphone Display-markedet blev vurderet til USD 64,48 milliarder i 2024 og forventes at nå USD 118,46 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Smartphone Display-markedets størrelse 2024 |

USD 64,48 milliarder |

| Smartphone Display-markedet, CAGR |

7,9% |

| Smartphone Display-markedets størrelse 2032 |

USD 118,46 milliarder |

Smartphone display-markedet formes af store aktører som Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc., og LG Display Co., Ltd. Disse virksomheder konkurrerer gennem fremskridt inden for OLED, AMOLED, LTPO, fleksible og høj-opdateringshastigheds-paneler, der understøtter premium- og mellemklasse-smartphones. Stærk investering i produktionskapacitet og materialinnovation hjælper dem med at sikre leveringskontrakter med globale mobilmærker. Asien og Stillehavsområdet førte markedet i 2024 med næsten 44% andel, drevet af storskalaproduktion, hurtig 5G-udrulning og stærk forbrugerefterspørgsel efter displays med høj specifikation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Smartphone display-markedet blev vurderet til USD 48 milliarder i 2024 og forventes at nå USD 118,46 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,9%.

- Væksten drives af stigende adoption af OLED, høj-opdateringshastigheds-paneler og større skærme, hvor segmentet over 6 tommer havde næsten 71% andel i 2024.

- Vigtige tendenser inkluderer bredere tilgængelighed af 120 Hz displays, udvidet produktion af foldbare skærme og hurtig udvikling inden for under-display sensorer, der understøtter fuldskærmsdesigns.

- Konkurrencen forbliver stærk, da store aktører investerer i OLED-kapacitet, LTPO-effektivitet, fleksible moduler og forbedret holdbarhed, mens udvidelse i mellemklassen intensiverer prispres.

- Asien og Stillehavsområdet førte markedet med omkring 44% andel i 2024, efterfulgt af Nordamerika med 28%, mens Full HD-opløsning havde den dominerende position med næsten 52% segmentandel globalt.

Markedssegmenteringsanalyse:

Efter opløsningskategori

Full HD førte opløsningskategorien i 2024 med omkring 52% andel. Telefonmærker foretrak Full HD, fordi formatet balancerer klarhed, batteriforbrug og produktionsomkostninger. Mellemklasse- og øvre-mellemklasse-enheder brugte denne opløsning for at tilbyde skarpe visuelle oplevelser uden at hæve prisen. Quad HD havde en nicheandel i premiumtelefoner, mens Ultra HD forblev begrænset på grund af højt strømforbrug. HD-skærme faldt, da købere skiftede mod skarpere displays. Vækst i gaming og sociale videoer pressede også mærker til at bevare Full HD som det mest praktiske valg for massemarkedet.

- For eksempel sendte Xiaomi modeller som Xiaomi 13 med en 6,36-tommer skærm ved 2400×1080 pixels (Full HD+), hvilket muliggør en glat 120 Hz opdateringshastighed, samtidig med at batteriforbruget holdes beskedent sammenlignet med paneler med højere opløsning.

Efter Skærmstørrelseskategori

Over 6 tommer dominerede dette segment i 2024 med næsten 71% andel. Forbrugerne foretrak store skærme til streaming, gaming og multitasking. Telefonmærker adopterede denne størrelse for at understøtte større batterier og slankere kanter. 5 til 6-tommer området holdt en moderat base blandt budgetkøbere, der foretrak kompakt håndtering. Under 5 tommer fortsatte med at skrumpe, da app-layouts og medievaner krævede større visningsplads. Stigende efterspørgsel efter fordybende indhold og bedre skærm-til-krop forhold hjalp kategorien over 6 tommer med at forblive foran på tværs af regioner.

- For eksempel skiftede mid-range trenden mod 6,5-tommer skærme som “standard” i 2024, delvist fordi sådanne skærmstørrelser tillod producenter at tilbyde omkring 5000 mAh batterikapaciteter sammen med forbedret skærmområde.

Efter Opdateringshastighed

120 Hz holdt topplaceringen i 2024 med omkring 46% andel. Høj-opdateringspaneler forbedrede gaming, browsing og scrolling, hvilket gjorde dem til en nøglefunktion i mid-range og premium telefoner. Mærker brugte 120 Hz til at skille sig ud i konkurrencedygtige prisklasser, da komponentomkostningerne faldt. 90 Hz kategorien voksede i den lavere mid-range, mens 60 Hz forblev almindelig i entry-level modeller. Paneler over 120 Hz forblev i niche gaming telefoner. Efterspørgsel efter glattere UI-ydeevne og bedre bevægelsesklarhed understøttede stigningen af 120 Hz på tværs af globale markeder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Høj-opdateringshastigheds Skærme

Efterspørgslen efter høj-opdateringshastigheds paneler fortsætter med at stige, da forbrugerne forventer glattere navigation, bedre bevægelsesklarhed og forbedret gaming-ydeevne. Telefonproducenter tilbyder nu 90 Hz og 120 Hz skærme selv i mid-range modeller, hvilket hjælper disse skærme med at blive standardfunktioner. En højere opdateringshastighed understøtter flydende scrolling og reducerer visuel belastning under langvarig brug af sociale medier. Gaming-centrerede telefoner fremmer også adoption, fordi hurtig-respons skærme forbedrer brugeroplevelsen i konkurrencepræget spil. Lavere komponentomkostninger tillader mærker at skalere disse paneler på tværs af bredere prissegmenter. Stærk vækst i mobilgaming, kortvideoindhold og e-sports engagement holder denne driver stærk på tværs af globale markeder.

- For eksempel blev Samsung Galaxy F15 5G lanceret i 2024 med en 6,5-tommer Super AMOLED skærm ved 1080×2340 pixels, der understøtter 90 Hz opdateringshastighed, en mid-range enhed, der bringer glattere UI og videoafspilning til ikke-flagskibsbrugere.

Udvidelse af OLED Adoption på Tværs af Prissegmenter

OLED teknologi forbliver en vigtig driver, da mærker skifter fra LCD til mere levende og energieffektive paneler. Tyndere design, dybere sorte og forbedret kontrast hjælper OLED skærme med at opnå bredere accept blandt købere. Producenter bruger OLED skærme til at forbedre premium appel, mens de holder strømforbruget lavt på grund af pixel-niveau belysningskontrol. Omkostningerne ved fleksible og stive OLED moduler fortsætter med at falde, hvilket gør dem velegnede til mid-range telefoner. Trenden fremmer økosystemvækst for funktioner som always-on displays og in-screen fingeraftrykssensorer. Stigende produktionsoutput i Korea og Kina understøtter også forsyningsstabilitet og markedsudvidelse.

- For eksempel bruger Samsungs 2024 mid-range model Samsung Galaxy A55 5G en 6,6-tommer OLED skærm, hvilket viser, hvordan OLED ikke længere er begrænset til premium flagskibe.

Vækst i Præferencer for Store Skærm Smartphones

Den konstante overgang mod større skærme driver stærk vækst, da kunderne stoler på smartphones til videostreaming, gaming, læsning og online shopping. Telefoner over 6 tommer dominerer, fordi de tilbyder bedre visningskomfort og understøtter højere batterikapacitet. Slankere rammer og avancerede billedformater gør det muligt for mærker at levere store skærme uden at gå på kompromis med håndteringen. Efterspørgslen efter medrivende indhold driver også bredere adoption af levende multitouch-paneler. Producenter bruger store skærme til at differentiere mellemklasse- og premium-modeller og understøtte produktivitetsbrug som opgaver med delt skærm. Populariteten af OTT-platforme og mobil underholdning styrker denne drivkraft på tværs af regioner.

Nøgletrend & Mulighed

Hurtig Skift Mod Foldbare og Fleksible Skærme

Foldbare telefoner åbner nye muligheder, da mærker udvikler skærme, der kombinerer bærbarhed med udvidet skærmplads. Fleksibel OLED muliggør tablets og telefonhybrider, der passer til underholdning, gaming og produktivitetsopgaver. Faldende hængsel-fejlrater og stærkere ultra-tyndt glas gør foldbare mere holdbare end tidligere generationer. Virksomheder udforsker nye formfaktorer som klaptelefoner og tri-fold-enheder for at nå flere brugere. Premium-købere viser stor interesse på grund af forbedret anvendelighed og unik æstetik. Udvidelse af produktionskapacitet i Korea og Kina vil reducere priserne over tid, hvilket hjælper foldbare med at bevæge sig ud over premium-nicher og accelerere markedsvækst.

- For eksempel har Samsung Galaxy Z Fold 5 (2023) en 7,6-tommer intern AMOLED-skærm og en 6,2-tommer ekstern skærm, der giver tablet-lignende plads i en lommevenlig formfaktor.

Fremskridt inden for Under-Display Teknologier

Under-display kameraer, sensorer og fingeraftryksmoduler skaber muligheder for renere, uafbrudte skærmdesigns. Mærker arbejder på at forbedre lystransmission og pixeltæthed over kameramoduler for at reducere visuel forvrængning. Disse fremskridt hjælper med at levere fuldskærmsoplevelser uden hak eller punch-huller. Voksende investeringer i transparente OLED-lag og optimerede algoritmer forbedrer billedoptagelseskvaliteten under skærmen. Producenter integrerer også biometrisk sikkerhed i større berøringsfølsomme zoner for bedre nøjagtighed. Efterhånden som produktionsteknikkerne modnes, vil under-display komponenter understøtte differentiering på tværs af premium- og mellemklasseenheder, hvilket hjælper mærker med at tilbyde mere medrivende og problemfri brugeroplevelser.

- For eksempel har ZTE Axon 40 Ultra (2022) en 6,8-tommer AMOLED-skærm med et 16 MP under-display frontkamera, der muliggør en fuldskærmsoplevelse uden hak eller punch-hole.

Nøgleudfordring

Stigende Panelproduktionsomkostninger og Forsyningsustabilitet

Volatile råvarepriser og skiftende efterspørgselscyklusser gør skærmproduktion sårbar. OLED-moduler kræver avanceret udstyr, renrumfaciliteter og præcisionsfremstilling, hvilket øger den samlede omkostningsstruktur. Forstyrrelser i glasunderlag, driver-IC’er og polarisatorforsyning påvirker også tilgængeligheden. Markedsledere står over for pres for at balancere premium-funktioner med overkommelige priser, især i mellemklassekategorier. Regionale produktionshuller øger risikoen i højsæsoner. Mærker skal diversificere leverandører, sikre langsigtede kontrakter og styre lager for at stabilisere omkostningerne. Disse udfordringer fortsætter med at påvirke hastigheden, hvormed avancerede skærmteknologier skalerer globalt.

Højt Strømforbrug i Avancerede Skærmpaneler

Højopløsnings- og højopdateringsfrekvensskærme skaber udfordringer for strømstyring, især i mellemklasseenheder med mindre batterier. OLED-paneler bruger mindre strøm end LCD’er, men lysere skærme og altid tændte funktioner øger kravene til batteriets ydeevne. Gamere og tunge videobrugere oplever hurtigere afladning, hvilket tvinger mærker til at investere i adaptive opdateringssystemer og optimerede skærmdrivere. Producenter sigter mod at reducere energiforbruget ved at forbedre materialeeffektiviteten og pixel-switching-teknologier. Indtil disse forbedringer modnes, begrænser højere strømbehov den brede anvendelse af visse avancerede skærme, især i budgetsegmenter, hvor batterikapacitet og optimering betyder mest for forbrugerne.

Regional Analyse

Nordamerika

Nordamerika havde næsten 28% andel i 2024, drevet af stærk efterspørgsel efter premium-smartphones med OLED og højopdateringsfrekvenspaneler. Forbrugerne foretrak store skærme, avancerede touch-funktioner og højere lysstyrkeniveauer til gaming og streaming. Mærker fokuserede på at integrere 120 Hz og LTPO-teknologi på tværs af mellem-premium-enheder. Operatørstøttede opgraderingsprogrammer fremmede også hurtigere skærmudskiftningscyklusser. Vækst i 5G-adoption understøttede højere kvalitetsdisplays for at forbedre app-ydeevne og videoklarhed. Markedet forblev koncentreret omkring flagskibslanseringer med en stabil overgang mod øko-effektive og holdbare skærmmaterialer.

Europa

Europa fangede omkring 23% andel i 2024, understøttet af højere adoption af AMOLED-skærme på tværs af mellemklasse- og flagskibsmodeller. Købere prioriterede skærmkvalitet, farvenøjagtighed og energieffektivitet. Regionen viste også stærk accept af telefoner på over 6 tommer på grund af mediebrug og produktivitetsbehov. Europæiske mærker lagde vægt på bæredygtighed og promoverede lavstrømspaneler og genbrugskomponenter. Erstatningsbehovet forblev stabilt, da forbrugerne opgraderede for bedre opdateringshastigheder og HDR-understøttelse. Udvidelsen af foldbare enheder styrkede yderligere premium-skærmadoptionen på tværs af store markeder som Tyskland, Frankrig og Storbritannien.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med næsten 44% andel i 2024, støttet af høj smartphoneproduktion og stærk forbrugerefterspørgsel. Kina, Sydkorea og Indien førte adoptionen af OLED, LTPS LCD og højopdateringsfrekvenspaneler på tværs af alle prissegmenter. Store skærmtelefoner forblev de mest foretrukne på grund af gaming, OTT-streaming og brug af sociale medier. Regionale producenter udvidede produktionen af fleksible OLED- og under-display-moduler, hvilket sænkede de samlede omkostninger. Den voksende 5G-udrulning og stigende penetration af mellemklasse-smartphones accelererede efterspørgslen efter avancerede skærmfunktioner på tværs af nye økonomier.

Latinamerika

Latinamerika tegnede sig for omkring 3% andel i 2024 med stabil vækst i mellemklasseenheder med Full HD og AMOLED-skærme. Forbrugerne foretrak holdbare skærme med bedre synlighed i sollys på grund af højere udendørs brug. Mærker fokuserede på 90 Hz og 120 Hz paneler i konkurrencedygtige prisklasser for at imødekomme stigende gamingbehov. Økonomiske begrænsninger formede købernes valg, hvilket førte til stærk adoption af værdidrevne modeller. Udvidelse af online detailhandel og telekomfinansieringsprogrammer forbedrede adgangen til større skærmsmartphones på tværs af lande som Brasilien, Mexico og Colombia.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen havde omkring 2% andel i 2024, understøttet af stigende efterspørgsel efter funktionsrige mellemklasse- og premium-smartphones. Høj-lysstyrke AMOLED og store skærmformater blev populære blandt unge brugere, der forbrugte meget video- og spilindhold. Golf-landene viste hurtigere optagelse af flagskibsmodeller med 120 Hz og OLED-paneler, mens afrikanske markeder hældte mod Full HD LCD-skærme på grund af overkommelighed. Voksende 4G og 5G penetration og bredere detaildistributionsnetværk øgede salget. Udvidelse af digitale livsstile og ungdomscentreret efterspørgsel understøttede gradvis markedsvækst i hele regionen.

Efter Opløsningskategori

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Efter Skærmstørrelseskategori

- 5 Til 6 Tommer

- Over 6 Tommer

- Under 5 Tommer

Efter Opdateringshastighed

- 120 Hz

- 60 Hz

- 90 Hz

- Over 120 Hz

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Smartphone-skærmmarkedet har stærk konkurrence ledet af store panelproducenter som Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., og E Ink Holdings Inc. Disse virksomheder fokuserer på at udvide OLED, AMOLED, LTPO og fleksible skærmporteføljer for at imødekomme stigende præstationsbehov på tværs af premium og mellemklasse smartphones. Producenter investerer kraftigt i F&U for at forbedre lysstyrke, opdateringshastigheder, energieffektivitet og holdbarhed, mens de reducerer produktionsomkostninger gennem avancerede substrat- og driverteknologier. Kapacitetsudvidelse i Korea, Kina og Taiwan styrker forsyningsstabiliteten og understøtter storstilet udrulning af avancerede paneler. Partnerskaber med globale smartphone-mærker hjælper leverandører med at sikre langsigtede kontrakter og fremskynde vedtagelsen af foldbare og under-skærm moduler. Konkurrencen intensiveres, da virksomheder forfølger innovationer inden for mikro-OLED, gennemsigtige skærme og energibesparende arkitektur, hvilket giver hvert mærke mulighed for at styrke sin position, mens de imødekommer skiftende forbrugerforventninger på tværs af regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Seneste Udviklinger

- I oktober 2025, Japan Display Inc. (JDI): Implementerede en ny organisationsstruktur (effektiv fra 1. okt. 2025) for at accelerere BEYOND DISPLAY-investeringer og fokusere væk fra lav-margin LCD-smartphonepaneler.

- I september 2025, AU Optronics Corp. (AUO): Brancheanalytikere bemærker, at AUO leverede microLED til bærbare enheder (eksempel: lanceringer af det første microLED-smartwatchprodukt med henvisning til AUO-produktion), og AUO fortsatte med at fremme microLED og bil/mobil displayprojekter.

- I august 2025, Samsung Display Co., Ltd: Afslørede MONT FLEX™, et nyt foldbart displaymærke for yderligere at differentiere sin foldbare OLED-serie (vist på K-Display 2025).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på opløsningskategori, skærmstørrelseskategori, opdateringshastighed og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- OLED- og AMOLED-paneler vil udvide sig på tværs af mellemklasse og premium smartphones.

- Skærme med høj opdateringshastighed vil blive standard, selv i budgetmodeller.

- Foldbare og rullbare skærme vil få bredere anvendelse, efterhånden som holdbarheden forbedres.

- Under-display kameraer og sensorer vil understøtte renere fuldskærmsdesigns.

- LTPO-teknologi vil vokse på grund af sine strømbesparende og adaptive opdateringsfunktioner.

- Større skærmstørrelser vil dominere, da brugerne kræver bedre medie- og spiloplevelser.

- Micro-OLED og micro-LED innovationer vil forbedre lysstyrke og energieffektivitet.

- Producenter vil øge investeringer i fleksible substrater og ultratyndt glas.

- Regional produktionskapacitet i Asien og Stillehavsområdet vil fortsætte med at styrke den globale forsyning.

- Bæredygtighedsfokuserede skærme vil stige, med lavere energiforbrug og genbrugsmaterialer.