Markedsoversigt

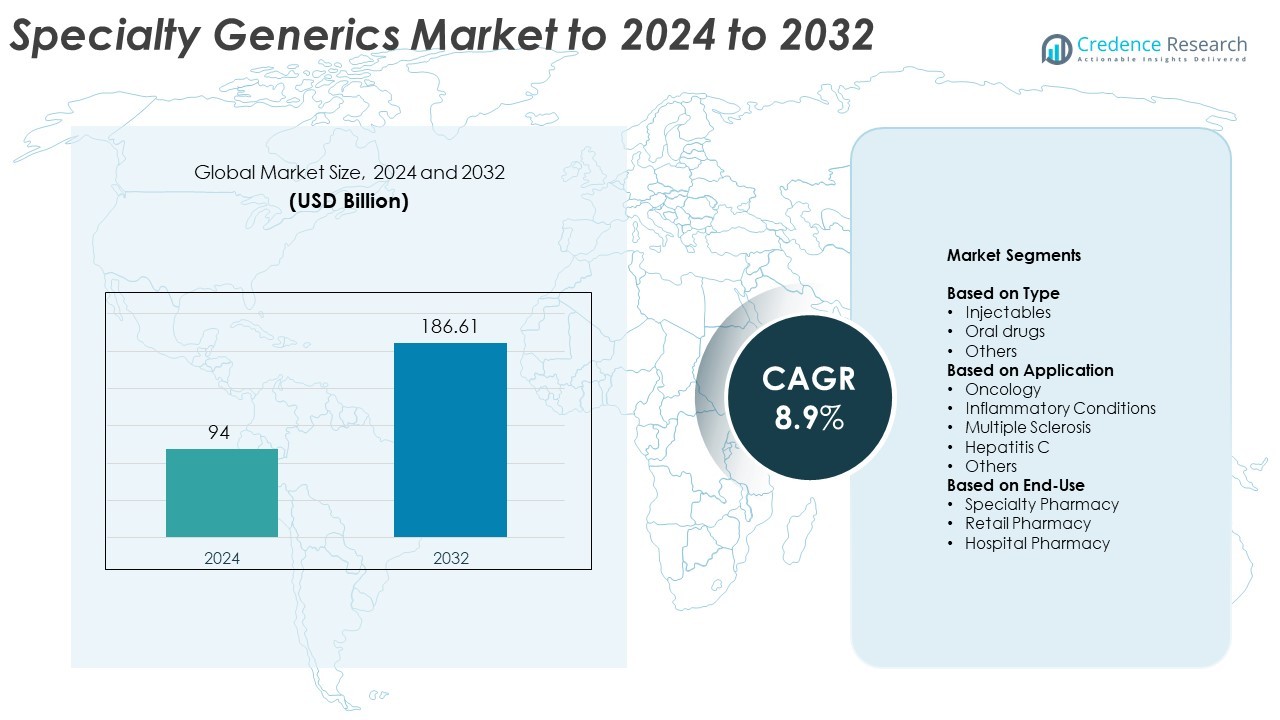

Den globale marked for specialgenerika blev vurderet til 94 milliarder USD i 2024 og forventes at nå 186,61 milliarder USD i 2032, med en CAGR på 8,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for specialgenerika 2024 |

94 milliarder USD |

| Specialgenerika-markedet, CAGR |

8,9% |

| Markedsstørrelse for specialgenerika 2032 |

186,61 milliarder USD |

Markedet for specialgenerika domineres af nøglespillere, herunder Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd. og Hikma Pharmaceuticals PLC. Disse virksomheder fører an gennem omfattende porteføljer af komplekse injektioner, biosimilars og orale formuleringer med høj barriere. Strategiske samarbejder, produktinnovation og stærk regulatorisk overholdelse styrker deres konkurrencepositioner globalt. Nordamerika leder markedet med en andel på 39,2% i 2024, drevet af hurtig adoption af biosimilars og robust sundhedsinfrastruktur. Europa følger med 28,4%, understøttet af prisreformer og høje generiske substitutionsrater, mens Asien-Stillehavsområdet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for specialgenerika blev vurderet til 94 milliarder USD i 2024 og forventes at nå 186,61 milliarder USD i 2032, med en vækst på en CAGR på 8,9%.

- Stigende efterspørgsel efter overkommelige og effektive behandlinger for kroniske og sjældne sygdomme driver markedsvæksten, understøttet af patentudløb på mærkevarer og øget adoption af biosimilars.

- Vigtige tendenser omfatter hurtig udvikling af komplekse injektioner, peptidbaserede formuleringer og udvidelse af distributionsnetværk for specialapoteker på tværs af udviklede og nye regioner.

- Markedet er moderat konsolideret, med førende aktører, der fokuserer på investeringer i F&U, strategiske alliancer og produktionsfremskridt for at forbedre konkurrenceevnen og overholdelse af regler.

- Nordamerika fører med en andel på 39,2%, efterfulgt af Europa med 28,4%, mens Asien-Stillehavsområdet viser den hurtigste vækst; injektioner udgør 58,4% af markedet, drevet af deres stigende anvendelse i onkologi og autoimmune behandlinger.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type

Injektioner dominerer markedet for specialgenerika med en andel på 58,4% i 2024. Deres lederskab stammer fra stigende efterspørgsel efter omkostningseffektive biologiske og komplekse formuleringer, der anvendes i kronisk sygdomsbehandling. Generiske injektioner tilbyder høj terapeutisk ækvivalens og anvendes i stigende grad i onkologi, autoimmune og kardiovaskulære behandlinger. Væksten drives også af avancerede leveringssystemer og kortere regulatoriske godkendelsestider for sterile produkter. Orale lægemidler følger, understøttet af stærk adoption i smertebehandling og stofskiftesygdomme, mens andre doseringsformer vinder indpas i nicheterapier.

- For eksempel rangerer Hikma blandt de tre bedste inden for generiske injektionsmidler i USA og udvidede sin portefølje til 150+ produkter, understøttet af 29 fabrikker verden over i år 2023.

Efter Anvendelse

Onkologi fører markedet med en andel på 42,6% i 2024. Dominansen skyldes den stigende forekomst af kræft og behovet for overkommelige behandlingsalternativer til mærkebiologiske produkter. Specialgenerika inden for kemoterapi og målrettede terapier har reduceret behandlingsomkostningerne og forbedret tilgængeligheden i større sundhedssystemer. Inflammatoriske tilstande og multipel sklerose repræsenterer også vigtige vækstområder, da biosimilars får større udbredelse, og patenter på speciallægemidler udløber. Andre anvendelser, såsom hepatitis C, bidrager gennem omkostningsoptimerede antivirale generika.

- For eksempel opnåede Biocon Biologics godkendelse fra den amerikanske FDA for Jobevne (bevacizumab-nwgd), en biosimilar til referenceproduktet Avastin, den 9. april 2025. Virksomheden annoncerede officielt godkendelsen den 10. april 2025 og bemærkede, at det var deres 7. biosimilar godkendt i USA og er angivet til behandling af flere kræfttyper, herunder metastatisk kolorektal kræft og ikke-småcellet lungekræft.

Efter Slutanvendelse

Specialapoteker dominerer markedet med en andel på 47,8% i 2024. Disse apoteker specialiserer sig i at håndtere komplekse og dyre medicin, sikre patientens overholdelse og rettidig adgang til terapier. Fremkomsten af hjemmeinfusionstjenester og digitale receptplatforme forbedrer yderligere distributionseffektiviteten. Hospitalsapoteker følger tæt på grund af stigende indlæggelsesadministration af injektionsmidler og onkologiprodukter. Detailapoteker udvider deres rolle som tilgængelighedspunkter for kroniske sygdomsterapier, understøttet af voksende partnerskaber med forsikringsselskaber og integrerede sundhedsnetværk.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Omkostningseffektive Terapier

Den voksende byrde af kroniske og sjældne sygdomme driver efterspørgslen efter overkommelige behandlingsmuligheder. Specialgenerika tilbyder betydelige omkostningsbesparelser sammenlignet med mærkevarer, mens de opretholder terapeutisk ækvivalens. Sundhedsudbydere og betalere adopterer disse produkter for at reducere de samlede behandlingsomkostninger, især inden for onkologi, autoimmune og neurologiske tilstande. Udvidelse af patientadgangsprogrammer og regeringsledede omkostningsbegrænsningsinitiativer fremmer yderligere adoptionen af specialgenerika verden over.

- For eksempel udgør generika og biosimilars 90% af recepterne i USA, men kun 13,1% af lægemiddeludgifterne, hvilket understreger besparelser på systemniveau, ifølge AAM.

Patentudløb af Højværdi Mærkevarer

Patentudløb af komplekse biologiske og speciallægemidler skaber lukrative muligheder for generiske producenter. Efterhånden som store blockbuster-lægemidler mister eksklusivitet, udvikler virksomheder biosimilars og komplekse generika for at udfylde markedsgabet. Reguleringsmyndigheder strømliner godkendelsesprocesser for at fremskynde markedsindtræden af disse produkter. Denne tendens omformer konkurrencen og gør det muligt for mindre aktører at trænge ind i tidligere begrænsede terapeutiske områder.

- For eksempel blev Amgens BKEMV den første udskiftelige eculizumab biosimilar godkendt af FDA den 28. maj 2024.

Fremskridt inden for Fremstillings- og Formuleringsteknologier

Innovationer inden for formulering og fremstillingsteknologier øger produkternes effektivitet og stabilitet. Kontinuerlig fremstilling, frysetørring og nye lægemiddelleveringssystemer har forbedret skalerbarhed og kvalitet. Disse fremskridt muliggør produktion af komplekse injektionsmidler, liposomale lægemidler og peptidbaserede generika til reducerede omkostninger. Forbedret procesautomatisering og analytiske værktøjer sikrer overholdelse af strenge regulatoriske standarder, hvilket understøtter hurtigere kommercialiseringstidslinjer.

Vigtige Tendenser og Muligheder

Udvidelse af Biosimilær Portefølje

Biosimilær-segmentet inden for specialgenerika udvider sig hurtigt, da sundhedssystemer sigter mod at kontrollere omkostningerne ved biologiske behandlinger. Øget tillid blandt læger, forbedrede retningslinjer for udskiftelighed og støtte fra betalere fremmer adoptionen. Virksomheder investerer i F&U og partnerskaber for at udvide produktporteføljer, der retter sig mod onkologi, immunologi og endokrinologi terapier. Stigningen i validering af data fra den virkelige verden forbedrer også accepten på regulerede markeder.

- For eksempel har Fresenius Kabi 6 FDA-godkendte biosimilærer inden for immunologi og onkologi, med en voksende pipeline.

Øget Penetration i Nye Markeder

Voksende økonomier bliver vigtige vækstregioner på grund af forbedret sundhedsinfrastruktur og politiske reformer. Regeringer i Asien-Stillehavsområdet, Latinamerika og Mellemøsten fremmer generisk substitution for at reducere behandlingsomkostninger. Lokale produktionsincitamenter og lempede importregler opmuntrer internationale aktører til at udvide deres tilstedeværelse. Øget bevidsthed om specialbehandlinger blandt sundhedsprofessionelle styrker også markedsmulighederne.

- For eksempel betjener Dr. Reddy’s Laboratories patienter i 76 lande og markedsfører seks kommercielle biosimilærer i forskellige regioner, herunder Indien og over 25 andre nye markeder. Virksomhedens samlede globale tilstedeværelse strækker sig til over 100 lande.

Vigtige Udfordringer

Komplekse Regulatoriske og Produktionsmæssige Krav

Udvikling og kommercialisering af specialgenerika kræver overholdelse af strenge regulatoriske standarder og avancerede produktionsprocesser. Disse produkter kræver ofte specialiserede faciliteter og analytiske kapaciteter, hvilket øger driftsomkostningerne. Hyppige opdateringer af retningslinjer og forskellige globale godkendelsesrammer skaber yderligere hindringer for markedsadgang. At opretholde ensartet produktkvalitet og bioækvivalens forbliver en stor bekymring for producenterne.

Høj Konkurrence og Prispress

Markedet står over for intens priskonkurrence på grund af tilstedeværelsen af flere generiske producenter. Priserosion accelereres yderligere af regeringspålagte omkostningsbegrænsninger og forhandlinger med betalere. Virksomheder kæmper for at opretholde rentabilitet, mens de investerer i F&U og regulatorisk overholdelse. Strategisk differentiering gennem innovation og udvikling af nicheprodukter bliver afgørende for at opretholde vækst i det konkurrenceprægede landskab.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for specialgenerika med en andel på 39,2% i 2024. Regionens lederskab er drevet af høje sundhedsudgifter, tidlig adoption af biosimilærer og en stærk regulatorisk ramme, der understøtter generisk substitution. USA forbliver den vigtigste bidragyder på grund af den store patientgruppe for onkologi og autoimmune sygdomme samt udløbet af flere højværdibrandede lægemidler. Markedsvækst understøttes yderligere af gunstige refusionspolitikker, hurtige godkendelser fra FDA og tilstedeværelsen af store farmaceutiske virksomheder, der fremmer komplekse injicerbare og specialformuleringer.

Europa

Europa udgør omkring 28,4% af markedet for specialgenerika i 2024. Regionen drager fordel af en veletableret sundhedsinfrastruktur og proaktive regeringsinitiativer for at fremme brugen af omkostningseffektive generiske lægemidler. Lande som Tyskland, Frankrig og Storbritannien er førende inden for adoption på grund af stærk accept af biosimilære og strukturerede prisreformer. Regulatorisk tilpasning under EMA strømliner produktgodkendelser og forbedrer markedsindtrængningen. Den voksende udbredelse af kroniske tilstande og høj efterspørgsel efter onkologi- og inflammatoriske sygdomsbehandlinger styrker yderligere regionens landskab for specialgenerika.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 22,6% af markedet for specialgenerika i 2024, hvilket afspejler regionens hurtige vækst og udvidede sundhedsadgang. Stigende forekomster af kroniske sygdomme, regeringsstøttede politikker for generisk substitution og udvidelsen af indenlandsk lægemiddelproduktion driver denne fremgang. Indien og Kina leder produktion og eksportaktiviteter for komplekse generika og biosimilære, understøttet af omkostningsfordele og dygtige produktionskapaciteter. Øgede sundhedsudgifter kombineret med offentlig bevidsthed om overkommelige behandlinger positionerer Asien og Stillehavsområdet som et stort knudepunkt for fremtidig vækst inden for specialgenerika.

Latinamerika

Latinamerika repræsenterer 6,1% af det globale marked for specialgenerika i 2024. Regionens vækst understøttes af stigende efterspørgsel efter lavpris-specialmedicin og øgede regeringsinitiativer for at styrke offentlige sundhedssystemer. Brasilien og Mexico leder adoptionen, drevet af stigende forekomst af onkologi og autoimmune lidelser. Markedsudvidelse understøttes af forbedrede regulatoriske veje og voksende partnerskaber med internationale producenter. Dog forbliver prisustabilitet og ujævn refusionsdækning nøgleudfordringer, der begrænser hurtigere adoption på visse markeder trods et voksende fokus på sundhedstilgængelighed.

Mellemøsten og Afrika

Mellemøsten og Afrika har en andel på 3,7% af markedet for specialgenerika i 2024. Væksten påvirkes af udvidede farmaceutiske distributionsnetværk og stigende investeringer i lokal lægemiddelproduktion. Golfstater, herunder Saudi-Arabien og De Forenede Arabiske Emirater, prioriterer sundhedsdiversificering og fremmer brugen af generiske lægemidler for at reducere importafhængighed. I Afrika driver stigende bevidsthed om overkommelige specialbehandlinger og stigende samarbejder med globale aktører efterspørgslen. På trods af infrastrukturudfordringer forventes løbende regulatorisk modernisering og økonomiske diversificeringsindsatser at forbedre det regionale markedspotentiale.

Markedssegmenteringer:

Efter type

- Injektionsmidler

- Orale lægemidler

- Andre

Efter anvendelse

- Onkologi

- Inflammatoriske tilstande

- Multipel sklerose

- Hepatitis C

- Andre

Efter slutbrug

- Specialapotek

- Detailapotek

- Hospitalsapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget Landskab

Markedet for specialgenerika ledes af store aktører som Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Hikma Pharmaceuticals PLC, STADA Arzneimittel AG, Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.), Endo Pharmaceuticals Inc., Mallinckrodt, Apotex Corp., og Fresenius Kabi Brasil Ltd. Det konkurrenceprægede landskab er kendetegnet ved udvidelse af biosimilære porteføljer, strategiske opkøb og investering i komplekse formuleringskapaciteter. Virksomheder fokuserer på sterile injektioner, peptider og modificerede orale lægemidler for at styrke differentiering. Partnerskaber med sundhedsudbydere og kontraktproducenter forbedrer distributionseffektiviteten og reducerer produktionsomkostningerne. Kontinuerlig innovation inden for lægemiddelleveringssystemer og overholdelse af lovgivning er blevet afgørende for at opretholde markedsandele. Derudover positionerer stærke pipelines, der retter sig mod onkologi, neurologi og autoimmune tilstande, producenter til vedvarende vækst i højværdige terapeutiske segmenter på tværs af både udviklede og nye markeder.

Nøglespilleranalyse

- Novartis AG (Sandoz International GmbH)

- Teva Pharmaceuticals Industries Ltd.

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- STADA Arzneimittel AG

- Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.)

- Endo Pharmaceuticals Inc.

- Mallinckrodt

- Apotex Corp.

- Fresenius Kabi Brasil Ltd.

Seneste Udviklinger

- I 2025 rapporterede Teva stærke fremskridt i deres specialgenerika og biosimilars portefølje, med 13 biosimilars i pipelinen og fokus på komplekse generika.

- I 2025 modtog Bausch Health regulatorisk godkendelse for deres radiofrekvensteknologi enhed Thermage® FLX i Canada, hvilket udvider deres specialtilbud ud over farmaceutika.

- I 2024 afsluttede Apotex opkøbet af Searchlight Pharma, et canadisk specialiseret innovativt mærkevare-farmaceutisk selskab med fokus på kvinders sundhed, dermatologi, allergi, neurologi, smertebehandling og hospitalspecialmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvide sig, da sundhedssystemer prioriterer omkostningseffektive specialbehandlinger.

- Øget accept af biosimilars vil styrke langsigtet adoption på tværs af onkologi og autoimmune terapier.

- Regulatorisk harmonisering på tværs af større regioner vil forenkle globale produktlanceringer.

- Producenter vil investere mere i komplekse injicerbare og peptidbaserede generika.

- Digitale distributionsnetværk og specialapoteker vil øge patientadgang og overholdelse.

- Strategiske samarbejder vil accelerere F&U i højbarriere terapeutiske områder.

- Fremvoksende økonomier vil drive efterspørgslen gennem regeringsstøttede generiske substitutionsprogrammer.

- Avancerede formuleringsteknologier vil forbedre produktstabilitet og leverings effektivitet.

- Fokus på livscyklusforvaltning og forsyningskæde robusthed vil forbedre markedets konkurrenceevne.

- Øget offentlig bevidsthed om specialgenerika vil støtte bæredygtig markedsvækst globalt.