Markedsoversigter

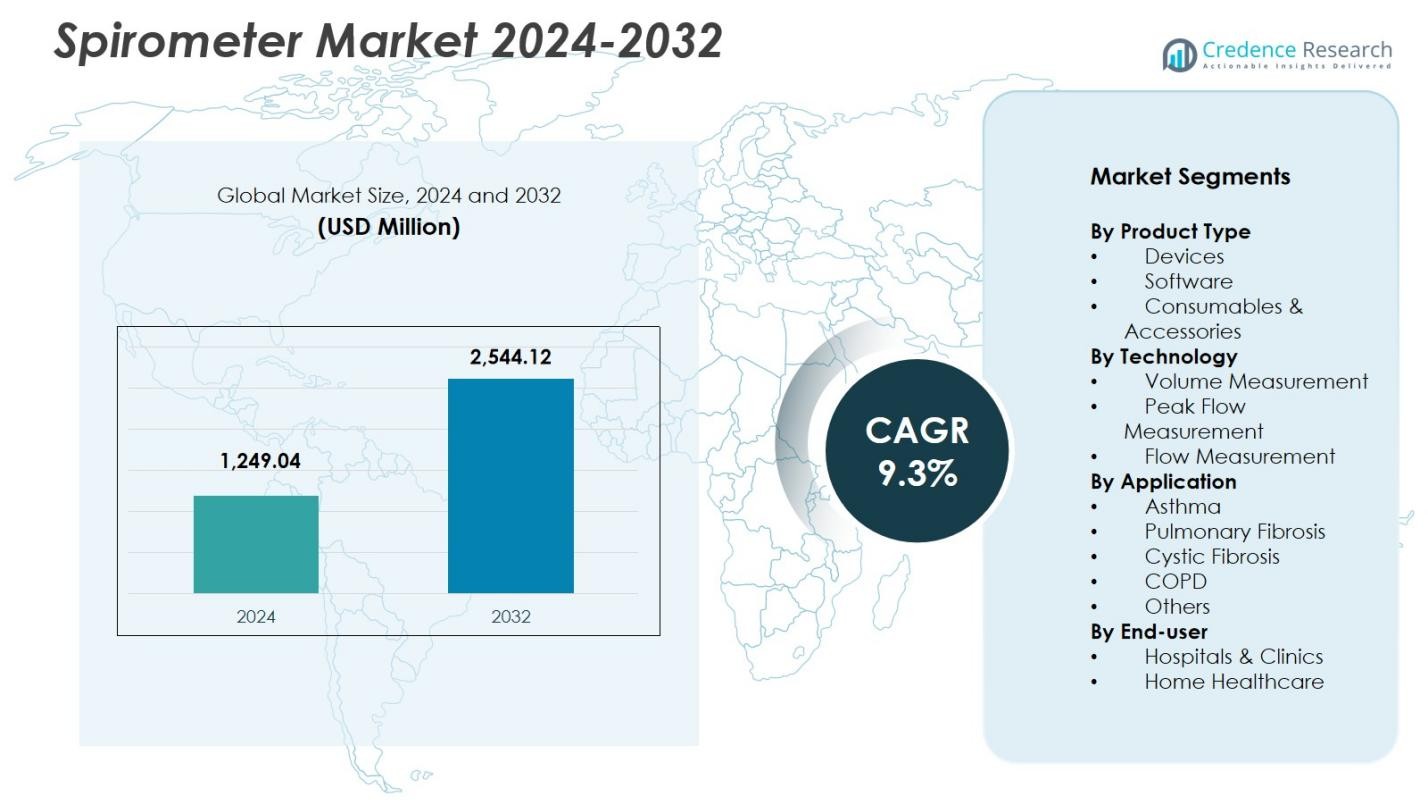

Spirometermarkedets størrelse blev vurderet til USD 1.249,04 millioner i 2024 og forventes at nå USD 2.544,12 millioner i 2032, med en CAGR på 9,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Spirometermarkedets Størrelse 2024 |

USD 1.249,04 Millioner |

| Spirometermarked, CAGR |

9,3% |

| Spirometermarkedets Størrelse 2032 |

USD 2.544,12 Millioner |

Spirometermarkedet har førende aktører som MGC Diagnostics Corporation, NDD Medical Technologies, Koninklijke Philips N.V., Vitalograph Ltd., COSMED srl, Schiller AG, Midmark Corporation, Baxter International (Hill-Rom), Teleflex Incorporated og MIR (Medical International Research), som alle fokuserer på at forbedre diagnostisk nøjagtighed, bærbarhed og digital integration. Disse virksomheder fortsætter med at udvide deres produktporteføljer med trådløse, AI-aktiverede og softwareunderstøttede spirometrisystemer skræddersyet til klinisk og hjemmepleje brug. Regionalt førte Nordamerika markedet med en andel på 34,2% i 2024, drevet af stærk sundhedsinfrastruktur og tidlige respiratoriske screeningsinitiativer, efterfulgt af Europa og Asien-Stillehavet med stigende adoption på hospitaler, lungecentre og fjernovervågningsprogrammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Spirometermarkedet blev vurderet til USD 1.249,04 millioner i 2024 og forventes at nå USD 2.544,12 millioner i 2032, med en CAGR på 9,3% i prognoseperioden.

- Stigende tilfælde af KOL og astma, sammen med øget fokus på tidlig respiratorisk screening, fortsætter med at drive efterspørgslen efter spirometriudstyr, hvor udstyrssegmentet havde en andel på 62,7% i 2024.

- Vigtige tendenser inkluderer hurtig adoption af bærbare, trådløse og AI-aktiverede spirometre, der understøtter fjernovervågning og digital integration på tværs af kliniske arbejdsgange.

- Førende aktører som Philips, Teleflex, Vitalograph og COSMED udvider deres porteføljer gennem produktinnovation og softwaredrevne respiratoriske diagnoser, hvilket styrker deres markedsposition på tværs af sundhedssektoren.

- Regionalt førte Nordamerika med en andel på 34,2% i 2024, efterfulgt af Europa med 29,6% og Asien-Stillehavet med 25,8%, mens Latinamerika og Mellemøsten & Afrika fortsætter med at vokse gennem forbedret adgang til sundhedspleje og stigende opmærksomhed om respiratoriske sygdomme.

Markedssegmenteringsanalyse:

Efter Produkttype:

Spirometermarkedet efter produkttype ledes af udstyr, som fangede 62,7% markedsandel i 2024, drevet af stigende forekomst af respiratoriske sygdomme og udbredt adoption af bærbare og håndholdte spirometre i kliniske og hjemmeplejeindstillinger. Udstyr forbliver essentielt for diagnostisk nøjagtighed, rutinemæssig overvågning og tidlig påvisning af nedsat lungefunktion. Software udgjorde en voksende andel, da digitale platforme understøtter realtidsanalyse og fjernpulmonal vurdering. Forbrugsvarer og tilbehør, der holder den resterende andel, fortsætter med at drage fordel af tilbagevendende efterspørgsel efter mundstykker, filtre og kalibreringsværktøjer, der er essentielle for infektionskontrol og testpålidelighed.

- For eksempel tilbyder ndd Medical Technologies’ EasyOne Air en bærbar ultralydsbaseret spirometer med TrueFlow-teknologi, der har en farve-touchskærm til realtidsgrafer og Bluetooth-forbindelse til over 100 tests pr. batteriopladning uden kalibrering.

Efter teknologi:

Inden for teknologisegmentet dominerede flowmålespirometre med en markedsandel på 48,3% i 2024, understøttet af høj præcision, hurtig responstid og egnethed til både kliniske og diagnostiske laboratorier. Deres nøjagtighed i måling af luftstrømsmønstre gør dem uundværlige for KOL- og astmaevalueringer. Volumenmålesystemer havde en betydelig andel på grund af deres etablerede brug i lungefunktionstestning, mens peak flow-måleenheder opretholdt stabil adoption, især i hjemmeovervågningsprogrammer, drevet af stigende patientbevidsthed og behovet for kontinuerlig vurdering af respiratorisk status.

- For eksempel bruger Vitalographs Pneumotrac spirometer Fleisch pneumotachograf-teknologi til flowdetektion, der måler flowhastigheder op til ±16 L/s med volumenpræcision inden for ±2,5% og flowpræcision fra ±10% til ±5% over dets område.

Efter anvendelse:

Efter anvendelse fremstod KOL som det førende segment med en markedsandel på 41,6% i 2024, drevet af stigende globale KOL-tilfælde, tidlige screeningsinitiativer og udvidet brug af spirometri som et primært diagnostisk værktøj. Astma fulgte, understøttet af voksende pædiatriske og voksne patientpopulationer, der kræver rutinemæssig overvågning af lungefunktion. Anvendelser til lungefibrose og cystisk fibrose viste en konstant adoption, da sundhedsudbydere i stigende grad stoler på spirometri til sporing af sygdomsprogression. Kategorien “andre” fangede den resterende andel, drevet af dens brug i arbejdsmedicinske helbredsundersøgelser og præoperative lungevurderinger på tværs af sundhedssystemer.

Vigtige vækstdrivere

Stigende byrde af kroniske respiratoriske sygdomme

Den voksende udbredelse af KOL, astma og andre kroniske respiratoriske tilstande forbliver en primær drivkraft for spirometermarkedet. Øget eksponering for luftforurening, tobaksbrug og erhvervsmæssige farer fortsætter med at øge de diagnostiske behov på tværs af hospitaler, klinikker og hjemmeplejemiljøer. Regeringer og sundhedsorganisationer fremmer aktivt tidlige screeningsprogrammer, hvilket øger brugen af spirometri som et frontlinjevurderingsværktøj. Denne ekspanderende patientbase, kombineret med øget klinisk bevidsthed, accelererer markant efterspørgslen efter avancerede, bærbare og højpræcisions spiometrisystemer.

- For eksempel understøtter Briota Technologies’ SpiroPRO, Indiens første CDSCO-godkendte indfødte digitale håndholdte spirometer, det regeringsstøttede SAVE-program under National Health Mission.

Udvidelse af hjemmepleje og fjernovervågning af patienter

Skiftet mod decentraliseret sundhedspleje understøtter stærkt adoptionen af spirometre i hjemmeplejemiljøer. Patienter stoler i stigende grad på bærbare og Bluetooth-aktiverede enheder til kontinuerlig respiratorisk overvågning, hvilket forbedrer sygdomshåndtering og reducerer hospitalsbesøg. Integration med telehealth-platforme muliggør deling af data i realtid, fjernvurderinger og tidlig detektion af forværring af lungefunktion. Denne tendens er i tråd med betaler- og udbyderinitiativer, der fokuserer på at sænke sundhedsomkostninger, øge bekvemmelighed og forbedre langsigtede patientresultater, hvilket dermed driver vedvarende markedsvækst.

- For eksempel bruger MIR’s Spirobank Smart Bluetooth-forbindelse til app-baseret spirometri på iOS- og Android-enheder, hvilket understøtter fjernovervågning af patienter i hjemmepleje. Patienter udfører vejledte tests derhjemme via videolink med klinikere og sender PDF-rapporter øjeblikkeligt til evaluering.

Teknologiske Fremskridt og Digital Integration

Hurtig innovation inden for sensorteknologi, konnektivitet og AI-baseret analyse forbedrer den diagnostiske nøjagtighed og anvendelighed af spirometre. Moderne enheder tilbyder automatisk kalibrering, cloud-baseret datalagring og avancerede fortolkningsalgoritmer, der understøtter klinisk beslutningstagning. Digital spirometri integreret med elektroniske sundhedsjournaler strømliner arbejdsgangseffektiviteten for sundhedsprofessionelle. Disse fremskridt fremmer større adoption på højvolumen plejeindstillinger og bidrager til standardiserede, høj-kvalitets pulmonale vurderinger globalt, hvilket styrker den samlede vækstbane for markedet.

Nøgletrends & Muligheder

Stigende Adoption af Bærbare og Trådløse Spirometre

En vigtig trend, der former markedet, er den stigende præference for bærbare og trådløse spirometre, der tilbyder mobilitet, brugervenlighed og realtidsforbindelse. Disse enheder understøtter både klinisk og hjemmebaseret overvågning, hvilket udvider adgangen til respiratorisk diagnostik. Producenter fortsætter med at udvikle kompakte systemer med forbedret batterilevetid og app-baseret rapportering, hvilket skaber muligheder inden for telemedicin, primærpleje og ressourcebegrænsede regioner. Dette skift mod kompakte, patientcentrerede løsninger positionerer bærbare spirometre som en kritisk vækstvej.

- For eksempel leverer Uscom’s SpiroSonic AIR over 10 timers brug på en enkelt opladning via trådløs Qi-opladning og forbinder via Bluetooth til Android-smartphones og tablets til app-baseret spirometri.

Integration af AI, Predictive Analytics og Digitale Platforme

AI-aktiveret spirometri fremstår som en betydelig mulighed, der muliggør automatiserede kvalitetskontroller, mønstergenkendelse og prædiktiv modellering til tidlig opdagelse af respiratorisk forværring. Cloud-platforme letter langsigtet sporing af lungefunktion, understøtter kronisk sygdomshåndtering og befolkningssundhedsapplikationer. Sundhedsudbydere drager fordel af standardiseret datafortolkning og reducerede manuelle fejl. Efterhånden som digital transformation accelererer inden for respiratorisk pleje, tilbyder AI-drevne spirometriløsninger stærk potentiale for differentiering, klinisk nøjagtighed og forbedret patientengagement.

- For eksempel tilføjer Clario’s partnerskab med ArtiQ øjeblikkelig AI-overlæsning til spirometri i kliniske forsøg, hvilket giver realtidskvalitetsfeedback for at undgå gentestning og reducere endpoint-variabilitet forbundet med lav datakvalitet og menneskelig subjektivitet.

Nøgleudfordringer

Mangel på Standardisering og Variabilitet i Testkvalitet

På trods af teknologiske fremskridt lider spirometritest ofte af inkonsekvent testkvalitet forårsaget af operatørfejl, forkert patientteknik og variation i enhedskalibrering. Disse inkonsekvenser kan kompromittere diagnostisk pålidelighed, især i primærpleje og decentraliserede indstillinger. Begrænset træning blandt sundhedsarbejdere forværrer yderligere problemet, hvilket skaber en barriere for udbredt adoption. At sikre standardiserede procedurer og forbedre brugerkompetence forbliver kritiske udfordringer for at opnå nøjagtige og gentagelige resultater.

Høje omkostninger ved avancerede enheder og begrænset refusion

Avancerede spirometre med digitale og trådløse funktioner forbliver dyre for små klinikker, sundhedscentre og lavindkomstområder. Desuden varierer refusionspolitikkerne for rutinemæssige spirometritests betydeligt på tværs af lande, hvilket begrænser tilgængeligheden og forsinker adoptionen i omkostningsfølsomme markeder. Budgetbegrænsninger i sundhedsfaciliteter og utilstrækkelig dækning for hjemmebaserede overvågningsenheder skaber yderligere barrierer. At adressere overkommelighed og etablere robuste refusionsrammer er afgørende for at udvide markedsindtrængningen og støtte retfærdig respiratorisk pleje.

Regional analyse

Nordamerika

Nordamerika førte Spirometer-markedet med en markedsandel på 34,2% i 2024, understøttet af høj diagnostisk adoption på tværs af hospitaler, lungelaboratorier og hjemmeplejeindstillinger. Regionen drager fordel af stærke kliniske retningslinjer, der fremmer tidlig påvisning af KOL og astma, sammen med udbredt brug af digitale og trådløse spirometrienheder. Teknologisk innovation, gunstige refusionspolitikker og stærk tilstedeværelse af førende producenter styrker yderligere markedsindtrængningen. Øget bevidsthed om lungehelse, udvidelse af telehelsetjenester og stigende efterspørgsel efter fjernovervågning af åndedræt fortsætter med at accelerere optagelsen af spirometre i USA og Canada.

Europa

Europa tegnede sig for 29,6% markedsandel i 2024, drevet af robuste folkesundhedsinitiativer, obligatoriske arbejdspladsvurderinger af åndedræt og stigende fokus på tidlig påvisning af kroniske respiratoriske sygdomme. Lande som Tyskland, Storbritannien og Italien viser høj spirometriudnyttelse på grund af avanceret sundhedsinfrastruktur og adoption af standardiserede protokoller for lungefunktionstest. Regionens stigende præference for bærbare og AI-integrerede spirometre understøtter markedsudvidelsen. Stigende forureningsrelaterede åndedrætsproblemer, aldrende befolkninger og kontinuerlige investeringer i digitale sundhedsløsninger bidrager yderligere til vedvarende efterspørgsel efter spirometre i europæiske sundhedssystemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede 25,8% markedsandel i 2024, drevet af udvidet adgang til sundhedspleje, stigende forekomst af KOL og astma og storskala regeringsscreeningsprogrammer, især i Kina og Indien. Regionen oplever stærk efterspørgsel efter omkostningseffektive håndholdte spirometre og mobilintegrerede respiratoriske diagnostik. Voksende investeringer i hospitalsinfrastruktur, stigende brug af telemedicin og øget bevidsthed om tidlig overvågning af lungehelse driver adoptionen. Hurtig urbanisering og eskalering af forurening fortsætter med at øge behovet for spirometritest. Efterhånden som digitale sundhedsøkosystemer modnes, er Asien-Stillehavsområdet positioneret som det hurtigst voksende regionale marked for avancerede pulmonale vurderingsteknologier.

Latinamerika

Latinamerika havde en markedsandel på 6,1% i 2024, understøttet af gradvise forbedringer i respiratorisk plejeinfrastruktur og stigende diagnosegrader af astma og KOL. Brasilien og Mexico repræsenterer nøglebidragydere på grund af udvidet klinisk adoption af spirometri og stigende regeringsfokus på kronisk sygdomshåndtering. Markedet drager fordel af voksende indtrængen af bærbare enheder, der er egnede til fjerntliggende og underbetjente områder. Dog forbliver budgetbegrænsninger og inkonsekvent refusion udfordringer. Styrkelse af sundhedsdigitalisering, stigende oplysningskampagner og udvidelse af primære sundhedsprogrammer fortsætter med at skabe muligheder for bredere anvendelse af spirometre i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en markedsandel på 4,3% i 2024, drevet af stigende respiratoriske lidelser forbundet med rygeprævalens, forurening og erhvervsmæssige eksponeringer. Golfstaterne, herunder Saudi-Arabien og UAE, viser stigende adoption af avancerede spirometre understøttet af investeringer i moderne sundhedsinfrastruktur. I Afrika vokser efterspørgslen efter overkommelige, bærbare spirometrienheder, der er velegnede til sundhedsprogrammer i lokalsamfundet. Begrænset bevidsthed og ressourcebegrænsninger forbliver barrierer; dog fortsætter udvidelse af folkesundhedsinitiativer, forbedring af diagnostiske kapaciteter og stigende fokus på tidlig sygdomsscreening med at understøtte stabil markedsvækst i hele regionen.

Markedssegmenteringer:

Efter Produkttype

- Enheder

- Software

- Forbrugsvarer & Tilbehør

Efter Teknologi

- Volumenmåling

- Peak Flow Måling

- Flow Måling

Efter Anvendelse

- Astma

- Pulmonal Fibrose

- Cystisk Fibrose

- KOL

- Andre

Efter Slutbruger

- Hospitaler & Klinikker

- Hjemmesundhedspleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskab i Spirometer-markedet

omfatter førende aktører som MGC Diagnostics Corporation, NDD Medical Technologies, Koninklijke Philips N.V., Vitalograph Ltd., COSMED srl, Schiller AG, Midmark Corporation, Baxter International (Hill-Rom), Teleflex Incorporated og MIR (Medical International Research). Disse virksomheder fokuserer på at udvide digitale kapaciteter, forbedre enhedens bærbarhed og integrere avanceret analyse for at styrke deres markedsposition. Produktinnovation forbliver central, med producenter, der introducerer trådløse, AI-aktiverede og cloud-forbundne spirometre, der understøtter fjernovervågning af patienter og standardiserede diagnostiske arbejdsgange. Strategiske initiativer som partnerskaber med telehealth-udbydere, licensering af softwareplatforme og kontinuerlige opgraderinger til målenøjagtighed hjælper virksomheder med at udvide deres kundebase. Nye aktører lægger vægt på omkostningseffektive håndholdte løsninger målrettet mod udviklingsmarkeder, mens etablerede mærker investerer i F&U for at udvikle højpræcisionssystemer, der anvendes på hospitaler og pulmonale laboratorier. Efterhånden som efterspørgslen stiger efter hjemmebaseret respiratorisk vurdering, prioriterer førende virksomheder i stigende grad brugervenlige grænseflader, automatiseret kalibrering og problemfri dataintegration med elektroniske patientjournaler for at opretholde konkurrenceevnen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Teleflex Incorporated (US)

- Vitalograph Ltd. (UK)

- MIR (Medical International Research) (Italien)

- Schiller AG (Schweiz)

- Midmark Corporation (US)

- COSMED srl (Italien)

- MGC Diagnostics Corporation (US)

- NDD Medical Technologies (Schweiz)

- Baxter International (Hill-Rom Services, Inc.) (US)

- Koninklijke Philips N.V. (Holland)

Seneste Udviklinger

- I januar 2025 afsluttede Martins Industries opkøbet af ABC American Balancing Corp, et specialmærke inden for dækbalanceringsperler, hvilket udvidede Martins’ produktportefølje og markedsrækkevidde inden for dækbalancering, især i motorcykel- og diverse dækbalanceringssegmenter.

- I januar 2025 introducerede ARI-Hetra tre nye tunge hjulbalancere med integrerede online managementkonsoller, hvilket forbedrer hjulbalanceringsservicekapaciteterne til kommercielle anvendelser.

- I december 2025 annoncerede Fastco (under Groupe Touchette) opkøbet af ENVY hjulmærket, hvilket styrker deres position på markedet for hjul- og dæktilbehør (som direkte er knyttet til hjulbalanceprodukter og -tjenester).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologi, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Spirometermarkedet vil fortsætte med at udvide sig, da tidlig respiratorisk screening bliver en global sundhedsprioritet.

- Efterspørgslen efter bærbare og trådløse spirometre vil stige med væksten i hjemmepleje og fjernovervågning af patienter

- AI-drevne diagnostiske algoritmer vil forbedre testnøjagtigheden og understøtte forudsigende vurderinger af lungehelbred.

- Integration af spirometridata med elektroniske sundhedsregistre vil strømline kliniske arbejdsgange og forbedre beslutningstagning.

- Adoptionen af cloud-forbundne spirometre vil stige, efterhånden som udbydere skifter mod digital respiratorisk styring.

- Vækstøkonomier vil opleve stærk vækst på grund af stigende KOL- og astmatilfælde og forbedret sundhedsinfrastruktur.

- Producenter vil fokusere på at udvikle brugervenlige, lav-vedligeholdelsesenheder, der understøtter selvmonitorering.

- Telehealth-platforme vil i stigende grad inkorporere spirometri for at muliggøre kontinuerlig respiratorisk overvågning.

- Regulatorisk fokus på standardiseret pulmonal testning vil drive opgraderinger til højpræcisionsdiagnostiske systemer.

- Øget bevidsthed om erhvervslungehelbred vil skabe yderligere efterspørgsel på tværs af industrielle og arbejdspladsscreeningsprogrammer.