Markedsoversigt

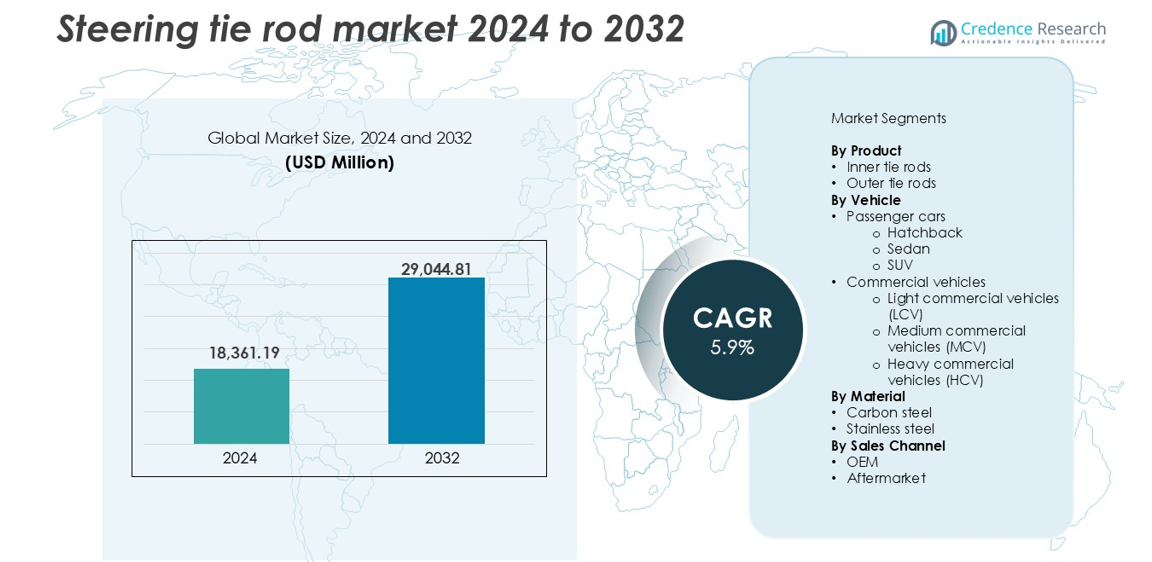

Markedet for styrestænger blev vurderet til USD 18.361,19 millioner i 2024 og forventes at nå USD 29.044,81 millioner i 2032, med en CAGR på 5,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for styrestænger 2024 |

USD 18.361,19 millioner |

| Marked for styrestænger, CAGR |

5,9% |

| Markedstørrelse for styrestænger 2032 |

USD 29.044,81 millioner |

De største aktører på markedet for styrestænger inkluderer Bosch Group, Nexteer Automotive Group, Delphi Technologies, Mando Corporation og NSK. Disse virksomheder leder gennem stærke OEM-partnerskaber, avanceret ingeniørarbejde og globale distributionsnetværk. Bosch og Nexteer har en betydelig andel i Nordamerika og Europa på grund af etablerede forsyningskæder inden for bilindustrien. Mando og NSK opretholder en stærk tilstedeværelse i Asien-Stillehavsområdet og understøtter højvolumenproduktion for regionale bilproducenter. Asien-Stillehavsområdet dominerer det globale marked med en andel på 35% i 2024, drevet af Kina, Indien og Japan. Nordamerika og Europa følger med henholdsvis 25% og 22% andele, understøttet af robust bilbesiddelse og eftermarked aktivitet.

Markedsindsigt

- Markedet for styrestænger blev vurderet til USD 18.361,19 millioner i 2024 og forventes at nå USD 29.044,81 millioner i 2032, med en vækst på en CAGR på 5,9%.

- Stigende global bilproduktion og øget adoption af SUV’er og LCV’er driver stærk efterspørgsel efter styrekomponenter på tværs af OEM og eftermarkedskanaler.

- Adoption af letvægtsmaterialer og stigende produktion af elbiler påvirker designet af styrestænger, hvilket skaber efterspørgsel efter kompakte, højstyrke styresystemer med forbedret holdbarhed.

- Nøglespillere som Bosch Group, Nexteer Automotive, Mando og Delphi Technologies leder gennem OEM-partnerskaber, mens regionale spillere udvider deres rækkevidde på eftermarkedet.

- Asien-Stillehavsområdet dominerer med en markedsandel på 35% på grund af høj bilproduktion, efterfulgt af Nordamerika med 25% og Europa med 22%; ydre styrestænger udgør over 60% af produktsegmentets andel, mens personbiler bidrager med over 70% af den samlede indtægt fra bilsegmentet

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

Segmentet for ydre styrestænger har den dominerende andel på markedet for styrestænger og udgør over 60% af den samlede indtægt i 2024. Disse komponenter er afgørende for at forbinde styreknoglen til styretøjet, hvilket sikrer effektiv hjulbevægelse og justering. Høj udskiftningsfrekvens på grund af slid driver segmentvækst. Efterspørgsel efter forbedret styrestabilitet i moderne køretøjer øger yderligere adoptionen. OEM’er og eftermarked leverandører fokuserer på holdbarhed og nem installation, hvilket styrker præferencerne for ydre styrestænger på tværs af både lette og tunge køretøjer.

- For eksempel leverer ZF Friedrichshafen ydre styrestænger med en testet træthedsstyrke på over 1 million belastningscyklusser under dynamiske forhold, hvilket understøtter langtidsholdbare styresystemer.

Efter køretøj

Personbiler repræsenterer den førende segment og fanger over 70% andel i 2024, hvor SUV’er bidrager med den største del inden for denne gruppe. Den hurtige ekspansion af SUV-kategorien, drevet af stigende forbrugerpræference for komfort og multi-terræn kapabilitet, understøtter stærk efterspørgsel. Styrestænger i personbiler kræver lette, men robuste komponenter for at opfylde præstations- og sikkerhedsstandarder. Øget køretøjsejerskab, især i udviklingsregioner, og den voksende middelklasse befolkning øger forbruget af styrekomponenter på tværs af bycentre globalt.

- For eksempel leverer Hyundai Mobis aluminiumslegerede styrestangssamlinger til Hyundai og Kia SUV’er, hvilket reducerer vægten med over 15% samtidig med at opfylde ISO 9227 korrosionsstandarder.

Efter materiale

Kulstofstål dominerer markedet for styrestænger efter materiale og holder mere end 65% andel i 2024. Materialets høje trækstyrke, omkostningseffektivitet og bearbejdelighed gør det ideelt til masseproduktion. Kulstofstål styrestænger fungerer godt under rutinemæssig mekanisk stress og tilbyder en afbalanceret blanding af styrke og overkommelighed. Bilproducenter foretrækker kulstofstål på grund af dets kompatibilitet med forskellige fremstillingsprocesser og gunstige livscyklusomkostninger. Mens rustfrit stål tilbyder korrosionsbestandighed, begrænser dets højere omkostninger brugen til specialiserede eller premium køretøjsapplikationer.

Vigtige vækstdrivere

Stigende global køretøjsproduktion og eftermarkedsefterspørgsel

Den kontinuerlige stigning i global køretøjsproduktion driver stabil vækst i markedet for styrestænger. Udvidet køretøjsejerskab i nye økonomier, sammen med stigende disponible indkomster, driver efterspørgslen efter personbiler og erhvervskøretøjer. Da hvert køretøj er afhængig af flere styrekomponenter, øger produktionsvolumener direkte komponent salget. Derudover bidrager aldrende køretøjsflåder i udviklede regioner til stærk eftermarked aktivitet. Styrestænger er tilbøjelige til slid og kræver regelmæssig udskiftning, især under dårlige vejforhold. OEM-leveringskontrakter og voksende distributionsnetværk forbedrer tilgængeligheden for både udskiftning og reparation. Udvidelse af byinfrastruktur og vækst i logistiksektoren understøtter også efterspørgslen efter erhvervskøretøjer, hvilket øger behovet for robuste styrekomponenter. Sammen danner disse dynamikker en grundlæggende vækstpille for markedet på tværs af OEM og eftermarkedskanaler.

- For eksempel producerede Toyota over 10,3 millioner køretøjer globalt i 2023, hver med mindst to ydre og to indre styrestænger pr. enhed.

Udvidelse af SUV- og lette erhvervskøretøjssalg

Det globale skift i forbrugerpræference mod SUV’er og lette erhvervskøretøjer (LCV’er) gavner markant markedet for styrestænger. SUV’er fortsætter med at dominere nye personbilssalg på grund af deres opfattede sikkerhed, lastrum og vejafstand. Hver SUV kræver et holdbart og responsivt styresystem for at understøtte vægtfordeling og håndteringspræstation. Parallelt ser LCV’er stigende efterspørgsel fra sidste-mil levering og logistikvirksomheder midt i e-handelsekspansion. Disse køretøjstyper placerer højere mekanisk stress på styrekomponenter, hvilket kræver avancerede styrestangssamlinger for sikkerhed og kontrol. OEM’er investerer i forstærkede styrestangsdesign for at håndtere øgede belastninger, mens eftermarkedssælgere introducerer modeller skræddersyet til populære SUV-platforme. Væksten i disse segmenter sikrer en kontinuerlig stigning i forbruget af styresystemkomponenter på tværs af nøglemarkeder.

- For eksempel udgjorde SUV’er over 46 millioner globale salg i 2023, ledet af modeller som Toyota RAV4 og Tesla Model Y

Strenge Regler for Køretøjssikkerhed og Håndtering

Øget fokus fra myndigheder på køretøjssikkerhed og håndteringsevne driver opgraderinger i design af styresystemer og komponentkvalitet. Myndigheder i Nordamerika, Europa og Asien-Stillehavsområdet håndhæver strenge standarder for at reducere ulykker og forbedre manøvredygtighed. Styrestænger spiller en nøglerolle i køretøjets stabilitet, især under sving, opbremsning og undvigemanøvrer. Som resultat skal OEM’er opfylde præcise krav til justering og holdbarhed under design og produktion. Avancerede materialer, automatiserede samlingsteknikker og præcisionstest er nu kritiske for at opfylde kravene. Tier-1 leverandører investerer i forskning for at forbedre styrestængernes styrke, korrosionsbestandighed og træthedsliv. Overholdelsespresset påvirker også eftermarkedet, da regionale regler i stigende grad kræver certificerede komponenter. Dette reguleringslandskab driver innovation og sikrer en stabil efterspørgsel efter pålidelige, højtydende styrestænger globalt.

Vigtige Tendenser og Muligheder

Integration af Letvægts- og Højstyrkematerialer

Branchen ser en klar tendens mod letvægts- og højstyrkematerialer for at forbedre brændstofeffektiviteten og reducere emissioner. Styrestænger lavet af avancerede kulstofstållegeringer, aluminiumskompositter og varmebehandlet rustfrit stål tilbyder styrke uden at tilføje unødvendig vægt. Dette skift er i overensstemmelse med globale emissionsregler og bilproducenters mål for lettere køretøjer. Materialeinnovation forbedrer også korrosionsbestandighed og træthedsliv, vigtige egenskaber for langvarig holdbarhed. Leverandører udforsker hybridmateriale-styrestænger, der kombinerer metal- og polymerkomponenter for en optimeret styrke-til-vægt-forhold. Denne tendens præsenterer stærke muligheder for materialeforskningsvirksomheder og OEM’er, der søger præstationsforbedringer. Køretøjer i elektriske og hybride kategorier, især, drager fordel af lettere styresamlinger, der understøtter batteriets effektivitet og rækkeviddeoptimering.

- For eksempel leverer thyssenkrupp smedede aluminiumstyrekomponenter, der vejer under 1,2 kg, hvilket tilbyder op til 30% vægtreduktion i forhold til traditionelle ståldele, samtidig med at de opretholder sammenlignelig styrke.

Øget Efterspørgsel efter Elektriske og Autonome Køretøjer

Væksten af elektriske køretøjer (EV’er) og semi-autonome kørselsplatforme åbner nye muligheder inden for styringsteknologi. EV-arkitekturer kræver ofte mere kompakte og modulære komponenter, inklusive avancerede styresamlinger. Styrestænger til EV’er skal opfylde både pladsbesparende og dynamiske præstationsbehov. I autonome og førerassisterede køretøjer bliver styringspræcision mere kritisk. Dette fører til øget efterspørgsel efter nultolerance-styrestænger med integrerede sensorer eller positionsfeedbackfunktioner. Efterhånden som køretøjskontrol skifter fra mekaniske til elektroniske systemer, investerer tier-1 leverandører i smarte styringsteknologier. Samarbejder mellem styresystemproducenter og automatiseringsteknologifirmaer understøtter denne udvikling. Disse ændringer redefinerer designomfanget og præstationskravene til styrestænger, hvilket skaber højværdig vækstpotentiale.

Vigtige Udfordringer

Svingninger i Råvarepriser og Forstyrrelser i Forsyningskæden

Volatilitet i råvarepriser, især stål og legeringsinput, udgør en væsentlig udfordring for producenter af styrestænger. Prisforhøjelser på kulstofstål eller specialmetaller øger produktionsomkostningerne og reducerer marginerne. Producenter, der opererer under stramme leveringskontrakter eller faste OEM-aftaler, står over for omkostningsstyringspres. Globale forsyningskæder er stadig ved at komme sig efter forstyrrelserne efter pandemien, med logistiske flaskehalse og geopolitiske spændinger, der påvirker komponentstrømmen. Afhængighed af importerede råmaterialer øger risikoudsættelsen. Virksomheder skal tilpasse sig ved at indkøbe fra flere regioner, genforhandle kontrakter eller investere i vertikal integration. Svingende omkostninger påvirker også eftermarkedets prissætning, hvilket fører til inkonsekvent tilgængelighed for slutbrugerne. At opretholde rentabilitet blandt disse variabler forbliver vanskeligt uden stærke omkostningskontrolstrategier.

Produktforfalskning og Undermåls Komponenter på Eftermarkedet

Stigningen i forfalskede og lavkvalitets styrestænger på eftermarkedet udgør sikkerheds- og tillidsproblemer. Undermåls styrestænger kan svigte under stress, hvilket fører til styreinstabilitet og trafikulykker. Forfalskede dele omgår ofte holdbarhedstest og opfylder ikke lovkrav. Dette underminerer kundernes tillid, især i udviklingsregioner med begrænset håndhævelse. OEM’er og certificerede eftermarkedsaktører skal investere i produktsporbarhed, autentificeringsmærkning og forhandleruddannelse. Reguleringsorganer strammer kvalitetskontrollerne, men fragmenterede distributionskanaler forbliver sårbare. Det er essentielt at opbygge bevidsthed blandt mekanikere og flådeoperatører om risikoen ved forfalskede styredele. Konkurrence fra lavkvalitetsprodukter presser også ægte leverandører på prissætning, hvilket komplicerer indtægtsvækst og markedsintegritet.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på over 25% i det globale marked for styrestænger i 2024, ledet af USA og Canada. Stærk bilejerskab, et veludviklet eftermarked og en moden bilindustri understøtter en konstant efterspørgsel. Høje udskiftningsrater på grund af aldrende bilflåder og omfattende motorvejsnetværk driver eftermarkedets vækst. Tilstedeværelsen af store OEM’er og tier-1 leverandører øger den regionale konkurrenceevne. Salg af SUV’er og pickup trucks forbliver dominerende, hvilket øger den mekaniske belastning på styresystemer. Reguleringsstandarder for køretøjssikkerhed øger også efterspørgslen efter komponenter af høj kvalitet, hvilket sikrer stabil markedsmomentum på tværs af både nye køretøjssalg og reparationskanaler.

Europa

Europa tegner sig for cirka 22% af markedet for styrestænger, drevet af Tyskland, Frankrig og Storbritannien. Regionens veletablerede bilsektor, strenge sikkerhedsregler og præference for højtydende køretøjer skaber et stærkt miljø for opgraderinger af styrekomponenter. Efterspørgslen understøttes af produktion af premiumkøretøjer, hvor OEM’er lægger vægt på responsive og holdbare styresystemer. Elektrisk køretøjsadoption vokser, hvilket fremkalder designskift mod lettere og modulære styrestænger. Eftermarkedsaktivitet forbliver høj på grund af længere køretøjslevetider og rutinemæssige inspektionspraksis. Lokale leverandører drager fordel af avancerede fremstillingsevner og strenge kvalitetskontroller, hvilket styrker Europas førerposition inden for højkvalitetskomponenter.

Asien-Stillehavet

Asien-Stillehavsområdet leder det globale marked for styrestænger med en dominerende andel på over 35% i 2024, drevet af høj køretøjsproduktion i Kina, Indien, Japan og Sydkorea. Hurtig urbanisering, stigende disponible indkomster og voksende bilbesiddelse driver salget af nye køretøjer. Kina skiller sig ud som den største bidragyder på grund af sin massive indenlandske produktionskapacitet. Regionen oplever også betydelig efterspørgsel i både OEM- og eftermarkedsegmenterne. Øgede SUV-salg og behov for kommerciel transport øger forbruget af tunge styrekomponenter. Stærk regeringsstøtte til lokal produktion, sammen med robuste leverandørnetværk, sikrer omkostningseffektivitet og skalerbarhed i denne hurtigt voksende region.

Latinamerika

Latinamerika har omkring 10% af det globale marked for styrestænger, ledet af Brasilien og Mexico. Regionens vækst stammer fra stigende bilsamlingsaktiviteter og øget køretøjseksport. Eftermarkedsefterspørgslen forbliver stærk på grund af ældre køretøjsflåder og udbredt brug af lette erhvervskøretøjer. Økonomisk genopretning og infrastrukturinvesteringer forbedrer vejforholdene, hvilket igen øger køretøjsudskiftning og serviceaktiviteter. Brasiliens industrielle base understøtter lokal produktion af styrestænger, mens Mexicos nærhed til nordamerikanske forsyningskæder forbedrer eksportkonkurrenceevnen. Markedsaktører fokuserer på at tilbyde omkostningseffektive, men holdbare styreløsninger for at imødekomme prisfølsomme kunder.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen tegner sig for næsten 8% af markedet for styrestænger. Efterspørgslen drives af stigende køretøjsimport, udvidelse af urbane vejnet og et voksende behov for flådevedligeholdelse. GCC-landene, især Saudi-Arabien og UAE, leder den regionale vækst på grund af stærke bygge- og logistiksektorer. Barske miljøforhold kræver holdbare styrekomponenter, der kan modstå varme og støv. Afrika viser voksende potentiale, især i eftermarkedsegmenterne, på grund af ældre køretøjer og uformelle servicenetværk. Regionale leverandører og distributører fokuserer på pålidelighed og overkommelighed for at imødekomme de stigende mobilitetsbehov i udviklingsøkonomier.

Markedssegmenteringer:

Efter produkt

- Indre styrestænger

- Ydre styrestænger

Efter køretøj

- Personbiler

- Erhvervskøretøjer

- Lettere erhvervskøretøjer (LCV)

- Mellemstore erhvervskøretøjer (MCV)

- Tunge erhvervskøretøjer (HCV)

Efter materiale

- Kulstofstål

- Rustfrit stål

Efter salgskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for styrestænger omfatter en blanding af globale OEM-leverandører og specialiserede eftermarkedsspillere. Førende virksomheder som Bosch Group, Nexteer Automotive Group, Delphi Technologies og Mando Corporation opretholder stærke OEM-relationer gennem avancerede produktionskapaciteter og langsigtede kontrakter. Disse firmaer investerer i F&U for at forbedre produktets holdbarhed, reducere vægten og støtte integration af elbiler. I mellemtiden fokuserer virksomheder som CTR, Sankei Industry og Ingalls Engineering på at udvide eftermarkedsrækkevidden med pålidelige, omkostningseffektive komponenter. Regionale aktører i Asien og Stillehavsområdet, især i Kina og Sydkorea, tilbyder konkurrencedygtige priser og skalerbar produktion. Strategiske partnerskaber, opkøb og geografiske udvidelser forbliver almindelige, med firmaer der målretter hurtigt voksende markeder i Asien og Latinamerika. Kvalitetscertificeringer og overholdelse af regler påvirker også den konkurrencemæssige positionering, især i sikkerhedskritiske komponenter. Efterhånden som køretøjsplatforme udvikler sig, belønner markedet leverandører, der kombinerer teknisk ydeevne med fleksibilitet i forsyningskæden og lydhør kundesupport.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Delphi Technologies

- CTR

- NSK

- Bosch Group

- Mando Corporation

- Sankei Industry

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

Seneste Udviklinger

- I juni 2024 foretog DRiV Incorporated, en amerikansk leverandør af bildele, en stor udvidelse af Monroe Steering and Suspension-tilbuddene. De tilføjede 750 nye varenummer til deres sortiment, hvilket udvidede med 20%. Tiltaget var beregnet til at øge produktdækningen med sikkerhed og holdbarhed, som imødekom den stigende efterspørgsel efter premium styre- og affjedringsdele. Udvidelsen omfattede nye komponenter til meget populære nyere bilmodeller og anvendte højteknologiske materialer, anti-korrosionsbehandlinger og krævende tests for at opfylde kravene til originaludstyr.

- I november 2023 annoncerede Toyota sine planer om at introducere sin steer-by-wire-teknologi, kaldet One Motion Grip, i produktion inden udgangen af 2024. De første modeller med teknologien vil være bZ4X EV SUV og Lexus-søsteren, RZ. Steer-by-wire-systemet fjerner den mekaniske forbindelse mellem rattet og hjulene, hvilket giver en mere naturlig og glat styringsfølelse. Denne udvikling er et gennembrud inden for styringsteknologi, som kan forme designet af styrestænger i fremtiden.

- I december 2022 erhvervede BorgWarner Inc., en amerikansk leverandør af bil- og e-mobilitetsløsninger, Drivetek AG, et schweizisk ingeniørfirma specialiseret i effektelektronik og elektriske drivløsninger. Opkøbet, værdisat til op til CHF 35 millioner, var designet til at forbedre BorgWarners hjælpeinverterteknologier og støtte deres High Voltage eFan-forretning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Køretøj, Materiale, Salgskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen vil vokse støt med stigende global køretøjsproduktion på tværs af nye og udviklede markeder.

- Udvidelsen af elektriske køretøjer vil drive innovation i letvægts- og kompakte styrestangsdesign.

- Adoptionen af SUV’er og lette erhvervskøretøjer vil øge behovet for kraftige styrekomponenter.

- Avancerede materialer som aluminiumslegeringer og hybride kompositter vil få bredere anvendelse.

- OEM’er vil investere mere i præcisionsfremstillede styrestænger for at opfylde sikkerheds- og præstationsstandarder.

- Vækst på eftermarkedet vil blive drevet af aldrende køretøjsflåder og regelmæssige udskiftningsbehov.

- Asien-Stillehavsområdet vil bevare sin førerposition inden for produktion og forbrug på grund af høj bilproduktion.

- Integration af smarte styresystemer kan påvirke designet af næste generations styrestænger.

- Regionale aktører vil udvide rækkevidden gennem omkostningseffektive tilbud og partnerskaber.

- Regulatorisk pres vil tvinge leverandører til at forbedre kvalitet og produktsporbarhed på tværs af kanaler.