Markedsoversigt

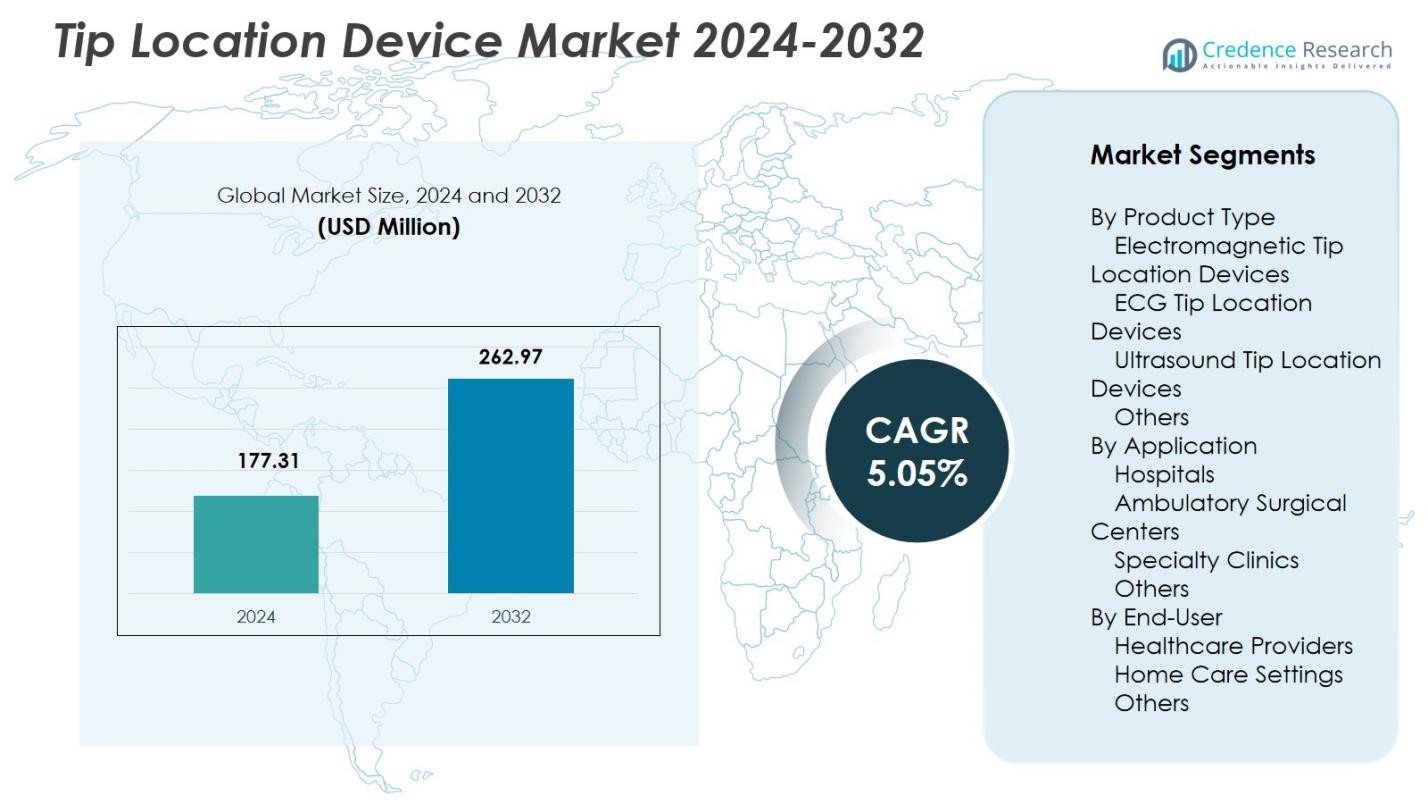

Tip Location Device-markedets størrelse blev vurderet til USD 177,31 millioner i 2024 og forventes at nå USD 262,97 millioner i 2032, med en CAGR på 5,05% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Tip Location Device Markedsstørrelse 2024 |

USD 177,31 millioner |

| Tip Location Device Marked, CAGR |

5,05% |

| Tip Location Device Markedsstørrelse 2032 |

USD 262,97 millioner |

Tip Location Device-markedet har førende aktører som Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Vygon SA, Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical og Merit Medical Systems, Inc., der alle fokuserer på at fremme realtids kateternavigationsteknologier for at forbedre nøjagtighed og proceduremæssig sikkerhed. Disse virksomheder styrker deres positioner gennem innovation i elektromagnetiske og EKG-baserede systemer, der understøtter strålingsfri tipbekræftelse. Nordamerika fører Tip Location Device-markedet med en andel på 38,6% i 2024, drevet af høje adoptionsrater på hospitaler og ambulatorier, understøttet af stærke kliniske standarder, dygtige vaskulære adgangsteams og kontinuerlig teknologiintegration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigter

- Tip Location Device-markedet er vurderet til USD 177,31 millioner i 2024 og vil vokse med en CAGR på 5,05% frem til 2032.

- Stigende brug af PICC og centrale venekatetre i kritisk pleje, onkologi og langtidsbehandlinger driver efterspørgslen efter realtids elektromagnetiske og EKG-baserede navigationssystemer, der forbedrer placeringsnøjagtighed og reducerer komplikationer.

- En stor trend er skiftet mod strålingsfri kateterbekræftelse, hvor elektromagnetiske enheder fører produktsegmentet med en andel på 8%, understøttet af arbejdsgangseffektivitet og sikkerhedsfordele.

- Nøglespillere som BD, Teleflex, Medtronic, Cook Medical og Merit Medical fremmer innovationer, der forbedrer visualisering og strømliner procedurer ved sengekanten, selvom høje systemomkostninger forbliver en begrænsning for mindre faciliteter.

- Nordamerika fører markedet med en andel på 6%, efterfulgt af Europa med 29,4%, mens Asien-Stillehavsområdet vokser hurtigt med en andel på 22,1%, understøttet af udvidende sundhedsinfrastruktur og stigende adoption af billedstyret vaskulær adgang.

Markedssegmenteringsanalyse:

Efter produkttype:

Tip Location Device-markedet efter produkttype ledes af elektromagnetiske tip-lokationsenheder, der har en markedsandel på 41,8% i 2024, drevet af deres overlegne realtidsnavigationsnøjagtighed og reduceret afhængighed af røntgenbekræftelse. EKG-tip-lokationsenheder følger på grund af deres omkostningseffektivitet og egnethed til procedurer ved sengekanten, mens ultralydsbaserede systemer vinder indpas i miljøer, der prioriterer strålingsfrie arbejdsgange. Den voksende vægt på at forbedre kateterplaceringspræcision, reducere procedurekomplikationer og forbedre arbejdsgangseffektivitet fortsætter med at styrke efterspørgslen efter elektromagnetiske systemer, hvilket cementerer deres dominerende position inden for segmentet.

- For eksempel integrerer Teleflex’s Arrow VPS Rhythm DLX-enhed magnetisk sporing med EKG for at levere realtidsplacering af PICC-spidsen, der arbejder sammen med NaviCurve Stylet for præcis navigation og eliminerer bekræftende røntgenbilleder af brystet.

Efter anvendelse:

Inden for anvendelsessegmentet dominerer hospitaler med en markedsandel på 52,4% i 2024, primært på grund af det høje antal PICC-indføringer, tilgængeligheden af uddannede vaskulære adgangsteams og anvendelsen af avancerede navigationsteknologier, der forbedrer placeringsnøjagtigheden. Ambulante kirurgiske centre anvender i stigende grad disse enheder for at støtte minimalt invasive procedurer og reducere postoperative komplikationer, mens specialklinikker drager fordel af forbedret arbejdsgangeffektivitet. Den voksende tendens mod billedstyret vaskulær adgang og behovet for at minimere katetermalposition understøtter stærkt hospitalernes lederskab i segmentet.

- For eksempel nåede Teleflex’s Arrow PICC med NaviCurve Stylet den overlegne vena cava ved første forsøg 90% af tiden i en bænktopundersøgelse, der simulerede vanskelige vaskulære forhold, hvilket hjalp ved sengeplaceringer.

Efter slutbruger:

Blandt slutbrugerne tegner sundhedsudbydere sig for 63,7% markedsandel i 2024, drevet af udbredt anvendelse på hospitaler, ambulante centre og integrerede plejenetværk, hvor præcis kateterplacering er afgørende for klinisk arbejdsgang og patientsikkerhed. Hjemmeplejeindstillinger viser stigende optagelse på grund af udvidelsen af fjerninfusionsterapier og kronisk sygdomshåndtering, understøttet af kompakte og brugervenlige enheder. Efterspørgslen efter præcision, reduktion i proceduretid og forbedrede kliniske resultater forstærker sundhedsudbydernes dominans og opmuntrer til løbende anvendelse af avancerede spidslokaliseringsteknologier på tværs af plejemiljøer.

Vigtige vækstdrivere

Stigende efterspørgsel efter præcis og sikker kateterplacering

Markedet for spidslokaliseringsenheder vinder momentum, da sundhedsfaciliteter prioriterer præcision og sikkerhed i vaskulære adgangsprocedurer. Den voksende anvendelse af PICC-linjer og centrale venekatetre i kritisk pleje, onkologi og langvarig terapi driver behovet for teknologier, der minimerer malposition og relaterede komplikationer. Klinikere stoler i stigende grad på realtids elektromagnetiske og EKG-baserede systemer for at forbedre placeringsnøjagtigheden, reducere afhængigheden af fluoroskopi og forkorte proceduretider. Dette skift mod sikrere, billedstyrede interventioner styrker markedsvæksten betydeligt.

- For eksempel integrerer BD’s Sherlock 3CG Tip Confirmation System magnetisk sporing med EKG for at vise kateterspidsens position og P-bølge morfologiændringer på én skærm, hvilket hjælper placering nær cavoatrial junction.

Stigende anvendelse af minimalt invasive og sengebaserede procedurer

Udvidelsen af minimalt invasive behandlinger på tværs af hospitaler og ambulante centre øger anvendelsen af spidslokaliseringsenheder, der understøtter effektiv sengebaseret kateterplacering. Disse teknologier gør det muligt for klinikere at navigere katetre uden traditionelle billeddannelsesrum, hvilket resulterer i forbedret arbejdsgangeffektivitet og reduceret patientbevægelse. Stigningen i ambulante infusionsterapier, hjemmebaseret pleje og kronisk sygdomshåndtering øger yderligere efterspørgslen efter bærbare og brugervenlige systemer. Efterhånden som sundhedsmodellerne skifter mod decentraliseret pleje, bliver avancerede spidsbekræftelsesteknologier essentielle vækstkatalysatorer.

- For eksempel anvender AngioDynamics’ Celerity Tip Location System patientens hjerteelektriske aktivitet til realtidspositionering af PICC-spidsen ved sengekanten, FDA-godkendt som et supplement til voksen vaskulær adgang.

Teknologiske Fremskridt, der Forbedrer Navigationsnøjagtighed

Kontinuerlig innovation inden for elektromagnetisk navigation, bølgeformanalyse og sensorteknologi transformerer praksis for kateterplacering. Systemer af ny generation tilbyder højere følsomhed, forbedret anatomisk kortlægning og problemfri integration med arbejdsprocesser for vaskulær adgang, hvilket gør det muligt for klinikere at opnå konsistente resultater på tværs af forskellige patientpopulationer. Produktudviklinger, der fokuserer på at eliminere strålingseksponering, forbedre realtidsvisualisering og forbedre brugervenligheden, styrker adoptionen blandt sundhedsudbydere. Disse teknologiske forbedringer øger markedsudvidelsen betydeligt ved at støtte bedre patientresultater og operationel effektivitet.

Vigtige Tendenser & Muligheder

Voksende Skift Mod Strålingsfrie Løsninger til Vaskulær Adgang

En betydelig tendens, der former markedet for spidslokaliseringsenheder, er bevægelsen væk fra fluoroskopibaseret bekræftelse til strålingsfrie alternativer. Elektromagnetiske og EKG-systemer tilbyder sikrere og hurtigere verifikation, i overensstemmelse med globale hospitalsinitiativer for at reducere strålingseksponering for både patienter og klinikere. Dette skift præsenterer muligheder for producenter til at udvide porteføljer med avancerede, ergonomisk designede og realtidsnavigationsværktøjer. Da regulerende organer lægger vægt på sikkerhed, og hospitaler forfølger lavrisiko-arbejdsgange, opnår strålingsfrie teknologier betydelig langsigtet vækstpotentiale.

- For eksempel giver Vygon’s Vygocard 2 intracavitære EKG-spidslokaliseringssystem ikke-radiografisk, realtidskontrol af central venekateterspidsens position ved at analysere ændringer i P-bølge morfologi, hvilket eliminerer patientbestråling under placering.

Udvidelse af Hjemmeinfusionsterapi og Fjernplejemodeller

Den hurtige stigning i hjemmebaseret infusionsterapi skaber stærke muligheder for kompakte og brugervenlige spidslokaliseringsenheder. Efterhånden som kroniske sygdomme, der kræver langvarige intravenøse terapier, stiger, søger sundhedsudbydere løsninger, der sikrer præcis kateterplacering uden for traditionelle hospitalsmiljøer. Denne tendens åbner muligheder for bærbare systemer, der er velegnede til besøgssygeplejersker og uddannede plejere. Skiftet mod decentraliseret pleje, drevet af omkostningseffektivitet og patientkomfort, positionerer hjemmebaserede løsninger til vaskulær adgang som en stor mulighed for markedsvækst.

- For eksempel bruger Navi Medical Technologies’ Neonav EKG-spidslokaliseringssystem realtids signalanalyse til CVAD-placering, hvilket reducerer fejlplaceringer og behovet for røntgen i hjemmet eller ved sengekanten.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Navigationssystemer

På trods af klare kliniske fordele hindres adoptionen af avancerede elektromagnetiske og realtidsnavigationsenheder af deres høje anskaffelses- og vedligeholdelsesomkostninger. Budgetbegrænsninger i små hospitaler, klinikker og hjemmeplejeprogrammer begrænser udbredt implementering, især i prisfølsomme regioner. Faciliteter er ofte afhængige af traditionelle bekræftelsesmetoder på grund af lavere forudgående udgifter, hvilket forsinker overgangen til moderne navigationsteknologier. Producenter står over for udfordringen med at balancere innovation med overkommelighed for at øge penetration på tværs af forskellige sundhedsmiljøer.

Begrænset Arbejdsstyrke med Specialiserede Færdigheder til Specialiserede Vaskulære Adgangsprocedurer

Effektiviteten af spidslokaliseringsenheder afhænger i høj grad af klinikerens ekspertise, og mange sundhedsindstillinger står over for mangel på uddannede vaskulære adgangsspecialister. Utilstrækkelig træning, inkonsekvente procedureprotokoller og mangel på standardiserede kompetenceprogrammer fører til suboptimal brug af avancerede navigationssystemer. Denne udfordring er mere udtalt i udviklingsregioner, hvor investering i specialiserede kliniske færdigheder forbliver begrænset. At tackle arbejdsstyrkemangler gennem træningsprogrammer og forenklede enhedsgrænseflader er essentielt for at frigøre markedets fulde adoptionspotentiale.

Regional Analyse

Nordamerika

Nordamerika leder Tip Location Device Market med en markedsandel på 38,6% i 2024, drevet af stærk adoption af avancerede vaskulære adgangsteknologier på tværs af hospitaler, ambulante kirurgiske centre og specialiserede infusionsklinikker. Høje procedurevolumener for PICC-indføringer, veletablerede kliniske retningslinjer og bred tilgængelighed af uddannede vaskulære adgangsteams understøtter regional dominans. Tilstedeværelsen af store producenter, kontinuerlige produktinnovationer og stærke refusionsrammer fremskynder yderligere markedsindtrængning. Voksende fokus på strålingsfri kateterbekræftelsesmetoder fortsætter med at styrke efterspørgslen, hvilket cementerer Nordamerikas position som det største regionale marked.

Europa

Europa har en markedsandel på 29,4% i 2024, understøttet af øget implementering af evidensbaserede vaskulære adgangsprotokoller og stigende investeringer i avancerede kateternavigationssystemer. Hospitaler i Vesteuropa adopterer aktivt elektromagnetiske og EKG-baserede enheder for at reducere fejlplaceringsrater og forbedre patientsikkerheden. Regionen drager fordel af strukturerede træningsprogrammer for vaskulære adgangssygeplejersker og stærkt regulatorisk fokus på at minimere strålingseksponering i kliniske procedurer. Stigende efterspørgsel efter minimalt invasive og sengebaserede kateterplaceringer, kombineret med udvidede ambulante infusionsydelser, bidrager til stabil markedsvækst på tværs af store lande, herunder Tyskland, Storbritannien, Frankrig og Italien.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger en markedsandel på 22,1% i 2024, drevet af udvidelsen af sundhedsinfrastrukturen, stigende hospitaliseringsrater og øget adoption af PICC og centrale linjeindføringer i Kina, Indien, Japan og Sydøstasien. Regionen oplever hurtig modernisering af vaskulære adgangspraksisser, da hospitaler skifter mod sikre, strålingsfri navigationsteknologier. Voksende investeringer i kritisk pleje, pædiatrisk pleje og onkologi øger yderligere efterspørgslen efter enheder. På trods af variation i trænings- og bevidsthedsniveauer forbedrer forbedrede kliniske standarder og stigende medicinsk turisme markedsudsigterne, hvilket gør Asien-Stillehavsområdet til en af de hurtigst voksende regioner for spidslokaliseringsenheder.

Latinamerika

Latinamerika tegner sig for 5,8% markedsandel i 2024, understøttet af øget optagelse af vaskulære adgangsprocedurer på byhospitaler og udvidede kritiske plejetjenester. Lande som Brasilien, Mexico og Argentina oplever stigende bevidsthed om forebyggelse af fejlplacering og den kliniske værdi af realtids spidsbekræftelsesteknologier. Budgetbegrænsninger og inkonsekvente træningsressourcer begrænser udbredt adoption; dog skaber gradvis modernisering af sundhedssystemer og stigende efterspørgsel efter minimalt invasive terapier vækstmuligheder. Skiftet mod forbedrede patientsikkerhedsstandarder og udvidede onkologi- og infusionsplejetjenester fortsætter med at drive markedsadoption på tværs af regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en markedsandel på 4,1% i 2024, drevet af voksende investeringer i avancerede medicinske teknologier i Golf-landene og udvidelsen af private sundhedsnetværk. Anvendelsen forbliver koncentreret i tertiære hospitaler, der prioriterer præcision i vaskulær adgang og søger at reducere komplikationer forbundet med forkert placering af katetre. Begrænset tilgængelighed af specialiserede vaskulære adgangsteams og budgetbegrænsninger i flere afrikanske nationer hæmmer den samlede penetration. Ikke desto mindre understøtter et stigende fokus på at forbedre kritiske plejekapaciteter, stigende forekomst af kroniske sygdomme og initiativer til modernisering af sundhedsvæsenet en gradvis optagelse af tip-lokaliseringsenheder i hele regionen.

Markedssegmenteringer:

Efter Produkttype

- Elektromagnetiske Tip-lokaliseringsenheder

- EKG Tip-lokaliseringsenheder

- Ultralyd Tip-lokaliseringsenheder

- Andre

Efter Anvendelse

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Specialklinikker

- Andre

Efter Slutbruger

- Sundhedsudbydere

- Hjemmeplejeindstillinger

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Tip-lokaliseringsenhedsmarkedet omfatter førende virksomheder som Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Inc., Vygon SA, C. R. Bard, Inc., Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical og Merit Medical Systems, Inc. Disse aktører styrker deres markedspositioner gennem kontinuerlige teknologiske fremskridt, udvidelse af produktporteføljer og integration af realtids elektromagnetiske og EKG-baserede navigationssystemer. Producenter fokuserer i stigende grad på at forbedre enhedens nøjagtighed, reducere strålingseksponering og forbedre arbejdsgangseffektiviteten for at imødekomme de udviklende kliniske behov på hospitaler og i ambulante indstillinger. Strategiske initiativer, herunder produktlanceringer, geografisk ekspansion og partnerskaber med sundhedsudbydere, bidrager til bredere anvendelse. Virksomheder lægger også vægt på træningsprogrammer for vaskulære adgangsteams for at fremme effektiv brug af avancerede tip-lokaliserings teknologier. Med stigende efterspørgsel efter sikker og præcis kateterplacering fortsætter industriledere med at investere i innovation for at opretholde stærk markeds konkurrenceevne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cook Medical

- Teleflex Incorporated

- Boston Scientific Corporation

- Vygon SA

- Medtronic plc

- Merit Medical Systems, Inc.

- AngioDynamics, Inc.

- Smiths Medical

- Becton, Dickinson and Company (BD)

- C. R. Bard, Inc.

Seneste Udviklinger

- I oktober 2025 lancerede Becton, Dickinson and Company (BD) Indien Sherlock 3CG+ systemet for at forbedre nøjagtigheden af PICC-linjeplacering og bekræftelse af spids ved sengen.

- I juli 2025 modtog Piccolo Medical FDA-godkendelse for sin anden generation af SmartPICC-teknologi, som bruger hjerteaktivitet til realtidsbekræftelse af kateterspids og ionisk fortynding til navigation, hvilket eliminerer røntgenbilleder af brystet.

- I oktober 2025 lancerede BD Indien Sherlock 3CG+ Tip Confirmation System, der muliggør live sporing af PICC, navigation og EKG-baseret bekræftelse af spids ved sengen for at reducere fejlplaceringer under indsættelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil fortsætte med at udvide sig, da hospitaler og klinikker prioriterer realtids, strålingsfri kateterplaceringsteknologier.

- Avancerede elektromagnetiske og EKG-baserede systemer vil opnå bredere anvendelse på grund af deres overlegne nøjagtighed og arbejdsgangseffektivitet.

- Vækst i hjemmeinfusionsterapi vil drive efterspørgslen efter bærbare, brugervenlige spidslokaliseringsenheder, der er velegnede til decentraliserede plejemodeller.

- Integration af navigationssystemer med smarte vaskulære adgangsplatforme vil forbedre klinisk beslutningstagning og proceduremæssig konsistens.

- Øget fokus på at reducere kateterrelaterede komplikationer vil støtte bredere implementering af standardiserede spidsbekræftelsesprotokoller.

- Producenter vil investere mere i træning og uddannelse for at imødegå kompetencehuller blandt vaskulære adgangsprofessionelle.

- Fremvoksende markeder vil opleve accelereret anvendelse, efterhånden som sundhedsinfrastrukturen moderniseres og kliniske sikkerhedsstandarder forbedres.

- Produktinnovationer vil lægge vægt på ergonomisk design, hurtigere opsætning og problemfri kompatibilitet med eksisterende plejeprocesser.

- Partnerskaber mellem enhedsvirksomheder og sundhedsnetværk vil styrke indkøb og langsigtet anvendelse.

- Regulatorisk støtte til strålingsfri procedurer vil forstærke efterspørgslen efter avancerede spidslokaliseringsteknologier på tværs af plejeindstillinger.