Markedsoversigt

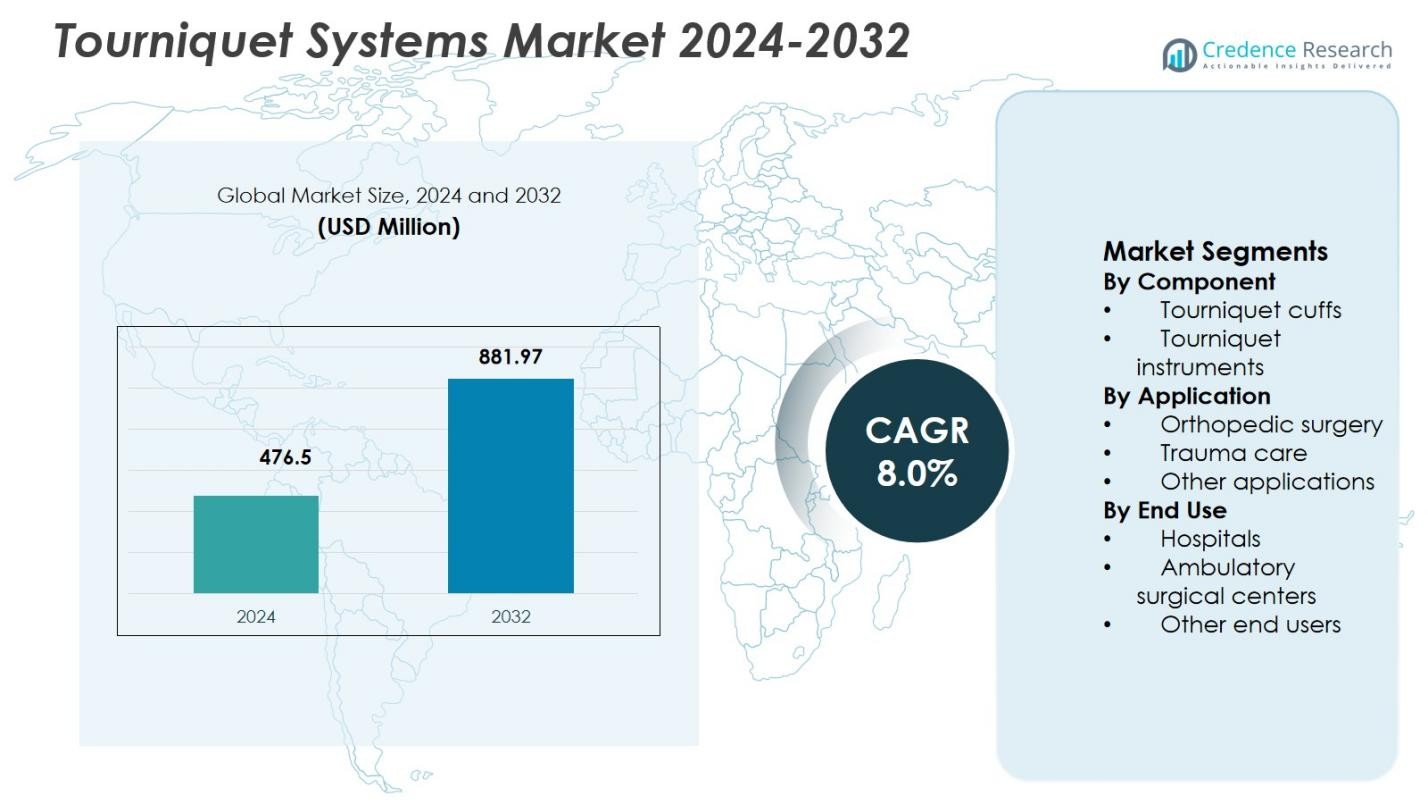

Tourniquet Systems-markedets størrelse blev vurderet til USD 476,5 millioner i 2024 og forventes at nå USD 881,97 millioner i 2032, med en CAGR på 8,0% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Tourniquet Systems-markedets størrelse 2024 |

USD 476,5 millioner |

| Tourniquet Systems-markedet, CAGR |

8,0% |

| Tourniquet Systems-markedets størrelse 2032 |

USD 881,97 millioner |

Tourniquet Systems-markedet formes af tilstedeværelsen af etablerede producenter af medicinsk udstyr og specialiserede traumebehandlingsudbydere, herunder Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin og Riester. Disse aktører fokuserer på at udvide automatiserede og pneumatiske tourniquet-porteføljer, forbedre sikkerhedsfunktioner og øge anvendelsen af engangsmansjetløsninger i kirurgiske og akutte plejeindstillinger. Stærke relationer med hospitaler, ambulante kirurgiske centre og akutte medicinske tjenester understøtter vedvarende efterspørgsel. Nordamerika fører markedet med en andel på 38,6%, drevet af høje kirurgiske volumener, avanceret traumebehandlingsinfrastruktur og stærk optagelse af teknologisk avancerede tourniquet-systemer, efterfulgt af Europa og Asien-Stillehavsområdet med voksende procedurevolumener og investeringer i sundhedssektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Tourniquet Systems-markedet blev vurderet til USD 476,5 millioner i 2024 og forventes at vokse med en CAGR på 8,0% gennem prognoseperioden, drevet af stigende efterspørgsel efter kirurgisk og traumebehandling globalt.

- Markedsvæksten drives af stigende ortopædiske og traumatiske procedurer, udvidelse af akutte medicinske tjenester og højere anvendelse af tourniquet-systemer til effektiv blødningskontrol på hospitaler og i præhospital indstillinger.

- En vigtig markedstendens er skiftet mod automatiserede og engangs tourniquet-systemer, hvor tourniquet-mansjetter fører komponentsegmentet med en andel på 62,4% på grund af høje udskiftningsrater og krav til infektionskontrol.

- Markedsstrukturen påvirkes af innovationsdrevne strategier, produktforbedringer inden for sikkerhed og bredere anvendelse på tværs af hospitaler, som dominerer slutbrug med en andel på 1%, mens omkostningsfølsomhed forbliver en begrænsning på nye markeder.

- Regionalt fører Nordamerika med en andel på 38,6%, efterfulgt af Europa med 4% og Asien-Stillehavsområdet med 23,1%, understøttet af stærk sundhedsinfrastruktur, stigende kirurgiske volumener og udvidet adgang til avancerede medicinske teknologier.

Markedssegmenteringsanalyse:

Efter komponent:

Tourniquet Systems-markedet efter komponent ledes af tourniquetmanchetter, som stod for 62,4% markedsandel i 2024. Deres dominans skyldes høj udskiftningsfrekvens, krav om direkte patientkontakt og kontinuerlig innovation inden for pneumatiske, engangs- og lem-specifikke manchet-designs. Hospitaler og kirurgiske centre prioriterer avancerede manchetter med forbedret trykfordeling, reduceret risiko for nerveskader og kompatibilitet med automatiserede tourniquet-instrumenter. Den voksende anvendelse af engangs- og latexfrie manchetter for at forhindre krydskontaminering styrker yderligere efterspørgslen, mens stigende kirurgiske volumener globalt opretholder konsistente indkøbscyklusser for tourniquetmanchetter.

- For eksempel kommer Zimmer Biomet’s A.T.S. tourniquetmanchetter i sterile, engangs single- og dual-port versioner skræddersyet til lemsoperationer for at minimere blodtab. Disse manchetter har beskyttende ærmer, der beskytter blødt væv og holder slanger væk fra det kirurgiske felt, hvilket understøtter kompatibilitet på tværs af A.T.S. regulatorer.

Efter Anvendelse:

Efter anvendelse dominerede ortopædkirurgi Tourniquet Systems-markedet med en markedsandel på 54,7% i 2024. Segmentets lederskab understøttes af det høje antal ledudskiftninger, traumefikseringer og sportsrelaterede skader, der kræver kontrolleret blodgennemstrømning for forbedret kirurgisk synlighed. Den stigende forekomst af slidgigt, trafikulykker og aldersrelaterede muskuloskeletale lidelser fortsætter med at drive ortopædkirurgiske volumener. Derudover stoler ortopædkirurger i stigende grad på præcise, automatiserede tourniquetsystemer for at minimere blodtab og reducere operationstiden, hvilket styrker segmentets stærke og vedvarende markedsposition.

- For eksempel bruger Strykers SmartPump Tourniquet System EvenAIRe Technology-stivere i Color Cuff Tourniquets for at sikre okklusion ved det lavest effektive tryk. Denne tilgang minimerer risici forbundet med høje tryk under ortopædiske lemsoperationer som knæalloplastik.

Efter Slutanvendelse:

Med hensyn til slutanvendelse havde hospitaler den største andel på 68,1% af Tourniquet Systems-markedet i 2024. Denne dominans skyldes hospitalers høje kirurgiske gennemstrømning, tilgængeligheden af specialiserede ortopædiske og traumafdelinger samt større kapitalbudgetter til avancerede tourniquet-instrumenter. Hospitaler håndterer også en stor del af akutte traumetilfælde, hvor hurtig blødningskontrol er kritisk. Tilstedeværelsen af uddannet kirurgisk personale, strenge patientsikkerhedsprotokoller og højere anvendelse af automatiserede og pneumatiske systemer understøtter yderligere hospitaler som det primære slutanvendelsessegment.

Vigtige Vækstdrivere

Stigende Volumener af Kirurgiske og Traumatiske Procedurer

Tourniquet Systems-markedet drives primært af det stigende antal kirurgiske og traumatiske procedurer, der udføres globalt. Stigende ortopædiske interventioner, herunder ledudskiftninger, frakturreparationer og behandlinger af sportsrelaterede skader, kræver præcis blodgennemstrømningskontrol for at forbedre kirurgisk synlighed og reducere blodtab. Derudover øger den voksende forekomst af trafikulykker og akutte traumetilfælde brugen af tourniquets i akutpleje og præhospital indstillinger. Hospitaler og traumecentre integrerer i stigende grad tourniquetsystemer i standard kirurgiske protokoller, hvilket styrker den konsistente efterspørgsel på tværs af elektive og akutte procedurer.

- For eksempel anvender Delfi Medical Innovations’ Emergency & Military Tourniquet (EMT) et bredt blære-pneumatisk design til fuldstændigt at stoppe arteriel blodgennemstrømning i øvre og nedre lemmer under præhospital traumereaktion.

Udvidelse af Akutmedicinske Tjenester og Militær Sundhedspleje

Den udvidede rolle for akutmedicinske tjenester og militære sundhedssystemer bidrager betydeligt til markedsvækst. Hurtig kontrol af blødninger er blevet en kritisk komponent i retningslinjer for traumereaktion, hvilket driver udbredt anvendelse af tourniquets i ambulancer, medicinske sæt til slagmarken og katastrofeberedskabsenheder. Regeringsinvesteringer i beredskab og programmer for pleje af kampofre understøtter indkøb af pålidelige tourniquetsystemer. Dokumenteret klinisk effektivitet i at reducere forebyggelige dødsfald fra blodtab fremskynder yderligere adoption i både civile og forsvarsrelaterede sundhedsmiljøer.

- For eksempel opnåede Combat Application Tourniquet (CAT) fra North American Rescue, introduceret af den amerikanske hær i 2005, 100% effektivitet i at blokere distal arteriel strøm ifølge evalueringer fra U.S. Army Institute of Surgical Research.

Fremskridt inden for Tourniquet Teknologi og Sikkerhedsfunktioner

Teknologiske fremskridt inden for tourniquetsystemer fortsætter med at styrke markedsvæksten. Producenter fokuserer på automatiserede og pneumatiske systemer udstyret med realtids trykovervågning, alarmer og lem-specifik kontrol for at forbedre patientsikkerheden. Disse innovationer reducerer risikoen for nerveskader og iskæmiske komplikationer, mens de forbedrer procedureeffektiviteten. Forbedrede materialer, ergonomiske designs og kompatibilitet med moderne kirurgiske arbejdsgange øger klinikernes tillid og understøtter bredere adoption på hospitaler og ambulante kirurgiske centre.

Vigtige Tendenser & Muligheder

Øget Anvendelse af Engangs- og Engangstourniquetmanchetter

En vigtig tendens på markedet for Tourniquet Systemer er den stigende anvendelse af engangs- og engangstourniquetmanchetter. Sundhedsudbydere lægger vægt på infektionskontrol, reduceret krydskontaminering og overholdelse af strenge steriliseringsstandarder. Engangsmanchetter eliminerer genbehandlingstid og sikrer ensartet ydeevne på tværs af procedurer. Denne tendens skaber muligheder for producenter, der tilbyder omkostningseffektive, latexfrie og miljøansvarlige engangsløsninger, der er i overensstemmelse med udviklende hospitalsikkerhedsprotokoller.

- For eksempel fungerer VBM Medical’s Tourniquet Dispo Cuff som en steril, engangsmulighed ideel til kontaminerede procedurer for at forhindre hospitalsrelaterede infektioner. Manchetten fås i lige form til små eller mellemstore øvre ekstremiteter og konturform til nedre koniske ekstremiteter, med farvekodede størrelser for nem udvælgelse.

Stigende Efterspørgsel fra Ambulante Kirurgiske Centre

Ambulante kirurgiske centre repræsenterer en stærk vækstmulighed, da ambulante og minimalt invasive procedurer udvides globalt. Disse faciliteter foretrækker kompakte, bærbare og brugervenlige tourniquetsystemer, der understøtter høj patientomsætning. Skiftet mod samme-dags operationer øger efterspørgslen efter automatiserede og effektive tourniquetinstrumenter. Producenter, der designer løsninger specifikt til ambulante omgivelser med fokus på pålidelighed og optimering af arbejdsgange, er godt positioneret til at fange inkrementel markedsvækst.

- For eksempel inkluderer Strykers SmartPump Tourniquet System indbyggede sikkerhedskontroller og intuitive betjeningselementer skræddersyet til effektiv brug i ambulante miljøer. Det muliggør præcis trykregulering for at understøtte minimalt invasive lemmeprocedurer med minimal forstyrrelse af arbejdsgangen.

Vigtige Udfordringer

Risiko for Turniket-relaterede Kliniske Komplikationer

Turniket-relaterede kliniske komplikationer udgør en betydelig udfordring for markedsvækst. Forkert anvendelse eller forlænget brug kan forårsage nerveskader, muskelskader, iskæmi og postoperativt ubehag. Disse risici kræver streng overholdelse af brugsretningslinjer og øget personaleuddannelse, hvilket kan begrænse anvendelsen i visse kliniske scenarier. Sundhedsudbydere forbliver forsigtige, hvilket driver efterspørgslen efter avancerede sikkerhedsfunktioner og kontinuerlige overvågningsteknologier.

Omkostningsbegrænsninger og Budgetbegrænsninger

Omkostningsbegrænsninger blandt sundhedsudbydere udgør en anden stor udfordring for Turniket Systems Market. Avancerede automatiserede turniketsystemer indebærer højere kapitalinvesteringer, hvilket kan begrænse anvendelsen i mindre hospitaler og nye økonomier. Budgetpres favoriserer ofte grundlæggende eller genanvendelige løsninger frem for premium-teknologier. Derudover påvirker begrænsninger i refusion for kirurgiske forbrugsvarer købsbeslutninger, hvilket kræver, at producenterne balancerer innovation med overkommelighed for at sikre bredere markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 38,6% markedsandel i 2024 og fører Turniket Systems Market på grund af høje kirurgiske volumener, avanceret traumebehandlingsinfrastruktur og stærk anvendelse af automatiserede turniketteknologier. Regionen drager fordel af en høj forekomst af ortopædkirurgi, herunder ledudskiftninger og sportsrelaterede skader, sammen med et veletableret netværk for akutmedicinske tjenester. Udbredt brug af turniketter på hospitaler, ambulante kirurgiske centre og præhospital traumebehandling understøtter vedvarende efterspørgsel. Stærke refusionsrammer, tilstedeværelse af store producenter og kontinuerlig produktinnovation styrker yderligere Nordamerikas førerposition.

Europa

Europa havde 27,4% markedsandel i 2024, understøttet af et veludviklet sundhedssystem og stigende fokus på kirurgisk sikkerhed og blodtabshåndtering. Stigende ortopædiske procedurer drevet af aldrende befolkninger og voksende udbredelse af muskuloskeletale lidelser bidrager betydeligt til efterspørgslen. Europæiske hospitaler lægger vægt på overholdelse af strenge kliniske retningslinjer, hvilket øger anvendelsen af højkvalitets pneumatiske og engangs-turniketsystemer. Statsfinansieret sundhedsinfrastruktur, stærke traumereaktionskapaciteter og stigende ambulante kirurgiske procedurer understøtter yderligere stabil markedsvækst på tværs af store lande i regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en markedsandel på 23,1% i 2024 og fremstod som det hurtigst voksende regionale marked for tourniquetsystemer. Hurtig vækst i kirurgiske volumener, udvidelse af hospitalsinfrastruktur og stigende sundhedsudgifter driver efterspørgslen i Kina, Indien og Sydøstasien. Stigende antal trafikulykker og traumetilfælde fremskynder yderligere adoption i nødsituationer og præ-hospitalsmiljøer. Øget bevidsthed om avancerede kirurgiske værktøjer, forbedret adgang til sundhedsydelser og udvidelse af medicinsk turisme understøtter markedsudvidelsen. Lokal produktion og omkostningseffektive produktudbud bidrager også til bredere penetration på offentlige og private sundhedsfaciliteter.

Latinamerika

Latinamerika tegnede sig for en markedsandel på 6,5% i 2024, understøttet af gradvise forbedringer i sundhedsinfrastrukturen og udvidet adgang til kirurgisk pleje. Stigende ortopædiske og traumatiske procedurer, især på byhospitaler, driver adoptionen af tourniquetsystemer. Regeringsinvesteringer i akutplejetjenester og øget privat sundhedsdeltagelse understøtter markedsvæksten. Dog påvirker omkostningsfølsomhed købsbeslutninger, hvilket fører til højere brug af basale og genanvendelige tourniquetløsninger. Øget bevidsthed om kirurgisk sikkerhed og kontrol af blodtab fortsætter med at styrke efterspørgslen på tværs af nøglelande i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en markedsandel på 4,4% i 2024, drevet af udvidelse af hospitalernes kapacitet og øget fokus på traume- og akutpleje. Stigende investeringer i sundhedsinfrastruktur på tværs af Golf-landene understøtter adoptionen af avancerede tourniquetsystemer. I Afrika drives efterspørgslen af behovet for akut traumebehandling og forbedret adgang til kirurgiske tjenester. Selvom budgetbegrænsninger begrænser penetration af premiumteknologier, bidrager øget bevidsthed om blødningskontrol og regeringsledede sundhedsinitiativer til gradvis markedsvækst i regionen.

Markedssegmenteringer:

Efter Komponent

- Tourniquetmanchetter

- Tourniquetinstrumenter

Efter Anvendelse

- Ortopædkirurgi

- Traumebehandling

- Andre anvendelser

Efter Slutbrug

- Hospitaler

- Ambulatoriske kirurgiske centre

- Andre slutbrugere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Tourniquet Systems-markedet har en blanding af etablerede producenter af medicinsk udstyr og specialiserede traumebehandlingsvirksomheder, med nøglespillere som Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin og Riester. Disse virksomheder konkurrerer gennem produktinnovation, porteføljebredde og stærk klinisk validering. Markedsdeltagere fokuserer på at fremme automatiserede og pneumatiske tourniquetsystemer med forbedret trykkontrol, sikkerhedsalarm og engangsmuligheder for manchetter for at imødekomme udviklende kirurgiske og akutbehandlingskrav. Strategiske partnerskaber med hospitaler, militære agenturer og akutmedicinske tjenesteudbydere styrker distributionsrækkevidden og langsigtede kontrakter. Kontinuerlig investering i forskning og udvikling, overholdelse af regler og uddannelsesprogrammer for klinikere gør det muligt for aktører at differentiere tilbud, samtidig med at de opretholder høje sikkerhedsstandarder. Konkurrencepositionering afhænger i stigende grad af at balancere teknologisk sofistikering med omkostningseffektivitet for at imødekomme både premium sundhedsfaciliteter og prisfølsomme markeder globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I september 2025 udvidede SAM Medical sin produktportefølje ved at opkøbe TyTek Medical, en førende leverandør af nåle til brystdekompression, hvilket styrkede deres tilbud inden for akutmedicin og forbedrede deres kapaciteter inden for traumebehandling.

- I maj 2024 opkøbte Tri-Tech Forensics Inc. SAM Medical, hvilket udvidede deres portefølje af akutmedicinske enheder og styrkede deres position på markedet for tourniquetmanchetter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Adoptionen af automatiserede og digitalt overvågede tourniquetsystemer vil stige i kirurgiske og traumebehandlingsmiljøer.

- Efterspørgslen efter engangs- og éngangstourniquetmanchetter vil vokse på grund af strengere infektionskontrolprotokoller.

- Hospitaler vil fortsat lede brugen, understøttet af stigende volumener af ortopædiske og traumatiske procedurer.

- Ambulatoriske kirurgiske centre vil udvide adoptionen af kompakte og brugervenlige tourniquetløsninger.

- Integration af sikkerhedsfunktioner som tryksensorer og alarmsystemer vil blive standardpraksis.

- Akutmedicinske tjenester vil øge anvendelsen af tourniquetter til præhospital blødningskontrol.

- Militære og katastroferesponsapplikationer vil forblive en stabil kilde til langsigtet efterspørgsel.

- Producenter vil fokusere på at forbedre patientkomfort og reducere tourniquet-relaterede komplikationer.

- Kostoptimerede produkttilbud vil understøtte bredere penetration på nye sundhedsmarkeder.

- Regulatorisk fokus på patientsikkerhed og klinisk effektivitet vil forme produktudviklingsstrategier.