Markedsoversigt

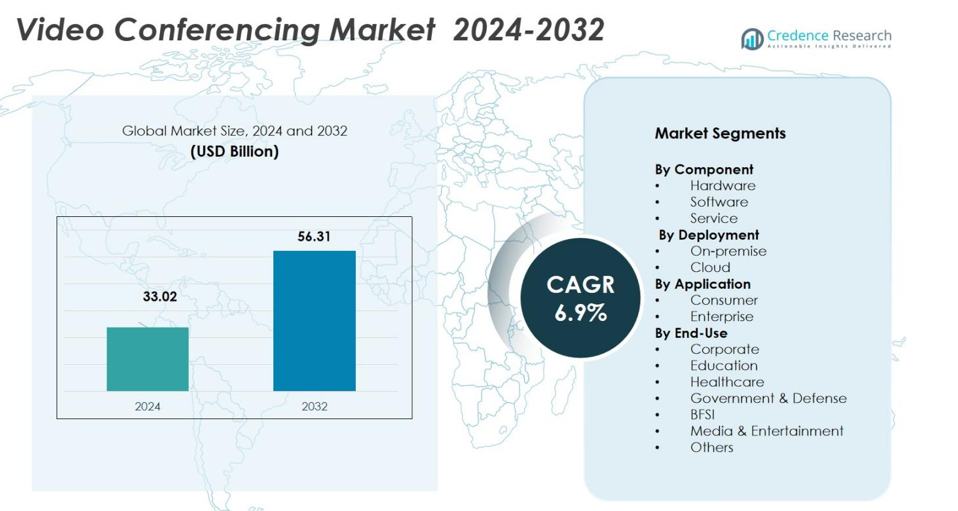

Markedet for videokonferencer blev vurderet til USD 33,02 milliarder i 2024 og forventes at nå USD 56,31 milliarder i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for videokonferencer 2024 |

USD 33,02 milliarder |

| Marked for videokonferencer, CAGR |

6,9% |

| Markedets størrelse for videokonferencer 2032 |

USD 56,31 milliarder |

Markedet for videokonferencer har stærk deltagelse fra førende aktører som Zoom Video Communications, Microsoft, Cisco Systems, Google og RingCentral, som sammen former produktinnovation, funktionsbredde og markedsindtrængning. Zoom har cirka 55,9% af den globale andel, mens Microsoft har omkring 32,3%. Den førende region på markedet er Nordamerika, som fangede 38,9% af det globale marked for videokonferencer i 2024. Stærk teknologiadoption, udbredt hybridarbejdspraksis og højhastighedsinternetindtrængning driver denne dominans.

Markedsindsigt

- Den globale størrelse på markedet for videokonferencer blev vurderet til USD 33,02 milliarder i 2024 og forventes at nå USD 56,31 milliarder i 2032, med en vækst på en CAGR på 6,9% i prognoseperioden.

- Den stigende adoption af fjern- og hybridarbejdsmodeller driver markant efterspørgslen efter videokonferenceløsninger, da virksomheder søger pålidelige og skalerbare kommunikationsværktøjer.

- Vigtige tendenser inkluderer integrationen af AI og maskinlæring for at forbedre videokvalitet og mødeproduktivitet, sammen med et skift mod cloud-baserede løsninger for skalerbarhed og omkostningseffektivitet.

- Markedet er meget konkurrencepræget, med store aktører som Zoom Video Communications, Microsoft og Cisco Systems, der leder rummet ved at tilbyde avancerede funktioner og cloud-baserede platforme.

- Nordamerika har den største markedsandel på 38,9%, med stærk vækst set i regioner som Asien-Stillehavsområdet, drevet af stigende internetindtrængning og stigende efterspørgsel fra SMV’er og uddannelsesinstitutioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter komponent

Undersegmentet Hardware dominerer markedet for videokonferencer og tegner sig for 46% af den samlede markedsandel i 2024. Denne dominans er drevet af den stigende adoption af hybrid- og fjernarbejdsmodeller, som kræver pålideligt videokonferenceudstyr som kameraer, mikrofoner, samarbejdsstænger og codec-systemer. Efterspørgslen efter hardware af høj kvalitet, inklusive funktioner som 4K-video, AI-drevet støjreduktion og intelligent indramning, øger yderligere investeringer fra virksomheder i dedikerede videokonferenceopsætninger.

- For eksempel tilbyder Logitechs Rally Bar “AI video intelligens, avanceret lydoptagelse og støjreduktion” for at sikre, at fjernbrugere ses og høres tydeligt.

Efter Implementering

Modellen for On-premise implementering forbliver dominerende og holder 58% af markedsandelen i 2024, især blandt store virksomheder og industrier med strenge krav til datasikkerhed og regulering. Virksomheder foretrækker større kontrol over data og infrastruktur til missionkritiske operationer. Dog vinder Cloud-baseret implementering hurtigt frem som den hurtigst voksende undersegment, og fanger 42% af markedet i 2024. Skiftet til cloud-løsninger er drevet af deres skalerbarhed, fleksibilitet og omkostningseffektivitet, især blandt små til mellemstore virksomheder (SMV’er) og globalt distribuerede organisationer.

- For eksempel udvidede Google Workspace sin globale cloud-region til at støtte virksomheder, der flytter videokonferencearbejdsbelastninger til skyen, hvilket muliggør lavere latenstid og opfylder krav til dataophold i regioner som EU og Asien-Stillehavet.

Efter Anvendelse

I 2024 fangede Virksomhed anvendelsesundersegmentet den største markedsandel på 69%, drevet af stigende efterspørgsel efter videokonferenceløsninger, der understøtter fjernarbejde, global teamkoordinering og hybride arbejdsmodeller. Virksomheder investerer i omfattende systemer, der integrerer hardware, software og tjenester for at øge produktiviteten og reducere driftsomkostningerne. Selvom den er mindre i andel, forventes Forbruger segmentet, med 31% af markedet, at vokse hurtigt, da efterspørgslen efter overkommelige og tilgængelige videokonferenceløsninger til personlig brug, fjernundervisning og sociale forbindelser fortsætter med at stige.

Vigtige Vækstdrivere

Stigende Adoption af Fjern- og Hybride Arbejdsmodeller

Stigningen i fjern- og hybride arbejdsmodeller har markant accelereret efterspørgslen efter videokonferenceløsninger. Organisationer på tværs af industrier adopterer i stigende grad fleksible arbejdsmiljøer, hvilket nødvendiggør robuste kommunikationssystemer, der muliggør problemfri samarbejde mellem fjernteams og kontoransatte. Videokonferenceplatforme tilbyder essentielle værktøjer til virtuelle møder, reducerer behovet for rejser og understøtter øget produktivitet. Dette skift mod fjernarbejde forventes at forblive en vigtig vækstdriver på videokonferencemarkedet, med virksomheder, der kontinuerligt investerer i avancerede, skalerbare løsninger for at forbedre deres arbejdsstyrkes tilslutningsmuligheder.

- For eksempel rapporterede Microsoft, at over 320 millioner mennesker bruger Teams månedligt i 2024, drevet af hybrid arbejdsadoption og brugen af funktioner som intelligent mødeopsummering og samarbejde på tværs af enheder.

Teknologiske Fremskridt i Videokonferenceværktøjer

Fremskridt inden for videokonferenceteknologier, såsom AI-drevne funktioner, forbedret videokvalitet og værktøjer til realtids-samarbejde, driver markedsvæksten. Integration af maskinlæring, realtids-sprogoversættelse, automatiseret mødeplanlægning og smart videooptimering transformerer videokonferencer til en mere effektiv og brugervenlig oplevelse. Disse innovationer forbedrer ikke kun funktionaliteten af videokonferenceplatforme, men gør dem også mere tilgængelige for brugere på tværs af forskellige industrier, lige fra sundhedsvæsen til uddannelse, hvilket øger adoptionsraten på tværs af både virksomhed- og forbrugersegmenter.

- For eksempel opgraderede Google Meet sin videoengine med adaptiv videoopløsning og støjreduktion på enheden, hvilket forbedrer ydeevnen i miljøer med lav båndbredde og øger tilgængeligheden for uddannelses- og fjernplejebrugere.

Omkostningseffektivitet og Operationelle Fordele

Omkostningsbesparende fordele forbundet med videokonferencer driver dens udbredte anvendelse, især blandt virksomheder, der ønsker at optimere deres operationer. Ved at reducere rejseudgifter, minimere krav til fysisk kontorplads og muliggøre realtids globalt samarbejde, anerkender virksomheder de økonomiske fordele ved at investere i videokonferenceløsninger. Videokonferenceværktøjer hjælper også med at strømline beslutningstagning, forbedre kommunikation og øge medarbejderengagement, hvilket bidrager til højere operationel effektivitet. Disse omkostningseffektive fordele gør videokonferencer til et essentielt værktøj for virksomheder, der sigter mod at forbedre rentabiliteten, mens de opretholder en konkurrencefordel i deres respektive industrier.

Vigtige Tendenser & Muligheder

Integration af Cloud-baserede Løsninger

Overgangen mod cloud-baserede videokonferenceløsninger er en betydelig tendens, der omformer markedet. Cloud-teknologi giver skalerbarhed, omkostningseffektivitet og fleksibilitet, hvilket gør det lettere for virksomheder at implementere og håndtere deres videokonferencebehov. Muligheden for at få adgang til møder fra hvor som helst, kombineret med cloud-lagringsmuligheder, har gjort cloud-videokonferenceplatforme attraktive for virksomheder med fjern- eller globale teams. Efterhånden som cloud-adoption fortsætter med at stige, præsenterer denne tendens en betydelig mulighed for leverandører til at udvide deres tjenester og tilbyde mere tilpassede løsninger for at imødekomme forskellige kundekrav.

- For eksempel udvidede Zoom sin Zoom Cloud Infrastructure i 2024, hvilket tillod organisationer at gemme mødeoptagelser og transskriptioner i regionsspecifikke datacentre for at opfylde krav til dataresidens.

Udvidelse af Videokonferencer i Sundhedssektoren og Uddannelse

Sundheds- og uddannelsessektorerne repræsenterer store vækstmuligheder på videokonferencemarkedet. I sundhedssektoren er telemedicinske tjenester stærkt afhængige af videokonferencer for at levere fjernkonsultationer og forbedre patientpleje. Ligeledes adopterer uddannelsesinstitutioner videokonferencer til virtuelle klasseværelser, onlinekurser og fjernundervisningsprogrammer, især i kølvandet på COVID-19-pandemien. Disse sektorer forventes at fortsætte med at investere i videokonferenceløsninger, hvilket skaber betydelige muligheder for teknologileverandører til at skræddersy deres produkter til at imødekomme specifikke branchebehov, især for sikker, høj-kvalitets videokommunikation.

- For eksempel udvidede Epic Systems sin telehealth-integration i 2024, hvilket gjorde det muligt for hospitaler at gennemføre HIPAA-kompatible videobesøg direkte gennem MyChart, hvilket understøtter millioner af fjernkliniske konsultationer.

Vigtige Udfordringer

Sikkerheds- og Privatlivsbekymringer

Sikkerheds- og privatlivsbekymringer forbliver en af de betydelige udfordringer på videokonferencemarkedet. Efterhånden som videokonferenceværktøjer bliver mere udbredt på tværs af industrier, øges risikoen for uautoriseret adgang, databrud og cyberangreb. Organisationer skal implementere robuste sikkerhedsforanstaltninger, såsom end-to-end kryptering, sikre autentificeringsprotokoller og databeskyttelsesregler, for at beskytte følsomme oplysninger, der deles under virtuelle møder. Uden at adressere disse sikkerhedsproblemer kan brugertillid til videokonferenceplatforme blive undermineret, hvilket begrænser deres udbredte anvendelse.

Tekniske Vanskeligheder og Kompatibilitetsproblemer

Selvom værktøjer til videokonferencer har udviklet sig, udgør tekniske vanskeligheder, herunder forbindelsesproblemer, dårlig lyd-/videokvalitet og softwarekompatibilitetsudfordringer, stadig barrierer for problemfri kommunikation. Forskellige netværksforhold, utilstrækkelig hardware og behovet for softwareopdateringer kan forstyrre møder og hæmme brugeroplevelsen. Efterhånden som videokonferenceløsninger bliver mere integreret i forskellige forretningsoperationer, forbliver det en kritisk udfordring at sikre konsekvent, høj kvalitet på tværs af forskellige miljøer. Leverandører skal fortsætte med at forbedre deres platforme for at minimere disse problemer og forbedre den overordnede pålidelighed af videokonferenceværktøjer.

Regional Analyse

Nordamerika

Nordamerika har den største andel af videokonferencemarkedet og tegner sig for 35% af det samlede marked i 2024. Efterspørgslen efter videokonferenceløsninger drives af den udbredte adoption af fjern- og hybridarbejdsmodeller, især i USA og Canada. Regionen er hjemsted for flere førende teknologivirksomheder, som fortsætter med at innovere og tilbyde avancerede videokonferenceværktøjer til forskellige industrier såsom uddannelse, sundhedsvæsen og virksomheder. Derudover fremmer den stærke infrastruktur, høje internetpenetration og fokus på digital transformation yderligere væksten af videokonferenceløsninger i Nordamerika.

Europa

Europa tegner sig for 28% af den globale markedsandel for videokonferencer i 2024, med efterspørgslen drevet af både erhvervs- og regeringssektorer, der søger omkostningseffektive og effektive kommunikationsløsninger. Lande som Storbritannien, Tyskland og Frankrig fører markedet, hvor hybridarbejde og behovet for problemfri samarbejdsværktøjer er steget markant. Europa er også et stort knudepunkt for digital innovation, hvor virksomheder i regionen integrerer avancerede teknologier som AI og maskinlæring i videokonferenceværktøjer for at forbedre brugeroplevelsen og produktiviteten, hvilket driver markedsvæksten.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er en hurtigt voksende region på videokonferencemarkedet og har 22% af den samlede markedsandel i 2024. Regionen oplever betydelig efterspørgsel fra både nye og udviklede økonomier, herunder Kina, Indien, Japan og Australien, da virksomheder og uddannelsesinstitutioner skifter mod fjern- og hybridarbejdsmodeller. Stigningen i mobil- og internetpenetration, sammen med den stigende adoption af cloud-baserede videokonferenceplatforme, understøtter udvidelsen af dette marked. Derudover bidrager regionens voksende teknologiinfrastruktur og fokus på digitalisering yderligere til markedets vækstudsigter.

Latinamerika

Latinamerika har 7% af videokonferencemarkedsandelen i 2024, med betydelig vækst drevet af stigende mobil internetbrug og adoption af digitale samarbejdsværktøjer i både private og offentlige sektorer. Efterspørgslen efter videokonferenceløsninger er særligt stærk i Brasilien, Mexico og Argentina, hvor virksomheder adopterer disse værktøjer til omkostningseffektiv kommunikation og samarbejde. COVID-19-pandemien accelererede regionens skift mod fjernarbejde, og trenden forventes at fortsætte, hvilket yderligere driver markedsvæksten i Latinamerika, da virksomheder søger skalerbare og fleksible videokonferenceløsninger.

Mellemøsten & Afrika

Regionen Mellemøsten og Afrika (MEA) repræsenterer 8% af markedet for videokonferencer i 2024, med stabil vækst drevet af regionens voksende digitale transformationsinitiativer og infrastrukturudvikling. Lande som UAE, Saudi-Arabien og Sydafrika adopterer i stigende grad videokonferenceløsninger til forretningsmøder, uddannelse og offentlige tjenester. Den stigende vægt på konnektivitet, mobil internetadgang og fjernarbejde driver efterspørgslen efter videokonferenceværktøjer. Derudover bidrager presset for smart city-projekter og digitalisering i både den offentlige og private sektor til regionens voksende adoption af videokonferenceplatforme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer

Efter Komponent

- Hardware

- Software

- Service

Efter Implementering

Efter Anvendelse

Efter Slutbrug

- Erhverv

- Uddannelse

- Sundhedspleje

- Regering & Forsvar

- BFSI

- Medier & Underholdning

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for videokonferencer er meget konkurrencepræget, med nøglespillere som Zoom Video Communications, Microsoft, Cisco Systems, Google og RingCentral, der leder markedet. Disse virksomheder dominerer ved at tilbyde omfattende, funktionsrige platforme, der henvender sig til en række sektorer, herunder erhvervsvirksomheder, sundhedspleje, uddannelse og regering. Markedet er kendetegnet ved kontinuerlig innovation, hvor store aktører integrerer avancerede teknologier som kunstig intelligens, maskinlæring og cloud computing for at forbedre videokvalitet, mødeproduktivitet og brugeroplevelse. Derudover udvider disse virksomheder deres produkttilbud for at støtte hybride og fjernarbejdsmiljøer og tilbyder løsninger, der inkluderer hardware, software og tjenester. Strategiske partnerskaber, opkøb og fusioner er også almindelige, da virksomheder sigter mod at udvide deres markedsandel og forbedre deres servicekapaciteter. For eksempel har Microsofts opkøb af Skype og Ciscos fokus på WebEx styrket deres positioner på markedet. Den intense konkurrence er også drevet af prisfølsomhed, hvilket gør omkostningseffektive løsninger afgørende for at tiltrække en bredere kundebase.

Analyse af Nøglespillere

Seneste Udviklinger

- I september 2025 lancerede Zoom Communications AI Companion 3.0, der introducerede avanceret AI-drevet mødeassistance, platformuafhængig notatindhentning, realtidsoversættelse og smartere arbejdsgangsværktøjer.

- I 2025 annoncerede Cisco Systems og Zoom et strategisk partnerskab, der muliggør native Zoom-møder på Cisco RoomOS-enheder, hvilket forbedrer interoperabilitet og virksomhedsvideokollaboration.

- I juli 2025 lancerede RingCentral sin nye AI Receptionist for alle kunder, der anvender generativ AI/NLP til at håndtere indgående opkald og udvide sin video- og kommunikationstjenesteportefølje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Det globale marked for videokonferencer vil sandsynligvis opleve vedvarende vækst, da virksomheder og SMV’er i stigende grad vedtager hybride og fjernarbejdsmodeller, hvilket opretholder efterspørgslen efter samlede kommunikationsværktøjer.

- Cloud-baserede løsninger vil få mere opmærksomhed, da virksomheder prioriterer skalerbarhed, fleksibilitet og lavere startomkostninger, hvilket driver hurtigere implementering af videokonferencer på tværs af distribuerede teams.

- Integration af kunstig intelligens — i funktioner som støjreduktion, automatiseret planlægning, realtids transskription og smart mødeanalyse — vil forbedre brugeroplevelsen og drive adoption på tværs af industrier.

- Adoption af videokonferencer i sektorer som uddannelse, sundhedsvæsen og telemedicin vil udvide sig betydeligt, da fjernundervisning, virtuelle konsultationer og digitalt samarbejde bliver mere standard globalt.

- Vækstmarkeder, især i Asien-Stillehavsområdet, vil bidrage væsentligt til væksten på grund af stigende internet- og bredbåndspenetration, øget digitalisering og voksende SMV- og startup-aktivitet.

- Efterspørgslen efter integrerede hardware-, software- og administrerede tjenestepakker vil stige, da organisationer søger end-to-end videokonferenceløsninger, der forenkler IT-styring og sikrer pålidelighed.

- Små og mellemstore virksomheder (SMV’er) vil drive en voksende andel af markedet ved at udnytte overkommelige, cloud-baserede videokonferenceløsninger til at støtte fjernteams og reducere driftsomkostninger.

- Udbydere vil i stigende grad tilbyde hybride implementeringsmodeller, der kombinerer cloud- og on-premise-løsninger for at imødekomme forskellige kundebehov omkring datasikkerhed, overholdelse og fleksibilitet.

- Øget fokus på sikkerhed, privatliv og overholdelsesfunktioner som end-to-end kryptering, sikker autentificering og dataophold vil blive kritisk, da brugen af videokonferencer stiger på tværs af regulerede industrier.

- Det konkurrenceprægede landskab vil intensiveres, med leverandører, der innoverer aggressivt og differentierer sig gennem avancerede funktioner, branchespecifikke løsninger og servicebundling for at opnå større markedsandel og styrke kundeengagementet.