Markedsoversigt

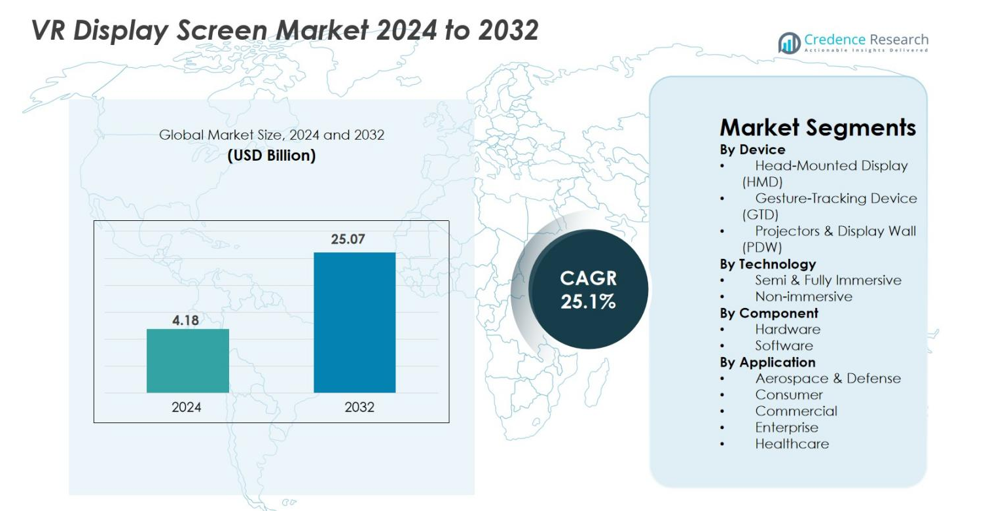

VR Display Screen-markedets størrelse blev vurderet til USD 4,18 milliarder i 2024 og forventes at nå USD 25,07 milliarder i 2032, med en CAGR på 25,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| VR Display Screen-markedets størrelse 2024 |

USD 4,18 milliarder |

| VR Display Screen-markedet, CAGR |

25,1% |

| VR Display Screen-markedets størrelse 2032 |

USD 25,07 milliarder |

VR Display Screen-markedet har stærk deltagelse fra store teknologiske innovatører, herunder Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) og CyberGlove Systems, som hver især fremmer højopløsningsskærme, optik og immersive grænsefladeteknologier. Disse virksomheder fokuserer på at forbedre klarhed, reducere latenstid og forbedre ergonomi for at styrke adoptionen på tværs af gaming, virksomhedstræning og sundhedssimulation. Nordamerika førte markedet med en andel på 38,4% i 2024, drevet af robust teknologisk infrastruktur og tidlig adoption af immersive enheder, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 24,1%, understøttet af stærk forbrugerelektronikproduktion og stigende VR-applikationer.

Markedsindsigt

- VR Display Screen-markedet blev vurderet til USD 4,18 milliarder i 2024 og forventes at nå USD 25,07 milliarder i 2032, med en årlig vækstrate (CAGR) på 25,1%.

- Stærk markedsvækst drives af stigende adoption af VR inden for gaming, træning, sundhedssimulering og virksomhedssamarbejde, hvor Head-Mounted Displays (HMD’er) har den dominerende andel på 67,3% af enhederne.

- Vigtige tendenser inkluderer fremskridt inden for micro-OLED og micro-LED paneler, letvægts ergonomi og integration af AI, øjensporing og foveated rendering for at forbedre immersion og reducere latenstid.

- Førende aktører som Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV og Ultraleap fokuserer på højopløsningsskærme, optisk innovation og strategiske partnerskaber for at styrke deres tilstedeværelse.

- Regionalt førte Nordamerika med en andel på 38,4%, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 24,1%, mens hardware dominerede komponenter med en andel på 64,8%, hvilket afspejler en stærk efterspørgsel efter avancerede displaymoduler og sensorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter Enhed

VR Display Screen-markedet efter enhed domineres af Head-Mounted Displays (HMD’er), som opnåede en markedsandel på 67,3% i 2024, drevet af hurtig adoption på tværs af gaming, træning, uddannelse og virksomhedssimuleringsmiljøer. HMD’er drager fordel af kontinuerlige forbedringer i opløsning, opdateringshastigheder, synsfelt og letvægtsformfaktorer. Gesture-Tracking Devices (GTD’er) vinder frem, da immersive interaktioner bliver essentielle for industriel design, medicinsk simulering og virtuel samarbejde. Projektorer & Display Walls (PDW’er) opretholder nicheefterspørgsel efter storskala visualisering i forsvar og forskning, men HMD’er fortsætter med at lede på grund af overkommelighed, bærbarhed og udbredt forbrugerpenetration.

- For eksempel udgav Sony PlayStation VR2 PC Adapter, der muliggør PS VR2’s 2000 × 2040 OLED-paneler og 120Hz support til PC VR-applikationer.

Efter Teknologi

Det Semi & Fuldt Immersive segment førte VR Display Screen-markedet med en andel på 71,5% i 2024, understøttet af stigende efterspørgsel efter højfidelitetsmiljøer inden for gaming, bilprototyper, fjerntræning og sundhedssimulering. Fremskridt inden for 4K/8K micro-OLED, hurtigskiftende LCD’er og panoramaskærme forbedrer brugerens realisme, hvilket gør immersive systemer til det foretrukne valg. Det ikke-immersive segment forbliver relevant inden for uddannelse og virksomhedssamarbejde, hvor budgetvenlige, desktop-baserede VR-oplevelser er tilstrækkelige, men immersive løsninger fortsætter med at overgå væksten på grund af accelererende investeringer i metaverse-platforme og oplevelsesbaserede læringsmiljøer.

- For eksempel introducerede Apple Vision Pro med dobbelte 4K mikro-OLED-skærme med 23 millioner pixels, hvilket leverer ultra-immersiv visuel klarhed til erhvervs- og medicinsk visualisering.

Efter Komponent

Hardware-segmentet tegnede sig for den største andel på 64,8% i 2024, drevet af stærk efterspørgsel efter displaypaneler, sensorer, optik, controllere og behandlingsenheder, der udgør kernen i VR-systemer. Innovationer inden for AMOLED, mikro-LED og pancake-linser muliggør overlegen klarhed, reduceret latenstid og forbedret ergonomisk ydeevne, hvilket styrker hardware-dominansen. Software viser stigende adoption, da AI-baseret rendering, gestusgenkendelsesalgoritmer og VR-indholdsplatforme udvider anvendelserne. Dog opretholder hardware lederskab på grund af det kontinuerlige behov for opgraderede displayteknologier og sensorintegration, der er essentielle for premium immersive oplevelser.

Vigtige Vækstdrivere

Fremskridt inden for Højopløsnings Displayteknologier

Hurtige fremskridt inden for højopløsnings displayteknologier accelererer markant væksten af VR Display Screen-markedet. Innovationer som mikro-OLED, mikro-LED, hurtigskiftende LCD’er og pancake-optik forbedrer pixeltæthed, opdateringshastigheder, lysstyrke og kontrastforhold, hvilket muliggør mere immersive og komfortable VR-oplevelser. Producenter fokuserer i stigende grad på at reducere skærmdørseffekten, forbedre farvenøjagtighed og minimere bevægelsessløring, alle kritiske parametre for brugertilfredshed i gaming, erhvervssimulering, sundhedstræning og fjernsamarbejde. Presset mod 4K og 8K opløsning per øje redefinerer visuel klarhed, hvilket gør VR mere egnet til missionkritiske anvendelser som forsvarsvisualisering, ingeniørdesign og medicinsk diagnostik. Efterhånden som produktionsomkostningerne falder og teknologien modnes, integrerer OEM’er avancerede displaymoduler i både forbruger- og erhvervsklasse HMD’er, hvilket udvider tilgængeligheden. Disse innovationer styrker samlet set markedsudvidelsen ved at hæve visuel realisme og udvide anvendelsesmulighederne på tværs af industrier.

- For eksempel integrerer Sony’s PS VR2 HDR-aktiverede OLED-paneler ved 2000 × 2040 per øje med op til 120Hz opdateringshastigheder, hvilket reducerer bevægelsessløring for højintensitets gaming og simulering.

Voksende Adoption af VR i Gaming, Træning og Erhvervsapplikationer

Den ekspanderende adoption af VR på tværs af gaming, virksomhedstræning, uddannelse og industrielle miljøer forbliver en vigtig drivkraft for VR Display Screen-markedet. Gaming fortsætter med at dominere med stigende efterspørgsel efter immersive indhold, realistisk grafik og forbedret ergonomi, hvilket fremmer kontinuerlige opgraderinger i displayskærme. I mellemtiden implementerer virksomheder i stigende grad VR-løsninger til arbejdsstyrketræning, sikkerhedssimuleringer, fjernassistance og produktdemonstrationer, som kræver højtydende displays med reduceret latenstid og brede synsfelter. Sektorer som sundhedsvæsen, bilindustri, luftfart, fremstilling og detailhandel udnytter VR til at reducere træningsomkostninger, forbedre vidensretention og minimere operationelle risici. Virtuelle klasseværelser og digitale læringsplatforme integrerer også VR for at skabe interaktive uddannelsesmiljøer. Efterhånden som organisationer globaliserer deres operationer og vedtager digitale transformationsinitiativer, tilbyder VR-displayteknologier skalerbare, høj-impact visualiseringsløsninger, der driver en konstant efterspørgsel efter avancerede, holdbare og højopløsnings VR-displays.

- For eksempel implementerede Walmart mere end 17.000 VR-headsets i sine amerikanske butikker til medarbejdertræning, med henvisning til forbedret engagement og hurtigere færdighedsopnåelse.

Udvidelse af Metaverset og Immersive Digitale Økosystemer

Den accelererende udvikling af metaverset og immersive digitale økosystemer repræsenterer en afgørende vækstdriver for markedet for VR-skærme. Teknologiledere, spilfirmaer og virksomheder investerer kraftigt i virtuelle verdener, digitale arbejdspladser, 3D sociale platforme og immersive kommercielle løsninger. Disse miljøer kræver VR-skærme af høj kvalitet, der kan levere langvarig komfort, fotorealistisk grafik og problemfri interaktion. Efterhånden som forbrugeradfærd skifter mod virtuel underholdning, interaktive oplevelser og digitale ejerskabsmodeller, herunder NFT’er og virtuelle aktiver, vokser behovet for avancerede VR-headsets tilsvarende. Virksomheder adopterer metaverse-baserede samarbejdsværktøjer for at lette globalt teamwork, fjern-designanmeldelser og virtuelle konferencer. Integration af AI, rumlig computing og cloud-rendering forbedrer yderligere immersive oplevelser, hvilket gør metaverset mere tilgængeligt og teknologisk muligt. Efterhånden som disse økosystemer udvikler sig, intensiveres efterspørgslen efter næste generations VR-skærme, hvilket understøtter vedvarende langsigtet markedsvækst.

Vigtige Tendenser & Muligheder

Stigning i Trådløse, Letvægts- og Ergonomisk Forbedrede VR-enheder

En væsentlig tendens, der former markedet for VR-skærme, er skiftet mod trådløse, letvægts- og ergonomisk optimerede VR-enheder. Forbrugere og virksomhedsanvendere kræver i stigende grad headsets, der minimerer træthed, forbedrer balance og leverer komfortabel langvarig brug, hvilket driver producenter til at adoptere kompakte optikker, tyndere paneler og effektive termiske designs. Pancake-linser og mikro-OLED-skærme muliggør betydeligt slankere formfaktorer, der understøtter næste generations bærbare oplevelser. Trådløs forbindelse drevet af Wi-Fi 6, 6E og 5G reducerer afhængigheden af kablede systemer, hvilket forbedrer mobiliteten i spil, træning og virksomhedssimulationer. Denne overgang åbner muligheder for VR-skærmleverandører til at levere ultra-lav-latens skærme med høj lysstyrke og reduceret strømforbrug. Efterhånden som enheder bliver mere brugervenlige, udvides adoptionen på tværs af fitness, terapi, uddannelse og kommercielle anvendelser, hvilket positionerer ergonomisk forbedret VR-hardware som en afgørende mulighed for producenter.

- For eksempel inkorporerer Metas Quest 3, lanceret i oktober 2023, pancake-linser, der reducerer headset’ets optiske profil med 40%, hvilket muliggør et betydeligt lettere og bedre afbalanceret design til længerevarende brug.

Øget Integration af AI, Øjensporing og Foveated Rendering

Integration af AI-drevet behandling, øjensporingssensorer og foveated rendering præsenterer en transformerende mulighed på markedet for VR-skærme. Øjensporing muliggør dynamisk opløsningsallokering, forbedrer visuel kvalitet præcis der, hvor brugerne fokuserer, samtidig med at GPU-belastningen reduceres. Denne kapacitet tillader VR-enheder at levere højere opløsninger uden at kompromittere ydeevnen eller øge strømforbruget. AI-forbedrede renderingsalgoritmer forfiner yderligere billedklarhed, forudsiger bevægelsesbaner og reducerer latenstid, hvilket muliggør mere realistiske og responsive VR-oplevelser. Disse intelligente systemer understøtter avancerede applikationer som VR-baseret kirurgisk planlægning, bil-design og videnskabelig visualisering. For producenter åbner integrationen af disse teknologier i displaymoduler nye indtægtsmuligheder i premium HMD’er og virksomhedsklasse VR-systemer. Efterhånden som indholdsudviklere optimerer software til AI-understøttet hardware, vil efterspørgslen efter avancerede VR-skærme fortsætte med at vokse betydeligt.

- For eksempel kombinerer Varjo-headset øjensporing med GPU-accelereret foveated rendering for at opnå menneskeøje-opløsning til ingeniør- og simuleringsopgaver.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Displayteknologier og Produktionskompleksitet

En af de primære udfordringer for VR Display Skærm-markedet er de høje omkostninger og produktionskompleksiteten forbundet med avancerede displayteknologier som micro-LED, micro-OLED og højopløsnings-LCOS. Disse avancerede paneler kræver præcisionsfremstilling, specialiserede materialer og produktionsprocesser med lav defektrate, hvilket øger de samlede enhedsomkostninger. Dette kan begrænse adoptionen i prisfølsomme markeder og begrænse den brede udbredelse af premium VR-headset. Derudover øger integrationen af sensorer, højtydende processorer og avanceret optik yderligere systemets BOM-omkostninger. Leverandører står over for udfordringer med at skalere produktionen, mens de opretholder ensartethed i farve, lysstyrke og pixelarrangement. Begrænsninger i forsyningskæden for halvlederkomponenter og optiske moduler bidrager også til produktionsforsinkelser og prisudsving. Disse kombinerede faktorer skaber prisbarrierer, især for forbrugersegmenter, hvilket bremser massemarkedsadoptionen og intensiverer presset på producenterne for at balancere omkostninger og ydeevne.

Brugerubehag, Køresyge og Tekniske Begrænsninger

Brugerubehag, køresyge og tekniske begrænsninger udgør betydelige udfordringer for VR Display Skærm-markedet. På trods af forbedringer fortsætter problemer som latenstid, begrænset synsfelt, billedforvrængning, lav kontrast i lyse miljøer og utilstrækkelige opdateringshastigheder med at påvirke brugeroplevelsen. Køresyge opstår fra uoverensstemmelser mellem opfattet bevægelse og visuel feedback, hvilket afskrækker langvarig brug. Ergonomiske problemer, herunder headsetvægt, varmeopbygning og trykpunkter, reducerer yderligere komforten ved lange VR-sessioner. Disse problemer påvirker især uddannelse, sundhedspleje og virksomhedsapplikationer, hvor brug i flere timer er almindeligt. At overvinde disse udfordringer kræver kontinuerlige fremskridt inden for displayopløsning, optisk ingeniørkunst, bevægelsesforudsigelse og termisk styring. Indtil disse aspekter forbedres betydeligt, kan ny brugeradoption forblive forsigtig, hvilket begrænser markedsaccelerationen.

Regional Analyse

Nordamerika

Nordamerika dominerede VR Display Skærm-markedet med en andel på 38,4% i 2024, drevet af stærk adoption af VR inden for gaming, virksomhedstræning, forsvarssimulering og sundhedsplejeapplikationer. Tilstedeværelsen af førende teknologivirksomheder, højt forbrug på avanceret elektronik og robuste investeringer i metaverse-udvikling understøtter vedvarende vækst. USA fører den regionale efterspørgsel på grund af accelereret implementering af VR inden for bilindustrielt design, fjernarbejde og underholdning. Øget penetration af højopløsnings-HMD’er og virksomhedsklasse visualiseringsløsninger styrker fortsat regionens position som et globalt innovationscenter for VR-displayteknologier.

Europa

Europa tegnede sig for 27,6% af VR Display Skærm-markedet i 2024, understøttet af stigende adoption af VR inden for bilteknik, industriel træning, uddannelse og medicinsk simulering. Lande som Tyskland, Frankrig, Storbritannien og Holland investerer kraftigt i digital transformation, hvilket styrker efterspørgslen efter højopløsningsdisplays og immersive visuelle grænseflader. Stærke regeringsinitiativer, der fremmer Industri 4.0 og virtuel prototyping, accelererer virksomheders VR-implementering. Gaming- og underholdningssegmentet bidrager også betydeligt, især med udvidende esports og VR-arkader. Europas fokus på ergonomi, designeffektivitet og bæredygtighed driver yderligere innovation inden for avancerede VR-displayløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en markedsandel på 24,1% i 2024, drevet af hurtig ekspansion af produktion af forbrugerelektronik og stærk adoption af VR-enheder i Kina, Japan, Sydkorea og Indien. Regionen drager fordel af storskalaproduktion af OLED, mikro-LED og LCD-paneler, hvilket muliggør omkostningseffektivitet og hurtigere teknologisk innovation. Gaming, virtuel træning og digital uddannelse accelererer efterspørgslen, mens regeringsstøttede teknologiske initiativer udvider VR-infrastrukturen. Virksomheder i Kina og Sydkorea investerer kraftigt i næste generations HMD’er og immersive platforme, hvilket positionerer Asien-Stillehavsområdet som en global magtfaktor inden for VR-skærmudvikling og massemarkedets adoption.

Latinamerika

Latinamerika havde 5,2% af VR Display Screen Market i 2024, med voksende adoption inden for gaming, uddannelse og virksomhedsvisualisering. Lande som Brasilien, Mexico og Chile integrerer i stigende grad VR til færdighedstræning, arkitektonisk design og medicinske læringsapplikationer. Udvidelse af bredbåndsforbindelser og faldende hardwareomkostninger fremmer forbrugeroptagelse, selvom markedsindtrængningen forbliver moderat sammenlignet med større regioner. Lokale underholdnings- og detailsektorer udforsker VR-baseret kundeengagement, hvilket understøtter inkrementel efterspørgsel. Selvom økonomiske begrænsninger og begrænsede virksomhedsbudgetter udgør udfordringer, styrker stigende digitale transformationsinitiativer gradvist regionens vækstpotentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika opnåede en andel på 4,7% i 2024, drevet af stigende adoption af VR inden for uddannelse, sundhedspleje, ejendomsvisualisering og luftfartstræning. Golfstater som UAE og Saudi-Arabien investerer kraftigt i immersive teknologier for at støtte smart city-programmer og turismeinnovation. VR-aktiveret konstruktionsmodellering og olie- og gastræning bidrager også til efterspørgslen efter højtydende skærmløsninger. Afrika viser fremvoksende adoption inden for digital læring og medicinsk træning, selvom væksten begrænses af overkommelighed og begrænset infrastruktur. Efterhånden som regionale innovationsøkosystemer modnes, forventes VR-skærmoptagelse at accelerere støt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer

Efter Enhed

- Hovedmonteret Display (HMD)

- Gestus-Tracking Enhed (GTD)

- Projektorer & Displayvæg (PDW)

Efter Teknologi

- Semi & Fuld Immersiv

- Ikke-immersiv

Efter Komponent

Efter Anvendelse

- Rumfart & Forsvar

- Forbruger

- Kommerciel

- Virksomhed

- Sundhedspleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

VR Display Screen-markedet har et dynamisk konkurrencemæssigt landskab formet af hurtige teknologiske fremskridt og stigende investeringer fra globale teknologiledere. Virksomheder som Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) og CyberGlove Systems spiller centrale roller i at drive innovation inden for displaypaneler, optik, bevægelsessporingssystemer og immersive grænsefladeteknologier. Producenter fokuserer i stigende grad på højopløselige mikro-OLED- og mikro-LED-skærme, forbedret ergonomi og AI-aktiveret rendering for at opnå differentiering. Strategiske partnerskaber mellem hardwareudviklere, indholdsskabere og softwareplatforme styrker markedspositioneringen, mens kontinuerlige produktlanceringer fremskynder adoption inden for gaming, virksomhedstræning, sundhedssimulation og metaverse-applikationer. Virksomheder investerer også kraftigt i F&U for at overvinde tekniske barrierer som latenstid, køresyge og termisk styring, hvilket udvider mulighederne for næste generations VR-headset. Branchen forbliver stærkt innovationsdrevet med hård konkurrence centreret om ydeevne, brugeroplevelse og prissætning.

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 lancerede Samsung Electronics sit nye VR/AR-headset Galaxy XR, hvilket markerede en stor ny indtræden på markedet for VR-skærme.

- I september 2025 afslørede Meta Meta Ray-Ban Display smartbriller med en fuldfarve, højopløsnings in-lens skærm.

- I marts 2025 fremviste TCL CSOT næste generations immersive VR-skærme til headsets, der bidrager til nye innovationer inden for VR-skærmteknologi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Enhed, Teknologi, Komponent, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil udvide sig hurtigt, da højopløsnings micro-OLED og micro-LED-skærme bliver mainstream i næste generations VR-headsets.

- Øjensporing, foveated rendering og AI-drevet optimering vil markant forbedre visuel ydeevne og reducere behandlingsbelastning.

- Letvægts, ergonomisk forbedrede HMD-designs vil drive bredere forbruger- og virksomhedsadoption.

- Øget integration af VR i træning, simulation og fjern-samarbejde vil accelerere virksomhedsefterspørgsel.

- Væksten af metaverset og immersive digitale økosystemer vil stimulere investering i avancerede skærmteknologier.

- Trådløse VR-systemer vil vinde indpas, efterhånden som lav-latens forbindelsesstandarder modnes globalt.

- Medicinsk træning, rehabilitering og mental sundhedsterapi vil fremstå som højvækst anvendelsesområder.

- Bil-, luftfarts- og industrisektorerne vil udvide VR-brug til prototypering og realtidsvisualisering.

- Indholdsøkosystemer og udviklerstøtte vil styrkes, hvilket muliggør rigere og mere interaktive VR-oplevelser.

- Fremvoksende markeder vil bidrage i stigende grad, efterhånden som VR-hardwareomkostninger falder og digital infrastruktur forbedres.