Marktübersicht

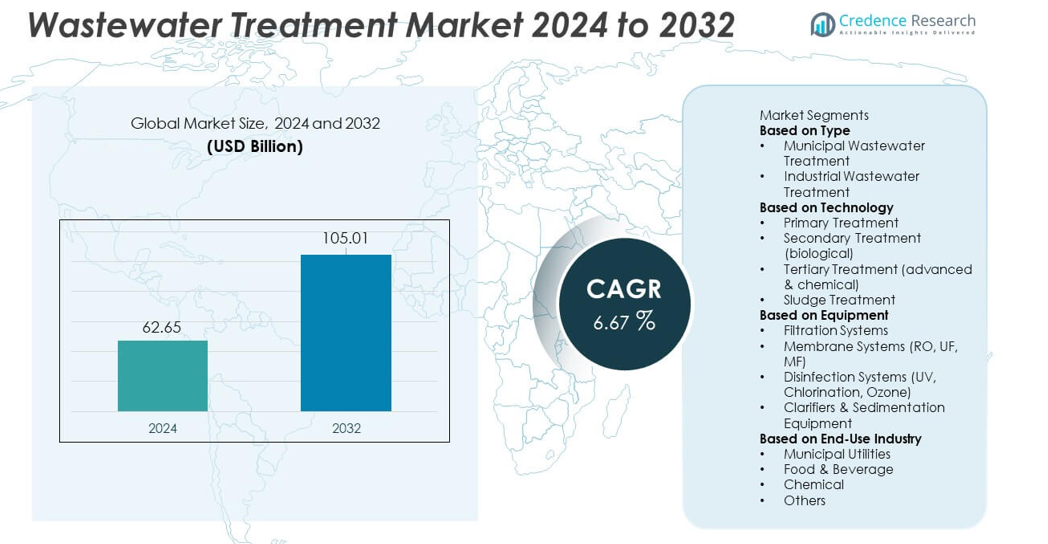

Die Größe des Marktes für Abwasserbehandlung erreichte im Jahr 2024 62,65 Milliarden USD und wird voraussichtlich bis 2032 105,01 Milliarden USD erreichen, unterstützt durch eine CAGR von 6,67 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Abwasserbehandlung 2024 |

62,65 Milliarden USD |

| Markt für Abwasserbehandlung, CAGR |

6,67 % |

| Marktgröße für Abwasserbehandlung 2032 |

105,01 Milliarden USD |

Zu den führenden Akteuren auf dem Markt für Abwasserbehandlung gehören weltweit führende Anbieter, die sich auf Membransysteme, biologische Behandlungstechnologien und fortschrittliche Schlammmanagementlösungen konzentrieren. Diese Unternehmen stärken ihre Präsenz durch große kommunale Verträge, industrielle Partnerschaften und Investitionen in intelligente Überwachungsplattformen, die die Energieeffizienz und die Einhaltung von Vorschriften verbessern. Nordamerika führt den Markt mit einem Anteil von 34 % an, angetrieben durch strenge Entsorgungsnormen und die Modernisierung alternder Kläranlagen. Europa folgt mit einem Anteil von 30 %, unterstützt durch starke Nachhaltigkeitsmandate und fortschrittliche Nährstoffentfernungssysteme. Der asiatisch-pazifische Raum hält einen Anteil von 28 % und expandiert schnell aufgrund steigender Urbanisierung, industriellen Wachstums und großer, von der Regierung unterstützter Abwasserinfrastrukturprojekte.

Markteinblicke

- Der Markt für Abwasserbehandlung erreichte 2024 62,65 Milliarden USD und soll mit einer CAGR von 6,67 % wachsen, angetrieben durch die steigende globale Nachfrage nach effizientem Wassermanagement.

- Starkes Marktwachstum resultiert aus dem steigenden kommunalen Abwasserbedarf und den industriellen Compliance-Anforderungen, die die Einführung fortschrittlicher biologischer, Membran- und tertiärer Behandlungssysteme vorantreiben.

- Zu den wichtigsten Trends gehören intelligente Überwachung, digitale Automatisierung und steigende Investitionen in Membrantechnologien, wobei die Sekundärbehandlung mit einem Anteil von 48 % das Technologiesegment anführt.

- Der Wettbewerb intensiviert sich, da große Akteure in energieeffiziente Systeme, Schlamm-zu-Ressource-Lösungen und langfristige Serviceverträge investieren, um die Betriebssicherheit in großen Versorgungsunternehmen zu unterstützen.

- Nordamerika führt mit einem Anteil von 34 %, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 28 %, während Membransysteme das Ausrüstungssegment mit einem Anteil von 39 % dominieren, unterstützt durch die wachsende Nachfrage nach Wasserwiederverwendung und hochreiner Behandlung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Die kommunale Abwasserbehandlung führt das Segment mit einem Anteil von 61% an, angetrieben durch wachsende städtische Bevölkerungen, strengere Entsorgungsnormen und den Ausbau der öffentlichen Infrastruktur. Regierungen investieren stark in Kläranlagen, um häusliches Abwasser zu bewältigen und die Verschmutzung von Oberflächen- und Grundwasserquellen zu verhindern. Alternde kommunale Netze in entwickelten Regionen schaffen eine starke Nachfrage nach Modernisierungen, während sich Entwicklungsländer bemühen, neue Kapazitäten zu schaffen, um die Ziele der Sanitärversorgung zu erreichen. Die industrielle Abwasserbehandlung hält den verbleibenden Anteil, unterstützt durch wachsende Abwassermengen aus der Chemie-, Lebensmittelverarbeitungs-, Pharma- und Kraftwerksindustrie. Steigender Druck zur Einhaltung von Vorschriften und Initiativen zur Null-Flüssigkeits-Entladung fördern weiterhin Investitionen in Industrieanlagen.

- Zum Beispiel hat Veolia ein biologisches Behandlungs-Upgrade mit einem System mit einer Kapazität von 245.000 m³/Tag in der Anlage Doha South (oder einem ähnlichen Veolia-Projektstandort) oder genauer gesagt in den Doha North Sewage Treatment Works (STW) eingesetzt, die eine Spitzenentwurfskapazität von 439.000 m³/Tag haben und von Keppel Seghers für die öffentliche Bauaufsichtsbehörde in Katar entwickelt wurden.

Nach Technologie

Die Sekundärbehandlung dominiert das Technologiesegment mit einem Anteil von 48%, unterstützt durch ihre wesentliche Rolle beim biologischen Abbau organischer Schadstoffe in kommunalen und industriellen Systemen. Die wachsende Akzeptanz von Belebtschlamm, MBBR und Sequenz-Batch-Reaktoren stärkt ihre Position. Die Primärbehandlung bleibt wichtig für die Feststoffentfernung und Sedimentation, hält jedoch einen kleineren Anteil, da Vorschriften die Anlagen zu fortgeschrittenen Reinigungsstufen drängen. Die tertiäre Behandlung wächst stetig aufgrund der steigenden Nachfrage nach Nährstoffentfernung, Desinfektion und Wasserwiederverwendung. Die Schlammbehandlung gewinnt an Bedeutung, da Betreiber effiziente Entwässerung und anaerobe Vergärung übernehmen, um Entsorgungsrisiken zu reduzieren.

- Zum Beispiel ist die Brightwater Abwasserbehandlungsanlage in King County, Washington, eine große Betriebsanlage, die Membranbioreaktor (MBR)-Technologie in Nordamerika nutzt, mit einer durchschnittlichen Entwurfskapazität von 36 mgd (Millionen Gallonen pro Tag).

Nach Ausrüstung

Membransysteme führen das Ausrüstungssegment mit einem Anteil von 39% an, angetrieben durch starke Nachfrage nach RO-, UF- und MF-Technologien, die in der Wasserwiederverwendung, Entsalzung und hochreinen industriellen Prozessen eingesetzt werden. Ihre Fähigkeit, feine Partikel, Krankheitserreger und gelöste Feststoffe zu entfernen, unterstützt die weitverbreitete Akzeptanz. Filtrationssysteme halten einen stabilen Anteil, da sie wesentliche primäre und sekundäre Klärfunktionen bieten. Desinfektionssysteme wachsen aufgrund der zunehmenden Abhängigkeit von UV-, Ozon- und Chlorierung für die sichere Abwasserentsorgung. Klär- und Sedimentationsausrüstungen bleiben in den frühen Behandlungsstufen entscheidend. Der steigende Fokus auf wiedergewonnenes Wasser und fortschrittliche Reinigung fördert weiterhin den Einsatz von Membransystemen.

Wichtige Wachstumstreiber

Steigende Urbanisierung und wachsender Bedarf an kommunaler Abwasserbehandlung

Die rasche städtische Expansion erhöht die Abwassererzeugung und übt größeren Druck auf kommunale Versorgungsunternehmen aus, was eine starke Nachfrage nach fortschrittlichen Abwasserbehandlungssystemen antreibt. Städte investieren in moderne Anlagen, um steigende Lasten zu bewältigen, alternde Netze zu modernisieren und strengere Umweltvorschriften einzuhalten. Bevölkerungswachstum und neue Wohnsiedlungen erfordern zusätzliche Behandlungskapazitäten und verbesserte Sanitärinfrastruktur. Regierungen priorisieren auch nachhaltiges Wassermanagement und fördern Recycling- und Wiederverwendungsprogramme. Diese Faktoren stärken zusammen die Notwendigkeit zuverlässiger kommunaler Abwasserbehandlungslösungen in entwickelten und sich entwickelnden Regionen.

- Zum Beispiel liefert SUEZ Ausrüstung für die neue Wasseraufbereitungsanlage Buaran III in Jakarta, die für eine zusätzliche Versorgung mit 260.000 m³/Tag sauberem Wasser ausgelegt ist.

Strenge Umweltvorschriften und industrielle Compliance-Anforderungen

Verschärfte Abwasserstandards zwingen Industrien dazu, fortschrittliche Abwasserbehandlungstechnologien zu übernehmen, die Schadstoffe reduzieren, Compliance-Ziele erreichen und eine sicherere Ableitung unterstützen. Branchen wie Chemie, Pharmazie, Lebensmittelverarbeitung sowie Öl und Gas stehen vor strengen Überwachungsanforderungen, die robuste Behandlungssysteme erfordern. Regulierungsbehörden verhängen Strafen bei Nichteinhaltung, was Unternehmen dazu zwingt, veraltete Anlagen aufzurüsten. Initiativen zur Null-Liquid-Abgabe und Nachhaltigkeitsverpflichtungen motivieren die Industrie zusätzlich, in moderne Behandlungslösungen zu investieren. Dieser anhaltende Druck zur Einhaltung von Vorschriften treibt die kontinuierliche Einführung effizienter und leistungsstarker Abwasserbehandlungstechnologien voran.

- Zum Beispiel installierte Aquatech ein ZLD-System zur Verarbeitung von 22.000 m³/Tag für einen großen petrochemischen Komplex.

Wachsende Fokussierung auf Wasserwiederverwendung und Ressourcenrückgewinnung

Die zunehmende Wasserknappheit ermutigt Industrien und Gemeinden, in Systeme zu investieren, die die Wiederverwendung von Abwasser für Bewässerung, Kühlung und industrielle Prozesse ermöglichen. Fortschrittliche Technologien wie Membranfiltration, UV-Desinfektion und tertiäre Behandlung unterstützen hochwertiges wiedergewonnenes Wasser. Einrichtungen erforschen auch die Ressourcenrückgewinnung durch Schlamm-zu-Energie-Prozesse, Nährstoffextraktion und Biogasproduktion, was die Betriebskosten senkt und die Nachhaltigkeit verbessert. Der Übergang zu einem zirkulären Wassermanagement stärkt die Nachfrage nach effizienten Behandlungslösungen, die die Wasserwiederverwendung maximieren und Abfall minimieren. Dieser Trend fördert das langfristige Marktwachstum erheblich.

Wichtige Trends & Chancen

Einführung von intelligenten Überwachungs- und Automatisierungstechnologien

Die digitale Transformation beschleunigt den Einsatz von Automatisierung, Sensoren und Echtzeit-Überwachungssystemen in Abwasserbehandlungsanlagen. Intelligente Steuerungen verbessern die Prozessgenauigkeit, reduzieren den Energieverbrauch und unterstützen die vorausschauende Wartung. IoT-fähige Plattformen ermöglichen es Betreibern, Leistungsprobleme frühzeitig zu erkennen und die chemische Dosierung, Belüftung und Filtration zu optimieren. Diese Fortschritte senken die Betriebskosten und verbessern die Behandlungseffizienz. Während Wasserversorger modernisieren und Industrieanlagen die Digitalisierung annehmen, schaffen intelligente Abwasserlösungen starke Chancen für Anbieter fortschrittlicher Technologien.

- Zum Beispiel erwarb Xylem Sensus, ein Unternehmen, dessen intelligente Messgeräte die digitale Überwachung in Versorgungsnetzen unterstützen und weltweit millionenfach installiert sind.

Ausbau von fortschrittlichen Behandlungs- und membranbasierten Lösungen

Die wachsende Nachfrage nach hochwertigem Abwasser und Wasserwiederverwendung treibt Einrichtungen zu fortschrittlichen Behandlungssystemen, einschließlich RO, UF, MF und tertiären Reinigungstechnologien. Membransysteme gewinnen an Bedeutung aufgrund verbesserter Haltbarkeit, geringerer Wartungsanforderungen und besserer Schadstoffentfernung. Industrien, die Strategien zur Null-Liquid-Abgabe verfolgen, verlassen sich stark auf fortschrittliche Filtrations- und Verdampfungstechniken. Diese Innovationen eröffnen neue Möglichkeiten in Industrieclustern, an Entsalzungsanlagen angeschlossenen Einrichtungen und Gemeinden, die die Wasserwiedergewinnungsraten verbessern möchten. Fortgesetzte F&E in Membraneffizienz und Fouling-Resistenz fördern diesen Trend weiter.

- Zum Beispiel bietet DuPont Water Solutions viele RO- und UF-Membranelemente für die Wiederverwendung und ZLD-Betriebe weltweit an. Sie haben an bedeutenden Projekten gearbeitet, darunter eine Anlage für Reliance Industries mit bis zu 20.000 Elementen und eine große Entsalzungsanlage in Israel mit 40.000 Elementen.

Hauptherausforderungen

Hohe Investitions- und Betriebskosten

Abwasserbehandlungsanlagen erfordern oft erhebliche Anfangsinvestitionen in Ausrüstung, Bau und Integration fortschrittlicher Technologien. Die Betriebskosten bleiben hoch aufgrund energieintensiver Prozesse, des Bedarfs an spezialisiertem Personal und laufender Wartungsanforderungen. Kleinere Gemeinden und Industrien stehen vor finanziellen Hürden, die Upgrades verzögern oder die Einführung moderner Systeme einschränken. Budgetbeschränkungen beeinflussen auch die langfristige Nachhaltigkeit der Behandlungsoperationen. Diese kostenbezogenen Herausforderungen verlangsamen die Einführung, insbesondere in Entwicklungsländern mit begrenzten Infrastrukturausgaben.

Komplexe Schlammbehandlung und Entsorgungsprobleme

Der während der Abwasserbehandlung erzeugte Schlamm stellt Herausforderungen bei der Handhabung, dem Transport und der Entsorgung dar, die die Betriebskomplexität erhöhen. Umweltvorschriften schränken die Deponierung ein und fördern sichere Entsorgungsmethoden, was die Einrichtungen zwingt, kostspielige Entwässerungs-, Verdauungs- oder thermische Behandlungstechnologien zu übernehmen. Industrieller Schlamm, der gefährliche Substanzen enthält, erschwert die Behandlung zusätzlich. Geruchskontrolle, Lagerung und die Einhaltung von Entsorgungsstandards erfordern laufende Investitionen. Eine effektive Schlammbehandlung bleibt eine der anspruchsvollsten Aufgaben für Betreiber von Behandlungsanlagen und beeinflusst sowohl die Kosten als auch die Betriebsleistung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 34 % am Markt für Abwasserbehandlung, angetrieben durch strenge regulatorische Rahmenbedingungen, fortschrittliche kommunale Infrastrukturen und laufende Investitionen in die Modernisierung alternder Behandlungsanlagen. Die Vereinigten Staaten führen aufgrund der starken Durchsetzung des Clean Water Act und der steigenden Nachfrage nach Technologien zur Nährstoffentfernung. Industrielle Sektoren wie Chemie, Pharmazie und Lebensmittelverarbeitung investieren stark in compliance-orientierte Behandlungssysteme. Wachstum in Wasserwiederverwendungsprojekten und intelligenten Überwachungstechnologien stärkt die Marktexpansion. Kanada trägt durch die Modernisierung kommunaler Einrichtungen und die zunehmende Einführung von Membranfiltrations- und Desinfektionssystemen in städtischen Regionen bei.

Europa

Europa hat einen Anteil von 30 %, unterstützt durch strenge Abwasserrichtlinien, starke Nachhaltigkeitsziele und eine hohe Akzeptanz fortschrittlicher Behandlungstechnologien. Länder wie Deutschland, Frankreich und die Niederlande investieren in Nährstoffentfernung, tertiäre Behandlung und groß angelegte Wiederverwendungsinitiativen. Die Region profitiert von robusten industriellen Abwasservorschriften, die die Einführung leistungsstarker biologischer und chemischer Behandlungssysteme vorantreiben. EU-Förderprogramme unterstützen die Modernisierung von Kanalisationsnetzen und Behandlungsinfrastrukturen in Osteuropa. Ein starker Fokus auf zirkuläres Wassermanagement und Ressourcengewinnung verstärkt Europas Führungsrolle bei fortschrittlichen Abwasserbehandlungslösungen.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 28 %, angetrieben durch schnelle Urbanisierung, Industrialisierung und staatlich geführte Investitionen in die Infrastruktur zur Behandlung kommunaler Abwässer. China und Indien führen mit dem großflächigen Bau von Kläranlagen, um Verschmutzung zu bekämpfen und die Wassersicherheit zu verbessern. ASEAN-Länder erweitern ihre Kapazitäten, um das industrielle Wachstum in Textilien, Chemikalien und Lebensmittelverarbeitung zu unterstützen. Das steigende Bewusstsein für die Wiederverwendung von Wasser und die Einführung membranbasierter Technologien stärken die Marktdynamik. Wachsende Bevölkerungsdichte und expandierende Megastädte erhöhen weiterhin die Abwassermengen und treiben die Region zu höheren Investitionen in moderne Behandlungs- und Schlammmanagementsysteme.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 5 %, angetrieben durch steigende städtische Wassernachfrage, wachsende Umweltverschmutzungsbedenken und Regierungsinitiativen zur Ausweitung der Abwasserbehandlungsabdeckung. Brasilien und Mexiko führen die Einführung an, da Städte Kanalnetze modernisieren und Industrien ihre Abwasserbehandlungssysteme aufrüsten, um strengere Vorschriften zu erfüllen. Bergbau, Lebensmittelverarbeitung sowie Öl- und Gassektoren tragen erheblich zu den Bedürfnissen der industriellen Abwasserbehandlung bei. Begrenzte Infrastruktur in ländlichen Gebieten stellt Herausforderungen dar, eröffnet jedoch auch Chancen für dezentrale Behandlungslösungen. Anhaltende Investitionen in die Verbesserung der Wasserqualität und Gesundheitsinitiativen unterstützen ein stetiges Marktwachstum in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Anteil von 3 % aus, unterstützt durch den zunehmenden Fokus auf Wasserknappheit, die Wiederverwendung von Abwasser im Zusammenhang mit Entsalzung und industrielle Entwicklung. Golfstaaten wie die VAE und Saudi-Arabien investieren in fortgeschrittene tertiäre Behandlungen und Membrantechnologien, um Bewässerungs- und Nicht-Trinkwasser-Wiederverwendungsprogramme zu unterstützen. Afrika verzeichnet eine steigende Nachfrage aufgrund der städtischen Expansion und der Notwendigkeit, die Sanitärinfrastruktur zu verbessern, insbesondere in Südafrika, Kenia und Nigeria. Industriegebiete übernehmen moderne Behandlungssysteme, um Umweltstandards zu erfüllen. Steigende Investitionen in Wasserrecycling und nachhaltiges Ressourcenmanagement prägen weiterhin das langfristige Wachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Typ

- Kommunale Abwasserbehandlung

- Industrielle Abwasserbehandlung

Nach Technologie

- Primärbehandlung

- Sekundärbehandlung (biologisch)

- Tertiärbehandlung (fortgeschritten & chemisch)

- Schlammbehandlung

Nach Ausrüstung

- Filtrationssysteme

- Membransysteme (RO, UF, MF)

- Desinfektionssysteme (UV, Chlorierung, Ozon)

- Klär- & Sedimentationsausrüstung

Nach Endverbrauchsindustrie

- Kommunale Versorgungsunternehmen

- Lebensmittel & Getränke

- Chemie

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Zu den Hauptakteuren auf dem Markt für Abwasserbehandlung gehören Veolia, SUEZ, Xylem, Ecolab, Pentair, DuPont Water Solutions, Aquatech International, Evoqua Water Technologies, Toshiba Water Solutions und Kurita Water Industries. Diese Unternehmen stärken ihre Wettbewerbspositionen durch fortschrittliche Membrantechnologien, hocheffiziente biologische Systeme und intelligente Überwachungslösungen, die der steigenden Nachfrage von Kommunen und Industrie gerecht werden. Viele investieren in Forschung und Entwicklung, um die Nährstoffentfernung, das Schlammmanagement und die Wasserwiederverwendung zu verbessern. Strategische Partnerschaften mit Regierungen und Industriekunden unterstützen langfristige Serviceverträge und großangelegte EPC-Projekte. Die Akteure erweitern auch ihre globale Präsenz durch Übernahmen, digitale Optimierungsplattformen und energieeffiziente Behandlungslösungen. Da die Vorschriften strenger werden und die Wasserknappheit zunimmt, konzentrieren sich führende Unternehmen auf nachhaltige Designs, modulare Systeme und dezentrale Behandlungseinheiten, um den sich wandelnden Kundenbedürfnissen gerecht zu werden. Ständige Innovationen und dienstleistungsorientierte Geschäftsmodelle prägen den Wettbewerb auf den globalen Märkten.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 wurde Xylem (zusammen mit Mitbewerbern wie Veolia) in einem Marktbericht als führendes Unternehmen im Zusammenhang mit der Expansion des Marktes für mobile Wasseraufbereitung und dem Fortschritt der Membrantechnologie identifiziert.

- Im Mai 2025 wurde Aquatech International beim Global Water Summit, Teil der Global Water Awards, als „Wassertechnologieunternehmen des Jahres“ ausgezeichnet für seine verschiedenen Innovationen, darunter BioMOD (modulare, biologische Behandlungslösung), BioCon (integrierte Festfilmaktivierte Schlamm-Systeme) und die Entwicklung von AquaODA (hochreine Wasserlösungen für die Halbleiterindustrie).

- Im Juni 2024 unterzeichnete Veolia Water Technologies & Solutions eine globale Zusammenarbeit mit Capture6, um die Entfernung von Kohlendioxid neben Abwasser- und industriellen Wasseraufbereitungsprozessen einzusetzen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Ausrüstung, Endverbraucherindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Behandlungstechnologien wird steigen, da die Wasserknappheit weltweit zunimmt.

- Kommunale Versorgungsunternehmen werden mehr in moderne Anlagen und aufgerüstete Kanalnetze investieren.

- Die Einführung von Membranfiltration und tertiärer Behandlung wird aufgrund steigender Wiederverwendungsbedarfe zunehmen.

- Industrielle Sektoren werden Hochleistungssysteme einsetzen, um strengere Abflussvorschriften zu erfüllen.

- Intelligente Überwachung und Automatisierung werden ausgeweitet, um die Betriebseffizienz zu verbessern und Ausfallzeiten zu reduzieren.

- Dezentrale und modulare Behandlungseinheiten werden in Entwicklungsregionen an Popularität gewinnen.

- Schlamm-zu-Energie- und Ressourcengewinnungslösungen werden in Anlagen breiter angenommen.

- Energieeffiziente Behandlungstechnologien werden wachsen, da Versorgungsunternehmen die Betriebskosten senken wollen.

- Öffentlich-private Partnerschaften werden zunehmen, um große Infrastrukturprojekte zu unterstützen.

- Klimawiderstandsprogramme werden den Bedarf an robusten und zukunftsfähigen Abwassersystemen beschleunigen.