Marktübersicht

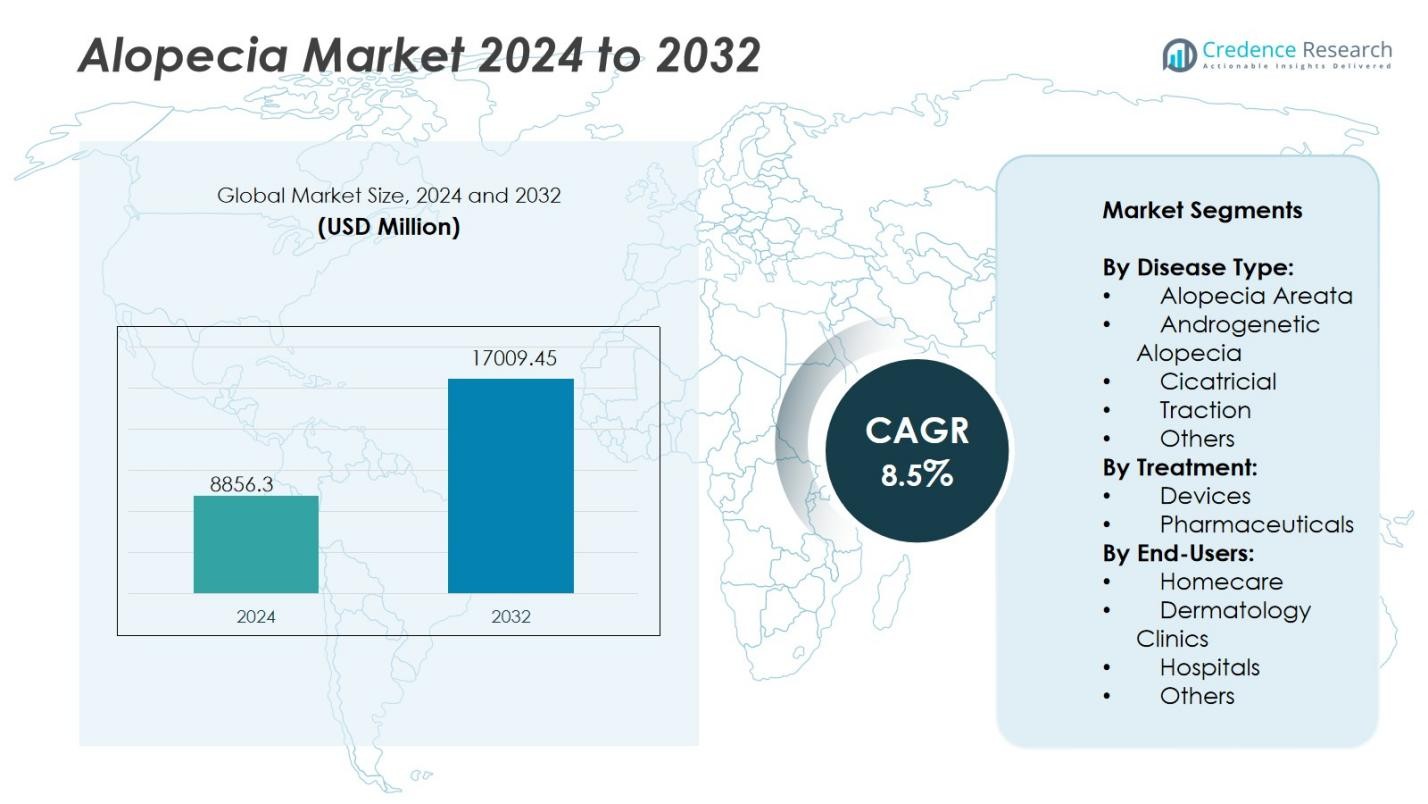

Die globale Alopecia-Marktgröße wurde im Jahr 2024 auf 8.856,3 Millionen USD geschätzt und soll bis 2032 17.009,45 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 8,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Alopecia-Marktgröße 2024 |

USD 8.856,3 Millionen |

| Alopecia-Markt, CAGR |

8,5% |

| Alopecia-Marktgröße 2032 |

USD 17.009,45 Millionen |

Die Wettbewerbslandschaft des Alopecia-Marktes wird von wichtigen Akteuren wie AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott und F. Hoffmann-La Roche Ltd. geprägt. Diese Unternehmen führen den Markt durch Innovationen in pharmazeutischen Therapien, Biologika und nicht-invasiven Behandlungsgeräten an. Sie erweitern die klinische Forschung für JAK-Inhibitoren, Stammzelltherapien und peptidbasierte Formulierungen, um die Behandlungseffizienz zu verbessern. Nordamerika bleibt die führende Region mit einem Marktanteil von 38 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohes Bewusstsein für Behandlungen und starke F&E-Aktivitäten in den USA und Kanada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Alopecia-Markt wurde im Jahr 2024 auf 8.856,3 Millionen USD geschätzt und soll bis 2032 45 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,5 % während des Prognosezeitraums.

- Steigende Fälle von androgenetischer Alopezie und zunehmendes Bewusstsein für frühzeitige Behandlung treiben die Marktnachfrage an, unterstützt durch verbesserten Zugang zu dermatologischer Versorgung und fortschrittlichen Behandlungsoptionen.

- Zu den wichtigsten Trends gehören die zunehmende Nutzung von JAK-Inhibitoren, Stammzelltherapie und Lasergeräten für den Heimgebrauch, die effektive, nicht-invasive Behandlungsoptionen für Patienten bieten.

- Der Markt ist wettbewerbsintensiv, wobei führende Akteure wie AbbVie, Allergan, Bayer AG, Merck & Co. Inc. und Sanofi sich auf Produktinnovationen, F&E und strategische Kooperationen konzentrieren, um die globale Reichweite zu erweitern.

- Regional führt Nordamerika mit einem Marktanteil von 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 22 %, während das Pharmasegment aufgrund der hohen Akzeptanz von topischen und oralen Behandlungen einen dominanten Anteil von 65 % hält.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Krankheitsart:

Der Alopecia-Markt ist in Alopecia Areata, Androgenetische Alopezie, Cicatricial, Traction und Andere unterteilt. Androgenetische Alopezie dominiert das Segment und macht über 42 % des gesamten Marktanteils im Jahr 2024 aus. Ihre starke Prävalenz bei Männern und Frauen und die zunehmende Akzeptanz fortschrittlicher therapeutischer Optionen wie Minoxidil und Finasterid treiben das Segmentwachstum an. Erhöhtes Bewusstsein für frühzeitige Behandlung und steigende ästhetische Bedenken unterstützen weiterhin ihre Dominanz. Unterdessen wird erwartet, dass Alopecia Areata aufgrund der expandierenden F&E in Autoimmunbehandlungsansätzen ein bemerkenswertes Wachstum zeigt.

Zum Beispiel initiierte Nektar Therapeutics im Jahr 2024 eine Phase-2b-Studie für Rezpegaldesleukin, ein neuartiges Biologikum, das auf Funktionsstörungen des Immunsystems bei Patienten mit schwerer Alopecia Areata abzielt.

Nach Behandlung:

Basierend auf der Behandlung wird der Markt in Geräte und Pharmazeutika unterteilt. Das Segment Pharmazeutika führt mit einem Marktanteil von 65 % im Jahr 2024, angetrieben durch die breite Verfügbarkeit von topischen, oralen und injizierbaren Formulierungen. Die steigende Nachfrage nach von der FDA zugelassenen Medikamenten, wie JAK-Inhibitoren und Kortikosteroiden, unterstützt die Expansion in diesem Segment. Zunehmende Verschreibungsraten von Dermatologen und neue klinische Studien für zielgerichtete Therapien stärken weiterhin den Verkauf von Pharmazeutika. Im Gegensatz dazu gewinnt das Gerätesegment, einschließlich Lasersystemen, an Aufmerksamkeit für nicht-invasive und heimische Behandlungsanwendungen.

Zum Beispiel erhielt Sun Pharmas oraler JAK-Inhibitor Leqselvi im Juli 2024 die FDA-Zulassung für schwere Alopecia Areata, was einen wichtigen Fortschritt in den zielgerichteten Therapien darstellt.

Nach Endnutzern:

Die Endnutzersegmentierung umfasst Heimversorgung, Dermatologiekliniken, Krankenhäuser und andere. Dermatologiekliniken dominieren mit einem Marktanteil von 48 % im Jahr 2024, was auf spezialisierte Diagnostikeinrichtungen und professionelle Behandlungsanleitungen zurückzuführen ist. Patienten bevorzugen Kliniken für fortgeschrittene Haarwiederherstellungsverfahren, PRP-Therapien und Laserbehandlungen mit höherer Wirksamkeit. Die Verfügbarkeit erfahrener Dermatologen und maßgeschneiderter Therapieprogramme fördert diese Dominanz weiter. Das Heimversorgungssegment expandiert jedoch schnell aufgrund der Bequemlichkeit von rezeptfreien Produkten, tragbaren Laservorrichtungen und der steigenden Verfügbarkeit im Online-Handel.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Haarausfallerkrankungen

Der Alopecia-Markt erlebt starkes Wachstum aufgrund einer steigenden globalen Inzidenz von Haarausfall. Faktoren wie Stress, hormonelles Ungleichgewicht, Umweltverschmutzung und Alterung tragen zur wachsenden Zahl von Fällen weltweit bei. Studien zeigen, dass androgenetische Alopezie fast die Hälfte der Männer und ein Viertel der Frauen bis zur Lebensmitte betrifft. Der erweiterte Zugang zu dermatologischer Versorgung und frühzeitiger Diagnose fördert die Annahme von Behandlungen. Zunehmende Aufklärungskampagnen und die gesellschaftliche Akzeptanz von Behandlungsoptionen unterstützen zudem eine anhaltende Marktexpansion.

Zum Beispiel brachte Sun Pharmaceutical Industries im Jahr 2025 LEQSELVI (Deuruxolitinib) in den USA auf den Markt, eine von der FDA zugelassene orale Behandlung für schwere Alopecia Areata, mit klinischen Studien, die zeigen, dass fast ein Drittel der Patienten innerhalb von 24 Wochen nahezu vollständigen Haarwuchs erreichte.

Fortschritte in Behandlungstechnologien

Schnelle Innovationen in medizinischen Geräten und Pharmazeutika treiben weiterhin den Alopecia-Markt an. Entwicklungen in JAK-Inhibitoren, Stammzelltherapie und Low-Level-Lasergeräten verbessern die Ergebnisse des Haarwuchses und das Patientenerlebnis. Moderne Technologien ermöglichen gezielte und weniger invasive Behandlungen mit minimalen Nebenwirkungen. Die Einführung tragbarer Laserhauben für den Heimgebrauch und KI-gestützter Behandlungsprogramme erhöht die Bequemlichkeit und Zugänglichkeit. Diese Fortschritte stärken das Verbrauchervertrauen und beschleunigen die Akzeptanz in sowohl klinischen als auch Heimversorgungssegmenten.

Zum Beispiel hat Shiseido erfolgreich eine Haarregenerationstherapie unter Verwendung autologer dermaler Stammzellen (S-DSC®) entwickelt und klinisch validiert, die im Juli 2024 in Japan eingeführt wurde, um den Haarwuchs bei Patienten mit Musterkahlheit zu fördern.

Steigendes kosmetisches und psychologisches Bewusstsein

Die zunehmende Sorge um das Aussehen und der Verlust des Selbstbewusstseins aufgrund von Haarausfall steigern die Marktnachfrage. Das wachsende Bewusstsein für die psychologischen Auswirkungen von Alopezie ermutigt Einzelpersonen, rechtzeitig eine Behandlung zu suchen. Medieneinfluss und Prominentenempfehlungen normalisieren Diskussionen über Haarausfall und fördern eine höhere Produktnutzung. Die Ausweitung von Social-Media-Marketing und ästhetischen Wellness-Trends hat die Nachfrage nach Haarwiederherstellungslösungen erheblich gesteigert. Dieser Wandel ist besonders stark bei jungen Berufstätigen, die sichtbare und nicht-invasive Behandlungen suchen.

Wichtige Trends & Chancen

Wachsende Nachfrage nach personalisierten Therapien

Personalisierte Medizin bietet eine große Chance im Alopeziemarkt. Fortschrittliche genetische und molekulare Diagnostik helfen Ärzten, maßgeschneiderte Behandlungspläne für bessere Ergebnisse zu entwerfen. KI-gesteuerte Analysen von Patientenprofilen ermöglichen eine präzise Ausrichtung von Medikamenten und Geräten. Dieser Ansatz reduziert Nebenwirkungen, verbessert die Zufriedenheit und erhöht die langfristige Therapietreue. Der Trend veranlasst Pharmaunternehmen und Kliniken, ihr Angebot auf individualisierte Haarwiederherstellungsprogramme auszuweiten.

Zum Beispiel treibt Alys Pharmaceuticals ALY-101, ein intradermales injizierbares JAK1 siRNA-Lipid-Konjugat, durch eine Phase-2a-Studie für Alopecia Areata voran, was die erste klinische Studie eines genetischen Medizinprogramms in der Dermatologie darstellt und darauf abzielt, die Ursachen des autoimmunen Haarausfalls anzugehen.

Erweiterung von Heimpflege-Behandlungslösungen

Die Verbraucherpräferenz für bequeme Behandlungen zu Hause nimmt rasant zu. Tragbare Lasergeräte, topische Schäume und rezeptfreie Produkte werden aufgrund ihrer Erschwinglichkeit und Privatsphäre immer beliebter. Der Aufstieg von E-Commerce und digitalen Gesundheitsplattformen erleichtert den Zugang zu solchen Lösungen. Intelligente, vernetzte Geräte, die den Fortschritt überwachen, gewinnen ebenfalls an Beliebtheit. Dieser Trend zur selbstverwalteten Pflege bietet Herstellern die Möglichkeit, innovative, benutzerfreundliche Produkte mit nachgewiesenen Ergebnissen einzuführen.

Zum Beispiel erhielt das AviClear-Aknegerät von Cutera die FDA-Zulassung als rezeptfreie Laserbehandlung, die Akne und die Schwere zukünftiger Ausbrüche ohne Schmerzmittel reduziert.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Therapien

Hohe Behandlungskosten bleiben ein großes Hindernis für die weitverbreitete Markteinführung. Fortschrittliche Therapien wie PRP, Stammzellverfahren und Biologika erfordern teure Ausrüstung und spezialisiertes Fachwissen. In den meisten Ländern fehlt es diesen Verfahren an Versicherungsvergütung, was sie für viele Patienten unzugänglich macht. Die finanzielle Belastung entmutigt die langfristige Therapietreue und begrenzt die Durchdringung in aufstrebenden Volkswirtschaften. Die Senkung der Kosten durch technologische Effizienz und breitere Abdeckung ist entscheidend für zukünftiges Wachstum.

Begrenzte Langzeitwirksamkeit der Behandlung

Die Aufrechterhaltung des Haarwachstums bleibt eine Herausforderung, da viele Therapien inkonsistente Langzeitergebnisse zeigen. Patienten erleben oft einen Rückfall, sobald die Behandlungen aufhören, was das Vertrauen in bestehende Lösungen mindert. Die unvorhersehbare Natur der Alopezie, die durch Autoimmun- und genetische Faktoren getrieben wird, erschwert das klinische Management. Ein begrenztes Verständnis der Krankheitsmechanismen schränkt bahnbrechende Innovationen ein. Kontinuierliche Forschung zu den Ursachen und multimodalen Therapien ist erforderlich, um die Zuverlässigkeit und Patientenbindung zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika führt den Alopecia-Markt mit einem Marktanteil von 38 % im Jahr 2024 an, angetrieben durch ein hohes Bewusstsein für die Krankheit, eine fortschrittliche Gesundheitsinfrastruktur und einen weit verbreiteten Zugang zu dermatologischen Behandlungen. Die Region profitiert von der starken Akzeptanz von FDA-zugelassenen Medikamenten, innovativen Geräten und der frühen Integration von biotechnologiebasierten Therapien. Steigende Verbraucherausgaben für ästhetische Behandlungen und die starke Präsenz wichtiger Pharmaunternehmen fördern das Wachstum weiter. Die USA dominieren den regionalen Umsatz aufgrund robuster F&E-Finanzierung, unterstützender Erstattungsrahmen und steigender Nachfrage nach nicht-invasiven und Heimbehandlungslösungen.

Europa

Europa hält einen Marktanteil von 27 % im Jahr 2024, unterstützt durch starke Gesundheitssysteme und wachsendes Augenmerk auf klinische Dermatologie. Die Nachfrage nach Alopecia-Behandlungen steigt in Großbritannien, Deutschland, Frankreich und Italien aufgrund des erweiterten Zugangs zu verschreibungspflichtigen Medikamenten und regenerativen Therapien. Die zunehmende Beliebtheit von kosmetischen und minimal-invasiven Verfahren trägt ebenfalls zum Wachstum bei. Europäische Pharmahersteller investieren stark in stammzell- und peptidbasierte Lösungen. Steigende alternde Bevölkerungen und die soziale Akzeptanz von medizinischer Ästhetik treiben die regionale Marktentwicklung weiter voran.

Asien-Pazifik

Die Region Asien-Pazifik macht 22 % des Marktanteils im Jahr 2024 aus und entwickelt sich zum am schnellsten wachsenden regionalen Segment. Steigende verfügbare Einkommen, expandierender Medizintourismus und wachsendes Bewusstsein für Haarwiederherstellungsbehandlungen tragen zu einer starken Marktleistung bei. Länder wie China, Japan, Südkorea und Indien verzeichnen eine zunehmende Akzeptanz von Lasertherapien, topischen Formulierungen und Haartransplantationsverfahren. Lokale Hersteller treten mit kostengünstigen und pflanzlichen Lösungen in den Markt ein. Schnelle Urbanisierung, verbunden mit lebensstilbedingtem Haarausfall und dem staatlichen Fokus auf die Modernisierung des Gesundheitswesens, steigern die regionale Nachfrage.

Lateinamerika

Lateinamerika erfasst einen Marktanteil von 8 % im Jahr 2024, unterstützt durch zunehmendes Bewusstsein für ästhetische Behandlungen und verbesserte Gesundheitsinfrastruktur. Brasilien und Mexiko sind wichtige Beitragszahler aufgrund der steigenden Nachfrage nach erschwinglichen Pharmazeutika und klinischen Haarwiederherstellungsverfahren. Der Anstieg der verfügbaren Einkommen und die soziale Akzeptanz von kosmetischer Pflege fördern die Akzeptanz sowohl professioneller als auch häuslicher Lösungen. Die Expansion von Dermatologiekliniken und die lokale Produktverfügbarkeit treiben die allmähliche Marktexpansion voran. Strategische Partnerschaften zwischen globalen Marken und regionalen Distributoren verbessern die Zugänglichkeit in aufstrebenden lateinamerikanischen Volkswirtschaften.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert einen Marktanteil von 5 % im Jahr 2024, mit stetigem Wachstum, das durch verbesserte Gesundheitsstandards und zunehmendes Interesse an kosmetischer Verbesserung vorangetrieben wird. Wohlhabende urbane Zentren wie die VAE und Saudi-Arabien sind wichtige Nachfragezentren für fortschrittliche Behandlungsgeräte und klinische Dienstleistungen. Steigende Fälle von Haarausfall aufgrund klimatischer Bedingungen und Ernährungsfaktoren treiben Bewusstseinsinitiativen an. Die Ausweitung privater Gesundheitsinvestitionen und der Eintritt multinationaler Kosmetikmarken stärken die Produkterreichbarkeit. Allerdings bleiben begrenzte Erschwinglichkeit und ungleicher Zugang zu spezialisierter Versorgung in ländlichen Gebieten zentrale Herausforderungen.

Marktsegmentierungen:

Nach Krankheitstyp:

- Alopecia Areata

- Androgenetische Alopezie

- Zikatriziell

- Traktionsalopezie

- Andere

Nach Behandlung:

Nach Endverbrauchern:

- Hauspflege

- Dermatologische Kliniken

- Krankenhäuser

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Alopecia-Marktes umfasst wichtige Akteure wie AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott und F. Hoffmann-La Roche Ltd. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Therapien, einschließlich JAK-Inhibitoren, stammzellbasierter Lösungen und Biologika, die auf eine höhere Behandlungseffizienz mit weniger Nebenwirkungen abzielen. Strategische Fusionen, Übernahmen und Produktinnovationen treiben die Wettbewerbsintensität auf dem Markt voran. Unternehmen investieren stark in Forschung und klinische Studien, um ihre Produktpipelines zu erweitern und regulatorische Zulassungen zu sichern. Viele Akteure nutzen auch digitale Gesundheitsplattformen und E-Commerce-Netzwerke, um die Patientenreichweite zu erhöhen und die Therapietreue zu verbessern. Der zunehmende Fokus auf kosteneffiziente, patientenzentrierte und nicht-invasive Behandlungsoptionen prägt weiter den Wettbewerb und positioniert Innovation und Erschwinglichkeit als entscheidende Erfolgsfaktoren auf dem globalen Alopecia-Markt.

Analyse der Hauptakteure

- AbbVie Inc.

- Allergan

- Lupin

- Sanofi

- Cipla Inc.

- Bayer AG

- Merck & Co. Inc.

- Eli Lilly and Company

- Mylan N.V.

- GlaxoSmithKline

- Abbott

- Hoffmann-La Roche Ltd.

Neueste Entwicklungen

- Im Juli 2025 brachte Sun Pharmaceutical Industries Leqselvi (Deuruxolitinib) in den Vereinigten Staaten für Erwachsene mit schwerer Alopecia areata auf den Markt.

- Im Oktober 2025 sicherte sich Pelage Pharmaceuticals 120 Millionen USD in einer Serie-B-Finanzierung, um sein topisches Haarwachstumsmedikament PP405 zur Behandlung von androgenetischer Alopezie voranzutreiben.

- Im Oktober 2025 schloss Veradermics eine überzeichnete Serie-C-Runde über 150 Millionen USD ab, um VDPHL01, eine potenziell erste nicht-hormonelle orale Therapie für Haarwachstum bei Männern und Frauen, voranzubringen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Krankheitstyp, Behandlung, Endverbraucher und Region. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Alopecia-Markt wird durch zunehmendes globales Bewusstsein und frühzeitige Diagnosen ein stetiges Wachstum erleben.

- Pharmazeutische Innovationen, die sich auf JAK-Inhibitoren und Stammzelltherapien konzentrieren, werden die Behandlungsoptionen erweitern.

- Die Nachfrage nach personalisierten und genetisch basierten Therapien wird die zukünftige Produktentwicklung prägen.

- Nicht-invasive und für den Heimgebrauch geeignete Geräte werden für viele Verbraucher bevorzugte Lösungen werden.

- Digitale Gesundheitsplattformen werden die Patientenüberwachung und den Zugang zu dermatologischen Konsultationen verbessern.

- Zusammenarbeiten zwischen Pharmaunternehmen und Biotech-Startups werden F&E-Bemühungen beschleunigen.

- In Schwellenländern wird die Einführung aufgrund wachsender Gesundheitsinvestitionen schneller erfolgen.

- Der Fokus auf geschlechtsneutrale Behandlungsoptionen wird breitere Verbrauchersegmente anziehen.

- Unternehmen werden kostengünstige Formulierungen betonen, um die Zugänglichkeit in Entwicklungsländern zu erhöhen.

- Regulatorische Zulassungen für neue Biologika und innovative Therapien werden das Marktvertrauen stärken.