Marktübersicht

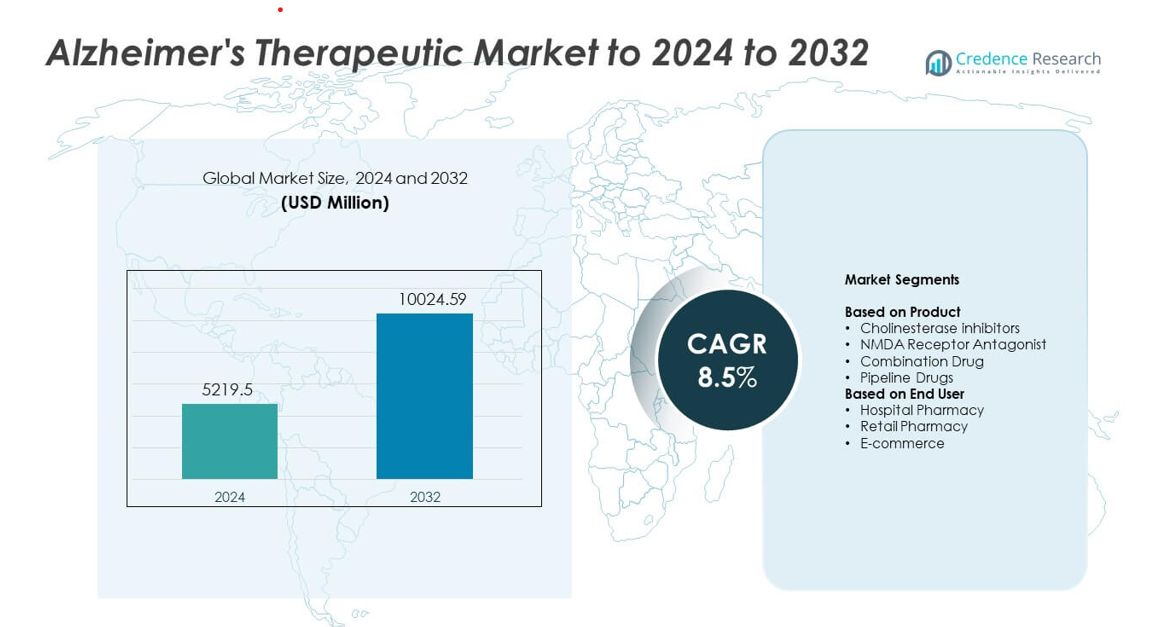

Der Markt für Alzheimer-Therapien wurde 2024 auf 5219,5 Millionen USD geschätzt und soll bis 2032 voraussichtlich 10024,59 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Alzheimer-Therapien 2024 |

USD 5219,5 Millionen |

| Markt für Alzheimer-Therapien, CAGR |

8,5% |

| Marktgröße für Alzheimer-Therapien 2032 |

USD 10024,59 Millionen |

Der Markt für Alzheimer-Therapien wird von führenden Akteuren geprägt, darunter Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S und Adamas Pharmaceuticals, Inc. Diese Unternehmen treiben den Markt durch starke Pipelines, biomarkerbasierte Therapien und eine breitere Akzeptanz krankheitsmodifizierender Medikamente voran. Nordamerika führte den Markt 2024 mit einem Anteil von 41 % an, bedingt durch frühe Diagnoseraten, umfassende Erstattungsregelungen und die schnelle Einführung fortschrittlicher Behandlungen. Europa folgte mit stabilem Wachstum, unterstützt durch robuste Gesundheitssysteme und einen erweiterten Zugang zu Therapien.

Markteinblicke

- Der Markt für Alzheimer-Therapien erreichte 2024 5219,5 Millionen USD und wird bis 2032 auf 10024,59 Millionen USD bei einer CAGR von 8,5 % steigen.

- Die steigende Krankheitsprävalenz und die zunehmende Akzeptanz krankheitsmodifizierender Therapien treiben die starke Nachfrage an, unterstützt durch höhere Diagnoseraten und eine breitere klinische Akzeptanz fortschrittlicher Behandlungsoptionen.

- Wichtige Trends umfassen die Ausweitung biomarkerbasierter Behandlungen, das Wachstum digitaler Überwachungstools und den zunehmenden Fokus auf multipathway-Therapieansätze zur Verbesserung langfristiger Ergebnisse.

- Der Wettbewerb intensiviert sich, da große Unternehmen ihre Pipelines stärken, Programme für monoklonale Antikörper vorantreiben und den globalen Zugang durch behördliche Zulassungen und strategische Partnerschaften erweitern.

- Nordamerika führte den Markt mit einem Anteil von 41 % im Jahr 2024 an, gefolgt von Europa mit 29 %, während der asiatisch-pazifische Raum mit 21 % das schnellste Wachstum zeigte; Cholinesterase-Inhibitoren hielten mit etwa 46 % den größten Segmentanteil.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Cholinesterase-Inhibitoren hielten 2024 mit etwa 46 % den dominierenden Anteil am Markt für Alzheimer-Therapien. Die starke Nachfrage resultierte aus ihrer etablierten Rolle bei der Behandlung kognitiver Beeinträchtigungen in leichten bis mittelschweren Stadien. Eine breitere klinische Akzeptanz und umfassende Versicherungsunterstützung halfen dieser Gruppe, die Führung zu behaupten. NMDA-Rezeptor-Antagonisten verzeichneten eine stetige Aufnahme aufgrund der Vorteile bei mittelschweren bis schweren Symptomen. Kombinationsmedikamente gewannen an Bedeutung, da Ärzte multipathway-Ansätze suchten. Pipeline-Medikamente expandierten weiter, da neue monoklonale Antikörper und krankheitsmodifizierende Kandidaten in späten Studienphasen vorankamen.

- Zum Beispiel bestätigte Eisai in der CLARITY-AD Phase-III-Studie (Nov 2022), dass Lecanemab die Amyloid-Plaque-Werte über 18 Monate um durchschnittlich 55,48 Centiloide reduzierte, basierend auf der PET-Scan-Quantifizierung mit 1.795 Teilnehmern.

Nach Endverbraucher

Die Krankenhausapotheke dominierte den Markt im Jahr 2024 mit einem Anteil von fast 48 %. Krankenhäuser führten aufgrund höherer Diagnoseraten, des Zugangs zu Spezialisten und des schnellen Beginns der Therapie bei mittelschweren bis schweren Fällen. Starke Verschreibungskontrolle und strukturierte Behandlungspläne unterstützten eine höhere Nutzung. Einzelhandelsapotheken zeigten ein stabiles Wachstum, da leichte Fälle und chronische Verschreibungen in Gemeinschaftsumgebungen zunahmen. Der E-Commerce expandierte schneller aufgrund der steigenden Nachfrage nach Hauslieferungen, digitalen Verschreibungsverlängerungen und verbesserten Patientenadhärenz-Tools.

- Zum Beispiel berichtete CVS Health in seinem Jahresbericht 2023, dass sein PBM-Segment, CVS Caremark, im Jahr 2023 etwa 2,3 Milliarden Apothekenansprüche auf Basis eines 30-Tage-Äquivalents bearbeitete.

Wichtige Wachstumsfaktoren

Steigende Prävalenz der Alzheimer-Krankheit

Die weltweiten Alzheimer-Fälle nehmen aufgrund wachsender alternder Bevölkerungen und längerer Lebenserwartung weiter zu. Höhere Diagnoseraten erhöhen die Nachfrage nach früher medizinischer Intervention und Langzeittherapie. Gesundheitssysteme erweitern Screening-Programme, was die Behandlungsvolumina in Krankenhäusern und Kliniken steigert. Arzneimittelhersteller reagieren mit einer breiteren Produktverfügbarkeit und verbesserten Formulierungen, die eine bessere Symptomkontrolle unterstützen. Dieses wachsende Patientenaufkommen bleibt der einflussreichste Treiber für die Marktexpansion.

- Zum Beispiel erklärte die Weltgesundheitsorganisation 2023, dass die weltweiten Alzheimer-Fälle etwa 55 Millionen erreichten, mit Prognosen, die jährlich um fast 10 Millionen neue Demenzfälle steigen.

Fortschritte in krankheitsmodifizierenden Therapien

Neue Forschungen zu monoklonalen Antikörpern und amyloid-zielgerichteten Medikamenten stärken die Pipeline für krankheitsmodifizierende Behandlungen. Jüngste Zulassungen und Studien in der Spätphase bauen starkes Vertrauen in Therapien der nächsten Generation auf. Diese Medikamente bieten einen tieferen klinischen Wert, indem sie das Fortschreiten verlangsamen, anstatt nur Symptome zu behandeln. Starke Investitionen globaler Pharmaunternehmen beschleunigen Innovation und regulatorische Dynamik. Dieser Fortschritt schafft einen bedeutenden Wachstumstreiber für die langfristige Marktexpansion.

- Zum Beispiel berichtete die Analyse der EMERGE Phase-III-Studie (Studie 302) von Biogen, dass Aducanumab die Amyloid-Plaque-Werte in den Hochdosisgruppen über einen 18-monatigen Behandlungszeitraum um etwa 60,8 Centiloide senkte, validiert durch PET-Bildgebung.

Wachsende Gesundheitsausgaben und unterstützende Politiken

Regierungen und Versicherer erhöhen die Finanzierung für neurodegenerative Pflege aufgrund wachsender sozialer und wirtschaftlicher Belastungen. Unterstützende Erstattungsprogramme helfen, den Zugang zu hochwertigen Therapien zu verbessern. Krankenhäuser übernehmen strukturierte Pflegepfade, um die Behandlungsergebnisse zu verbessern, was die Verschreibungsnachfrage hebt. Öffentliche Gesundheitsbehörden fördern Aufklärungskampagnen und Früherkennung. Diese kombinierten Maßnahmen machen diesen Treiber zu einer der stärksten Kräfte, die das Marktwachstum prägen.

Wichtige Trends & Chancen

Verschiebung hin zu präzisions- und biomarkerbasierter Behandlung

Die Therapieentwicklung bewegt sich hin zu zielgerichteten Mechanismen, die auf Biomarkern und digitalen Diagnosen basieren. Der zunehmende Einsatz von PET-Scans und blutbasierten Tests verbessert die Patientenauswahl für fortgeschrittene Therapien. Präzisionsansätze erhöhen die Behandlungserfolgsraten und schaffen neue Möglichkeiten für personalisierte Pflegemodelle. Pharmaunternehmen investieren in fortschrittliche Studiendesigns, um Arzneimittelprofile besser mit der Biologie der Patienten abzustimmen. Dieser Trend gestaltet zukünftige therapeutische Strategien um.

- Zum Beispiel berichtete C2N Diagnostics im Jahr 2021, dass sein ursprünglicher PrecivityAD-Bluttest eine Nachweisgrenze (LoD) für Plasma Aβ42 von 2 pg/mL hatte und bis zu 254 pg/mL linear war, während der erforderliche Gesamtfehler (TAE) für die Aβ42-Messung mit 4 pg/mL (oder 20 %, je nachdem, welcher Wert größer war) definiert wurde.

Erweiterung von Kombinations- und Mehrwege-Therapieansätzen

Forscher erkunden Kombinationen, die mehrere Wege wie Amyloid, Tau und Entzündung ansprechen. Diese Ansätze zielen darauf ab, durch die Behandlung mehrerer Krankheitsmechanismen eine stärkere klinische Wirkung zu erzielen. Kombinationsregime wecken das Interesse von Klinikern, die moderate bis schwere Stadien behandeln. Partnerschaften zwischen Biotech-Unternehmen wachsen, da Unternehmen neuartige Doppelwirkungs-Therapien gemeinsam entwickeln. Dieser Trend schafft neue Möglichkeiten für eine breite Portfolioerweiterung.

- Zum Beispiel berichtete Eli Lilly im Jahr 2023 in der entscheidenden TRAILBLAZER-ALZ 2 Phase-III-Studie, dass die Behandlung mit Donanemab den klinischen Rückgang in der primären Analysepopulation (Teilnehmer mit niedrigem/mittlerem Tau) auf der integrierten Alzheimer-Krankheitsbewertungsskala (iADRS) im Vergleich zu Placebo über 76 Wochen um 35 % verlangsamte.

Wachsende Akzeptanz digitaler Werkzeuge für das Krankheitsmanagement

Digitale Gesundheitsplattformen helfen, Symptome zu verfolgen, die Medikamenteneinhaltung zu unterstützen und Pflegekräfte zu unterstützen. Fernüberwachungstools ermöglichen es Klinikern, Therapiepläne mit größerer Genauigkeit anzupassen. KI-basierte Algorithmen verbessern die Früherkennung und das Langzeitmanagement. Diese Werkzeuge schaffen Möglichkeiten für integrierte Behandlungssysteme, die Medikamente mit Echtzeitunterstützung kombinieren. Die Akzeptanz wächst schnell in häuslichen Pflege- und Krankenhausumgebungen.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte globale Zugänglichkeit

Der zunehmende Einsatz fortschrittlicher Biologika erhöht die Gesamtkosten der Therapie. Viele Regionen haben immer noch eine begrenzte Erstattungsdeckung für hochwertige Behandlungen. Preisbarrieren verringern die Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen. Patienten stehen oft vor Verzögerungen beim Therapiebeginn aufgrund von Erschwinglichkeitslücken. Diese Herausforderung bleibt ein großes Hindernis für einen gerechten und weit verbreiteten Zugang zu Behandlungen.

Komplexität der Krankheitsbiologie und langsamer Erfolg bei der Medikamentenentwicklung

Alzheimer bleibt aufgrund seiner multifaktoriellen Natur und langsamen Progression schwer zu behandeln. Viele klinische Studien zeigen keine bedeutenden Ergebnisse, was die Einführung neuer Produkte verzögert. Hohe Forschungskosten und strenge behördliche Auflagen belasten die Entwicklungszeitpläne zusätzlich. Arzneimittelhersteller haben Schwierigkeiten, die Patientenreaktion aufgrund unterschiedlicher Krankheitsmuster vorherzusagen. Diese wissenschaftliche Komplexität bleibt eine große Herausforderung für den Marktforschritt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 41 % den größten Anteil am Alzheimer-Therapiemarkt. Starker Zugang zu fortschrittlichen Behandlungen und frühe Einführung krankheitsmodifizierender Medikamente unterstützten seine Führungsposition. Hohe Diagnoseraten, weit verbreitete Biomarkertests und umfangreiche Erstattungsdeckung halfen, die Therapieakzeptanz zu erweitern. Große Pharmaunternehmen führten klinische Studien durch, was das regionale Wachstum weiter stärkte. Steigende Aufklärungsprogramme, Unterstützungssysteme für Pflegekräfte und strukturierte Krankenhausnetzwerke verbesserten die langfristige Behandlungskontinuität. Diese Faktoren hielten Nordamerika als primäres Zentrum für sowohl Innovation als auch kommerzielle Nachfrage.

Europa

Europa machte im Jahr 2024 einen Anteil von fast 29% aus. Starke öffentliche Gesundheitsstrukturen und breiter Zugang zu kognitiven Bewertungstools unterstützten eine hohe Behandlungsdurchdringung. Länder mit alternden Bevölkerungen zeigten ein schnelleres Wachstum, da frühe Screenings die Fallidentifikation verbesserten. Regulatorische Unterstützung für innovative Therapien erhöhte das Interesse an neu zugelassenen Medikamenten. Krankenhaussysteme hielten strukturierte Pflegewege aufrecht, die die langfristige Medikamenteneinnahme förderten. Pharmazeutische Partnerschaften in Schlüsselmärkten wie Deutschland, Frankreich und dem Vereinigten Königreich stärkten die Forschungs- und kommerzielle Expansion der Region.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von etwa 21% und zeigte das schnellste Wachstumspotenzial. Steigende geriatrische Bevölkerungen in China, Japan und Südkorea erhöhten die Diagnosevolumina. Regierungen erweiterten Gedächtniskliniken und öffentliche Programme, um die Früherkennung zu verbessern. Wachsende Krankenversicherungsabdeckung half, den Zugang zu häufig verschriebenen Therapien zu erweitern. Regionale Forschungseinrichtungen förderten Biomarker- und Neuroimaging-Studien, die die Einführung fortschrittlicher Behandlungen unterstützten. Verbesserte Gesundheitsinfrastruktur und ein starker Fokus auf die Ausbildung von Spezialisten förderten die Marktentwicklung weiter.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 6%. Die Aufnahme von Behandlungen stieg, da Aufklärungskampagnen das Verständnis für neurodegenerative Erkrankungen verbesserten. Der Ausbau des Zugangs zu privater Gesundheitsversorgung unterstützte die Nachfrage nach sowohl Standard- als auch fortschrittlichen Medikamenten. Städtische Zentren zeigten ein schnelleres Wachstum aufgrund besserer Diagnosedienste und der Verfügbarkeit von Neurologen. Begrenzte Erstattungsabdeckung blieb eine Einschränkung, aber der schrittweise Ausbau von Versicherungsprogrammen verbesserte die Unterstützung. Partnerschaften zwischen öffentlichen Einrichtungen und regionalen Distributoren halfen, die Produktverfügbarkeit in wichtigen Ländern zu erweitern.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hielten im Jahr 2024 einen Anteil von fast 3%. Steigende Lebenserwartung und höhere Meldungen von kognitiven Störungen erhöhten den Bedarf an spezialisierter Pflege. Golfstaaten investierten in Gedächtniszentren und fortschrittliche Diagnosetools, die die Früherkennung verbesserten. Der Zugang zu innovativen Therapien blieb in mehreren Regionen begrenzt, aber verbesserte Beschaffungssysteme erhöhten die Verfügbarkeit in Schlüsselmärkten. Gesundheitsbehörden förderten Aufklärungsprogramme, die sich auf frühe Interventionen konzentrierten. Diese Schritte halfen der Region, ihre therapeutische Landschaft für Alzheimer stetig zu erweitern.

Marktsegmentierungen:

Nach Produkt

- Cholinesterase-Inhibitoren

- NMDA-Rezeptor-Antagonist

- Kombinationspräparat

- Pipeline-Medikamente

Nach Endverbraucher

- Krankenhausapotheke

- Einzelhandelsapotheke

- E-Commerce

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Alzheimer-Therapien umfasst wichtige Akteure wie Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S und Adamas Pharmaceuticals, Inc. Führende Unternehmen konzentrieren sich auf die Erweiterung ihrer Portfolios durch krankheitsmodifizierende Therapien, monoklonale Antikörper und Next-Generation-Pipeline-Produkte. Die meisten Firmen investieren stark in späte klinische Studien, um die Wirksamkeit zu verbessern und das Fortschreiten der Krankheit zu verlangsamen. Strategische Partnerschaften stärken die Biomarker-Forschung, digitale Diagnostik und präzisionsbasierte Behandlungsmodelle. Unternehmen verbessern auch ihre globale Marktpräsenz durch regulatorische Zulassungen, Erweiterung der Erstattungen und Kooperationen mit Forschungsinstituten. Ständige Innovationen in amyloid-gerichteten und tau-fokussierten Ansätzen leiten den Wettbewerb, während der wachsende Fokus auf Früherkennung das langfristige kommerzielle Wachstum unterstützt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- AC Immune (Schweiz)

- TauRx Pharmaceuticals Ltd. (Vereinigtes Königreich)

- Hoffmann La Roche Ltd. (Schweiz)

- AbbVie Inc. (Allergan Plc.) (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Biogen (USA)

- Eisai Co., Ltd. (Japan)

- Lundbeck A/S (Dänemark)

- Adamas Pharmaceuticals, Inc. (USA)

Aktuelle Entwicklungen

- Im Jahr 2024 präsentierten Otsuka und Lundbeck neue Post-hoc-Analysen der Phase 3 und Erweiterungsstudien auf der AAIC 2024, die zeigen, dass REXULTI (Brexpiprazol) Verbesserungen bei Agitation im Zusammenhang mit Alzheimer-Demenz aufrechterhält und die Belastung der Pflegekräfte über 24 Wochen hinweg reduziert.

- Im Jahr 2024 gab AbbVie eine Vereinbarung zur Übernahme von Aliada Therapeutics bekannt, wodurch ALIA-1758, ein Antikörperkandidat, der die Blut-Hirn-Schranke überwindet und Alzheimer als Zielindikation einschließt, in seine frühe Pipeline für Neurodegeneration aufgenommen wird.

- Im Jahr 2024 kündigte Eisai weitere Markteinführungen und Fortschritte bei der Kennzeichnung von Leqembi an, einschließlich einer breiteren globalen Einführung, bevor im April 2025 die EU-Zulassung mit Biogen für frühe symptomatische Alzheimer erreicht wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Endbenutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Alzheimer-Therapien wird steigen, da die globale Alterung beschleunigt.

- Krankheitsmodifizierende Behandlungen werden mit stärkeren klinischen Beweisen breitere Akzeptanz finden.

- Biomarker-basierte Diagnosen werden sich ausweiten und eine genauere Patientenauswahl unterstützen.

- Kombinationstherapien werden zunehmen, da Mehrwegeansätze verbesserte Ergebnisse zeigen.

- Digitale Gesundheitstools werden Überwachung, Adhärenz und personalisierte Behandlung verbessern.

- Pharma-Investitionen in die Neurodegenerationsforschung werden weiter zunehmen.

- Erstattungsrahmen werden gestärkt, um den Zugang zu hochwertigen Therapien zu verbessern.

- Schwellenmärkte werden moderne Behandlungen übernehmen, da sich die Gesundheitsinfrastruktur verbessert.

- Studien mit realen Daten werden zukünftige Richtlinien und Behandlungswege prägen.

- Zusammenarbeiten zwischen Biotech-Unternehmen und akademischen Zentren werden die Wirkstoffentdeckung beschleunigen.