Marktübersicht

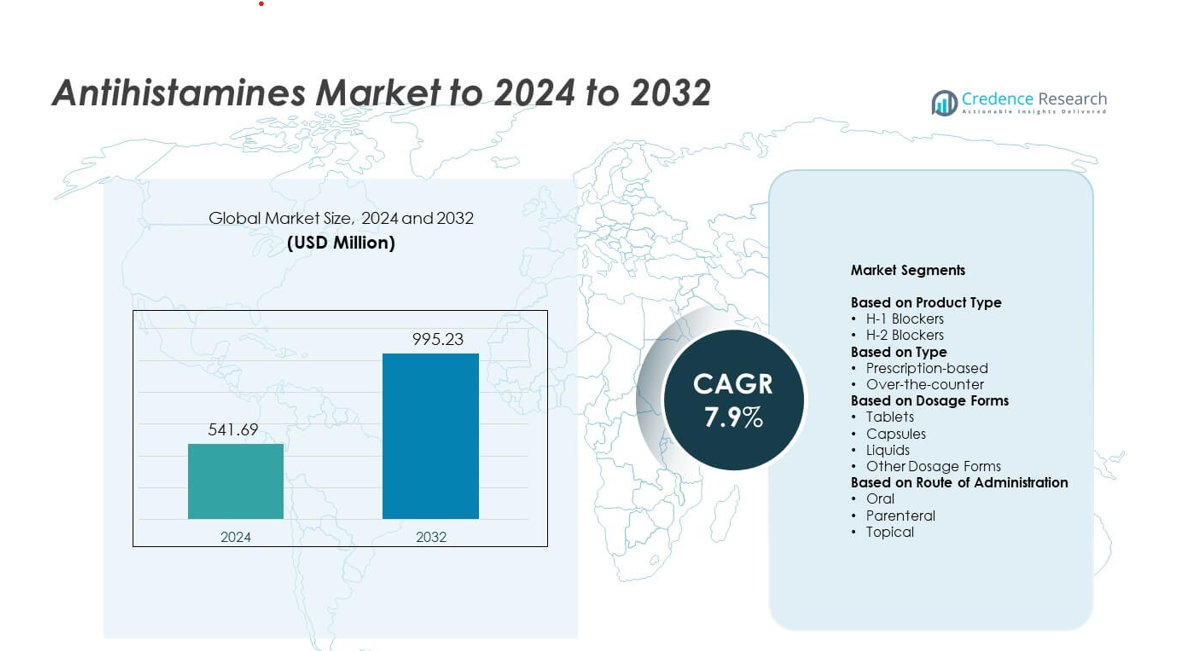

Die Größe des Antihistaminika-Marktes wurde im Jahr 2024 auf 541,69 Millionen USD geschätzt und soll bis 2032 995,23 Millionen USD erreichen, mit einer CAGR von 7,9% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Antihistaminika-Marktes 2024 |

541,69 Millionen USD |

| Antihistaminika-Markt, CAGR |

7,9% |

| Größe des Antihistaminika-Marktes 2032 |

995,23 Millionen USD |

Der Antihistaminika-Markt wird von großen globalen Pharma- und Gesundheitsunternehmen geprägt, die ein breites Sortiment an OTC-Produkten, Verschreibungsoptionen und fortschrittlichen nicht sedierenden Formulierungen anbieten. Diese Akteure stärken ihre Positionen durch starke Apothekennetzwerke, digitale Einzelhandelsexpansion und kontinuierliche Produktinnovationen, die auf die Verbesserung der Sicherheit und täglichen Nutzbarkeit abzielen. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 38% an, unterstützt durch eine hohe Allergieprävalenz und starken Zugang zu OTC-Medikamenten. Europa folgte mit einem Anteil von etwa 30% aufgrund etablierter Gesundheitssysteme und steigender saisonaler Allergiefälle, während der asiatisch-pazifische Raum einen Anteil von fast 22% hielt und die am schnellsten wachsende Region blieb.

Markteinblicke

- Der Antihistaminika-Markt erreichte im Jahr 2024 541,69 Millionen USD und soll bis 2032 995,23 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 7,9%.

- Die zunehmende Allergieprävalenz und die starke Nachfrage nach nicht sedierenden Antihistaminika treiben das stetige Wachstum in OTC- und Verschreibungskanälen voran.

- Verlängerte Freisetzungsformulierungen und die zunehmende Akzeptanz von kinderfreundlichen Flüssigkeiten prägen wichtige Markttrends, unterstützt durch einen breiteren Zugang zu E-Commerce.

- Der Wettbewerb intensiviert sich, da große Unternehmen ihre OTC-Portfolios erweitern, die Distribution stärken und sich auf sicherere Medikamente der zweiten Generation konzentrieren, während Generika in kostenempfindlichen Regionen an Bedeutung gewinnen.

- Nordamerika hielt 2024 einen Anteil von 38%, Europa machte 30% aus und der asiatisch-pazifische Raum erfasste 22%, während H-1-Blocker nach Produkttyp mit 72% Anteil dominierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

H-1-Blocker dominierten den Antihistaminika-Markt im Jahr 2024 mit einem Anteil von fast 72%. Die starke Akzeptanz resultierte aus ihrer Rolle bei der Behandlung von allergischer Rhinitis, Urtikaria und saisonalen Allergien. Steigende Fälle von Pollenallergien und eine größere Nachfrage nach nicht sedierenden Medikamenten der zweiten Generation unterstützten die breitere Nutzung. H-2-Blocker hatten einen kleineren Anteil aufgrund ihrer fokussierten Verwendung zur Kontrolle der Magensäure anstelle einer breiten Allergiebehandlung. Das wachsende Bewusstsein für langfristige säurebedingte Erkrankungen hielt die Nachfrage stabil, aber niedriger als bei H-1-Mitteln.

- Zum Beispiel ist Sanofis Allegra (Fexofenadin), ein H-1-Blocker der zweiten Generation, für Erwachsene und Kinder ab 12 Jahren in einer Dosis von 60 mg zweimal täglich für saisonale allergische Rhinitis oder 180 mg einmal täglich für chronische idiopathische Urtikaria zugelassen.

Nach Typ

Im Jahr 2024 führten rezeptfreie Antihistaminika den Markt mit einem Anteil von etwa 63% an. Einfache Zugänglichkeit, breite Verfügbarkeit im Einzelhandel und starke Nachfrage nach Selbstmedikation förderten das Wachstum. Nicht-sedierende rezeptfreie Medikamente wie Cetirizin, Loratadin und Fexofenadin gewannen stetig an Bedeutung. Rezeptpflichtige Antihistaminika hielten einen moderaten Anteil, angetrieben durch schwere Allergiefälle und das Management chronischer Urtikaria. Eine von Ärzten geleitete Therapie blieb für Patienten, die stärkere oder kombinierte Behandlungsoptionen benötigen, unerlässlich.

- Zum Beispiel empfiehlt die rezeptfreie Marke Zyrtec Allergy von Johnson & Johnson eine 10 mg Cetirizin-Tablette einmal täglich für Erwachsene und Kinder ab 6 Jahren, mit einer klaren Begrenzung von nicht mehr als einer 10 mg Tablette in 24 Stunden.

Nach Darreichungsformen

Tabletten dominierten den Markt im Jahr 2024 mit einem Anteil von etwa 58%. Die starke Präferenz resultierte aus der einfachen Anwendung, der langen Haltbarkeit und der breiten Verfügbarkeit über Einzelhandels- und Online-Kanäle. Tabletten boten eine konsistente Dosierung und unterstützten eine starke Patientenadhärenz. Flüssige Formen wuchsen in pädiatrischen und geriatrischen Gruppen aufgrund der einfacheren Einnahme und flexiblen Dosierung. Kapseln und andere Formen hielten eine Nischennachfrage für Nutzer aufrecht, die alternative Darreichungsformen oder schnell freisetzbare Optionen suchen.

Wichtige Wachstumstreiber

Steigende Allergieprävalenz

Weltweit steigen die Allergiefälle aufgrund von Umweltverschmutzung, Klimaveränderungen und urbanen Lebensstilen. Dieser Anstieg erhöht die Nachfrage nach schnell wirkenden Antihistaminika in allen Altersgruppen. Wachsende Diagnosen von allergischer Rhinitis und chronischer Urtikaria stärken die Produktaufnahme weiter. Der breitere Zugang zu rezeptfreien und verschreibungspflichtigen Medikamenten unterstützt ein stetiges Wachstum in Apotheken und Online-Plattformen.

- Zum Beispiel berichtete die US-amerikanische FDA, dass im Jahr 2022 mehr als 60 Millionen Packungen oraler Allergiemedikamente wie Cetirizin-Produkte (einschließlich Zyrtec von Johnson & Johnson) und Levocetirizin-Produkte verkauft wurden, während über 200 globale Fälle von starkem Juckreiz nach Absetzen dieser Medikamente zwischen April 2017 und Juli 2023 identifiziert wurden, was auf eine sehr hohe Nutzung in der realen Welt hinweist.

Verschiebung zu nicht-sedierenden Antihistaminika

Zweite Generation Antihistaminika gewinnen stark an Bedeutung aufgrund geringerer Nebenwirkungen und besserer Sicherheit. Verbraucher bevorzugen nicht-sedierende Optionen für den täglichen Gebrauch, insbesondere während der Hochsaison für Allergien. Eine breitere Unterstützung durch Ärzte und starke klinische Unterstützung fördern ebenfalls die Akzeptanz. Marktteilnehmer erweitern nicht-schläfrige Formulierungen, um der hohen Nachfrage in Einzelhandels- und E-Commerce-Kanälen gerecht zu werden.

- Zum Beispiel enthalten die Xyzal Allergy 24HR Tabletten von Opella 5 mg Levocetirizin, und die OTC Drug Facts sowie professionelle Dosierungsanleitungen spezifizieren eine 5 mg Tablette einmal täglich am Abend für Erwachsene und Kinder von 12–64 Jahren, mit der Option von 2,5 mg einmal täglich für mildere Symptome, was einmal tägliche, niedrig-sedierende Regime widerspiegelt.

Erweiterung der Verfügbarkeit von rezeptfreien Medikamenten

Rezeptfreie Antihistaminika bleiben aufgrund einfacher Zugänglichkeit und hoher Selbstmedikationsraten ein wichtiger Wachstumsmotor. Einzelhandelsketten, Supermärkte und Online-Apotheken erweitern die Reichweite führender Marken. Wachsende Verbraucheraufklärung fördert das frühzeitige Symptommanagement. Diese Verschiebung reduziert die Abhängigkeit von Rezepten und steigert das gesamte Marktvolumen.

Wichtige Trends & Chancen

Wachstum von Kombinations- und Retardformulierungen

Pharmaunternehmen investieren in fortschrittliche Formulierungen, die längere Linderung und eine Kontrolle mehrerer Symptome bieten. Retardprodukte verbessern die Bequemlichkeit für Patienten und reduzieren die Dosierungshäufigkeit. Kombinationsoptionen, die Nasenverstopfung und saisonale Auslöser ansprechen, gewinnen breiteres Interesse. Diese Innovationen eröffnen starke Möglichkeiten zur Differenzierung in einem wettbewerbsintensiven Markt.

- Zum Beispiel enthalten Bayers Claritin-D / äquivalente Loratadin-Pseudoephedrin-Tabletten mit verlängerter Freisetzung 5 mg Loratadin und 120 mg Pseudoephedrin in jeder 12-Stunden-Tablette, mit Dosierungsanweisungen für Erwachsene und Kinder ab 12 Jahren von einer Tablette alle 12 Stunden und maximal zwei Tabletten in 24 Stunden.

Erweiterung der Nachfrage im pädiatrischen und geriatrischen Bereich

Steigendes Bewusstsein für Allergien bei Betreuern erhöht die Nachfrage nach kinderfreundlichen Flüssigkeiten und löslichen Formaten. Alternde Bevölkerungen benötigen ebenfalls sicherere Antihistaminika aufgrund von Komorbiditäten und Empfindlichkeit gegenüber Sedierung. Unternehmen erweitern die Dosierungsoptionen, um den unterschiedlichen Bedürfnissen der Patienten gerecht zu werden. Dieser Trend unterstützt eine höhere Marktdurchdringung in beiden altersspezifischen Segmenten.

- Zum Beispiel empfiehlt die pädiatrische Kennzeichnung von Zuventus Healthcare’s Elriz Sirup (Levocetirizin) eine Gesamttagesdosis von 2,5 mg für kleine Kinder, verabreicht als 1,25 mg (2,5 mL) zweimal täglich, um die pädiatrischen Dosierungsbedürfnisse mit einem altersgerechten flüssigen Format direkt anzusprechen.

Wichtige Herausforderungen

Unerwünschte Wirkungen und Sicherheitsbedenken

Einige Antihistaminika bergen Risiken von Schläfrigkeit, kognitiven Beeinträchtigungen und Wechselwirkungen mit bestehenden Therapien. Ältere Medikamente der ersten Generation stehen aufgrund von Sedierungseffekten unter Beobachtung. Diese Bedenken veranlassen Verbraucher und Ärzte, nach sichereren Alternativen zu suchen. Regulierungsbehörden überwachen die Kennzeichnung und beschränken bestimmte Formulierungen, was eine breitere Akzeptanz einschränkt.

Konkurrenz durch alternative Therapien

Allergie-Immuntherapie, nasale Kortikosteroide und Biologika stellen starke Alternativen für chronische Erkrankungen dar. Diese Behandlungen reduzieren die Abhängigkeit von Antihistaminika in schweren Fällen. Der zunehmende Einsatz von langfristigen Desensibilisierungstherapien verändert die Nachfrage. Marktteilnehmer müssen innovativ sein, um wettbewerbsfähig gegenüber fortschrittlichen und gezielten Optionen zu bleiben.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Antihistaminika-Markt mit fast 38%. Eine hohe Allergieprävalenz, weit verbreitete OTC-Annahme und ein ausgereiftes Apothekennetz unterstützten die hohe Nachfrage. Saisonale Pollenanstiege und zunehmende chronische Allergiefälle erweiterten die Produktnutzung weiter. Die Region profitiert auch von starken Aufklärungskampagnen und schnellem Zugang zu neueren nicht sedierenden Formulierungen. Eine breite Versicherung für verschreibungspflichtige Produkte und starkes E-Commerce-Wachstum stärkten die Gesamtmarktposition.

Europa

Europa machte 2024 etwa 30% des Antihistaminika-Marktes aus. Hohe Raten von allergischer Rhinitis, strenge klinische Standards und eine erhöhte Präferenz für Antihistaminika der zweiten Generation führten zu einer breiteren Akzeptanz. Die starke Gesundheitsinfrastruktur der Region ermöglichte eine konsistente Diagnose und Behandlung. Wachstum im Bereich Selbstversorgung und apothekengeführte Beratung steigerten den OTC-Verkauf weiter. Die steigende Nachfrage in Deutschland, dem Vereinigten Königreich, Frankreich und Italien unterstützte eine stabile Marktexpansion während des Zeitraums.

Asien-Pazifik

Asien-Pazifik hielt 2024 etwa 22% Anteil und blieb die am schnellsten wachsende Region. Steigende Verschmutzungsniveaus, wachsende städtische Bevölkerungen und zunehmendes Allergiebewusstsein trugen zu einem höheren Antihistaminika-Verbrauch bei. Erschwinglicher OTC-Zugang und eine wachsende mittlere Einkommensgruppe unterstützten eine starke Produktaufnahme. Länder wie China, Indien und Japan verzeichneten eine bemerkenswerte Nachfrage nach sowohl Tabletten- als auch Flüssigformaten. Die schnelle E-Commerce-Durchdringung stärkte den Verkauf in dieser Region weiter.

Lateinamerika

Lateinamerika eroberte im Jahr 2024 einen Marktanteil von fast 6%. Die zunehmende Diagnose von saisonalen Allergien und der erweiterte Zugang zu rezeptfreien Medikamenten unterstützten das allmähliche Wachstum. Urbanisierung und steigende Exposition gegenüber Umweltfaktoren führten zu einer stärkeren Nachfrage nach Antihistaminika für den täglichen Gebrauch. Brasilien und Mexiko führten die Marktexpansion aufgrund breiterer Netzwerke von Apotheken an. Wirtschaftliche Einschränkungen begrenzten die Akzeptanz von Premiumprodukten, aber die Nachfrage nach erschwinglichen generischen Formulierungen blieb bestehen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten im Jahr 2024 etwa 4% des Marktanteils aus. Das Wachstum resultierte aus verbessertem Zugang zur Gesundheitsversorgung, steigender Sensibilisierung für Allergieerkrankungen und expandierenden Apothekenketten. Wärmere Klimazonen und Staubbelastung trugen zu höheren Fällen von allergischer Rhinitis bei. Länder wie Saudi-Arabien, die VAE und Südafrika zeigten eine stetige Aufnahme von rezeptfreien Antihistaminika. Der begrenzte Zugang zu Spezialisten in einigen Gebieten verlangsamte die Nachfrage nach Verschreibungen, führte jedoch zu einer breiteren Abhängigkeit von Einzelhandelskanälen.

Marktsegmentierungen:

Nach Produkttyp

Nach Typ

- Verschreibungspflichtig

- Rezeptfrei

Nach Darreichungsformen

- Tabletten

- Kapseln

- Flüssigkeiten

- Andere Darreichungsformen

Nach Verabreichungsweg

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Antihistaminika-Markt umfasst große Unternehmen wie Sun Pharmaceutical Industries Inc., Novartis AG, Himalaya Wellness Company, GlaxoSmithKline PLC, Bayer AG und Sanofi Consumer Healthcare. Diese Akteure konkurrieren durch eine starke Einzelhandelspräsenz, erweiterte OTC-Portfolios und die stetige Entwicklung sicherer Formulierungen der zweiten Generation. Hersteller konzentrieren sich auf eine breitere Verfügbarkeit in Apotheken und E-Commerce-Kanälen, um eine breitere Verbrauchergruppe zu erreichen. Produktinnovationen konzentrieren sich auf nicht sedierende Optionen, Formate mit verlängerter Freisetzung und kinderfreundliche Lösungen, um die Markenpräferenz zu stärken. Unternehmen investieren auch in Aufklärungsprogramme, die das frühzeitige Allergiemanagement unterstützen und Wiederholungskäufe fördern. Die steigende Nachfrage nach Produkten für den täglichen Gebrauch ermutigt Unternehmen, Lieferketten zu verbessern und die globale Vertriebseffizienz zu steigern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Jahr 2025 brachte GlaxoSmithKline PLC ein verbessertes Claritin-äquivalentes Antihistaminikum auf den Märkten im asiatisch-pazifischen Raum auf den Markt.

- Im Jahr 2025 führte Sanofi Consumer Healthcare India Limited Allegra-D in Indien ein.

- Im Jahr 2025 erhielt Novartis die FDA-Zulassung für Rhapsido (Remibrutinib), den ersten oralen, zielgerichteten BTKi für chronische spontane Urtikaria (CSU) bei Patienten, die auf H1-Antihistaminika symptomatisch sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Typ, Darreichungsformen, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach nicht sedierenden Antihistaminika wird steigen, da Verbraucher sicherere Optionen für den täglichen Gebrauch suchen.

- Der OTC-Verkauf wird aufgrund starker Selbstmedikationsgewohnheiten und eines breiteren Zugangs zu digitalen Apotheken steigen.

- Formulierungen mit verlängerter Freisetzung und für mehrere Symptome werden für längere Linderung an Bedeutung gewinnen.

- Allergiefälle werden mit Umweltverschmutzung und Klimaveränderungen zunehmen und das Marktwachstum stetig vorantreiben.

- Kinderfreundliche Flüssigkeiten und lösliche Formate werden in wichtigen Märkten stärker angenommen.

- Digitale Allergiemanagement-Tools werden eine bessere Behandlungstreue und Produktauswahl unterstützen.

- Biologika und Immuntherapien werden Antihistaminika unter Druck setzen, aber Kombinationsbehandlungsmöglichkeiten erweitern.

- Generische Antihistaminika werden ihren Anteil in kostenempfindlichen Regionen stärken.

- E-Commerce-Plattformen werden die Produktpräsenz erhöhen und Wiederholungskäufe beschleunigen.

- Hersteller werden mehr in sicherere, gezielte und schneller wirkende Formulierungen investieren.