Überblick über den Antithrombin-Markt:

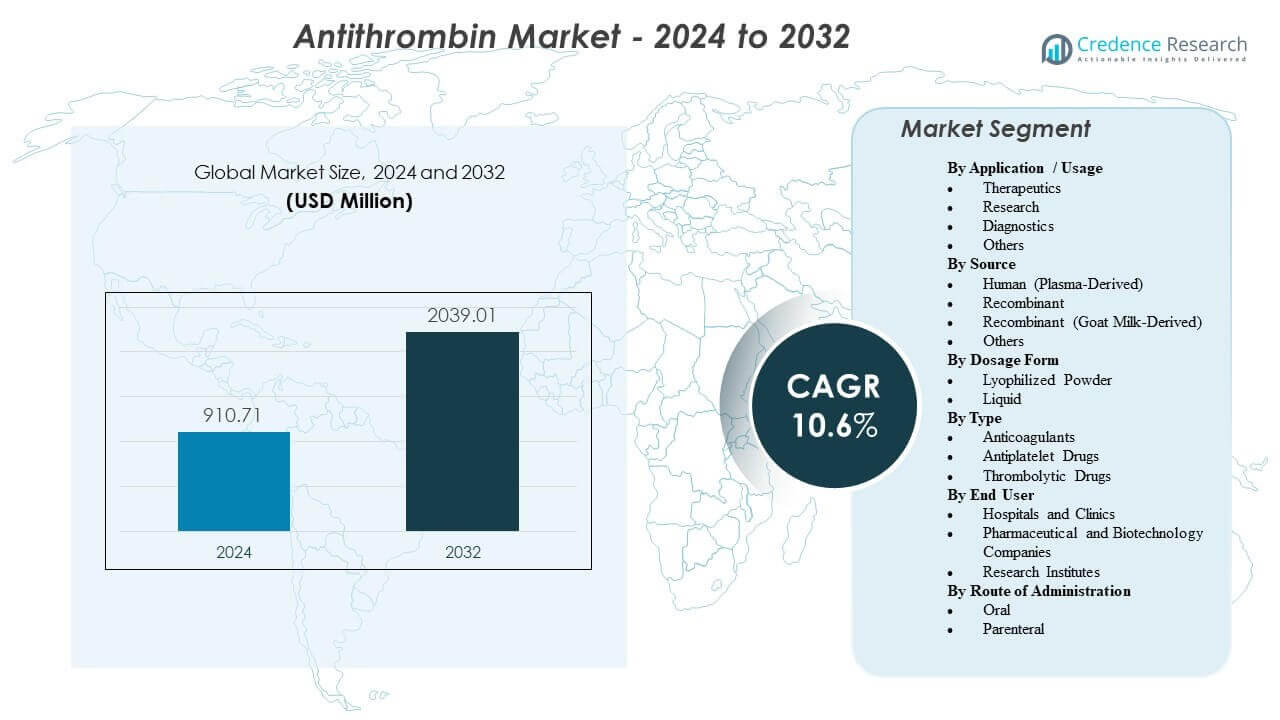

Der globale Antithrombin-Markt wird voraussichtlich von 910,71 Millionen USD im Jahr 2024 auf 2.039,01 Millionen USD bis 2032 steigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % im Zeitraum 2024–2032 entspricht. Diese Wachstumskurve spiegelt die zunehmende Nutzung von Antithrombin in hochakuten Krankenhausumgebungen wider, insbesondere in Intensivstationen (ICUs), bei komplexen chirurgischen Eingriffen und in fortgeschrittenen kardialen und respiratorischen Unterstützungswegen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Antithrombin-Marktgröße 2025 |

910,71 Millionen USD |

| Antithrombin-Markt, CAGR |

10,6% |

| Antithrombin-Marktgröße 2032 |

2.039,01 Millionen USD |

Nordamerika und Westeuropa machen einen dominanten Anteil der globalen Einnahmen aus, unterstützt durch eine ausgereifte Intensivpflegeinfrastruktur, standardisierte Behandlungsalgorithmen und starke Erstattungsrahmen. Der asiatisch-pazifische Raum entwickelt sich zu einer Region mit hohem Wachstum, gestützt durch die rasche Expansion von Tertiärkrankenhäusern, verbesserten Zugang zu Gerinnungstests und steigendes Bewusstsein für thrombotische Risiken.

Einblicke in den Antithrombin-Markt:

- Die Nachfrage wächst mit der verstärkten Nutzung von Intensivpflege, komplexen Operationen und ECMO, wo niedrige Antithrombin-Aktivität die Antikoagulationskontrolle beeinflussen kann und eine schnelle Korrektur in überwachten Umgebungen erfordert.

- Bessere Diagnose von hereditärem Antithrombinmangel und umfassendere Thromboserisiko-Screenings erhöhen die geplante Nutzung während Hochrisikozeiten wie Operationen, Schwangerschaft und längerer Immobilität.

- Die Abhängigkeit von plasma-basierten Quellen, strenge Qualitätskontrollen und hohe Behandlungskosten können die Verfügbarkeit einschränken und ein striktes Krankenhausmanagement bei der Verwendung von Antithrombin erfordern.

- Nordamerika und Westeuropa führen aufgrund fortschrittlicher Intensivpflegewege und starker Krankenhausbeschaffung, während der asiatisch-pazifische Raum sich entwickelt, da Tertiärkrankenhäuser expandieren und der Zugang zu Gerinnungstests verbessert wird.

Antithrombin-Markt-Treiber:

Robuste klinische Nachfrage in Hochrisiko-Krankenhausumgebungen

Die Nutzung von Antithrombin nimmt in hochakuten Krankenhausumgebungen zu, in denen das Thromboserisiko erhöht ist und eine schnelle Korrektur von Gerinnungsungleichgewichten unerlässlich ist. Intensivstationen, Operationssäle, Traumazentren und Sepsis-Management-Wege verlassen sich zunehmend auf den Ersatz von Antithrombin, wenn reduzierte Antithrombin-Spiegel das Thromboserisiko erhöhen oder die Reaktion auf Heparin und andere Antikoagulanzien beeinträchtigen.

Die anhaltende Erweiterung der Intensivpflegekapazität unterstützt die konstante Nachfrage nach speziellen Plasmaproteinen, einschließlich Antithrombin. Behandlungsprotokolle in der Intensivpflege und perioperativen Management sind darauf ausgelegt, eine schnelle Stabilisierung zu erreichen, was die Integration von Antithrombin in akute Pflegeabläufe verstärkt, wenn dies klinisch angezeigt ist.

- Zum Beispiel wird berichtet, dass das ROTEM® sigma Point-of-Care-Viscoelastiksystem von Werfen einen umfassenden Überblick über den Gerinnungsstatus aus Vollblutproben in etwa 10 Minuten liefert, was eine protokollgesteuerte Entscheidungsfindung in Operationssälen, Intensivstationen und Notaufnahmen erleichtert, wo Antithrombin in umfassendere Strategien zur Gerinnungskorrektur integriert werden kann.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Steigende Inzidenz und verbesserte Erkennung von hereditärem Antithrombinmangel und VTE-Risiko

Fortschritte in der genetischen und Thrombophilie-Screening verbessern die Erkennung von hereditärem Antithrombinmangel, insbesondere bei Patienten mit früh einsetzendem oder rezidivierendem venösem Thromboembolismus (VTE). Ein erhöhtes Bewusstsein unter Hämatologen und Thrombosespezialisten unterstützt eine frühere Diagnose, Risikostratifizierung und strukturierte Nachsorge.

Die Antithrombin-Supplementierung wird zunehmend in Hochrisikophasen wie Operationen, Schwangerschaft und verlängerter Immobilisierung bei Patienten mit festgestelltem Mangel eingesetzt. Familienbasiertes Screening und langfristige präventive Planung in betroffenen Linien erweitern die zugrunde liegende Basis der medizinisch gerechtfertigten Nachfrage.

- Zum Beispiel wird die NovaSeq X Plus Plattform von Illumina mit einer ungefähren 25B Flow-Cell-Kapazität spezifiziert, die das Sequenzieren von ~64 menschlichen Genomen oder ~750 Exomen pro Flow-Cell ermöglicht (mit einem Output von etwa ~8–10,5 Tb für 2 × 150 bp). Solche hochdurchsatzfähigen genetischen Workflows können die systematische Thrombophilie-Bewertung und Bestätigungstests bei entsprechend ausgewählten Patienten unterstützen.

Erweiterung von ECMO, kardiopulmonalem Bypass und fortgeschrittenen Verfahren, die die Gerinnungskontrolle beeinflussen

Der zunehmende Einsatz von ECMO, kardiopulmonalem Bypass und anderen fortgeschrittenen Organunterstützungs- und Interventionsplattformen legt zusätzlichen Wert auf ein präzises Antikoagulationsmanagement. Diese Verfahren können Antithrombin verbrauchen und die Antikoagulationskontrolle destabilisieren, insbesondere bei Patienten, die eine hochintensive Heparintherapie benötigen.

In tertiären und quartären Versorgungszentren wird der Antithrombin-Ersatz zunehmend eingesetzt, um die Heparinreaktivität wiederherzustellen und sichere Antikoagulationsschwellen unter streng überwachten Bedingungen aufrechtzuerhalten. Da mehr Herz-, Atemwegs- und Transplantationsprogramme eingerichtet werden, wird erwartet, dass die routinemäßige Bevorratung und protokollierte Verwendung von Antithrombin ausgeweitet wird, was die Basisnachfrage erhöht.

Fortlaufender Bedarf an gezielten, schnell wirkenden Biologika in Blutungs- und Thrombosepfaden

Antithrombin nimmt eine gezielte und klar definierte Rolle im Gerinnungsmanagement ein, die zu klinischen Strategien passt, die darauf abzielen, eine breite oder verlängerte systemische Antikoagulanzienexposition zu vermeiden. Der schnelle Wirkungseintritt und die Möglichkeit, die Behandlung gegen messbare Labortargets zu titrieren, unterstützen seine Einführung in Krankenhausumgebungen.

Anbieter priorisieren biologische Therapien, die mit Gerinnungsüberwachungssystemen, elektronischen Pfaden und fachlicher Aufsicht übereinstimmen. Während orale Antikoagulanzien viele chronische thrombotische Zustände adressieren, ersetzen sie nicht die Funktion von Antithrombin in akuten, hochriskanten Szenarien, in denen ein gezielter Ersatz erforderlich ist. Diese klinische Differenzierung unterstützt den wiederkehrenden Einkauf durch große Krankenhäuser und spezialisierte Zentren.

Trends und Chancen im Antithrombin-Markt:

Stärkung der Lieferketten und Ausbau der Fraktionierungs- und Biologikakapazitäten

Hersteller investieren in erweiterte Plasmasammelnetzwerke, verbesserte Fraktionierungseffizienz und verstärkte Qualitätssysteme, um das Risiko von Lieferunterbrechungen zu mindern. Gesundheitssysteme bevorzugen zunehmend Lieferanten, die eine robuste Kapazität, diversifizierte Beschaffungsstrategien und zuverlässige Lieferzeiten für Biologika in der Intensivpflege nachweisen können.

Regionale Produktionskapazitäten und langfristige Plasmabeschaffungsvereinbarungen entwickeln sich zu wichtigen Wettbewerbsvorteilen. Strategische Partnerschaften und Verträge, die den Zugang zu Plasmaressourcen und Biologikaproduktionskapazitäten sichern, schaffen Möglichkeiten zur Stärkung der Marktposition, insbesondere in Regionen, die ununterbrochenen Zugang zu Antithrombin priorisieren.

Wachsende Präferenz für standardisierte Dosierungsprotokolle und unterstützte Anwendung

Krankenhäuser erweitern die Nutzung standardisierter Antikoagulations- und Gerinnungsmanagementpfade, um Variabilität und unerwünschte Ereignisse zu minimieren. Antithrombin eignet sich gut für solche Rahmenwerke, wenn die Dosierung mit messbaren Aktivitätsniveaus, patientenspezifischen Zielen und diagnostischen Algorithmen verknüpft ist.

Anbieter, die Unterstützung bei der Protokollentwicklung, Ausbildung von Klinikern und integrierte Datentools anbieten, können eine höhere Akzeptanz und konsistentere Nutzung fördern. Eine verbesserte Integration in Laborabläufe und Point-of-Care-Diagnostik beschleunigt zudem die Entscheidungsfindung. Dieses Umfeld schafft Möglichkeiten für Hersteller, sich durch wertschöpfende klinische und unterstützende Programme zu differenzieren.

Breitere Anwendung in komplexen Pflegeepisoden mit Heparinresistenz oder konsumptiver Koagulopathie

Entzündungsbedingte Koagulopathie und Heparinresistenz werden zunehmend in hochintensiven ICU-Umgebungen beobachtet, einschließlich Fällen mit schwerer Infektion, Trauma, ECMO und fortgeschrittenen chirurgischen Eingriffen. Bei niedrigen Antithrombinspiegeln kann Heparinresistenz eine gezielte Ersatztherapie erfordern, um eine effektive Antikoagulation wiederherzustellen.

Zentren mit hohem Fallaufkommen in ECMO, Transplantationen, großen Traumata und komplexen Herz-Kreislauf-Operationen sind wichtige Nachfragezentren. Antithrombinprodukte, die eine schnelle und vorhersehbare Korrektur der Antithrombinaktivität bieten, können in diesen Umgebungen bevorzugt werden, insbesondere wenn sie durch robuste klinische Daten und klare Dosierungsrichtlinien unterstützt werden.

Innovation in Produktformaten, Präsentation und Unterstützungsdiensten

Produktinnovationen konzentrieren sich auf Formate, die die Vorbereitungszeit verkürzen, die Verabreichung vereinfachen und Dosierungsfehler minimieren. Gebrauchsfertige Präsentationen, optimierte Verpackungen und flexible Lagerbedingungen werden von Krankenhausapotheken und Pflegeteams zunehmend geschätzt.

Verbesserte Pharmakovigilanz, Produktverfolgbarkeit und Schulungsdienste helfen Anbietern, regulatorische und Compliance-Anforderungen zu erfüllen. Hersteller erforschen auch neue Indikationen, erweiterte Kennzeichnungsansprüche oder unterstützende Nachweise in spezialisierten Patientengruppen, um den klinischen Wert zu stärken. Solche Initiativen stärken die Differenzierung über den Preis hinaus und verbessern die Wettbewerbsfähigkeit in ausschreibungsbasierten Einkaufsumgebungen.

Analyse der Herausforderungen auf dem Antithrombin-Markt:

Abhängigkeit von plasma-basierten Eingaben und strenge Qualitätsanforderungen

Ein bedeutender Anteil der Antithrombin-Produkte bleibt plasma-basiert, was die Versorgung Schwankungen in der Verfügbarkeit von Spendern, dem Sammelvolumen und den Verarbeitungsbeschränkungen aussetzt. Die Plasmapherese ist technisch komplex und unterliegt strengen regulatorischen und Qualitätsanforderungen, was die Geschwindigkeit begrenzt, mit der die Kapazität skaliert werden kann.

Jegliche Unterbrechung bei der Plasmasammlung, -prüfung oder -herstellung kann zu lokalen oder regionalen Engpässen führen, die in Krankenhausumgebungen schnell spürbar sind. Die Einhaltung sich entwickelnder Qualitäts- und Sicherheitsstandards erhöht die Kosten und kann die Zeitpläne für die Produktskalierung oder die Erweiterung von Einrichtungen verlängern. Diese strukturellen Einschränkungen können den Druck auf sowohl Preisgestaltung als auch Verfügbarkeit aufrechterhalten.

- Zum Beispiel berichtet Grifols, dass sie etwa 400 Plasmaspendezentren betreiben, die von sechs Plasmatestlaboren unterstützt werden und jährlich über 14 Millionen Plasmaspenden verarbeiten. Diese Größenordnung unterstreicht die Abhängigkeit von kontinuierlichem Spenderdurchsatz und umfangreicher Qualitätsprüfungsinfrastruktur vor der Fraktionierung.

Hohe Behandlungskosten, Nutzungskontrollen und Konkurrenz durch alternative Wege

Die Antithrombin-Therapie ist mit hohen Anschaffungskosten verbunden, was Kostenträger und Krankenhausapothekenkomitees dazu veranlasst, strenge Nutzungskriterien und Verwaltungsprotokolle zu implementieren. Die Verwendung ist oft auf klar definierte, protokollgestützte Indikationen beschränkt, mit genauer Überprüfung von Dosierung, Verschwendung und Einhaltung der Richtlinien.

In bestimmten klinischen Szenarien können Teams alternative Antikoagulations- oder antithrombotische Strategien bevorzugen, insbesondere wenn Budgetbeschränkungen erheblich sind oder wenn der Nutzen von Antithrombin als begrenzt wahrgenommen wird. Die Variabilität in der Übernahme von Richtlinien in kleineren oder ressourcenbeschränkten Krankenhäusern kann die Akzeptanz weiter dämpfen.

- Zum Beispiel berichtete die ARISTOTLE-Studie von Pfizer’s ELIQUIS (Apixaban), die 18.201 Patienten umfasste, relative Reduktionen im Vergleich zu Warfarin von 21% bei Schlaganfall/systemischer Embolie, 31% bei schweren Blutungen und 11% bei der Sterblichkeit. Solche Ergebnisse unterstützen eine starke Positionierung von nicht-antithrombinischen Antikoagulantien in Formulary-Entscheidungen, was indirekt die Ressourcenallokation und Verschreibungsmuster beeinflusst.

Analyse der Marktsegmentierung von Antithrombin:

Nach Anwendung / Nutzung

Der Antithrombin-Markt zeigt eine klare Nachfragekonzentration im therapeutischen Segment, das den dominanten Anteil am globalen Umsatz darstellt. Der therapeutische Einsatz wird hauptsächlich durch den Ersatz von Antithrombin in Hochrisiko-Klinikumgebungen angetrieben, einschließlich Intensivstationen, perioperatives Management, ECMO-Unterstützung und komplexe kardiovaskuläre Verfahren. In diesen Umgebungen ist die Aufrechterhaltung einer ausreichenden Antithrombin-Aktivität entscheidend, um eine effektive Antikoagulation sicherzustellen und thrombotische Komplikationen zu mindern. Die zunehmende Übernahme von protokollbasiertem Gerinnungsmanagement verstärkt die therapeutische Nachfrage weiter.

Das Forschungssegment trägt einen kleineren, aber strategisch wichtigen Anteil bei, unterstützt durch laufende Studien in der Gerinnungsbiologie, Thrombophilie, Assay-Entwicklung und Bioprozessoptimierung. Akademische Institutionen, Biotechnologieunternehmen und Auftragsforschungsorganisationen nutzen Antithrombin in experimentellen und translationalen Forschungsanwendungen.

Das Diagnostiksegment unterstützt Laborabläufe, die sich auf die Messung der Antithrombinaktivität, die Bewertung der Gerinnungsfunktion und die Überwachung der Behandlungsreaktion konzentrieren. Erhöhte Thrombophilie-Screenings und die Entwicklung von Begleitdiagnostika stärken die Relevanz dieses Segments. Die Kategorie “Andere” umfasst Bildungszwecke, Materialien zur Qualitätskontrolle und spezialisierte Validierungsanwendungen.

Nach Quelle

Menschliche (plasmabasierte) Antithrombinprodukte machen den Großteil des Marktumsatzes aus, was die langjährige klinische Anwendung, die Vertrautheit der Ärzte und die gut etablierten Sicherheits- und Wirksamkeitsdaten widerspiegelt. Diese Produkte sind tief in Krankenhausformulare und Intensivpflegewege integriert, insbesondere in Nordamerika und Europa.

Rekombinantes Antithrombin stellt ein strategisch wichtiges Wachstumssegment dar und bietet Vorteile in Bezug auf Lieferstabilität, Skalierbarkeit und reduzierte Abhängigkeit von Plasmasammlungen. Da Gesundheitssysteme die Widerstandsfähigkeit der Lieferkette priorisieren, wird erwartet, dass rekombinante Technologien im Prognosezeitraum schrittweise Marktanteile gewinnen.

Rekombinantes (aus Ziegenmilch gewonnenes) Antithrombin bleibt ein Nischen- aber differenziertes Segment, das in Märkten, die diversifizierte Plattformen für die Herstellung von Biologika suchen, Aufmerksamkeit erregt. Die Kategorie “Andere” umfasst aufkommende Expressionssysteme und Varianten mit begrenztem Einsatz oder regionsspezifischen Varianten, die an Relevanz gewinnen könnten, wenn sich die Herstellungstechnologien weiterentwickeln.

Nach Darreichungsform

Lyophilisierte Pulverformulierungen dominieren derzeit den Markt aufgrund ihrer verlängerten Haltbarkeit, Lagerflexibilität und kontrollierten Rekonstitution in Krankenhausapotheken. Diese Eigenschaften stimmen mit institutionellen Bestandsmanagementpraktiken und Strategien für den Großeinkauf überein.

Flüssige Formulierungen gewinnen an Bedeutung in Akutpflegeumgebungen, in denen die Geschwindigkeit der Vorbereitung und Verabreichung entscheidend ist. Gebrauchsfertige Präsentationen verkürzen die Vorbereitungszeit und können die Dosierungsvariabilität minimieren, was sie besonders in Notfall- und Intensivpflegeumgebungen attraktiv macht. Im Prognosezeitraum wird ein schrittweises Wachstum bei flüssigen Formaten erwartet, da Krankenhäuser die Effizienz der Arbeitsabläufe priorisieren.

Nach Typ

Innerhalb der breiteren Klassifikation stellen Antikoagulanzien das führende Segment dar, da Antithrombin direkt die Antikoagulationswege unterstützt und die Heparinreaktivität bei Hochrisikopatienten verbessert. Seine Rolle ist besonders bedeutend bei Zuständen, die durch Heparinresistenz oder konsumptive Koagulopathie gekennzeichnet sind.

Thrombozytenaggregationshemmer und Thrombolytika nehmen benachbarte Positionen im gesamten Thrombosemanagement ein; sie dienen jedoch unterschiedlichen mechanistischen Zwecken und ersetzen nicht den Antithrombinersatz bei Mangelzuständen. Daher behalten Anwendungen im Zusammenhang mit Antikoagulanzien eine klare Dominanz im antithrombinspezifischen Marktkontext.

Nach Endverbraucher

Krankenhäuser und Kliniken bilden das größte Endverbrauchersegment und machen den Großteil des weltweiten Verbrauchs aus. Die Nachfrage konzentriert sich auf tertiäre und quartäre Versorgungszentren mit etablierter Intensivpflegekapazität, fortschrittlichen chirurgischen Programmen und Herz- oder Transplantationsdiensten. Strukturierte Beschaffungssysteme und die Einhaltung standardisierter Behandlungsprotokolle festigen die Dominanz der Krankenhäuser in diesem Segment weiter.

Pharmazeutische und Biotechnologieunternehmen stellen eine zusätzliche Endverbraucherkategorie dar und nutzen Antithrombin in der Arzneimittelentwicklung, in Herstellungsprozessen für Biologika und in der Assay-Validierung. Forschungseinrichtungen tragen ebenfalls zur Nachfrage durch akademische und translationale Studien in Hämostase und Thrombose bei.

Nach Verabreichungsweg

Die parenterale Verabreichung dominiert den Markt überwältigend, was den Bedarf an schneller, kontrollierter und vorhersehbarer Abgabe in akuten und hochriskanten klinischen Umgebungen widerspiegelt. Die intravenöse Infusion ermöglicht eine präzise Titration der Antithrombin-Aktivität und stimmt mit den bestehenden Antikoagulationsprotokollen der Krankenhäuser überein.

Die orale Verabreichung bleibt im Antithrombin-Markt vernachlässigbar, angesichts der molekularen Eigenschaften des Proteins und des Fehlens etablierter oraler Formulierungen. Folglich wird das Wachstum im Prognosezeitraum eng mit der parenteralen Verabreichung in institutionellen Gesundheitseinrichtungen verbunden bleiben.

Regionale Analyse:

Nordamerika wird voraussichtlich 2024 den globalen Antithrombin-Markt anführen und etwa 42,7 % des Umsatzes ausmachen. Die Region profitiert von einer fortschrittlichen Krankenhausinfrastruktur, hohen Diagnoseraten für Gerinnungsstörungen und einer konstanten Nachfrage, die durch komplexe chirurgische Eingriffe und Intensivpflegepfade erzeugt wird. Die Vereinigten Staaten sind der Hauptbeitragende, unterstützt durch einen starken Zugang zu spezialisierter Versorgung und gut etablierten Versorgungsketten für Plasmaprodukte.

Europa repräsentiert etwa 29,3 % des Marktes im Jahr 2024, gestützt durch strukturierte Gesundheitssysteme, hohe Durchdringung von plasma-abgeleiteten Therapien und umfassende Abdeckung von Hämatologie und perioperativer Versorgung. Deutschland, Frankreich und das Vereinigte Königreich verankern die regionale Nachfrage aufgrund einer robusten Intensivpflegekapazität und etablierter Erstattungsrahmen.

Asien-Pazifik macht etwa 20,0 % des Marktes aus und wird voraussichtlich das schnellste Wachstum zeigen. Wichtige Treiber sind der Ausbau der tertiären Pflegeinfrastruktur, die zunehmende Verfügbarkeit von Gerinnungsdiagnostik und das steigende Bewusstsein für Thrombosen und erbliche Störungen. Wichtige Märkte wie China, Japan, Indien und Südkorea werden voraussichtlich bedeutende Rollen bei der regionalen Expansion spielen.

Lateinamerika hält 2024 einen geschätzten Anteil von 6,2 %, angeführt von Brasilien und Mexiko, wo die Akzeptanz in größeren Krankenhäusern und Fachzentren zunimmt. Im Nahen Osten & Afrika, die etwa 1,8 % des globalen Umsatzes ausmachen, konzentriert sich die Nachfrage auf die Länder des Golfkooperationsrats (GCC) und Südafrika, oft in Verbindung mit tertiären Krankenhäusern und Einrichtungen des privaten Sektors.

Analyse der Hauptakteure:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Wettbewerbsanalyse:

Der Antithrombin-Markt ist mäßig konzentriert, mit führenden Positionen, die von plasma-abgeleiteten Spezialisten gehalten werden, die starke Krankenhaus- und Ausschreibungskanäle pflegen. CSL, Grifols, Takeda, Octapharma und LFB gehören zu den Hauptakteuren, die häufig in Krankenhausformularen und Beschaffungsrahmenwerken referenziert werden.

Der Wettbewerbsvorteil wird maßgeblich durch den Zugang zu Plasma, Fraktionierungs- und Biologiekapazitäten, Qualität und regulatorische Konformität sowie die Stärke institutioneller Beziehungen bestimmt. Die Breite des Produktportfolios, einschließlich mehrerer Darreichungsformen und ergänzender Gerinnungsprodukte, beeinflusst zudem die Käuferpräferenz, insbesondere in großen Krankenhaussystemen.

Hersteller schützen und erweitern ihren Marktanteil durch robuste Vertriebsnetze, umfangreiche regionale Registrierungen und Investitionen in rekombinantes Antithrombin, um die Lieferresilienz zu verbessern. In Lateinamerika sowie im Nahen Osten & Afrika sind Partnerschaften mit lokalen Vertriebshändlern und Krankenhausgruppen entscheidend, um Zugangsbarrieren und logistische Einschränkungen zu überwinden.

Unternehmen, die eine zuverlässige Versorgung, umfassende Protokollunterstützung, starke Pharmakovigilanz und wertsteigernde Bildung kombinieren, sichern sich in der Regel längerfristige Verträge mit Akutversorgern und integrierten Gesundheitssystemen.

Neueste Entwicklungen:

- Im November 2025 berichtete Grifols, dass die US-amerikanische FDA eine erweiterte Indikation für Thrombate III (Antithrombin III [menschlich]) zur Einbeziehung pädiatrischer Patienten mit hereditärem Antithrombinmangel (hATd) genehmigt hat und beschrieb es als das erste und einzige Antithrombin-Konzentrat, das sowohl für erwachsene als auch pädiatrische Patienten mit hATd zugelassen ist.

- Im April 2025 gab Siemens Healthineers die FDA-Zulassung seines Innovance Antithrombin-Assays für eine neue Anwendung bekannt, die seine Verwendung als Begleitdiagnosetest für Personen, die Qfitlia (Fitusiran) erhalten, ermöglicht, und stellte fest, dass der Test die Überwachung der AT-Aktivität zur Unterstützung der Qfitlia-Dosierung bei berechtigten erwachsenen und pädiatrischen Patienten unterstützt.

- Im März 2025 gab Sanofi bekannt, dass die US-amerikanische FDA Qfitlia (Fitusiran) für die routinemäßige Prophylaxe zur Vorbeugung oder Verringerung von Blutungsepisoden bei erwachsenen und pädiatrischen Patienten (12+) mit Hämophilie A oder B (mit oder ohne Inhibitoren) zugelassen hat und es als die erste antithrombin-senkende Therapie bei Hämophilie positioniert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung / Nutzung, Quelle, Darreichungsform, Typ, Endbenutzer und Verabreichungsweg. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben.

Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2024 |

USD 910,71 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 2.039,01 Millionen |

| Wachstumsrate (Umsatz) |

CAGR von 10,6% von 2024 bis 2032 |

| Basisjahr für Schätzung |

2024 |

| Historische Daten |

2022 – 2023 |

| Prognosezeitraum |

2024 – 2032 |

| Quantitative Einheiten |

Umsatz in USD Millionen, CAGR von 2024 bis 2032 |

| Berichtsabdeckung |

Umsatzprognose, Marktsegmentierung, Unternehmensprofilierung, Wettbewerbslandschaft, Wachstumstreiber, Herausforderungen, Trends, regionale Analyse und strategische Empfehlungen |

| Abgedeckte Segmente |

Anwendung / Nutzung, Quelle, Darreichungsform, Typ, Endverbraucher, Verabreichungsweg, Region |

| Regionale Abdeckung |

Nordamerika; Europa; Asien-Pazifik; Lateinamerika; Naher Osten & Afrika |

| Länderabdeckung |

USA; Kanada; Deutschland; Frankreich; UK; Italien; Spanien; China; Japan; Indien; Südkorea; Brasilien; Mexiko; GCC-Länder; Südafrika |

| Profilierte Schlüsselunternehmen |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Anpassungsumfang |

Anpassung basierend auf spezifischen Länder-, Regional- und Segmentanforderungen verfügbar, einschließlich zusätzlicher Unternehmensprofilierung und tiefergehender regionaler Analyse |

| Preis- und Kaufoptionen |

Angepasste Kaufoptionen basierend auf Forschungsscope und Lizenzanforderungen verfügbar |

Segmentierung:

Nach Anwendung / Nutzung

- Therapeutika

- Forschung

- Diagnostik

- Andere

Nach Quelle

- Menschlich (Plasma-abgeleitet)

- Rekombinant

- Rekombinant (Ziegenmilch-abgeleitet)

- Andere

Nach Darreichungsform

- Lyophilisiertes Pulver

- Flüssigkeit

Nach Typ

- Antikoagulantien

- Thrombozytenaggregationshemmer

- Thrombolytische Medikamente

Nach Endverbraucher

- Krankenhäuser und Kliniken

- Pharmazeutische und Biotechnologieunternehmen

- Forschungsinstitute

Nach Verabreichungsweg

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas