Überblick über den Markt für Arthroskopiegeräte:

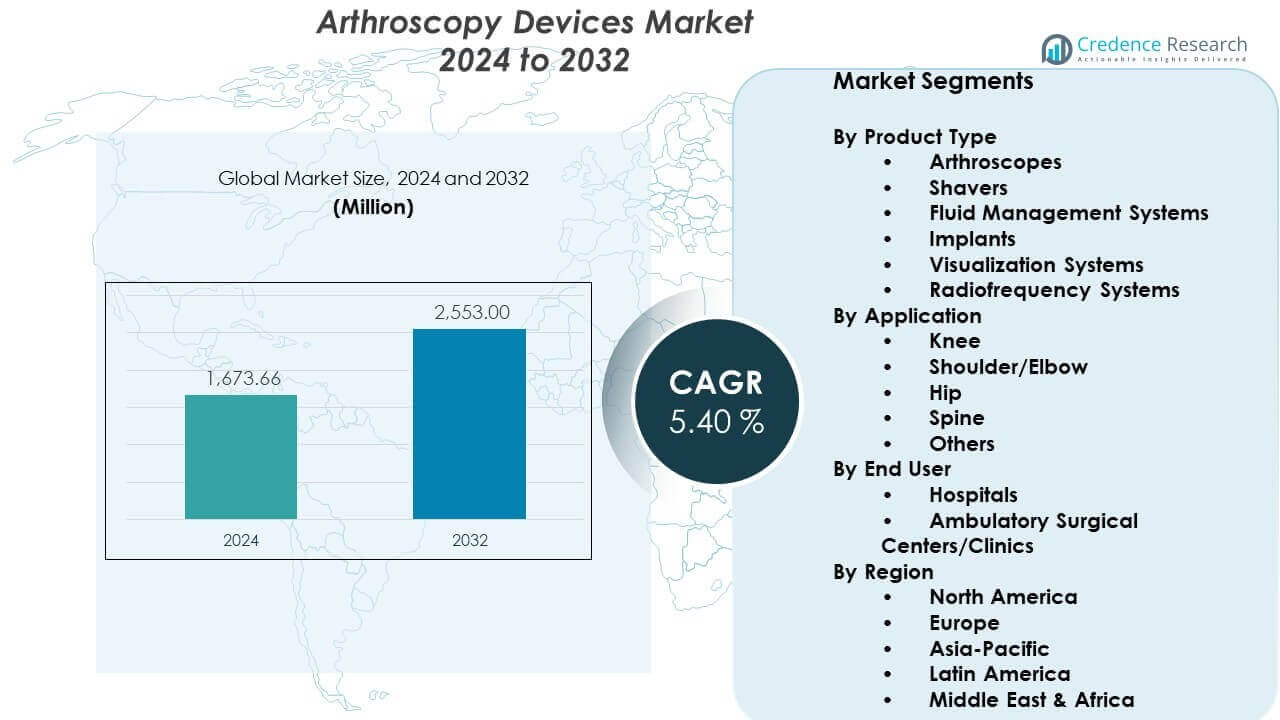

Es wird prognostiziert, dass der Markt für Arthroskopiegeräte von 1.673,66 Millionen USD im Jahr 2024 auf geschätzte 2.553 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Arthroskopiegeräte 2024 |

1.673,66 Millionen USD |

| Markt für Arthroskopiegeräte, CAGR |

5,40 % |

| Marktgröße für Arthroskopiegeräte 2032 |

2.553 Millionen USD |

Markttreiber konzentrieren sich auf die steigende Zahl von Sportverletzungen, Arthrose und traumabedingten Gelenkproblemen, die Gesundheitsdienstleister dazu veranlassen, fortschrittliche arthroskopische Werkzeuge einzusetzen. Chirurgen bevorzugen minimalinvasive Methoden, da diese Systeme chirurgische Komplikationen reduzieren, die Präzision der Verfahren erhöhen und eine schnellere Mobilität der Patienten unterstützen. Führende Unternehmen erweitern ihre Portfolios mit 4K- und 3D-Bildgebungsplattformen, flexiblen Endoskopen und Energiegeräten, um dem wachsenden Bedarf an Effizienz in Operationssälen gerecht zu werden. Krankenhäuser rüsten auch ihre Ausrüstung auf, um die diagnostische Genauigkeit und die Zuverlässigkeit der Behandlung zu verbessern.

Nordamerika führt den globalen Markt für Arthroskopiegeräte an, bedingt durch hohe orthopädische Eingriffsvolumina, ein etabliertes Krankenhausnetzwerk und die schnelle Integration fortschrittlicher chirurgischer Systeme. Europa folgt, unterstützt durch günstige Erstattungsstrukturen und eine stetige Nachfrage nach minimalinvasiven orthopädischen Eingriffen. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch steigende Gesundheitsinvestitionen, expandierenden Medizintourismus und wachsendes Bewusstsein für frühzeitige Gelenkbehandlungen. Länder in Lateinamerika und dem Nahen Osten zeigen eine zunehmende Akzeptanz, da sich die Gesundheitsinfrastruktur modernisiert und der Zugang zu spezialisierter orthopädischer Versorgung verbessert.

Einblicke in den Markt für Arthroskopiegeräte:

- Es wird prognostiziert, dass der Markt für Arthroskopiegeräte von 1.673,66 Millionen USD im Jahr 2024 auf 2.553 Millionen USD bis 2032 wachsen wird, mit einem CAGR von 5,40 %, angetrieben durch steigende minimalinvasive orthopädische Verfahren und eine stetige Technologieakzeptanz.

- Nordamerika hält 40 % des Marktes aufgrund hoher Verfahrensvolumina und starker Akzeptanz fortschrittlicher chirurgischer Systeme; Europa macht 30 % aus, unterstützt durch etablierte orthopädische Netzwerke; Asien-Pazifik erfasst 20 % mit schnellen Investitionen in die Modernisierung des Gesundheitswesens.

- Asien-Pazifik ist die am schnellsten wachsende Region mit einem Anteil von 20 %, unterstützt durch die Erweiterung der orthopädischen Kapazitäten, höhere Inzidenz von Sportverletzungen und breiteren Zugang zu fortschrittlichen Visualisierungssystemen.

- Knieanwendungen machen etwa 45 % der gesamten Verfahrensnutzung aus, unterstützt durch hohe sportbedingte Verletzungsraten und starke Nachfrage nach Bandreparatur und -rekonstruktion.

- Krankenhäuser machen fast 70 % der gesamten Geräteverwendung aus, aufgrund breiterer Fallzahlen, Zugang zu fortschrittlicher Bildgebung und höherer Akzeptanz integrierter Arthroskopietürme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für Arthroskopiegeräte:

Steigende Verfahrensvolumina und wachsende Nachfrage nach minimalinvasiven Gelenkeingriffen

Der Markt für Arthroskopiegeräte wächst aufgrund steigender Fälle von Gelenkerkrankungen und breiterer Anwendung minimalinvasiver Verfahren. Chirurgen bevorzugen diese Werkzeuge, da sie die Genauigkeit verbessern und die Erholungszeiten verkürzen. Krankenhäuser investieren in aufgerüstete Endoskope, um komplexe orthopädische Bedürfnisse zu unterstützen. Sportverletzungsfälle treiben die höhere Akzeptanz in großen Pflegezentren voran. Jüngere Patienten suchen nach schnelleren Erholungswegen, was die Nachfrage stärkt. Es ermutigt Hersteller, integrierte Visualisierungssysteme zu entwerfen. Kliniker schätzen Systeme, die während der Operation Echtzeitklarheit bieten. Viele Anbieter berichten von stetigen Zuwächsen bei den Arthroskopievolumina jedes Jahr.

- Zum Beispiel nutzt das NanoScope-System von Arthrex eine 1,9 mm Chip-on-Tip-Kameratechnologie, die einen Wandel hin zur Nadelarthroskopie in Arztpraxen ermöglicht hat, sodass diagnostische Verfahren in weniger als 20 Minuten durchgeführt werden können und keine Vollnarkose erforderlich ist.

Fortschritte in Bildgebungsplattformen, die die diagnostische und chirurgische Präzision verbessern

Innovationen in der hochauflösenden Bildgebung stärken den Markt für Arthroskopiegeräte, indem sie die Qualität der Gelenkbewertung verbessern. Chirurgen verlassen sich auf schärfere Bilder, um komplexe Verfahren zu leiten. Hersteller investieren in 4K-Workflows, die präzisionsgetriebene Entscheidungen in Operationssälen unterstützen. Es ermöglicht Klinikern, Mikro-Risse mit größerer Genauigkeit zu erkennen. Kompakte Kameraköpfe bieten Chirurgen bessere Manövrierfähigkeit bei schnelllebigen Fällen. Integrierte Lichtsysteme bieten stabile Helligkeit in engen Gelenkräumen. Krankenhäuser berichten von besseren Ergebnissen mit fortschrittlichen Visualisierungspaketen. Die wachsende Nachfrage nach Klarheit fördert die höhere Akzeptanz in mittelgroßen Pflegeeinrichtungen.

- Zum Beispiel verfügt die 1688 AIM 4K-Plattform von Stryker über einen 32-Zoll-Monitor mit 4K-Auflösung und Fluoreszenzbildgebungsfunktionen, die es Chirurgen ermöglichen, den Blutfluss und kritische Anatomie in Echtzeit mit der vierfachen Pixeldichte von Standard-HD-Systemen zu visualisieren.

Wachsende Präferenz für tagesklinische orthopädische Verfahren in expandierenden Krankenhausnetzwerken

Ambulante orthopädische Zentren unterstützen den Markt für Arthroskopiegeräte, indem sie schnellere Terminvergaben und kürzere Patientenaufenthalte ermöglichen. Leistungserbringer verlagern Verfahren in ambulante Umgebungen, um die Effizienz zu steigern. Dies unterstützt eine breitere Beschaffung von Geräten in unabhängigen chirurgischen Zentren. Chirurgen gewinnen Flexibilität durch standardisierte Gerätesets und tragbare Türme. Die Nachfrage der Patienten nach kürzeren Aufenthalten veranlasst mehr Krankenhäuser, ihre Systeme aufzurüsten. Neue Arbeitsabläufe reduzieren Engpässe in überfüllten orthopädischen Abteilungen. Der Ausbau ambulanter Einrichtungen erhöht die Umschlagraten von Geräten. Gesundheitssysteme integrieren weiterhin Arthroskopie-Suiten in neue Gebäude.

Erweiterung von F&E und Technologieintegration, die die Ergebnisse von Verfahren und die chirurgische Effizienz verbessern

Hersteller stärken den Markt für Arthroskopiegeräte durch Investitionen in Handwerkzeuge der nächsten Generation und Energiesysteme. Ingenieure entwerfen Plattformen, die das Gewebemanagement und die Sicherheit verbessern. Dies weckt starkes Interesse an multifunktionalen Systemen, die Instrumentenwechsel reduzieren. Neue ergonomische Griffe verbessern den Komfort der Chirurgen bei langen Eingriffen. Elektromechanische Werkzeuge unterstützen kontrollierte Bewegungen in empfindlichen Gelenkregionen. Robotergestützte Module gelangen in die Entwicklungspipelines großer Akteure. Hybride Lösungen kombinieren Bildgebungs- und Navigationsfunktionen für eine bessere Ausrichtung. Krankenhäuser suchen integrierte Systeme, die Bildgebung, Insufflation und Aufzeichnung vereinen.

Trends im Markt für Arthroskopiegeräte:

Schneller Wandel hin zu voll integrierten chirurgischen Türmen mit einheitlichen Kontrollsystemen

Der Markt für Arthroskopiegeräte verzeichnet einen steigenden Trend zu integrierten Türmen, die Arbeitsabläufe optimieren. Krankenhäuser suchen nach Systemen, die Bildgebung, Aufzeichnung und Stromsteuerungen kombinieren. Dies reduziert die Unordnung in engen Operationssälen und verbessert die Effizienz des Personals. Standardisierte Türme verbessern auch die Ausbildung neuer Chirurgen. Netzwerke kaufen kompatible Komponenten, um die Beschaffung zu vereinfachen. Viele Einrichtungen streben an, Arthroskopie-, Laparoskopie- und HNO-Plattformen zu vereinheitlichen. Dieser Trend hilft, die Wartungskomplexität in den Abteilungen zu reduzieren. Chirurgen berichten von einer verbesserten Koordination, wenn alle Geräte über eine einzige Schnittstelle betrieben werden.

Zunehmende Akzeptanz von Einweg-Visualisierungs- und Instrumentierungslinien in hochfrequentierten Zentren

Hochfrequentierte chirurgische Einheiten erweitern die Nutzung von Einweg-Arthroskopie-Werkzeugen, um die Sterilitätssicherheit zu verbessern. Viele Krankenhäuser wechseln zu Einweg-Endoskopen, um Kontaminationsrisiken zu begrenzen. Dies reduziert Ausfallzeiten, die mit Verzögerungen bei der Wiederaufbereitung verbunden sind. Die Konsistenz der Verfahren verbessert sich durch standardisierte Einwegsets. Zentren, die Sportverletzungen behandeln, übernehmen diese Produkte für einen schnellen Umschlag. Hersteller reagieren, indem sie hochwertige Einweg-Visualisierungschips entwerfen. Kostenmanagement-Teams bewerten Einsparungen über den Lebenszyklus durch reduzierte Reparaturen. Die Nachfrage wächst in Regionen mit strengen Infektionskontrollrichtlinien.

- Zum Beispiel ist das mi-eye 2 von Trice Medical ein vollständig entsorgbares, einmal verwendbares Arthroskopiesystem für den Einsatz in der Praxis, das durch eine integrierte Kamera und Lichtquelle Echtzeitvisualisierung bietet. Es beseitigt die Notwendigkeit der Wiederaufbereitung wiederverwendbarer Endoskope und unterstützt schnelle diagnostische Bewertungen in orthopädischen Kliniken.

Erhöhter Einsatz digitaler Workflow-Plattformen, die die Datenerfassung und die Zusammenarbeit aus der Ferne unterstützen

Digitale Plattformen gewinnen im Arthroskopie-Gerätemarkt an Bedeutung aufgrund des steigenden Interesses an vernetzter Chirurgie. Krankenhäuser setzen Lösungen ein, die intraoperative Daten für Schulungen und Audits erfassen. Dies verbessert die Kommunikation zwischen Chirurgen und Unterstützungsteams. Funktionen für die Fernansicht helfen Spezialisten, Verfahren über verschiedene Standorte hinweg zu leiten. Aufgezeichnetes Filmmaterial unterstützt die Kompetenzentwicklung junger Kliniker. KI-unterstützte Software bietet automatisches Tagging wichtiger chirurgischer Ereignisse. Klinische Teams speichern Falldaten für vergleichende Planungen. Die Akzeptanz wächst in fortgeschrittenen Zentren mit starker digitaler Infrastruktur.

Breitere Bewegung hin zu energieeffizienten Geräten und umweltbewussten chirurgischen Technologien

Nachhaltigkeitstrends beeinflussen Beschaffungsentscheidungen in orthopädischen Abteilungen. Viele Krankenhäuser bewerten Geräte mit geringerem Energieverbrauch. Dies unterstützt langfristige Kostensenkungsziele in großen Einrichtungen. Hersteller gestalten Pumpen und Rasierer für verbesserte Effizienz neu. Verpackungsreduzierungen werden in den Lieferketten zur Priorität. Krankenhäuser setzen auch auf wiederverwendbare Komponenten mit längeren Lebenszyklen. Umweltprüfungen drängen auf Geräte mit geringem Abfall. Nachhaltige Beschaffungsstandards beeinflussen Vertragsbedingungen in mehreren Regionen. Dieser Trend fördert Innovationen bei Arthroskopie-Entwicklern.

- Zum Beispiel verwendet das LENS Surgical Imaging System von Smith & Nephew eine leistungsstarke LED-Lichtquelle mit einer verifizierten Lebensdauer von 30.000 Stunden und bietet eine langlebige und energieeffiziente Alternative zu herkömmlichen Xenonlampen. Das System unterstützt 4K-UHD-Bildgebung innerhalb einer kompakten 3-in-1-Steuereinheit und reduziert Ausfallzeiten durch den Wegfall häufiger Lampenwechsel.

Analyse der Herausforderungen im Arthroskopie-Gerätemarkt:

Hohe Investitionskosten, komplexe Schulungsbedarfe und Technologielücken in wachsenden Gesundheitssystemen

Der Arthroskopie-Gerätemarkt steht vor Herausforderungen, die mit hohen Anschaffungskosten für Bildgebungssysteme und motorisierte Instrumente verbunden sind. Kleinere Einrichtungen kämpfen mit Beschaffungsbudgets. Dies begrenzt den Zugang zu fortschrittlichen Plattformen in vielen Regionen. Chirurgen benötigen umfangreiche Schulungen, um die Beherrschung neuer Werkzeuge zu erlangen. OP-Teams benötigen Zeit, um sich an aktualisierte Arbeitsabläufe anzupassen. Begrenzte Verfügbarkeit von Personal verlangsamt Schulungszyklen in überfüllten Krankenhäusern. Technologielücken bestehen zwischen einkommensstarken und aufstrebenden Regionen. Einige Anbieter verzögern Upgrades aufgrund von Budgetzyklen und Beschaffungshürden.

Regulatorische Einschränkungen, Sterilitätsbedenken und begrenzte Geräte-Standardisierung in unterschiedlichen chirurgischen Umgebungen

Regulatorische Unterschiede stellen Hürden bei globalen Geräteeinführungen dar. Der Arthroskopie-Gerätemarkt erlebt Verzögerungen aufgrund von Genehmigungszeiträumen in mehreren Ländern. Dies führt zu Inkonsistenzen in der Technologieverfügbarkeit über Regionen hinweg. Die Sicherstellung der Sterilität bleibt in Zentren mit begrenzter Wiederaufbereitungskapazität schwierig. Unterschiede im Design von Geräteschalen erschweren standardisierte Betriebsprotokolle. Chirurgen stehen oft vor Kompatibilitätsproblemen zwischen älteren und aktualisierten Systemen. Beschaffungsteams kämpfen mit dem Ausgleich von Kosten- und Leistungsanforderungen. Umweltbedenken veranlassen Krankenhäuser auch, Geräte mit hohem Abfallaufkommen zu überdenken.

Chancen im Arthroskopie-Gerätemarkt:

Wachsende Nachfrage nach frühzeitiger Gelenkerhaltung, Ausbau ambulanter Angebote und digitale Integration in orthopädischen Programmen

Der Markt für Arthroskopiegeräte profitiert von der steigenden Nachfrage nach frühen Gelenkpflegewegen. Patienten suchen schnellere Interventionen, die einer Gelenkverschlechterung vorbeugen. Dies unterstützt das Wachstum in ambulanten orthopädischen Netzwerken. Krankenhäuser übernehmen digitale Plattformen, um die postoperative Pflege zu leiten. Entwickler führen Software ein, die die Planungsgenauigkeit verbessert. Chirurgen streben nach Werkzeugen, die komplexe Aufgaben mit größerer Kontrolle bewältigen. Sportmedizinische Einheiten erweitern ihre Kapazitäten, um jüngere Bevölkerungsgruppen zu behandeln. Neue Beschaffungszyklen eröffnen Möglichkeiten für gebündelte Bildgebungs- und Instrumentierungs-Upgrades.

Steigende Innovation in Einweg-Systemen, robotergestützten Modulen und intelligenten Visualisierungstools

Hersteller gewinnen Chancen durch die Weiterentwicklung von Einweg-Produktlinien und Robotikmodulen. Der Markt für Arthroskopiegeräte gewinnt durch das Interesse an intelligenten Visualisierungssystemen an Dynamik. Dies treibt die Nachfrage nach Geräten an, die automatisierte Klarheitskontrolle bieten. Krankenhäuser evaluieren hybride wiederverwendbare-einweg Mischungen für Kostenbalance. KI-unterstützte Bildgebungs-Upgrades verbessern die Präzision bei schwierigen Eingriffen. Entwicklungs-Pipelines für Robotik ziehen das Interesse von Investoren an. Anbieter erwägen diese Technologien, um die Konsistenz unter Chirurgen zu verbessern. Das Wachstumspotenzial stärkt sich in technologisch fortschrittlichen Regionen.

Analyse der Marktsegmentierung für Arthroskopiegeräte:

Nach Produkttyp

Der Markt für Arthroskopiegeräte expandiert durch starke Nachfrage in wichtigen Produktkategorien, die präzisionsgesteuerte orthopädische Verfahren unterstützen. Arthroskope führen die Nutzung an, da sie eine zentrale Rolle in Diagnose und Behandlung spielen, unterstützt durch stetige Upgrades in der optischen Qualität. Shaver gewinnen an Bedeutung in hochvolumigen Zentren, die effiziente Geweberesektionswerkzeuge benötigen. Flüssigkeitsmanagementsysteme sind von entscheidender Bedeutung, da sie die Gelenksichtbarkeit und stabile Druckkontrolle aufrechterhalten. Implantate sehen eine steigende Akzeptanz bei komplexen Bandreparaturfällen. Visualisierungssysteme profitieren vom wachsenden Interesse an 4K- und 3D-Klarheit. Radiofrequenzsysteme sichern eine stetige Nachfrage für kontrollierte Gewebeskulpturierung während der chirurgischen Reparatur.

- Zum Beispiel verwendet das Smith & Nephew WEREWOLF Coblation System plasmabasierte Radiofrequenztechnologie, die darauf ausgelegt ist, Weichgewebe mit kontrollierter thermischer Ausbreitung zu entfernen, um umliegende Strukturen während der Arthroskopie zu schützen. Die CrossFlow Integrated Arthroscopy Pump ergänzt dies, indem sie ein automatisiertes Flüssigkeitsmanagement liefert, das einen konsistenten intraartikulären Druck für klare Gelenkvisualisierung aufrechterhält.

Nach Anwendung

Knieverfahren treiben die hohe Nutzung im Markt für Arthroskopiegeräte voran, da sie den größten Anteil an Sportverletzungen und degenerativen Erkrankungen darstellen. Schulter- und Ellbogeninterventionen wachsen aufgrund steigender Behandlungsvolumina im Sportbereich. Dies unterstützt die konstante Beschaffung von Werkzeugen, die empfindliche Weichgewebereparaturen bewältigen. Die Akzeptanz der Hüftarthroskopie steigt, da Chirurgen die Indikationen für den frühen Gelenkerhalt erweitern. Wirbelsäulenanwendungen gewinnen in spezialisierten Zentren Aufmerksamkeit, die minimalinvasive Arbeitsabläufe integrieren. Das Segment “Andere” umfasst Knöchel- und Handgelenkverfahren, die in orthopädischen und traumatischen Pflegeeinrichtungen an Akzeptanz gewinnen.

Nach Endbenutzer

Krankenhäuser dominieren die Nutzung aufgrund eines höheren Patientenzuflusses, einer breiteren Fallkomplexität und eines breiteren Zugangs zu fortschrittlichen Bildgebungssystemen. Große orthopädische Abteilungen beschaffen integrierte Türme, um hohe Verfahrenslasten zu unterstützen. Ambulante chirurgische Zentren und Kliniken verzeichnen ein schnelleres Wachstum durch die steigende Präferenz für ambulante orthopädische Verfahren. Dies fördert Investitionen in kompakte, tragbare und standardisierte Arthroskopiesysteme, die eine effiziente Terminplanung und kürzere Erholungszeiten unterstützen. Diese Zentren stärken die Marktexpansion durch einen stetigen Verfahrensumsatz und optimierte Arbeitsabläufe.

- Zum Beispiel ist das Arthrex SynergyUHD4 4K-Bildgebungssystem für die ASC-Umgebung durch eine 4-in-1-Konsole konzipiert, die eine 4K-Kamera, eine LED-Lichtquelle, eine Bildverwaltungsplattform und Konnektivitätsfunktionen in einer einzigen kompakten Einheit kombiniert. Sein integriertes Design reduziert den Geräteplatzbedarf und vereinfacht die Einrichtung in kleineren ambulanten Operationssälen. Das System unterstützt effiziente Arbeitsabläufe, indem es mehrere Bildgebungskomponenten auf einer Plattform konsolidiert.

Segmentierung:

Nach Produkttyp

- Arthroskope

- Rasierer

- Flüssigkeitsmanagementsysteme

- Implantate

- Visualisierungssysteme

- Radiofrequenzsysteme

Nach Anwendung

- Knie

- Schulter/Ellbogen

- Hüfte

- Wirbelsäule

- Andere

Nach Endbenutzer

- Krankenhäuser

- Ambulante chirurgische Zentren/Kliniken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Der Markt für Arthroskopiegeräte sichert sich seinen größten Anteil in Nordamerika und hält rund 40% des weltweiten Umsatzes. Hohe Verfahrensvolumina, starke Erstattungsrahmen und breite Akzeptanz minimalinvasiver orthopädischer Techniken unterstützen ein stetiges Wachstum. Krankenhäuser investieren in fortschrittliche Visualisierungsplattformen, die die diagnostische Klarheit und chirurgische Präzision verbessern. Es profitiert von einem ausgereiften Anbieternetzwerk und einer starken Präsenz führender Hersteller. Die Sportverletzungsraten bleiben hoch, was die kontinuierliche Nachfrage nach Arthroskopiewerkzeugen in großen Zentren antreibt. Ambulante chirurgische Einrichtungen erweitern ihre Arthroskopiefähigkeiten und stärken die Marktdurchdringung in den Vereinigten Staaten und Kanada.

Europa

Europa macht etwa 30% des globalen Marktes für Arthroskopiegeräte aus und verzeichnet eine konstante Akzeptanz in etablierten orthopädischen Systemen. Krankenhäuser priorisieren Technologie-Upgrades, die effiziente Arbeitsabläufe und verbesserte Patientenergebnisse unterstützen. Es gibt eine steigende Nachfrage aus Ländern mit alternden Bevölkerungen, die höhere Raten von Gelenkdegeneration erfahren. Sportmedizinische Programme expandieren in Deutschland, Frankreich und Großbritannien und fördern den breiteren Einsatz von Visualisierungs- und Flüssigkeitsmanagementsystemen. Beschaffungsteams bewerten integrierte Türme, die den regionalen Sicherheits- und Sterilitätsstandards entsprechen. Kliniken und Tagespflegezentren gewinnen an Bedeutung und tragen zu einem breiteren Marktzugang in West- und Nordeuropa bei.

Asien-Pazifik, Lateinamerika und Naher Osten & Afrika

Der Asien-Pazifik-Raum hält etwa 20% des Marktes und wächst am schnellsten aufgrund der expandierenden Gesundheitsinfrastruktur und zunehmender Investitionen in orthopädische Dienstleistungen. Steigende Sportbeteiligung und zunehmendes Bewusstsein für frühzeitige Gelenkbehandlungen unterstützen eine höhere Akzeptanz. Lateinamerika repräsentiert etwa 6% des Marktes für Arthroskopiegeräte, angetrieben durch Modernisierungsbemühungen in Brasilien, Mexiko und Argentinien. Es gewinnt an Dynamik durch die Expansion privater Krankenhäuser und verbesserte Versicherungsschutz. Der Nahe Osten & Afrika tragen etwa 4% bei, unterstützt durch steigende Nachfrage in den Golfstaaten und schrittweise Upgrades in öffentlichen Krankenhäusern. Investitionen in Schulungen und moderne Ausrüstung stärken das langfristige Potenzial in aufstrebenden Volkswirtschaften.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Wettbewerbsanalyse:

Der Markt für Arthroskopiegeräte bleibt hochgradig wettbewerbsfähig, wobei große Unternehmen ihre Portfolios durch Innovationen, strategische Partnerschaften und Produktverbesserungen erweitern. Führende Akteure konzentrieren sich auf fortschrittliche Visualisierungsplattformen, ergonomische Handwerkzeuge und Einwegsysteme, die schnellere Arbeitsabläufe unterstützen. Er profitiert von starken F&E-Pipelines etablierter Marken, die darauf abzielen, die klinische Präzision und Sicherheit zu verbessern. Unternehmen stärken ihre Marktpositionen, indem sie Bildgebung, Energiegeräte und Flüssigkeitsmanagement in einheitliche chirurgische Systeme integrieren. Die steigende Akzeptanz von ambulanten Verfahren treibt Unternehmen dazu, kompakte und tragbare Plattformen zu entwerfen. Die Wettbewerbsintensität nimmt zu, da globale Hersteller Wachstum in Asien-Pazifik und Lateinamerika anstreben. Ständige Innovation prägt die Produktdifferenzierung in den Kernsegmenten.

Neueste Entwicklungen:

- Im Januar 2026 schloss Smith & Nephew Plc die Übernahme von Integrity Orthopaedics für 450 Millionen US-Dollar ab und integrierte das innovative Tendon Seam™-System in ihr Portfolio. Diese bahnbrechende Rotatorenmanschetten-Reparaturtechnologie ist darauf ausgelegt, die Rissraten zu reduzieren und die Patientenergebnisse im Vergleich zum aktuellen Standard der Versorgung zu verbessern, was die führende Position des Unternehmens im Sportmedizinmarkt weiter stärkt.

- Im Dezember 2025 arbeitete Medtronic Plc mit Symbiosis zusammen, um “The TechKnow Verse” zu starten, ein hochmodernes Kadaver-Trainings- und chirurgisches Simulationszentrum. Diese Initiative zielt darauf ab, die Kompetenz von Chirurgen in minimalinvasiven Techniken zu verbessern und die breitere Einführung der arthroskopischen und orthopädischen Diagnosetechnologien von Medtronic zu unterstützen.

- Im September 2025 gab Arthrex, Inc. den erfolgreichen Abschluss des ersten chirurgischen Falls mit seinem NanoNeedle™ Scope 2.0 bekannt, einem hochmodernen Visualisierungssystem für minimalinvasive Verfahren. Dies folgt auf die FDA-Zulassung des NanoScope™-Systems im Juli 2025 für den pädiatrischen Einsatz in orthopädischen und laparoskopischen Verfahren und die Einführung des Synergy Power™-Systems im Juni 2025, einem vielseitigen batteriebetriebenen Instrument für Sportmedizin und Trauma.

- Im Januar 2025 schloss die Stryker Corporation eine endgültige Vereinbarung zur Übernahme von Inari Medical, Inc. für etwa 4,9 Milliarden US-Dollar ab, ein Geschäft, das im Februar 2025 abgeschlossen wurde, um das Angebot im Bereich der Gefäß- und Neurotechnologie erheblich zu erweitern. Zusätzlich brachte Stryker im September 2025 seine nächste Generation der fortschrittlichen chirurgischen Kamera 1788 in neuen globalen Märkten auf den Markt, die lebendige 4K-Hochauflösungsbilder und verbesserte Fluoreszenzfunktionen für eine detaillierte anatomische Visualisierung bietet.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung und Endnutzer. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Akzeptanz minimalinvasiver orthopädischer Chirurgie stärkt das langfristige Wachstum, unterstützt durch eine höhere Patientenpräferenz für schnellere Genesung und verbesserte Gelenkerhaltungsergebnisse in verschiedenen klinischen Umgebungen.

- Fortschritte in HD-, 3D- und Chip-on-Tip-Visualisierungssystemen verbessern die chirurgische Präzision und fördern den breiteren Einsatz verbesserter Optiken bei komplexen Eingriffen in hochfrequentierten orthopädischen Zentren.

- Ambulante und teilstationäre Einrichtungen erweitern ihre Rolle bei der Bereitstellung von Arthroskopien, angetrieben durch kürzere Eingriffszeiten, verkürzte Krankenhausaufenthalte und starke Investitionen in tragbare chirurgische Plattformen.

- Einweg-Arthroskopie-Instrumente finden aufgrund verbesserter Sterilitätskontrolle, vorhersehbarer Leistung und reduzierter Aufbereitungsbeschränkungen in stark frequentierten klinischen Umgebungen breitere Akzeptanz.

- Roboterunterstützte Arthroskopie- und Navigationsmodule nähern sich der breiten Akzeptanz und bieten verbesserte Genauigkeit bei der Gelenkreparatur sowie größere Konsistenz in der Technik über chirurgische Teams hinweg.

- Steigende weltweite Sportteilnahme und erhöhte Verletzungsinzidenz treiben die stetige Nachfrage nach Werkzeugen zur Gelenkrekonstruktion und Weichteilreparatur in sowohl entwickelten als auch aufstrebenden Regionen an.

- KI-unterstützte Bildgebung, automatisierte Gewebeerkennung und digitale Fallplanungsplattformen integrieren sich in orthopädische Praxen und gestalten eine neue Phase datengetriebener Arthroskopie-Workflows.

- Krankenhäuser investieren in einheitliche chirurgische Türme und integrierte Kontrollsysteme, die die Funktionen im Operationssaal optimieren, die Effizienz stärken und die Geräteüberflüssigkeit reduzieren.

- Schwellenländer beschleunigen die Beschaffung fortschrittlicher Arthroskopiesysteme aufgrund expandierender orthopädischer Ausbildungsprogramme, wachsender privater Krankenhausinvestitionen und steigendem Medizintourismus.

- Nachhaltigkeitsgetriebene Designverbesserungen beeinflussen die Geräteauswahl, wobei Anbieter energieeffiziente Konsolen, optimierte Verpackungen und langlebige wiederverwendbare Komponenten priorisieren.