Überblick über den Markt für ästhetische Füllstoffe:

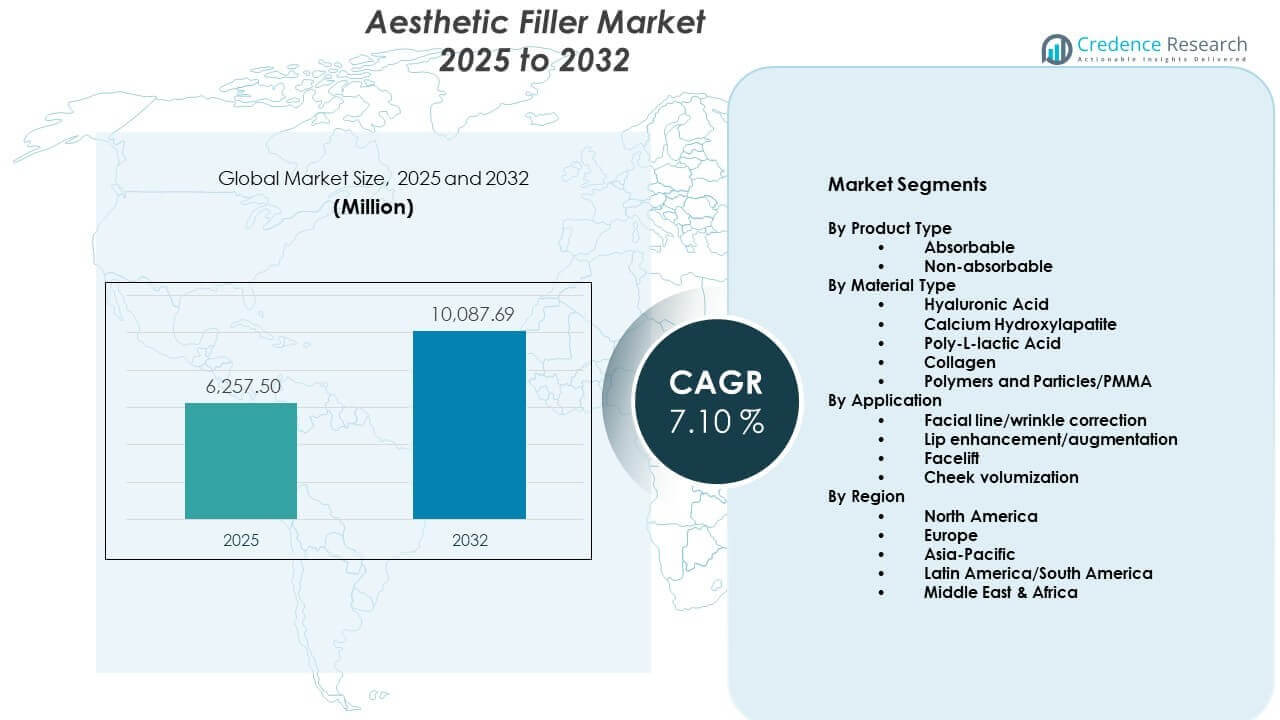

Es wird prognostiziert, dass der Markt für ästhetische Füllstoffe von 6.257,5 Millionen USD im Jahr 2025 auf geschätzte 10.087,69 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % von 2025 bis 2032. Das steigende Bewusstsein für minimalinvasive kosmetische Verfahren treibt die starke Nachfrage in städtischen Bevölkerungen an.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für ästhetische Füllstoffe 2025 |

6.257,5 Millionen USD |

| Markt für ästhetische Füllstoffe, CAGR |

7,10% |

| Marktgröße für ästhetische Füllstoffe 2032 |

10.087,69 Millionen USD |

Einblicke in den Markt für ästhetische Füllstoffe:

- Nordamerika hält einen Anteil von etwa 35 %, Europa etwa 30 % und der asiatisch-pazifische Raum fast 25 %, unterstützt durch dichte Kliniknetzwerke, hohe ästhetische Ausgaben und starke Akzeptanz fortschrittlicher Füllstoffmarken.

- Der asiatisch-pazifische Raum, mit einem Anteil von etwa 25 %, bleibt die am schnellsten wachsende Region, angetrieben durch Urbanisierung, steigendes Schönheitsbewusstsein, wachsendes Einkommen der Mittelschicht und starken Medizintourismus in China, Südkorea und Thailand.

- Nach Material macht Hyaluronsäure etwa 60 % des Anteils aus, während Calciumhydroxylapatit und Poly-L-Milchsäure zusammen fast 25 % beitragen, unterstützt durch die Nachfrage nach sicheren, vielseitigen und langlebigen Füllstoffen.

- Nach Anwendung repräsentiert die Korrektur von Gesichtslinien und Falten etwa 45 % des Anteils, Lippenvergrößerung etwa 25 %, wobei Wangenvolumisierung und Facelift-orientierte Injektionen die verbleibende Nachfrage in Kliniken abdecken.

Treiber des Marktes für ästhetische Füllstoffe:

Steigende Präferenz für minimalinvasive Gesichtsverjüngungsverfahren in städtischen Bevölkerungen

Die steigende Nachfrage nach nicht-chirurgischen kosmetischen Verfahren treibt die starke Akzeptanz von Dermalfüllern an. Patienten suchen nach Gesichtserweiterungen ohne Krankenhausaufenthalte oder verlängerte Erholungszeiten. Die kurze Verfahrenszeit verbessert die Effizienz der Klinik und den Patientendurchsatz. Ärzte fördern Füllstoffe zur Faltenreduzierung und Volumenwiederherstellung. Die Flexibilität der Behandlung unterstützt maßgeschneiderte Ergebnisse der Gesichtskontur. Wiederholte Verfahrenszyklen sichern konsistente Einnahmequellen. Die soziale Akzeptanz von ästhetischer Pflege breitet sich unter Berufstätigen aus. Erweiterte Kliniknetzwerke erhöhen den Zugang zu Behandlungen in Städten der ersten und zweiten Ebene.

- Zum Beispiel demonstrierte Allergan Aesthetics klinische Effizienz mit SKINVIVE von JUVÉDERM, wobei 58 % der Patienten innerhalb eines Monats nach der Behandlung eine Verbesserung um ≥1 Punkt auf der Allergan Cheek Smoothness Scale erreichten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Erweiterung von medizinischen Ästhetikkliniken und der Basis qualifizierter Praktiker weltweit

Private Dermatologie-Ketten erweitern weiterhin die Serviceabdeckung in Großstädten. Zertifizierte Injektoren verbessern die Behandlungssicherheit und das Vertrauen der Patienten. Strukturierte Schulungsprogramme erhöhen die technische Präzision bei der Platzierung von Füllstoffen. Multidisziplinäre Krankenhäuser integrieren ästhetische Einheiten in kosmetische Abteilungen. Gerätehersteller unterstützen Praktiker durch Workshops und klinische Schulungen. Standardisierte Behandlungsprotokolle verbessern die Konsistenz der Verfahren. Eine höhere Dichte an Praktikern verkürzt die Wartezeiten für Termine. Starke Anbieternetzwerke verbessern die regionale Durchdringung ästhetischer Dienstleistungen.

- Zum Beispiel standardisierte Merz Aesthetics Kinnlinienbehandlungen mit Radiesse (+) und berichtete, dass 75,6 % der Probanden in multizentrischen klinischen Studien in Woche 12 eine Verbesserung um 1 Punkt auf der Merz Jawline Assessment Scale erreichten.

Technologische Fortschritte bei Füllstoffformulierungen und Produktsicherheitsstandards

Hersteller entwickeln fortschrittliche Hyaluronsäure-Füllstoffe mit verbesserter Stabilität der Quervernetzung. Verbesserte Viskosität unterstützt eine bessere Hebekapazität und Konturdefinition. Lang anhaltende Formulierungen reduzieren die Behandlungsfrequenz für Patienten. Klinische Studien validieren Sicherheits- und Biokompatibilitätsstandards. Regulatorische Zulassungen stärken das Vertrauen der Ärzte in neue Markteinführungen. Präzisionsspritzen verbessern die Injektionsgenauigkeit und -kontrolle. Verbesserte Verpackungsdesigns unterstützen die sterile Anwendung. Kontinuierliche Forschungsinvestitionen treiben die Produktdifferenzierung über Marken hinweg voran.

Wachsendes verfügbares Einkommen und Schönheitsbewusstsein unter jüngeren Bevölkerungsgruppen

Steigende Einkommen der Mittelschicht unterstützen freiwillige Ausgaben für kosmetische Verbesserungen. Jüngere Verbraucher zeigen Interesse an frühen Gesichtsbehandlungskorrekturen. Die Exposition in sozialen Medien prägt das ästhetische Bewusstsein über Altersgruppen hinweg. Die Influencer-Kultur erhöht die Nachfrage nach subtilen Gesichtsverfeinerungen. Die Teilnahme von Männern an kosmetischen Behandlungen zeigt ein allmähliches Wachstum. Urbane Lebensstiltrends fördern erscheinungsfokussierte Selbstpflegeroutinen. Werbefinanzierungsoptionen machen Behandlungen zugänglicher. Markenmarketingkampagnen erweitern die Reichweite zu Erstnutzern.

Trends auf dem Markt für ästhetische Füllstoffe:

Verschiebung hin zu präventiven ästhetischen Behandlungen und subtilen Verbesserungsansätzen

Patienten bevorzugen frühzeitige Eingriffe, um ein jugendliches Aussehen zu bewahren. Kliniken fördern subtile Volumenkorrekturen anstelle dramatischer Veränderungen. Der präventive Einsatz von Füllstoffen gewinnt bei Personen Ende zwanzig an Bedeutung. Ärzte entwerfen Behandlungspläne, die sich auf die Harmonie des Gesichts konzentrieren. Strategien mit niedriger Dosierung reduzieren das Risiko einer Überkorrektur. Die Nachfrage nach natürlicher Textur und ausgewogenen Gesichtsproportionen wächst. Verbrauchererziehung unterstützt fundierte ästhetische Entscheidungen. Die Personalisierung von Behandlungen stärkt die langfristige Patientenbindung.

- Zum Beispiel unterstützt Galderma subtile Verjüngung mit Sculptra, das klinisch nachweislich den Typ-1-Kollagengehalt innerhalb von drei Monaten um 66,5 % erhöht und eine allmähliche strukturelle Verstärkung anstelle eines sofortigen Volumens ermöglicht.

Integration von Kombinationstherapien mit Neurotoxinen und energiebasierten Geräten

Kliniken kombinieren Dermalfüller mit Botulinumtoxin-Verfahren für verbesserte Ergebnisse. Energie-basierte Geräte ergänzen Füllstoffe in Hautstraffungsplänen. Multimodale Therapie verbessert die Ergebnisse der gesamten Gesichtsverjüngung. Koordinierte Behandlungspläne optimieren die Patientenzufriedenheit. Cross-Selling-Strategien erhöhen den durchschnittlichen Umsatz pro Patient. Hersteller passen ihre Produktportfolios an, um Kombinationsprotokolle zu unterstützen. Medizinische Konferenzen heben integrierte ästhetische Lösungen hervor. Strukturierte Konsultationsmodelle fördern umfassende Gesichtsbeurteilungen.

- Zum Beispiel zeigte Hugel Aesthetics, dass ihr LetibotulinumtoxinA eine hohe Wirksamkeit bei der Verbesserung der Glabellalinien erzielte, wobei klinische Phase-3-Studien (BLESS III) eine Responderraten von 94,0% (mindestens 1-Punkt-Verbesserung) zeigten, wie von den Prüfern in Woche 4 bewertet.

Steigende Nachfrage nach biostimulierenden und kollageninduzierenden injizierbaren Lösungen

Kollagenstimulatoren gewinnen Anerkennung für allmähliche und natürliche Ergebnisse. Ärzte heben die langfristigen Vorteile der Geweberegeneration hervor. Produktinnovationen konzentrieren sich auf nachhaltige dermale Unterstützung. Biostimulierende Füllstoffe sprechen Patienten an, die eine verlängerte Haltbarkeit suchen. Klinische Beweise unterstützen eine progressive Volumenverbesserung. Behandlungsprotokolle betonen gestufte Injektionssitzungen. Die Verbraucherpräferenz verschiebt sich hin zu regenerativen ästhetischen Ansätzen. Bildungsmaßnahmen erhöhen die Akzeptanz fortschrittlicher Injektionsmittel.

Adoption von digitalen Konsultationsplattformen und virtuellen ästhetischen Planungstools

Telekonsultationsplattformen unterstützen das Screening vor der Behandlung und die Nachsorge. Digitale Bildgebungstools helfen bei der Gesichtskartierung und Ergebnisvorschau. Kliniken verwenden Simulationssoftware, um realistische Erwartungen zu setzen. Datenverfolgung verbessert das Patientenaktenmanagement. Online-Terminvereinbarungssysteme rationalisieren die Planungsprozesse. Digitale Bewertungen beeinflussen die Klinik-Auswahlentscheidungen. Virtuelle Konsultationen erweitern die Reichweite über Metropolregionen hinaus. Die Integration von Technologie verbessert die Betriebseffizienz in ästhetischen Zentren.

Analyse der Herausforderungen des ästhetischen Füllstoffmarktes:

Strenge regulatorische Rahmenbedingungen und Produktzulassungskomplexitäten in verschiedenen Regionen

Regulatorische Standards variieren in den wichtigsten Märkten und erfordern eine detaillierte klinische Validierung. Zulassungszeiträume verlängern oft die Produktlancierungszyklen. Compliance-Kosten erhöhen die Betriebsausgaben für Hersteller. Qualitätsaudits erfordern eine kontinuierliche Überwachung der Produktionsstätten. Importbeschränkungen beeinflussen den grenzüberschreitenden Produktvertrieb. Ärzte verlassen sich auf zugelassene Marken, um rechtliche Risiken zu vermeiden. Der ästhetische Füllstoffmarkt sieht sich aufgrund dieser regulatorischen Hürden Verzögerungen bei der Einführung neuer Formulierungen gegenüber. Harmonisierungslücken zwischen den Regionen schaffen Herausforderungen in der strategischen Planung.

Risiko von unerwünschten Ereignissen und wachsende Besorgnis über unqualifizierte Dienstleister

Unsachgemäße Injektionstechniken können zu vaskulären Komplikationen führen. Das Bewusstsein der Patienten für Nebenwirkungen beeinflusst die Behandlungsskepsis. Nicht lizenzierte Anbieter verringern das Vertrauen in ästhetische Dienstleistungen. Negative Medienberichterstattung beeinflusst die Markenwahrnehmung. Das Risiko von Rechtsstreitigkeiten erhöht die Haftungskosten für Kliniken. Versicherungsprämien steigen für kosmetische Praktiker. Strenge Schulungsanforderungen begrenzen die schnelle Expansion der Arbeitskräfte. Gesundheitsbehörden intensivieren die Überwachung nicht autorisierter ästhetischer Zentren.

Marktchancen:

Expansion in Schwellenländer mit wachsender Urbanisierung und Wachstum des Medizintourismus

Schwellenmärkte bieten starke unerschlossene Patientenbasen. Das Wachstum der städtischen Bevölkerung erhöht die Nachfrage nach kosmetischen Dienstleistungen. Medizintourismuszentren ziehen internationale ästhetische Patienten an. Regierungen fördern den Ausbau der privaten Gesundheitsinfrastruktur. Lokale Vertriebspartner arbeiten mit globalen Filler-Marken zusammen. Erschwingliche Behandlungspreise verbessern die regionale Wettbewerbsfähigkeit. Dies ermöglicht eine tiefere Durchdringung in sekundären Städten. Aufklärungskampagnen erweitern die Reichweite auf neue Verbrauchersegmente.

Entwicklung von geschlechtsneutralen und maßgeschneiderten Produktportfolios für diverse Verbrauchergruppen

Hersteller führen Filler-Varianten ein, die auf die männliche Gesichtsstruktur abgestimmt sind. Anpassbare Viskositätsbereiche unterstützen individuelle Konturpläne. Marketingkampagnen betonen inklusive Schönheitsstandards. Kliniken entwerfen Beratungsmodelle für verschiedene Altersgruppen. Die kulturelle Akzeptanz von kosmetischer Pflege erweitert sich über Regionen hinweg. Forschungsinitiativen konzentrieren sich auf die Kompatibilität mit ethnischer Haut. Die Diversifizierung der Produktlinie stärkt die Markenpositionierung. Sie unterstützt eine nachhaltige Differenzierung innerhalb des Marktes für ästhetische Filler.

Marktanalyse der ästhetischen Filler:

Nach Produkttyp

Der Markt für ästhetische Filler zeigt eine klare Dominanz von resorbierbaren Fillern aufgrund stärkerer Sicherheitsprofile und Reversibilität. Ärzte bevorzugen resorbierbare Produkte für die Gesichtsmodellierung, dynamische Faltenkorrektur und Erstpatienten. Diese Filler passen gut zu den sich entwickelnden ästhetischen Erwartungen und ermöglichen eine einfache Anpassung der Behandlung im Laufe der Zeit. Nicht resorbierbare Filler behalten eine Nischenrolle, wo eine sehr langanhaltende Korrektur notwendig ist. Bedenken hinsichtlich spät auftretender unerwünschter Ereignisse begrenzen ihre breitere Verwendung. Regulatorische Prüfungen ermutigen Ärzte weiter, resorbierbare Optionen zu bevorzugen. Kliniken priorisieren daher vielseitige Produkte mit kurzer bis mittlerer Dauer in ihren Kernportfolios.

- Zum Beispiel erhielt Galderma eine spezifische FDA-Zulassung für Restylane Eyelight zur Behandlung der Tränenrinne, wobei klinische Daten zeigten, dass 87% der Patienten eine Reduktion der Augenringe hatten und 85% eine sichtbare Verbesserung über 18 Monate beibehielten.

Nach Materialtyp

Innerhalb des Marktes für ästhetische Filler halten Hyaluronsäure-Filler den größten Anteil, da sie starke Hydratation, vorhersehbare Ergebnisse und eine Umkehrung mit Hyaluronidase bieten. Calciumhydroxylapatit ist attraktiv für tiefere Volumisierung und strukturelle Hebung in den mittleren Gesichtsbereichen. Poly-L-Milchsäure unterstützt die allmähliche Kollagenstimulation und eignet sich für Patienten, die eine subtile, progressive Verbesserung suchen. Kollagenbasierte Filler nehmen nun aufgrund der Konkurrenz durch neuere Materialien spezialisiertere Rollen ein. Polymere und PMMA-Partikel bieten sehr langanhaltende Effekte, tragen jedoch ein höheres Sicherheits- und Reputationsrisiko. Ärzte reservieren diese Materialien normalerweise für sorgfältig ausgewählte Fälle. Diese vielfältige Materialmischung unterstützt eine breite Behandlungskonfiguration.

- Zum Beispiel erhielt Revance Therapeutics die FDA-Zulassung für RHA Redensity, einen widerstandsfähigen HA-Filler, nachdem klinische Studien bei 80,7% der Probanden 8 Wochen nach der Injektion eine Verbesserung um 1 Punkt auf der Perioralen Faltenstärke-Skala berichteten.

Nach Anwendung

Im Markt für ästhetische Füllstoffe bleibt die Korrektur von Gesichtslinien und Falten die führende Anwendung aufgrund der starken Nachfrage nach Anti-Aging-Lösungen. Lippenvergrößerung gewinnt schnell an Bedeutung bei jüngeren Zielgruppen, die subtile Konturen und Volumen suchen. Wangenvolumisierung verbessert die Unterstützung des Mittelgesichts und bietet sichtbare Lifting-Effekte ohne Operation. Zielgerichtete Facelift-ähnliche Korrekturen mit Füllstoffen ermöglichen eine gestufte Verjüngung und geringere Ausfallzeiten. Ärzte entwerfen Anwendungspläne, die mehrere Zonen in einer Sitzung abdecken. Die Nachfrage der Patienten bevorzugt natürliche Ergebnisse mit ausgewogenen Proportionen. Diese Anwendungsvielfalt unterstützt wiederholte Behandlungszyklen und ein starkes Umsatzpotenzial für Kliniken.

Segmentierung:

Nach Produkttyp

- Absorbierbar

- Nicht absorbierbar

Nach Materialtyp

- Hyaluronsäure

- Calciumhydroxylapatit

- Poly-L-Milchsäure

- Kollagen

- Polymere und Partikel/PMMA

Nach Anwendung

- Korrektur von Gesichtslinien/Falten

- Lippenvergrößerung/-augmentation

- Facelift

- Wangenvolumisierung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika und Europa führen den globalen Umsatzbeitrag an

Nordamerika hält den größten Anteil am [ Markt für ästhetische Füllstoffe ], mit etwa 35% des weltweiten Umsatzes. Die starke Kaufkraft der Verbraucher unterstützt die hohe Verfahrensakzeptanz in den USA und Kanada. Ein dichtes Netzwerk von Dermatologiekliniken und Med-Spas sorgt für eine anhaltende Nachfrage. Günstige Erstattungen für einige rekonstruktive Indikationen unterstützen die Verfahrensvolumina. Europa folgt mit einem Anteil von etwa 30%, angetrieben von reifen Märkten wie Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Strenge regulatorische Aufsicht in Europa stärkt die Produktqualität und das Vertrauen der Ärzte. Beide Regionen profitieren von frühem Zugang zu neuen Produkteinführungen und fortgeschrittenen Schulungen.

Wachstumsmomentum in Asien-Pazifik und steigende Verfahrensvolumina

Der asiatisch-pazifische Raum erfasst etwa 25 % des globalen Marktes und stellt die am schnellsten wachsende Region dar. Steigendes verfügbares Einkommen und Schönheitsbewusstsein in China, Südkorea, Japan und Indien beschleunigen die Nachfrage. Medizintourismus-Cluster in Südkorea und Thailand ziehen internationale Patienten für auf Füllstoffen basierende Verfahren an. Starker Einfluss sozialer Medien unterstützt die schnelle Akzeptanz von Lippen- und Gesichtsformverbesserungen. Lokale Vertriebspartner arbeiten mit globalen Marken zusammen, um die Produktreichweite zu verbessern. Der [ Aesthetic Filler Market ] im asiatisch-pazifischen Raum profitiert von einer jungen, urbanen Bevölkerung, die Wert auf Aussehen und präventive Behandlungen legt. Expansive Ketten privater Kliniken erweitern den Zugang über Städte der ersten Kategorie hinaus.

Neue Chancen in Lateinamerika und Nahost & Afrika

Lateinamerika, einschließlich Brasilien und Mexiko, trägt fast 5 % bei, zeigt jedoch starkes Wachstumspotenzial. Die ästhetische Kultur und das Interesse an Gesichtsformung unterstützen die stetige Einführung von injizierbaren Füllstoffen. Währungsschwankungen und wirtschaftliche Schwankungen können in einigen Jahren die Aufnahme von Premiumprodukten einschränken. Nahost & Afrika halten zusammen etwa 5 % des Anteils, angeführt von den Golfstaaten mit hohen ästhetischen Ausgaben. Medizintourismus in den VAE und Saudi-Arabien stärkt die regionalen Verfahrensvolumina. Der [ Aesthetic Filler Market ] in diesen Regionen profitiert von steigenden Investitionen in private Kosmetikkliniken. Die begrenzte Dichte an Spezialisten in Teilen Afrikas schränkt jedoch weiterhin die breitere Durchdringung ein.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Aesthetic Filler Market zeichnet sich durch eine konzentrierte Wettbewerbslandschaft aus, die von globalen Ästhetikführern und einer starken Schicht regionaler Spezialisten dominiert wird. AbbVies Allergan Aesthetics, Galderma, Merz Aesthetics, Teoxane und Sinclair prägen Produktstandards und Markenwahrnehmung weltweit. Jeder Akteur konzentriert sich auf differenzierte Hyaluronsäure- und biostimulative Füllstoffportfolios. Unternehmen investieren in klinische Studien, anatomische Schulungsprogramme und digitale Bildung, um die Loyalität der Injektoren zu stärken. Strategische Preisstufen zielen sowohl auf Premium- als auch auf preisbewusste Kliniken ab. Fusionen, Vertriebsallianzen und Beteiligungsinvestitionen erweitern die Reichweite in wachstumsstarken Regionen. Der Markt bleibt stark innovationsgetrieben, wobei das Lebenszyklusmanagement und Linienerweiterungen zentral für die langfristige Positionierung sind. Wettbewerber, die starke Sicherheitsdaten mit Injektorenunterstützung kombinieren, sichern sich einen dauerhaften Marktanteil.

Aktuelle Entwicklungen:

- Im Februar 2026 erweiterte Galderma das Restylane-Portfolio in Japan durch die Einführung von OBT-Hyaluronsäure-Injektionen Restylane Defyne und Refyne, die auf flexible, ausdrucksfolgende Gesichtskorrekturen abzielen.

- Im Dezember 2025 gab L’Oréal die Übernahme eines zusätzlichen 10%-Anteils an Galderma von einem von EQT geführten Konsortium bekannt, wodurch sich der Gesamtanteil auf 20% erhöht und die wissenschaftliche Partnerschaft in Dermatologie und Ästhetik gestärkt wird. Der Abschluss des Geschäfts wird bis Q1 2026 erwartet und unterstützt das Wachstum von Galderma im Ästhetikmarkt.

- Im März 2024 erhielt Allergan Aesthetics die US-amerikanische FDA-Zulassung für JUVÉDERM VOLUMA XC zur Behandlung von mäßiger bis schwerer Schläfenvertiefung und erweiterte damit die Indikationen innerhalb seines Filler-Portfolios.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Materialtyp, Anwendung und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach minimalinvasiven Gesichtsverjüngungsverfahren wird unter jüngeren und mittelalten Verbrauchern weiter steigen.

- Hyaluronsäure-Filler werden ihre Dominanz behalten, während biostimulierende Produkte in langfristigen Verjüngungsprotokollen an Anteil gewinnen.

- Kombinationsbehandlungspläne mit Toxinen, Fäden und Geräten werden in Premium-Ästhetikzentren zum Standard.

- Hersteller werden mehr in Daten, Schulungen und Anatomieausbildung investieren, um sichere, fortschrittliche Injektionstechniken zu unterstützen.

- Digitale Beratungstools und Bildgebungssoftware werden personalisierte Gesichtskartierungen und Ergebnisplanungen leiten.

- Das Wachstum in Asien-Pazifik und Lateinamerika wird aufgrund der wachsenden Mittelschichten und des Medizintourismus reifere Regionen übertreffen.

- Der regulatorische Fokus auf Sicherheit, Qualität und Qualifikationen der Injektoren wird die Marktzugangsvoraussetzungen verschärfen.

- Männer und ältere Patienten werden zunehmend zu den Gesamtprozedurvolumina beitragen.

- Neue Indikationen wie Schläfen-, Kinn- und Unteraugenkorrekturen werden die Behandlungsmenüs erweitern.

- Nachhaltigkeit und ethische Beschaffung werden in der Verpackung und der Unternehmenspositionierung an Bedeutung gewinnen.