Marktübersicht:

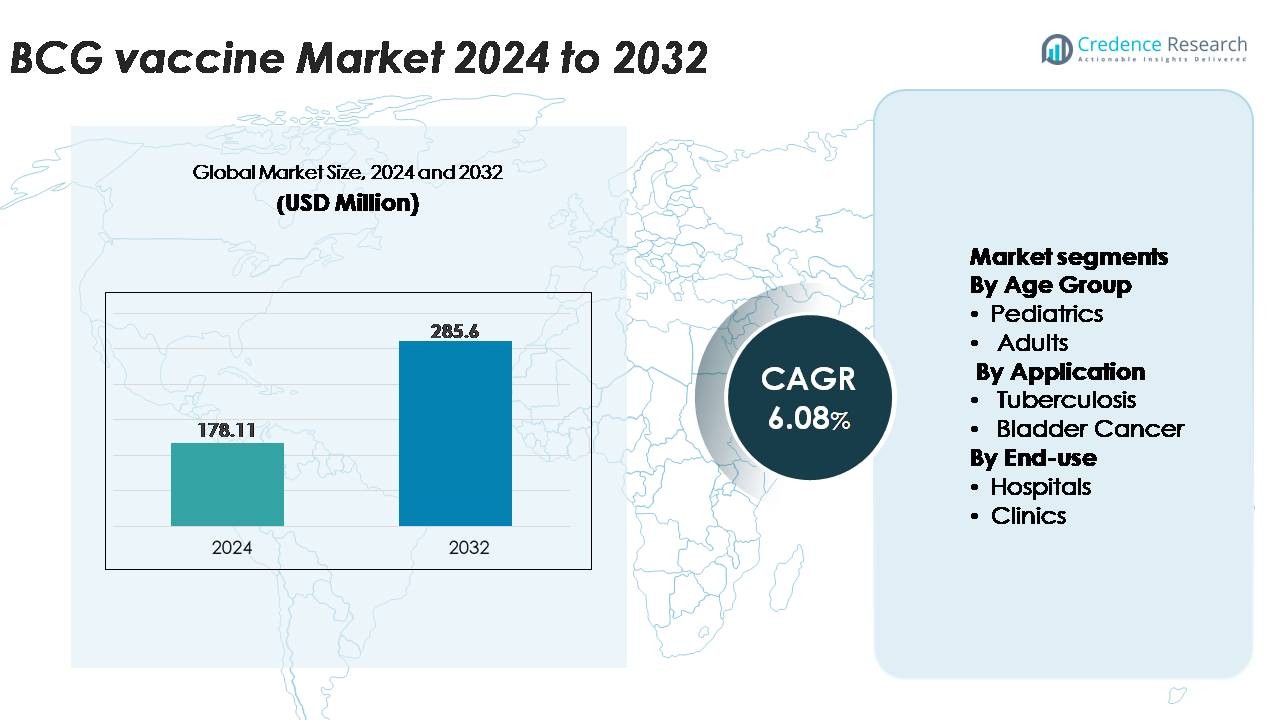

Der BCG-Impfstoffmarkt wurde im Jahr 2024 auf 178,11 Millionen USD geschätzt und soll bis 2032 285,60 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,08 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| BCG-Impfstoffmarktgröße 2024 |

178,11 Millionen USD |

| BCG-Impfstoffmarkt, CAGR |

6,08% |

| BCG-Impfstoffmarktgröße 2032 |

285,60 Millionen USD |

Der BCG-Impfstoffmarkt wird von einer Mischung aus globalen und regionalen Herstellern geprägt, zu den wichtigsten Beitragsleistern gehören das Serum Institute of India, das Japan BCG Laboratory, Biomed Lublin S.A., Microgen, die Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, das BCG Vaccine Laboratory und Merck & Co., Inc. Diese Unternehmen unterstützen gemeinsam sowohl groß angelegte pädiatrische Impfprogramme als auch onkologisch fokussierte BCG-Formulierungen für die Blasenkrebstherapie. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 42 % an, angetrieben durch hohe TB-Prävalenz, obligatorische Impfpolitik für Neugeborene und starke inländische Produktionskapazitäten in Indien, China und Südostasien. Europa und Nordamerika folgen mit signifikanter Nachfrage, die mit der Nutzung der Blasenkrebsbehandlung und einer stabilen klinischen Infrastruktur verbunden ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der BCG-Impfstoffmarkt wurde 2024 auf 178,11 Millionen USD geschätzt und soll bis 2032 285,60 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,08%, unterstützt durch steigende globale Impfbedürfnisse und erweiterte onkologische Anwendungen.

- Das Marktwachstum wird durch obligatorische neonatale TB-Impfprogramme, starke öffentliche Gesundheitsfinanzierung in Ländern mit hoher Belastung und die zunehmende Akzeptanz der intravesikalen BCG-Therapie bei nicht-muskelinvasivem Blasenkrebs angetrieben, was die klinische Nachfrage weiter stärkt.

- Zu den wichtigsten Trends gehören zunehmende Investitionen in BCG-Stämme der nächsten Generation, rekombinante Impfstoffforschung und Modernisierung der Lieferkette sowie das steigende Interesse an Impfstrategien für Erwachsene und Auffrischungsimpfungen zur Unterstützung von Hochrisikogruppen.

- Die Wettbewerbsdynamik wird von großen Produzenten wie Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL und anderen geprägt, wobei die Marktbeschränkung hauptsächlich auf wiederkehrende globale Lieferengpässe und komplexe Herstellungszeitleisten zurückzuführen ist.

- Regional führt Asien-Pazifik mit einem Anteil von ~42%, gefolgt von Europa (~22%), Nordamerika (~18%), Lateinamerika (~10%) und dem Nahen Osten & Afrika (~8%), während das Segment der Pädiatrie aufgrund der obligatorischen Neugeborenenimpfung den dominanten Anteil ausmacht.

Analyse der Marktsegmentierung:

Nach Altersgruppe (Pädiatrie, Erwachsene)

Das Segment der Pädiatrie dominiert den BCG-Impfstoffmarkt und hält den größten Anteil aufgrund des langjährigen globalen Mandats für die Immunisierung von Neugeborenen und Säuglingen gegen Tuberkulose. Regionen mit hoher Belastung in Asien und Afrika verzeichnen weiterhin starke Impfvolumina im Rahmen nationaler Impfpläne, unterstützt durch erweiterte Geburtskohorten und staatlich finanzierte Beschaffungsprogramme. Ein verstärkter Fokus auf die Prävention von pädiatrischer TB, von der WHO vorgegebene Impfziele und verbesserte Kühlketteninfrastruktur stärken die Führungsposition des Segments weiter. Im Gegensatz dazu bleibt das Erwachsenensegment kleiner, hauptsächlich getrieben durch Auffrischungsstudien, Impfungen von Risikogruppen und onkologische Anwendungen, aber sein Anteil wächst in moderatem Tempo.

- Zum Beispiel hat das Japan BCG Laboratory (JBL) in seiner Betriebsgeschichte weltweit mehr als 2,25 Milliarden Dosen seines BCG-Impfstoffs geliefert.

Nach Anwendung (Tuberkulose, Blasenkrebs)

Tuberkulose bleibt die dominierende Anwendung und macht den Großteil der BCG-Impfstoffnutzung aus, da sie eine etablierte Rolle bei der Prävention schwerer pädiatrischer TB-Formen wie Miliartuberkulose und TB-Meningitis spielt. Nationale Impfprogramme, insbesondere in Ländern mit hoher Inzidenz, gewährleisten eine konstante Nachfrage, unterstützt durch von Spendern finanzierte Vertriebsrahmen. In der Zwischenzeit wächst das Blasenkrebssegment stetig, da die BCG-Immuntherapie ihre Position als Goldstandard-Intravesikalbehandlung für nicht-muskelinvasiven Blasenkrebs beibehält. Die erhöhte Inzidenz von NMIBC in alternden Bevölkerungen und die erweiterte Akzeptanz von Erhaltungstherapie-Regimen tragen zur steigenden Nutzung bei, obwohl der Gesamtmarktanteil niedriger bleibt als die TB-getriebene Nachfrage.

· Zum Beispiel ist Biomed Lublin S.A. einer von mehreren Herstellern des BCG-Impfstoffs, den es in verschiedene Länder für den Einsatz in Tuberkulose-Impfprogrammen und onkologischen Behandlungen verkauft.

Nach Endnutzung (Krankenhäuser, Kliniken)

Das Krankenhaussegment führt den Markt an, da es eine zentrale Rolle bei der Neugeborenenimpfung, groß angelegten Immunisierungsabläufen und der intravesikalen BCG-Therapie für Blasenkrebspatienten spielt. Krankenhäuser profitieren von integrierten Lieferketten, spezialisiertem Pflegepersonal und gut etablierten Berichtsmechanismen, die konstante Verabreichungsmengen unterstützen. Kliniken stellen einen wachsenden sekundären Kanal dar, angetrieben durch dezentralisierte Impfprogramme, höhere Zugänglichkeit in halbstädtischen und ländlichen Gebieten und eine verstärkte Teilnahme von Privatpraxen an Kinderimpfungen. Ihr Anteil bleibt jedoch vergleichsweise kleiner, da komplexe Onkologieverfahren und Hochrisiko-Neugeboreneninterventionen überwiegend in Krankenhauseinrichtungen durchgeführt werden.

Wichtige Wachstumstreiber

Erweiterung globaler TB-Impfprogramme und hohe Krankheitslast

Die kontinuierliche Erweiterung nationaler Tuberkulose-Impfprogramme stellt einen wichtigen Wachstumstreiber für den BCG-Impfstoffmarkt dar. Regionen mit hoher Belastung wie Südasien und Subsahara-Afrika halten eine signifikante Nachfrage aufrecht, unterstützt durch staatlich geförderte Mandate, die eine BCG-Impfung bei der Geburt erfordern. Die End-TB-Strategie der WHO ermutigt Länder zudem, die Impfstoffabdeckung zu stärken, TB-Screening mit Impfbesuchen zu integrieren und die Zuverlässigkeit der Kühlkette in ländlichen Gesundheitssystemen zu verbessern. Da TB weiterhin jährlich Millionen betrifft, beschleunigen vorrangige Bemühungen zur Reduzierung der Kindersterblichkeit und -morbidität die Beschaffungszyklen. Länder mit demografischem Wachstum und großen Neugeborenenpopulationen erzeugen eine anhaltende Impfstoffnachfrage, während Geberagenturen die Stabilisierung der Versorgung durch Rahmenverträge für Großeinkäufe unterstützen. Zusammen stärken diese strukturellen Faktoren die Position von BCG als wesentlichen Impfstoff in globalen öffentlichen Gesundheitsinfrastrukturen.

- Zum Beispiel betreibt das Serum Institute of India, einer der weltweit führenden BCG-Produzenten und der größte Impfstoffhersteller der Welt nach Volumen, eine Impfstoffproduktionsplattform mit einer installierten Gesamtkapazität von über 4 Milliarden Dosen jährlich.

Steigende Akzeptanz der BCG-Immuntherapie bei nicht-muskelinvasivem Blasenkrebs (NMIBC)

Die zunehmende klinische Abhängigkeit von der intravesikalen BCG-Immuntherapie bei nicht-muskelinvasivem Blasenkrebs wirkt als starker Marktkatalysator. BCG bleibt der Standard der Versorgung für intermediäres und hohes Risiko von NMIBC, wobei globale Richtlinien eine mehrwöchige Induktion plus langfristige Erhaltungstherapie empfehlen. Da die Inzidenz von Blasenkrebs in alternden Bevölkerungen in Europa, Nordamerika und Ostasien wächst, steigt die Nachfrage nach pharmazeutischen BCG-Formulierungen weiter an. Gesundheitsdienstleister bevorzugen zunehmend BCG gegenüber alternativen intravesikalen Wirkstoffen aufgrund seiner überlegenen Rückfallprävention und seines gut etablierten Sicherheitsprofils. Anhaltende Engpässe haben auch Regierungen und Hersteller dazu ermutigt, die Produktionskapazitäten zu erweitern und in die Optimierung von Stämmen zu investieren. Diese Dynamiken positionieren Blasenkrebsanwendungen als schnell wachsender Treiber, der die traditionelle Rolle des Impfstoffs in der Infektionsprävention ergänzt.

· Zum Beispiel umfasst die Zusammenarbeit von ImmunityBio mit dem Serum Institute of India im Mai 2024 die großangelegte Herstellung sowohl von Standard-BCG (sBCG) als auch des nächsten Generation rekombinanten BCG (iBCG), um globale Lieferengpässe zu adressieren. Das iBCG befindet sich derzeit in Phase-2-Studien in Europa, wo es ein verbessertes Sicherheitsprofil und eine starke Immunogenität im Vergleich zu Standard-BCG gezeigt hat.

Stärkung der Impfstoffproduktionskapazität und Modernisierung der Lieferkette

Investitionen in die Modernisierung der BCG-Impfstoffproduktion fördern das Marktwachstum erheblich. Hersteller modernisieren Fermentationssysteme, integrieren automatisierte Abfüll- und Verschließanlagen und verbessern die Gefriertrocknungskapazitäten, um Chargenkonsistenz zu gewährleisten und Kontaminationsrisiken zu reduzieren. Mehrere Länder haben inländische Produktionsanlagen finanziert, um Lieferunabhängigkeit zu erreichen und historische Engpässe zu mindern. Verbesserte Qualitätssicherungsrahmen, GMP-konforme Reinräume und digitale Chargenverfolgbarkeitsplattformen verbessern die Effizienz und die Einhaltung von Vorschriften. Verbesserungen der Kühlkette, einschließlich der Überwachung der letzten Meile und temperaturstabiler Verpackungen, unterstützen die Verteilung in abgelegenen Gebieten. Zusammen gewährleisten diese Infrastruktur-Erweiterungen nicht nur ununterbrochenen Zugang, sondern stärken auch die Widerstandsfähigkeit gegen globale Lieferunterbrechungen und damit die langfristige Stabilität des Marktes.

Wichtige Trends und Chancen:

Fortschritte in Pipeline-Entwicklungen von Next-Generation- und rekombinanten BCG-Plattformen

Ein starker Trend, der den Markt prägt, ist die Entwicklung von Next-Generation-BCG-Konstrukten und rekombinanten Formulierungen, die darauf abzielen, die Immunogenität und Sicherheit zu verbessern. Forschungsgruppen entwickeln genetisch modifizierte Stämme mit erhöhter Antigenexpression, reduzierter Reaktogenität und verbesserter Schutzwirkung gegen pulmonale Tuberkulose. Parallel dazu werden BCG-basierte Vektoren für nicht-TB-Indikationen, einschließlich Onkologie und Autoimmunerkrankungen, erforscht, um den therapeutischen Fußabdruck des Impfstoffs zu erweitern. Erhöhte Investitionen in die Forschung zur mukosalen Immunität und kontrollierte humane Infektionsmodelle beschleunigen den klinischen Fortschritt. Diese Innovationen signalisieren einen Wandel hin zu potenteren und gezielteren BCG-Derivaten und schaffen Chancen für Premium-Produktportfolios und zukünftige Kommerzialisierungswege.

- Zum Beispiel trat MTBVAC, entwickelt von Biofabri (Zendal Group) und der Universität von Zaragoza, 2024 in die Phase-3-Klinikbewertung ein, unterstützt durch eine Produktionssteigerung auf 20 Millionen Dosen pro Jahr in der Biofabri-Anlage in Porriño.

Wachsende Fokussierung auf Impfstrategien für Erwachsene, Auffrischungsimpfungen und Hochrisikogruppen

Aufkommende Impfstrategien stellen eine bedeutende Marktchance dar, da globale Gesundheitsbehörden die BCG-Verabreichung für Erwachsene und Auffrischungsimpfungen für Hochrisikogruppen neu überdenken. Gesundheitsarbeiter, immungeschwächte Bevölkerungsgruppen und Personen mit beruflicher Exposition werden auf potenzielle Vorteile der Wiederimpfung geprüft. Laufende Studien, die die unspezifischen immunstärkenden Effekte von BCG, einschließlich möglichem Schutz vor Atemwegsinfektionen, bewerten, fördern das forschungsgetriebene Interesse weiter. Da TB-Kontrollprogramme über die Kinderimpfung hinausgehen, schaffen auf Erwachsene ausgerichtete Impfstoffe neue Einnahmequellen und diversifizieren die Nachfrage. Länder, die darauf abzielen, die Raten latenter TB-Infektionen zu senken, erforschen zunehmend Auffrischungsstrategien, die potenziell das Altersverteilungsprofil der BCG-Nutzung umgestalten.

· Zum Beispiel wurde der rekombinante BCG-Kandidat VPM1002, ursprünglich entwickelt von Vakzine Projekt Management (VPM) in Deutschland und lizenziert an das Serum Institute of India (SII), in mehreren Phase-3-Studien mit Tausenden von erwachsenen Teilnehmern in Indien evaluiert. Eine groß angelegte Studie bei gesunden Haushaltskontakten von TB-Patienten rekrutierte 12.000 Personen, um die Schutzwirkung und Sicherheit zu bewerten.

Digitalisierung von Impfsystemen und datengetriebene Optimierung der Abdeckung

Die digitale Transformation in Gesundheitssystemen bietet eine wichtige Gelegenheit, die BCG-Abdeckung und die Versorgungsplanung zu verbessern. Nationale Programme setzen elektronische Impfregister, mobile Gesundheitsanwendungen und Echtzeit-Bestands-Dashboards ein, um Neugeborenenimpfungen zu verfolgen und Bestände effizienter zu verwalten. Digitale Kühlkettensensoren verbessern die Temperaturüberwachung, reduzieren Verschwendung und gewährleisten die Integrität der Dosen. Prädiktive Analysen ermöglichen es Gesundheitsbehörden, die regionale Nachfrage vorherzusagen, Outreach-Kampagnen zu optimieren und Abdeckungslücken zu identifizieren. Die Integration digitaler Werkzeuge erhöht nicht nur die betriebliche Zuverlässigkeit, sondern stärkt auch die evidenzbasierte Politikgestaltung und trägt zur langfristigen Marktstabilität bei.

Wichtige Herausforderungen:

Versorgungsengpässe und Produktionsbeschränkungen

Historische und wiederkehrende Engpässe bei BCG-Impfstoffen stellen weiterhin eine erhebliche Herausforderung für die globale Verteilung dar. Die Produktion ist auf eine begrenzte Anzahl von Herstellern konzentriert, was die Anfälligkeit für Betriebsschließungen, Chargenausfälle oder Probleme mit der regulatorischen Konformität erhöht. Der komplexe Herstellungsprozess, der durch lange Kulturzeiten, Anforderungen an die Biosicherheit und Empfindlichkeit gegenüber Kontamination gekennzeichnet ist, begrenzt die Skalierbarkeit und die schnelle Erweiterung der Produktion. Lieferunterbrechungen betreffen insbesondere einkommensschwache Regionen, was zu verzögerten Neugeborenenimpfungen und einem erhöhten Risiko der TB-Übertragung führt. Die Überabhängigkeit von wenigen globalen Lieferanten erhöht die Dringlichkeit für diversifizierte Produktionsökosysteme und Redundanzplanung.

Sicherheitsbedenken und Kontraindikationsmanagement in Hochrisikogruppen

Sicherheitsbezogene Herausforderungen beeinflussen das Marktwachstum, insbesondere bei Bevölkerungsgruppen mit immungeschwächten Bedingungen, HIV-Infektionen oder schwerer Unterernährung. BCG kann bei Hochrisikopersonen unerwünschte Reaktionen wie disseminierte BCG-Erkrankungen verursachen, was Gesundheitsbehörden dazu veranlasst, strenge Kontraindikationsprotokolle zu übernehmen. Diese Sicherheitsüberlegungen erfordern eine sorgfältige Überprüfung und können die Impfzeitpläne in Regionen mit schwacher diagnostischer Infrastruktur verzögern. In der Blasenkrebstherapie können BCG-Engpässe oder Variationen in der Wirksamkeit der Stämme die Behandlungspläne verkomplizieren und die Patientenergebnisse beeinflussen. Die Bewältigung dieser Risiken erfordert verbesserte Schulungen, stärkere klinische Richtlinien und verbesserte Überwachungssysteme nach der Impfung.

Regionale Analyse:

Nordamerika

Nordamerika macht etwa 18 % des BCG-Impfstoffmarktes aus, angetrieben hauptsächlich durch seine starke Nutzung in der Immuntherapie bei Blasenkrebs und nicht durch routinemäßige pädiatrische TB-Impfungen. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund der hohen Inzidenz von nicht-muskelinvasivem Blasenkrebs und der anhaltenden Präferenz für intravesikales BCG als Standardbehandlung an. Kanada hält kleinere, aber stabile Beschaffungsmengen durch spezialisierte medizinische Zentren aufrecht. Maßnahmen zur Stabilisierung der Versorgung, erweiterte Kapazitäten für die Onkologiebehandlung und mehrere klinische Studien zur Bewertung rekombinanter BCG-Kandidaten unterstützen das Marktwachstum weiter, obwohl die Abhängigkeit von importierten Impfstoffchargen ein begrenzender Faktor bleibt.

Europa

Europa repräsentiert ungefähr 22% der globalen BCG-Impfstoffnachfrage, unterstützt durch eine Mischung aus Tuberkuloseprävention in Hochrisikogemeinschaften und umfangreicher Nutzung in Behandlungsprotokollen für Blasenkrebs. Länder wie Deutschland, Frankreich und das Vereinigte Königreich halten aufgrund alternder Bevölkerungen und entsprechender Zunahmen der NMIBC-Inzidenz bedeutende Einkaufsvolumina aufrecht. Osteuropa setzt die routinemäßige Säuglingsimpfung fort und stärkt die konstante Basisnachfrage. Die Region profitiert von fortschrittlichen Qualitätsstandards in der Herstellung und starken Pharmakovigilanzsystemen, bleibt jedoch anfällig für gelegentliche Lieferengpässe, was Investitionen in Beschaffungsdiversifikation und grenzüberschreitende Bestandsmanagementstrategien erfordert.

Asien-Pazifik

Asien-Pazifik ist die dominierende Region mit einem Marktanteil von fast 42%, angetrieben durch große Geburtskohorten, hohe Tuberkuloseprävalenz und staatlich vorgeschriebene BCG-Neugeborenenimpfprogramme. Indien, China, Indonesien und die Philippinen machen einen großen Anteil der globalen pädiatrischen Impfvolumina aus. Starke Ausgaben im Bereich der öffentlichen Gesundheit, erweiterte Kühlketteninfrastruktur und wachsende inländische Produktionskapazitäten stärken die Zuverlässigkeit der regionalen Versorgung. Zusätzlich verbessern verstärkte Screening-Programme, durch Spenden finanzierte Impfunterstützung und laufende Modernisierungen von Impfstoffherstellungsanlagen die langfristige Stabilität. Die große Patientenpopulation der Region sowohl für die TB-Prävention als auch für die Blasenkrebstherapie festigt ihre Position als der am schnellsten wachsende BCG-Impfstoffmarkt.

Lateinamerika

Lateinamerika hält etwa 10% des BCG-Impfstoffmarktes, unterstützt durch universelle Neugeborenenimpfungsrichtlinien in großen Ländern wie Brasilien, Mexiko, Argentinien und Kolumbien. Hohe TB-Inzidenz in städtischen und unterversorgten Regionen treibt den stetigen Einkauf im Rahmen öffentlicher Impfprogramme an. Regionale Regierungen verbessern weiterhin die Impfstoffverteilungsnetze, insbesondere in abgelegenen Gebieten. Anwendungen in der Blasenkrebsbehandlung tragen einen kleinen, aber steigenden Beitrag bei, insbesondere in Brasiliens wachsender Onkologie-Infrastruktur. Trotz starker Nachfrage stellen periodische Versorgungsschwankungen und Importabhängigkeit eine Herausforderung für die konsistente Abdeckung dar, was das Interesse an regionalen Fertigungspartnerschaften und Beschaffungsvereinbarungen mit mehreren Lieferanten erhöht.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 8% des globalen Marktanteils aus, hauptsächlich getrieben durch die hohe Belastung durch pädiatrische Tuberkulose und die Abhängigkeit von BCG-Impfungen bei der Geburt in den meisten Ländern. Subsahara-Afrika zeigt aufgrund erhöhter TB-Übertragungsraten und weit verbreiteter Integration von BCG in nationale Impfpläne eine starke Nachfrage. Golfstaaten tragen durch die Nutzung in der Blasenkrebsbehandlung zusätzliches Volumen bei. Verbesserungen in durch Spenden finanzierten Impfstoffzugangsprogrammen und erweiterten Kühlkettenkapazitäten unterstützen die steigende Abdeckung. Dennoch behindern Lieferengpässe, logistische Einschränkungen und Unterschiede im Zugang zur Gesundheitsversorgung weiterhin die einheitliche Impfleistung in mehreren einkommensschwachen Märkten.

Marktsegmentierungen:

Nach Altersgruppe

Nach Anwendung

Nach Endverwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der BCG-Impfstoffmarkt ist moderat konsolidiert, mit einer begrenzten Anzahl von WHO-vorqualifizierten Herstellern, die die globalen Angebotsdynamiken prägen. Wichtige Akteure wie das Serum Institute of India, das Japan BCG Laboratory, InterVax, das Statens Serum Institut und GreenSignal Bio Pharma dominieren die Beschaffungskanäle durch großvolumige Produktionskapazitäten und langjährige Teilnahme an nationalen Impfprogrammen. Diese Unternehmen investieren stark in GMP-konforme Fermentationssysteme, Lyophilisierungs-Upgrades und strenge Qualitätskontrollprozesse, um eine konsistente Chargenleistung sicherzustellen. In der Onkologie stärken spezialisierte pharmazeutische BCG-Stämme, die für die intravesikale Therapie verwendet werden, die wettbewerbliche Differenzierung, wobei die Lieferstabilität als kritischer Bestimmungsfaktor für die Anbieterpräferenz fungiert. Strategische Kooperationen mit globalen Gesundheitsorganisationen, der Ausbau der inländischen Produktion in aufstrebenden Volkswirtschaften und die Diversifizierung von Stammportfolios helfen Unternehmen, historische Engpässe zu mildern. Der Wettbewerb auf dem Markt intensiviert sich auch um die Entwicklung von rekombinanten und nächsten Generationen von BCG, wobei Forschungspartnerschaften und Fortschritte in klinischen Studien zunehmend die langfristige Positionierung beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Zydus Group

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Jüngste Entwicklungen:

- Im Jahr 2024 wurde die globale BCG-Marktversorgungskapazität auf 330 Millionen Dosen geschätzt, und es gibt Berichten zufolge weltweit 24 aktive BCG-Hersteller.

- Im Mai 2024 unterzeichnete ImmunityBio, Inc. eine exklusive globale Vereinbarung mit dem Serum Institute of India zur Lieferung von Bacillus Calmette-Guérin (BCG) an ImmunityBio. Die Vereinbarung umfasst die Herstellung von standardisiertem BCG (sBCG), das derzeit außerhalb der USA zugelassen ist, sowie eines nächsten rekombinanten BCG (iBCG), das getestet wird und in Kombination mit ImmunityBio’s ANKTIVA (nogapendekin alfa inbakicept-pmln) für derzeit zugelassene und potenzielle zukünftige Indikationen verwendet werden soll. Diese Zusammenarbeit könnte dem Unternehmen helfen, eine erweiterte Kundenbasis zu gewinnen und aufkommende Chancen zu nutzen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Altersgruppe, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die weltweite Nachfrage wird weiter steigen, da Länder die TB-Impfprogramme für Neugeborene stärken und die Impfquote in Regionen mit hoher Belastung ausweiten.

- Anwendungen bei Blasenkrebs werden ein stetiges Wachstum antreiben, da BCG die Goldstandardtherapie für nicht-muskelinvasive Fälle bleibt und die Akzeptanz von Erhaltungsregimen zunimmt.

- Hersteller werden die Produktionskapazität erhöhen, um wiederkehrende Engpässe zu reduzieren und die Zuverlässigkeit der Versorgung in Ländern mit niedrigem und mittlerem Einkommen zu verbessern.

- Die Entwicklung von rekombinanten und nächsten BCG-Generationen wird beschleunigt, um die Immunogenität, Sicherheit und therapeutische Vielseitigkeit zu verbessern.

- Digitale Impfplattformen und Echtzeitüberwachung der Versorgung werden die Prognose, Verteilungseffizienz und Nachverfolgung der Impfquote verbessern.

- Regulierungsbehörden werden die Anforderungen an GMP und Qualitätskonformität verschärfen, was Hersteller dazu zwingt, Einrichtungen zu modernisieren und fortschrittliche Prozesskontrollen zu übernehmen.

- Aufkommende Strategien für Erwachsenen- und Auffrischungsimpfungen für Hochrisikogruppen werden neue Nachfragekanäle jenseits der Kinderimpfung schaffen.

- Nationale Gesundheitssysteme werden zunehmend die lokale Produktion priorisieren, um die Importabhängigkeit zu verringern und einen stabilen Zugang zu Impfstoffen zu sichern.

- Die klinische Forschung zu Blasenkrebs wird sich ausweiten und optimierte Dosierungspläne und Kombinationstherapien erforschen, die die therapeutische Relevanz von BCG verstärken.

- Internationale Gesundheitspartnerschaften und von Spendern unterstützte Beschaffungsprogramme werden die Gerechtigkeit und den langfristigen Zugang in unterversorgten Regionen stärken.