Marktübersicht

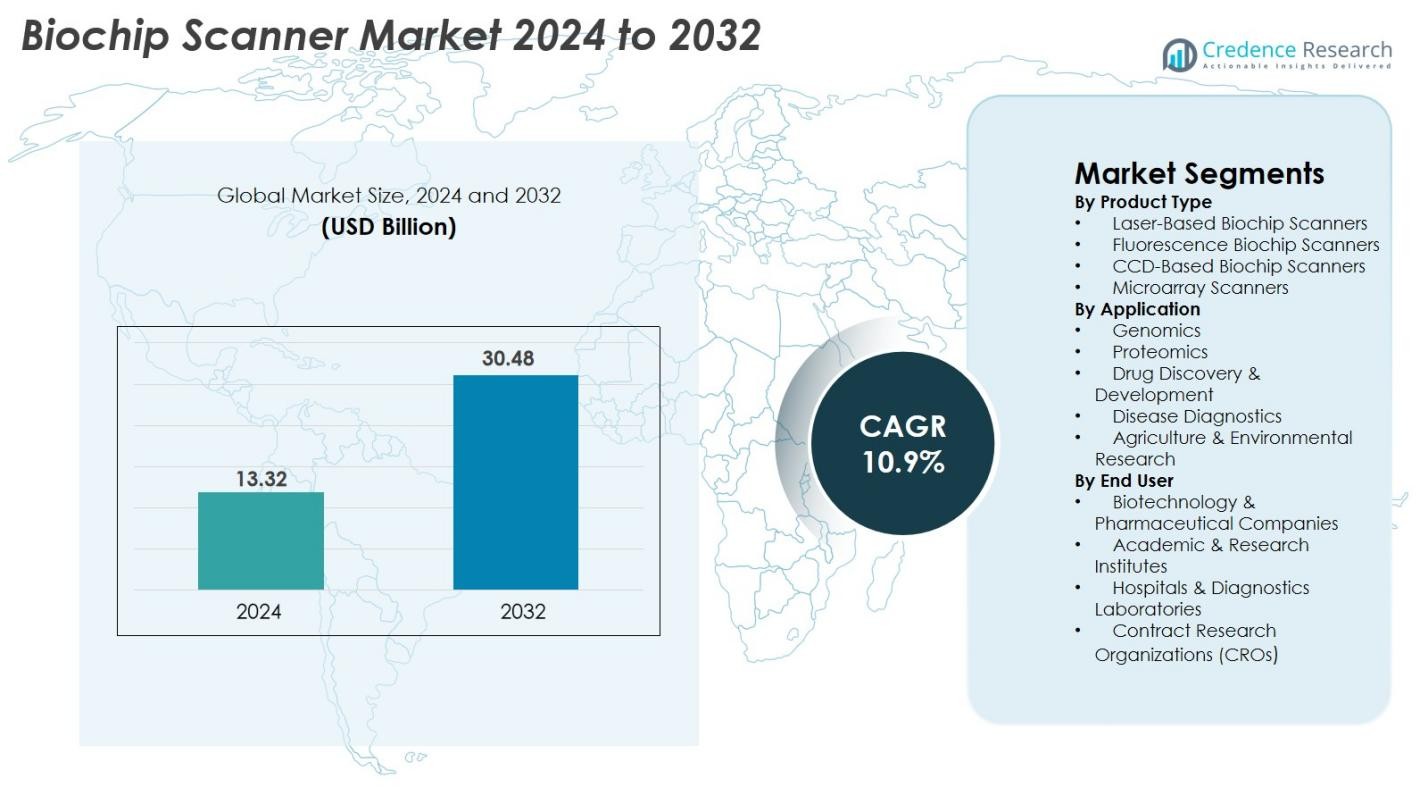

Der Markt für Biochip-Scanner wurde im Jahr 2024 auf 13,32 Milliarden USD geschätzt und soll bis 2032 30,48 Milliarden USD erreichen, mit einer CAGR von 10,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Biochip-Scanner 2024 |

USD 13,32 Milliarden |

| Markt für Biochip-Scanner, CAGR |

10,9% |

| Marktgröße für Biochip-Scanner 2032 |

USD 30,48 Milliarden |

Der Markt für Biochip-Scanner wird von wichtigen Akteuren wie Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS und Cellix Ltd. geprägt, die sich alle auf hochauflösende Bildgebung, automatisierte Fluoreszenzdetektion und fortschrittliche Mikroarray-Analyse konzentrieren. Nordamerika führt den Markt mit einem Anteil von 38,4 % an, unterstützt durch eine starke Infrastruktur für Genomforschung und die schnelle Einführung der Präzisionsmedizin. Europa folgt mit 29,7 %, angetrieben durch die Expansion der Proteomik und robuste klinische Diagnostikprogramme. Asien-Pazifik hält 22,8 % und entwickelt sich aufgrund steigender Investitionen in die Biotechnologie zur am schnellsten wachsenden Region.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Biochip-Scanner wurde im Jahr 2024 auf 13,32 Milliarden USD geschätzt und soll bis 2032 30,48 Milliarden USD erreichen, mit einer CAGR von 10,9 % im Prognosezeitraum.

- Die steigende Nachfrage nach Genomik, Proteomik und diagnostischen Mikroarrays treibt das starke Marktwachstum an, mit zunehmender Akzeptanz bei Biotechnologieunternehmen, Krankenhäusern und Forschungseinrichtungen.

- KI-gestützte Bildanalyse, Automatisierung und die zunehmende Nutzung von Mikroarrays in der Präzisionsmedizin stellen wichtige Trends dar, die technologische Upgrades und Effizienzsteigerungen im Arbeitsablauf beschleunigen.

- Schlüsselakteure wie Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare und Standard BioTools stärken ihre Wettbewerbsfähigkeit durch Innovationen in der Fluoreszenzdetektion, hochauflösendem Scannen und fortschrittlicher Softwareintegration.

- Nordamerika führt mit einem Anteil von 38,4 %, gefolgt von Europa mit 29,7 % und Asien-Pazifik mit 22,8 %, während Laserbasierte Biochip-Scanner das Produktsegment mit einem Anteil von 38,6 % dominieren, unterstützt durch leistungsstarke Bildgebungsfähigkeiten.

Analyse der Marktsegmentierung

Nach Produkttyp

Der Markt für Biochip-Scanner wird von laserbasierten Biochip-Scannern angeführt, die 2024 einen Anteil von 38,6 % ausmachen, angetrieben durch ihre hochauflösende Bildgebung, schnelle Scanfähigkeiten und Eignung für hochdichte Mikroarrays. Fluoreszenz-Biochip-Scanner zeigen ebenfalls eine starke Akzeptanz aufgrund der zunehmenden Nutzung in Genomik- und Proteomik-Assays, während CCD-basierte Scanner aufgrund kosteneffizienter Anwendungen an Bedeutung gewinnen. Mikroarray-Scanner halten eine stetige Nachfrage in akademischen und klinischen Umgebungen aufrecht. Steigende F&E-Investitionen, der Aufstieg von multiplexen Detektionsplattformen und die zunehmende Nutzung der Mikroarray-Analyse in der Präzisionsmedizin unterstützen gemeinsam das Wachstum auf Produktebene.

- Zum Beispiel liefert der SureScan Microarray Scanner von Agilent Technologies eine Auflösung von 3 Mikrometern, was eine zuverlässige Erkennung über mehr als 1 Million Sonden auf hochdichten Arrays ermöglicht und die weltweite Einführung in translationalen Genomik-Workflows unterstützt.

Nach Anwendung

Das Genomik-Segment dominiert den Biochip-Scanner-Markt mit einem Anteil von 41,3 % im Jahr 2024, hauptsächlich angetrieben durch die zunehmende Nutzung von Microarray-Analysen, Genexpressionsprofilierung und SNP-Genotypisierung in Forschung und klinischer Diagnostik. Proteomik-Anwendungen wachsen weiter aufgrund des steigenden Interesses an Protein-Interaktionsstudien und der Entdeckung von Biomarkern. Die Arzneimittelentdeckung und -entwicklung profitieren von beschleunigten Screening-Workflows, während die Krankheitsdiagnostik eine erhöhte Akzeptanz in der Onkologie, bei Infektionskrankheiten und in der personalisierten Medizin erfährt. Die Segmente Landwirtschaft und Umweltforschung expandieren allmählich, da Biochips die Erkennung von Krankheitserregern und die Analyse von Pflanzenmerkmalen unterstützen.

- Zum Beispiel unterstützt das Infinium Global Screening Array von Illumina über 700.000 Marker pro Probe und ermöglicht eine hochauflösende SNP-Genotypisierung, die weltweit in der Populationsgenetik und in klinischen Genomik-Programmen weit verbreitet ist.

Nach Endverbraucher

Biotechnologie- und Pharmaunternehmen halten mit 44,7 % im Jahr 2024 den größten Anteil am Biochip-Scanner-Markt, angetrieben durch steigende Investitionen in die Arzneimittelentdeckung, Biomarker-Validierung und fortschrittliche Genomanalysen. Akademische und Forschungseinrichtungen bleiben starke Beitragszahler, unterstützt durch staatlich finanzierte Genomik-Programme und die Ausweitung der translationalen Forschung. Krankenhäuser und Diagnostiklabore übernehmen zunehmend Biochip-Scanner für die Früherkennung von Krankheiten und präzise Diagnostik. Auftragsforschungsorganisationen (CROs) gewinnen an Dynamik, da das Outsourcing von Genomik- und Proteomik-Studien zunimmt. Die wachsende Nachfrage nach Hochdurchsatzplattformen und schnellen analytischen Workflows stärkt die Akzeptanz durch Endverbraucher weiter.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Genomik und Präzisionsmedizin

Die rasche Expansion der Genomikforschung und der Präzisionsmedizin beschleunigt das Wachstum des Biochip-Scanner-Marktes erheblich. Die zunehmende Akzeptanz von Genexpressionsprofilierung, SNP-Genotypisierung und Ganzgenom-Biomarker-Studien treibt die hohe Nutzung fortschrittlicher Biochip-Scanner in Pharmaunternehmen, akademischen Zentren und Diagnostiklabors voran. Regierungen und private Organisationen investieren weiterhin stark in groß angelegte Genomsequenzierungsprogramme zur Unterstützung personalisierter Gesundheitsstrategien, was die Nachfrage weiter steigert. Die steigende Prävalenz von Krebs, neurologischen Störungen und Herz-Kreislauf-Erkrankungen erhöht den Bedarf an Früherkennungstools, die durch Microarray- und Biochip-basierte Technologien ermöglicht werden. Biochip-Scanner liefern Hochdurchsatzanalysen, verbesserte Auflösung und schnelle Dateninterpretation, was dem wachsenden Bedarf an Krankheitsstratifizierung und maßgeschneiderten Therapien entspricht. Da genomische Tests zunehmend in die routinemäßige klinische Versorgung integriert werden, bleiben Biochip-Scanner entscheidend für die Unterstützung skalierbarer, genauer und kosteneffizienter genetischer Analyse-Workflows.

- Zum Beispiel verwendet der Prosigna™ PAM50 Brustkrebs-Prognosetest Daten von 50 Genen, um das 10-Jahres-Risiko eines postmenopausalen Rückfalls bei frühem, hormonrezeptorpositivem, HER2-negativem Brustkrebs zu bewerten.

Erweiterung der Proteomik-, Wirkstoffentdeckungs- und Biomarkerforschung

Proteomik- und Wirkstoffentdeckungsanwendungen tragen erheblich zum Marktwachstum bei, da Pharma- und Biotechnologieunternehmen zunehmend auf Biochip-Plattformen für Hochdurchsatz-Screening und Protein-Interaktionsstudien setzen. Biochip-Scanner ermöglichen die schnelle Analyse von Proteinexpressionsmustern, posttranslationalen Modifikationen und krankheitsbezogenen Biomarkern, was die Entwicklung gezielter Therapeutika beschleunigt. Der wachsende Fokus auf die Validierung von Biomarkern in der Onkologie, bei Infektionskrankheiten und Autoimmunerkrankungen fördert die Einführung von Scannern in Forschungs- und klinischen Umgebungen. Arzneimittelentwickler nutzen diese Systeme, um die Identifizierung von Leitstrukturen und Toxikologiebewertungen zu optimieren und die F&E-Zeitleisten zu verkürzen. Da die Pipeline von Biologika, Peptidmedikamenten und Gentherapien wächst, benötigen Forscher fortschrittlichere, empfindlichere und automatisierte Scantechnologien. Dieser Wandel hin zu datenreichen, multiplexen Analysetechniken stärkt die wesentliche Rolle von Biochip-Scannern in modernen Wirkstoffentdeckungs-Workflows.

- Zum Beispiel ermöglichen RayBiotech’s Antikörper-Mikroarray-Plattformen in Kombination mit hochauflösenden Scannern die gleichzeitige Quantifizierung von über 1.000 Zytokinen und Wachstumsfaktoren, wodurch Wirkstoffentdeckungsgruppen Biomarkersignaturen für die Kandidatensuche erhalten.

Zunehmende Akzeptanz diagnostischer Mikroarrays zur Krankheitsdetektion

Der Anstieg der molekularen Diagnostik, insbesondere bei Krebs, Infektionskrankheiten und genetischen Störungen, treibt die umfangreiche Nutzung diagnostischer Mikroarrays voran und steigert damit die Nachfrage nach Biochip-Scannern. Krankenhäuser und klinische Labore bevorzugen zunehmend mikroarraybasierte Diagnostik aufgrund ihrer Fähigkeit, mehrere Biomarker gleichzeitig mit hoher Präzision zu erkennen. Der wachsende Bedarf an schneller Krankheitsfrüherkennung unterstützt die breitere Implementierung von Biochip-Plattformen in klinischen Workflows. Infektionskrankheitsausbrüche und steigende antimikrobielle Resistenzen fördern den Einsatz von Mikroarray-Panels zur Erregeridentifikation und Resistenzprofilierung. Entwicklungen in Point-of-Care-Mikroarrays, Immunoassay-Chips und Lab-on-Chip-Diagnosegeräten erweitern den klinischen Nutzen von Biochip-Scannern. Da sich Gesundheitssysteme hin zu prädiktiven und präventiven Gesundheitsmodellen entwickeln, wird die Rolle von Biochip-Scannern bei der Bereitstellung schneller, genauer und multiplexer diagnostischer Einblicke unverzichtbar.

Wichtige Trends & Chancen

Integration von KI, Automatisierung und fortschrittlicher Bildanalyse

Künstliche Intelligenz (KI), maschinelles Lernen (ML) und automatisierte Bildverarbeitungstechnologien transformieren die Fähigkeiten von Biochip-Scannern und schaffen neue Möglichkeiten für Effizienz und Genauigkeit. KI-gesteuerte Algorithmen verbessern die Dateninterpretation, Mustererkennung und Biomarker-Identifikation, wodurch Forscher tiefere Einblicke in komplexe genomische und proteomische Datensätze gewinnen können. Die Automatisierung im Scannerbetrieb minimiert manuelle Handhabungsfehler und verbessert den Probendurchsatz in Umgebungen mit hohem Testvolumen. Cloud-basierte Plattformen unterstützen jetzt den Fernzugriff auf Daten, die kollaborative Analyse und die Entscheidungsfindung in Echtzeit. Da KI-gestützte Bioinformatik immer ausgefeilter wird, bieten Biochip-Scanner, die in automatisierte Workflows und intelligente Software integriert sind, Laboren verbesserte Reproduzierbarkeit, standardisierte Berichterstattung und beschleunigte Forschungszeitleisten.

- Zum Beispiel verwendet die DRAGEN Bio-IT-Plattform von Illumina FPGA-beschleunigte Algorithmen, die ein gesamtes menschliches Genom in weniger als 25 Minuten verarbeiten und so eine schnelle nachgelagerte Interpretation von Array- und Sequenzierungsdaten ermöglichen, die mit Hochdurchsatz-Scanner-Workflows verwendet werden.

Wachsende Anwendung von Biochip-Scannern in der Landwirtschaft und Umweltüberwachung

Biochip-Scanner werden zunehmend über biomedizinische Sektoren hinaus eingesetzt und schaffen neue Möglichkeiten in der landwirtschaftlichen Genomik, der Qualitätsbewertung von Nutztieren und der Überwachung von Umweltpathogenen. Die auf Mikroarrays basierende Analyse unterstützt die Verbesserung von Nutzpflanzen, indem sie wünschenswerte genetische Merkmale identifiziert, Pflanzenpathogene erkennt und eine schnelle Überprüfung von Boden- oder Wasserkontaminanten ermöglicht. Da der Klimawandel die Lebensmittelproduktion beeinflusst, übernehmen landwirtschaftliche Biotechnologieunternehmen Biochip-Systeme, um Zuchtprogramme zu beschleunigen und die Forschung zur Widerstandsfähigkeit von Nutzpflanzen zu stärken. Umweltbehörden nutzen Mikroarray-Scanner zur Überwachung von Verschmutzungen, zur Erkennung von Toxinen und zur Analyse mikrobieller Populationen in Ökosystemen. Diese Diversifizierung in nicht-medizinische Anwendungen erweitert das Marktpotenzial und verringert die Abhängigkeit von gesundheitsgetriebenen Nachfragezyklen.

- Zum Beispiel analysieren die Axiom-Pflanzengenotypisierungsarrays von Affymetrix (Thermo Fisher Scientific) über 600.000 Varianten in Nutzpflanzen wie Mais, Weizen und Sojabohnen, sodass Züchter schnell trockenheitstolerante und ertragreiche Merkmale mithilfe hochauflösender Mikroarray-Scans identifizieren können.

Wichtige Herausforderungen

Hohe Kosten für Ausrüstung und betriebliche Komplexitäten

Eine große Herausforderung auf dem Biochip-Scanner-Markt sind die hohen Kosten, die mit dem Erwerb, der Wartung und dem Betrieb fortschrittlicher Scansysteme verbunden sind. Diese Geräte erfordern oft anspruchsvolle Bildgebungskomponenten, hochpräzise Optiken und spezialisierte Software, was die anfänglichen Investitionen erheblich erhöht. Kleinere Labore und Institutionen in Entwicklungsländern stehen vor Budgetbeschränkungen, die eine Einführung trotz steigender wissenschaftlicher Bedürfnisse verhindern. Betriebliche Komplexitäten stellen weitere Einschränkungen dar, da geschultes Personal für Kalibrierung, Probenvorbereitung, Datenanalyse und Systemwartung benötigt wird. Verbrauchskosten, einschließlich Mikroarrays und Reagenzien, erhöhen die gesamten Betriebsausgaben. Diese finanziellen und technischen Barrieren schränken die weitverbreitete Einführung ein, insbesondere in kostenempfindlichen Forschungsumgebungen und aufstrebenden Märkten.

Herausforderungen bei der Dateninterpretation und Mangel an Standardisierung

Biochip-Scanner erzeugen große Mengen komplexer genomischer und proteomischer Daten, was eine genaue und konsistente Interpretation zu einer erheblichen Herausforderung macht. Variationen in den Scanparametern, der Qualität der Mikroarray-Herstellung und den Bildverarbeitungstechniken führen oft zu inkonsistenten Datensätzen in verschiedenen Laboren. Das Fehlen einer globalen Standardisierung bei Assay-Protokollen, Kalibrierungsmethoden und Berichtsformaten erschwert die Datenharmonisierung und verringert die Reproduzierbarkeit. Die begrenzte Interoperabilität zwischen Scanner-Software und nachgelagerten Bioinformatik-Tools trägt weiter zu Ineffizienzen bei. Diese Probleme stellen große Hürden für die klinische Diagnostik dar, wo Präzision und Zuverlässigkeit für die Entscheidungsfindung bei Patienten unerlässlich sind. Die Sicherstellung standardisierter Workflows bleibt eine kritische Priorität für die Marktstabilität und die regulatorische Angleichung.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Biochip-Scanner-Markt mit einem Anteil von 38,4 % im Jahr 2024, angetrieben durch starke Investitionen in Genomik, Präzisionsmedizin und fortschrittliche Diagnoseplattformen. Die USA führen aufgrund ihres gut etablierten Biotech-Ökosystems, der hohen Akzeptanz von mikroarraybasierten Diagnosen und der expandierenden klinischen Genomikprogramme. Große Hersteller, akademische Forschungseinrichtungen und Pharmaunternehmen integrieren aktiv Hochdurchsatz-Scanning-Technologien, um die Arzneimittelentdeckung und Biomarker-Entwicklung zu beschleunigen. Regierungsfinanzierung durch das NIH und große Genomsequenzierungsinitiativen stärken das regionale Wachstum weiter. Kanadas steigende Akzeptanz molekularer Diagnostik trägt ebenfalls zur nachhaltigen Marktexpansion bei.

Europa

Europa hält einen bedeutenden Anteil von 29,7 % am Biochip-Scanner-Markt, unterstützt durch eine robuste biomedizinische Forschungsinfrastruktur, starke Universitätsnetzwerke und die weit verbreitete Akzeptanz genomischer Tests. Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage aufgrund fortschrittlicher Gesundheitssysteme und großer Investitionen in Proteomik, personalisierte Therapie und molekulare Pathologie an. Von der EU finanzierte Forschungsprogramme und wachsende Biotechnologiecluster treiben die breitere Akzeptanz hochauflösender Scanner-Technologien voran. Der regulatorische Fokus auf frühzeitige Krankheitsdetektion und verstärkte Krebsfrüherkennungsinitiativen fördern ebenfalls die Nutzung von Scannern. Steigende Forschungskollaborationen zwischen Wissenschaft und Industrie beschleunigen Innovationen in Mikroarray- und Lab-on-Chip-Anwendungen.

Asien-Pazifik

Asien-Pazifik erweist sich als die am schnellsten wachsende Region mit einem Marktanteil von 22,8 % im Jahr 2024, angetrieben durch schnelle Fortschritte in der Biotechnologie, den Ausbau der Diagnoseinfrastruktur und steigende Investitionen in die Genomforschung. China, Japan, Südkorea und Indien sind führende Beitragszahler, unterstützt durch staatlich geförderte Genomsequenzierungsprogramme und steigende Nachfrage nach Krebsdiagnostik. Aktivitäten im Bereich des pharmazeutischen Outsourcings und die Expansion von CROs stärken die Akzeptanz von Scannern in Arzneimittelforschungs-Workflows. Das wachsende klinische Forschungssystem der Region, gepaart mit zunehmender Digitalisierung im Gesundheitswesen, unterstützt die starke Akzeptanz automatisierter und KI-gestützter Biochip-Scanning-Plattformen. Steigende Erschwinglichkeit und Investitionen in Präzisionsmedizin beschleunigen das Wachstum weiter.

Lateinamerika

Lateinamerika macht einen bescheidenen Anteil von 5,6 % am Biochip-Scanner-Markt aus, aber die steigende Akzeptanz molekularer Diagnostik und die Erweiterung der biotechnologischen Forschungskapazitäten unterstützen den regionalen Fortschritt. Brasilien und Mexiko führen aufgrund wachsender Investitionen in klinische Genomik, Infektionskrankheitstests und akademische Forschung. Der Bedarf an schnellen Diagnosetools während jüngster Herausforderungen im Bereich der öffentlichen Gesundheit hat die Nachfrage nach mikroarraybasierter Pathogendetektion erhöht. Begrenzte Finanzierung und ungleicher Zugang zu fortschrittlicher Labortechnologie bleiben Einschränkungen, obwohl die schrittweise Modernisierung der Gesundheitssysteme und Partnerschaften mit globalen Biotech-Unternehmen die Verfügbarkeit von Technologien verbessern.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 3,5 %, unterstützt durch die zunehmende Akzeptanz molekularer Testtechnologien und die Ausweitung der Modernisierungsbemühungen im Gesundheitswesen. Golfstaaten, insbesondere die VAE und Saudi-Arabien, investieren stark in Präzisionsmedizin und genomische Initiativen, was die Nachfrage nach leistungsstarken Biochip-Scannern antreibt. Forschungseinrichtungen integrieren stetig Mikroarray-Plattformen für Onkologie- und Infektionskrankheitsstudien. Allerdings beschränken begrenzte Forschungsfinanzierung, Fachkräftemangel und ungleicher Zugang zu fortschrittlichen Labortechnologien das breitere Marktwachstum. Aufstrebende Diagnoselabore und staatliche Gesundheitsreformprogramme verbessern allmählich die regionale Akzeptanz.

Marktsegmentierungen

Nach Produkttyp

- Laserbasierte Biochip-Scanner

- Fluoreszenz-Biochip-Scanner

- CCD-basierte Biochip-Scanner

- Microarray-Scanner

Nach Anwendung

- Genomik

- Proteomik

- Arzneimittelentdeckung & -entwicklung

- Krankheitsdiagnostik

- Landwirtschaft & Umweltforschung

Nach Endbenutzer

- Biotechnologie- & Pharmaunternehmen

- Akademische & Forschungsinstitute

- Krankenhäuser & Diagnoselabore

- Auftragsforschungsorganisationen (CROs)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Biochip-Scanner-Markt weist eine moderat konsolidierte Wettbewerbslandschaft auf, wobei führende Unternehmen sich auf technologische Fortschritte, hochauflösende Bildgebungsfähigkeiten und erweiterte Anwendungsabdeckung in den Bereichen Genomik, Proteomik und Diagnostik konzentrieren. Schlüsselakteure wie Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS und Cellix Ltd. konkurrieren durch das Angebot verbesserter Fluoreszenzdetektion, Automatisierung und KI-gesteuerter Bildanalyse. Diese Unternehmen priorisieren strategische Partnerschaften, Software-Upgrades und Produktinnovationen, um die Marktpräsenz zu stärken. Kontinuierliche Investitionen in Microarray-Scanning, Multiplex-Assay-Plattformen und Präzisionsmedizininstrumente treiben die wettbewerbliche Differenzierung voran. Die zunehmende Akzeptanz in der pharmazeutischen F&E, klinischen Labors und akademischen Forschungseinrichtungen intensiviert den Wettbewerb weiter, während aufstrebende Akteure kosteneffiziente Lösungen einführen, um Entwicklungsmärkte anzusprechen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Aktuelle Entwicklungen

- Im Oktober 2025 brachte Thermo Fisher Scientific seine Plattform „SwiftArrayStudio Microarray Analyzer“ zusammen mit den Arrays Axiom PharmacoPro und Axiom PangenomePro auf den Markt.

- Im September 2025 erwarb Fluidic Sciences Ltd das Geschäft und die Vermögenswerte von Sphere Bio Ltd (ehemals Sphere Fluidics), um die Fähigkeiten zur Einzelzell-Mikrofluidik-Screening und In-Lösung-Biophysik zu kombinieren.

- Im Februar 2025 benannte sich Sphere Bio Ltd von Sphere Fluidics um, um den Übergang zu einem umfassenderen Anbieter von Life-Sciences-Tools widerzuspiegeln.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da Genomik und Präzisionsmedizin in klinischen und Forschungseinrichtungen zum Standard werden.

- Die Einführung von KI-gesteuerter Bildanalyse wird die Datenpräzision, Geschwindigkeit und Automatisierung in Biochip-Scanning-Workflows verbessern.

- Hochdurchsatz-Mikroarray-Technologien werden in der Onkologie, Infektionskrankheitserkennung und genetischen Screening-Anwendungen expandieren.

- Pharma- und Biotechnologieunternehmen werden zunehmend auf Biochip-Scanner für Biomarkerforschung und Arzneimittelentwicklung angewiesen sein.

- Fortschritte in der Fluoreszenzdetektion und hochauflösender Bildgebung werden die Leistung in multiplexierten Analysen verbessern.

- Die Integration von cloudbasierten Datenplattformen wird die kollaborative Forschung und Ferndiagnostik unterstützen.

- Schwellenländer werden Biochip-Scanner schneller übernehmen, da sich die diagnostische Infrastruktur und die Investitionen in Biotechnologie erweitern.

- Miniaturisierte und tragbare Biochip-Scanning-Systeme werden für Anwendungen am Point-of-Care an Bedeutung gewinnen.

- Partnerschaften zwischen Scannerherstellern und Genomikunternehmen werden Innovation und Produktentwicklung beschleunigen.

- Die Standardisierung von Mikroarray-Protokollen und verbesserte Dateninteroperabilität werden die Akzeptanz in der klinischen Diagnostik stärken.