Biopharmazeutika-Markt

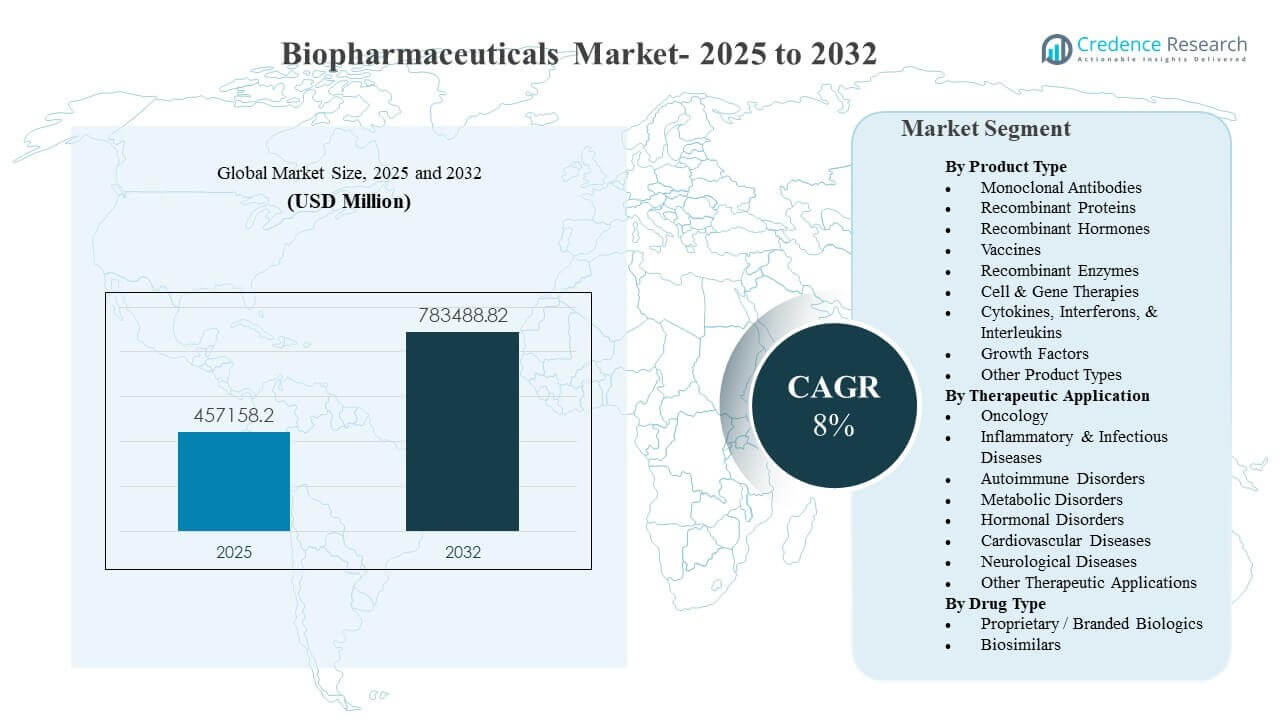

Die globale Größe des Biopharmazeutika-Marktes wurde 2025 auf 457.158,2 Millionen USD geschätzt und soll bis 2032 783.488,82 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 8 % von 2025 bis 2032. Das Wachstum wird hauptsächlich durch die anhaltende Nachfrage nach zielgerichteten und hochwirksamen Therapien bei chronischen und speziellen Indikationen angetrieben, unterstützt durch kontinuierliche Innovationen im Bereich Biologika und breitere klinische Einführungswege. Die Kapazitätserweiterung in fortschrittlichen Modalitäten und der verbesserte Zugang in aufstrebenden Märkten tragen weiterhin zur Volumensteigerung in mehreren therapeutischen Kategorien bei.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Biopharmazeutika-Marktgröße 2025 |

457.158,2 Millionen USD |

| Biopharmazeutika-Markt, CAGR |

8% |

| Biopharmazeutika-Marktgröße 2032 |

783.488,82 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Biopharmazeutika-Markt soll von 457.158,2 Millionen USD im Jahr 2025 auf 783.488,82 Millionen USD bis 2032 bei einer CAGR von 8 % (2025–2032) wachsen.

- Nordamerika machte 2025 schätzungsweise 43,6 % des weltweiten Umsatzes aus, unterstützt durch eine hohe Nutzung von Biologika und starke Spezialerstattungsstrukturen.

- Europa repräsentierte 2025 schätzungsweise 26,4 % Anteil, gestützt durch breiten erstatteten Zugang und große behandelte Bevölkerungen in der Spezialversorgung.

- Monoklonale Antikörper hielten 2025 die führende Produktposition mit einem Anteil von 35,4 %, aufgrund der breiten Akzeptanz in Onkologie- und Immunologiepfaden.

- Onkologie blieb die größte therapeutische Anwendung mit einem Anteil von 30,6 % im Jahr 2025, was auf anhaltende Innovationen und erweiterte Behandlungsmöglichkeiten über Tumortypen hinweg zurückzuführen ist.

Segmentanalyse

Produktinnovationen und klinische Präferenzen für zielgerichtete Mechanismen prägen weiterhin die Nachfrage auf dem Biopharmazeutika-Markt, wobei Anbieter und Kostenträger Therapien bevorzugen, die differenzierte Ergebnisse in komplexen Krankheitssituationen liefern. Die Qualität der Herstellung, die Bereitschaft zur Kühlkette und die skalierbare Versorgung sind zunehmend wichtige Auswahlkriterien, da sich die Biologika-Portfolios erweitern und die Therapieanwendung in mehr Versorgungseinrichtungen ausweitet. Da Behandlungswege zunehmend protokollgesteuert werden, verlassen sich Anbieter auf konsistente Produktleistung, zuverlässige Verfügbarkeit und gut unterstützte klinische Evidenz, um Therapieentscheidungen zu treffen.

Nachfragemuster spiegeln auch eine Mischung aus Premium-Marken-Biologika und wachsender Biosimilar-Akzeptanz in reifen Märkten wider. Wechselrichtlinien, ausschreibungsbasierte Beschaffung und Formulierungsoptimierung stärken die Rolle von Biosimilars bei der Verbesserung der Erschwinglichkeit und des Zugangs, insbesondere in Kategorien mit hohem Volumen. Gleichzeitig beeinflussen fortschrittliche Modalitäten wie Zell- und Gentherapien die Investitionsprioritäten und drängen die Anbieter zu einer komplexeren Entwicklung, spezialisierten Fertigungskapazitäten und robusteren Analysen und Freigabetests.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Monoklonale Antikörper machten den größten Anteil von 35,4% im Jahr 2025 aus. Diese Führungsposition wird durch die breite Anwendbarkeit in der Onkologie, bei Autoimmunerkrankungen und entzündlichen Erkrankungen unterstützt, bei denen zielgerichtete Bindungsmechanismen eine starke klinische Wirksamkeit ermöglichen. Umfangreiche klinische Vertrautheit und gut etablierte Verabreichungswege verbessern die Akzeptanz im Vergleich zu neueren Modalitäten mit höheren Implementierungsanforderungen. Kontinuierliche Antikörper-Innovation, einschließlich verbesserter Technik und Lebenszyklusmanagement, trägt zur Aufrechterhaltung der Nutzung bei und unterstützt die Erweiterung neuer Indikationen.

Nach therapeutischen Anwendungseinblicken

Die Onkologie machte den größten Anteil von 30,6% im Jahr 2025 aus. Hoher ungedeckter Bedarf und kontinuierliche Innovation in biologisch basierten Regimen unterstützen die anhaltende Nachfrage in hämatologischen und soliden Tumorbereichen. Label-Erweiterungen und Kombinationsansätze erweitern weiterhin die behandelten Populationen und verlängern die Therapiedauern. Spezialisierte Versorgungsmodelle und strukturierte Behandlungsprotokolle verstärken die konsistente Verwendung von Biologika in Onkologiepfaden weiter.

Nach Medikamententyp-Einblicken

Proprietäre / Marken-Biologika machten den größten Anteil von 76,3% im Jahr 2025 aus. Marken-Biologika halten die Umsatzführerschaft durch etablierte Franchise-Unternehmen, differenzierten klinischen Wert und fortlaufende Portfolio-Upgrades, die eine Premium-Positionierung unterstützen. Starkes Vertrauen der Ärzte und stabile Lieferzuverlässigkeit halten Marken-Therapien im Zentrum von hochakuten und spezialisierten Indikationen. Biosimilars erweitern ihre Durchdringung, da mehr Biologika den Verlust der Exklusivität erleben, aber Markenportfolios dominieren weiterhin dort, wo Differenzierung und Lebenszyklusstrategien stark bleiben.

Markttreiber für Biopharmazeutika

Steigende Belastung durch Spezialkrankheiten und protokollgesteuerte Biologika-Akzeptanz

Das Wachstum des Biopharmazeutika-Marktes wird durch zunehmende Diagnose- und Langzeitmanagementbedürfnisse in den Bereichen Onkologie, Autoimmun-, Stoffwechsel- und neurologische Erkrankungen unterstützt. Anbieter übernehmen gezieltere Therapien, da sich die Standards der Versorgung hin zu einer mechanismenspezifischen Behandlungsauswahl entwickeln. Die Protokollierung von Spezialpfaden erhöht die Nutzungshäufigkeit von Biologika und verbessert die Kontinuität der Versorgung. Der Trend zu messbaren Ergebnissen begünstigt auch Biologika mit starker Wirksamkeit und Dauerhaftigkeitsnachweisen. Darüber hinaus verbessert die zunehmende Nutzung von Begleitdiagnostik und biomarkergeführter Patientenauswahl die Ansprechquoten und verstärkt die Nutzung von Biologika in Spezialpfaden.

- Zum Beispiel zeigt Mercks KEYTRUDA die biomarker-gesteuerte Einführung von Biologika in der protokollierten Spezialpflege: In der von der FDA geprüften KEYNOTE-042-Studie für die Erstlinien-NSCLC, ausgewählt mit dem PD-L1 IHC 22C3 pharmDx Begleitdiagnostikum, betrug das mediane Gesamtüberleben 20,0 Monate gegenüber 12,2 Monaten mit Chemotherapie in der PD-L1 TPS ≥50% Untergruppe und 16,7 Monate gegenüber 12,1 Monaten in der gesamten TPS ≥1% Population.

Kontinuierliche Innovation über biologische Plattformen und fortschrittliche Modalitäten

Ständige Innovationen in monoklonalen Antikörpern, rekombinanten Proteinen, Impfstoffen sowie Zell- und Gentherapien erweitern den klinischen Nutzen von Biopharmazeutika. Der Fortschritt in der Pipeline ermöglicht neue Wirkmechanismen und unterstützt die Erweiterung der Indikationen in frühere Therapiephasen. Verbesserungen der Plattformen steigern auch die Herstellbarkeit und Konsistenz, was die kommerzielle Skalierbarkeit verbessert. Diese Faktoren verstärken gemeinsam die Premium-Nachfrage und helfen, neue Produkteinführungen in wichtigen Therapiegebieten aufrechtzuerhalten. Darüber hinaus helfen Fortschritte in der Formulierungswissenschaft und bei Abgabesystemen, bestimmte Biologika in bequemere Verabreichungseinstellungen zu verlagern, was eine breitere Akzeptanz unterstützt.

Erweiterung der Produktionskapazität und Widerstandsfähigkeit der Lieferkette

Die Nachfrage auf dem Biopharmazeutika-Markt profitiert von laufenden Investitionen in Produktionsausweitungen, Prozessverbesserungen und Upgrades der Qualitätssysteme. Höhere Kapazitäten unterstützen eine schnellere Skalierung und reduzieren Lieferengpässe in wachstumsstarken Kategorien. Verbesserte Analytik, Automatisierung und Qualitätskontrollen senken das Abweichungsrisiko und stärken die Chargenverlässlichkeit. Diese Verbesserungen erhöhen das Marktvertrauen und unterstützen eine breitere Akzeptanz in Regionen, die den Zugang zu Spezialtherapien verbessern. Zusätzlich werden Strategien zur doppelten Beschaffung und Investitionen in lokale Abfüll- und Fertigungsanlagen genutzt, um geopolitische und logistikbezogene Lieferkettenrisiken zu mindern.

- Zum Beispiel kündigte Samsung Biologics Werk 5 mit einer Produktionskapazität von 180.000 Litern an, was die Gesamtkapazität des Unternehmens auf 784.000 Liter erhöhen wird, sobald es fertiggestellt ist, und ein klares Beispiel für die großangelegte Expansion der Biologika-Produktion bietet.

Erhöhter Zugang durch Erweiterung der Erstattung und biosimilar-gesteuerte Erschwinglichkeit

Eine breitere Versicherung, staatliche Beschaffungsprogramme und der Fokus der Kostenträger auf wertbasierte Entscheidungsfindung erweitern den Zugang zu biopharmazeutischen Therapien. Biosimilars verbessern die Erschwinglichkeit und ermöglichen die Behandlung in größeren Patientenkohorten, bei denen die Kosten der Markenbehandlung ein Hindernis darstellen. Die Ausbildung von Anbietern und reale Evidenz unterstützen den Wechselkomfort in ausgereiften Systemen. Diese Kombination verbessert das gesamte Nutzungsvolumen und stärkt die langfristige Marktexpansion. Gleichzeitig erhöhen gestufte Therapien und Optimierungen der Formulare die Volumenelastizität, insbesondere bei chronischen Autoimmun- und Entzündungserkrankungen.

Herausforderungen auf dem Biopharmazeutika-Markt

Die Komplexität der Herstellung und strenge Qualitätsanforderungen bleiben große Einschränkungen auf dem Biopharmazeutika-Markt. Die Produktion von Biologika ist empfindlich gegenüber Prozessvariabilität und erfordert strenge Kontrollen, validierte Analytik und robuste Freigabetests, um die Konsistenz zu gewährleisten. Die Kapazität ist nicht immer flexibel über Modalitäten hinweg, und spezialisierte Einrichtungen können lange Vorlaufzeiten für den Bau und die Qualifizierung haben. Diese Faktoren können die Kosten erhöhen und die schnelle Reaktion auf Nachfrageschwankungen für bestimmte Produkte einschränken. Darüber hinaus können Fachkräftemangel in spezialisierten Bioprozess- und Qualitätsrollen den Technologietransfer, die Validierung und die routinemäßige Produktionssteigerung verzögern.

Preisdruck und Überprüfung der Erstattungen beeinflussen ebenfalls die Annahmedynamik, insbesondere bei teuren Biologika und fortschrittlichen Therapien. Kostenträger bewerten zunehmend die vergleichende Wirksamkeit und die Auswirkungen auf das Budget, was die Zugangskriterien verschärfen und die Aufnahme in einigen Indikationen verlangsamen kann. Ausschreibungen und Referenzpreise können die Margen für ausgereifte Biologika komprimieren und den Substitutionsdruck beschleunigen. Unternehmen müssen die Erwartungen an die Erschwinglichkeit mit der Aufrechterhaltung von Investitionen in Innovation und einer zuverlässigen Versorgung in Einklang bringen. Darüber hinaus kann die Variabilität der nationalen Erstattungstermine und HTA-Entscheidungen zu ungleichmäßiger Markteinführung und verzögertem Patientenzugang in verschiedenen Regionen führen.

- Zum Beispiel berichtete Vertex, dass 53 von 54 auswertbaren Patienten mit transfusionsabhängiger Beta-Thalassämie, die mit seinem CRISPR-basierten Casgevy behandelt wurden, mindestens 12 aufeinanderfolgende Monate der Transfusionsunabhängigkeit erreichten, während NICE die Therapie speziell für Personen ab 12 Jahren empfahl, die regelmäßige Transfusionen benötigen und keinen geeigneten Spender haben, was zeigt, wie starke klinische Leistungen dennoch mit eng definierten Erstattungskriterien kombiniert werden können.

Markttrends und Chancen im Bereich Biopharmazeutika

Die Durchdringung von Biosimilars und wettbewerbsorientierte Ausschreibungen gestalten die Strategien für den Marktzugang in mehreren Regionen neu. Da mehr Biologika ihre Exklusivität verlieren, erweitern Biosimilars ihre Rolle bei der Verbesserung der Erschwinglichkeit und der Erhöhung der behandelten Populationen. Unternehmen reagieren mit Portfolio-Optimierung, differenzierten Serviceangeboten und verbesserten Evidenzpaketen zur Unterstützung der Marktpositionierung. Dieser Trend schafft Chancen für Hersteller mit starken Entwicklungskapazitäten und effizienten Lieferketten. Darüber hinaus verbessern Austauschbarkeitsrichtlinien und stärkere Pharmakovigilanz-Rahmenwerke das Vertrauen der Interessengruppen und beschleunigen den Wechsel zu Biosimilars in ausgewählten Märkten.

- Zum Beispiel berichteten Samsung Bioepis und Organon, dass ihre Hochkonzentrations-SB5-Austauschbarkeitsstudie 371 Patienten mit mittelschwerer bis schwerer Plaque-Psoriasis einschloss; nach einer 13-wöchigen Einführungsphase wurden geeignete Patienten im Verhältnis 1:1 randomisiert, und die Studie erreichte alle primären pharmakokinetischen Endpunkte, wobei das 90%-Konfidenzintervall für das AUC-Verhältnis bei 0,8007 bis 1,1115 und für das Cmax-Verhältnis bei 0,8637 bis 1,1433 lag, beide vollständig innerhalb der vordefinierten Marge von 0,80 bis 1,25.

Fortschrittliche Modalitäten und Biologika der nächsten Generation beeinflussen ebenfalls Investitionsprioritäten und Partnerschaftsaktivitäten. Zell- und Gentherapien, konstruierte Antikörper und verbesserte Impfstoffplattformen erfordern spezialisierte Herstellung und Analytik, was die strategische Bedeutung technischer Fähigkeiten erhöht. Unternehmen erweitern ihre Kapazitäten und bauen Technologiepartnerschaften auf, um die Entwicklungszeiten zu beschleunigen. Diese Maßnahmen unterstützen langfristige Chancen in wertvollen Indikationen, bei denen differenzierte Ergebnisse die Annahme rechtfertigen. Darüber hinaus entstehen modulare Fertigung, digitale Chargenfreigabe und KI-gestützte Prozessüberwachung als Hebel zur Senkung der Herstellungskosten und Verkürzung der Markteinführungszeit für komplexe Biologika.

Regionale Einblicke

Nordamerika

Nordamerika machte 43,6% des Umsatzes auf dem Biopharmazeutika-Markt im Jahr 2025 aus. Die hohe Nutzung von Biologika wird durch eine breite Infrastruktur für Spezialpflege, starke klinische Akzeptanz und eine große Basis von erstatteten Patienten in chronischen und hochakuten Indikationen unterstützt. Die Region profitiert von tiefen Innovationsökosystemen und ausgereiften Kommerzialisierungswegen, die eine schnelle Aufnahme differenzierter Therapien unterstützen. Fortgesetzte Portfolioerweiterungen in den Bereichen Onkologie, Autoimmunerkrankungen und Stoffwechselkategorien erhalten die Nachfrage nach sowohl etablierten als auch nächsten Generationen von Biologika aufrecht.

Europa

Europa repräsentierte 26,4% des Marktumsatzes im Jahr 2025. Die regionale Nachfrage wird durch etablierte Erstattungssysteme, große behandelte Bevölkerungsgruppen und starke Verschreibungen von Spezialisten in den Bereichen Onkologie und Immunologie unterstützt. Initiativen zur Erschwinglichkeit, die durch Biosimilars angetrieben werden, spielen eine bedeutende Rolle bei der Erweiterung des Zugangs und der Aufrechterhaltung des Volumenwachstums in reifen Kategorien. Laufende Investitionen in Fertigungskapazitäten und regulatorische Angleichung in wichtigen Märkten unterstützen eine stabile Versorgung und konsistente Akzeptanz.

Asien-Pazifik

Asien-Pazifik hielt 22,6% Anteil im Jahr 2025. Das Wachstum wird durch den erweiterten Zugang zu Spezialtherapien, die Verbesserung der Gesundheitsversorgung und die zunehmenden lokalen Fertigungskapazitäten in den Bereichen Biologika und Biosimilars unterstützt. Größere Patientengruppen und eine verbesserte diagnostische Reichweite erhöhen die Behandlungsvolumina in mehreren therapeutischen Bereichen. Da sich klinische Wege weiterentwickeln und die Erschwinglichkeit verbessert, weitet sich die Akzeptanz über tertiäre Zentren hinaus in breitere Netzwerke aus.

Lateinamerika

Lateinamerika machte 4,8% Anteil im Jahr 2025 aus. Die Marktexpansion wird durch schrittweise Verbesserungen beim Zugang und der Beschaffungskapazität unterstützt, insbesondere in großen nationalen Gesundheitssystemen und privaten Kanälen. Die Akzeptanz wird weiterhin durch Preissensibilität und variable Erstattungsstrukturen in den verschiedenen Ländern beeinflusst. Eine erhöhte Verfügbarkeit von Biosimilars und gezielte öffentliche Beschaffungsprogramme sollen die breitere Durchdringung von Biologika im Laufe der Zeit unterstützen.

Naher Osten & Afrika

Naher Osten & Afrika repräsentierte 2,6% des Umsatzes im Jahr 2025. Die Nachfrage konzentriert sich auf einkommensstärkere Märkte mit stärkerer Spezialinfrastruktur und expandierenden Zugangsinitiativen, während viele Länder durch Erschwinglichkeits- und Vertriebsbeschränkungen eingeschränkt bleiben. Das Wachstum wird durch die schrittweise Erweiterung der tertiären Versorgungskapazitäten und die verbesserte Verfügbarkeit von essenziellen Biologika unterstützt. Ein verstärkter Fokus auf Zuverlässigkeit der Lieferkette und den Ausbau der Spezialpflege unterstützt die schrittweise Akzeptanz.

Wettbewerbslandschaft

Der Wettbewerb auf dem Biopharmazeutika-Markt wird durch die Breite des Portfolios, differenzierte klinische Evidenz, Zuverlässigkeit der Herstellung und Lebenszyklusmanagement-Fähigkeiten geprägt. Führende Unternehmen konkurrieren durch neue Produkteinführungen, Erweiterungen von Labels, Plattforminnovationen und strategische Partnerschaften, die Entwicklungspipelines und die Widerstandsfähigkeit der Herstellung stärken. Der Wettbewerb durch Biosimilars nimmt in reifen Therapiegebieten zu, was Preisdruck erzeugt und die Bedeutung von operativer Effizienz und evidenzbasierter Positionierung erhöht. Investitionen in fortschrittliche Modalitäten und Fähigkeiten der Lieferkette werden zu einem entscheidenden Unterscheidungsmerkmal, da die Produktkomplexität zunimmt.

Pfizer Inc. setzt weiterhin auf eine Kombination aus breiter therapeutischer Abdeckung, Entwicklungsskala und kommerzieller Umsetzung in Kategorien mit hohem Volumen und Spezialgebieten. Der Ansatz des Unternehmens betont die Optimierung des Portfolios, gezielte Innovationen und strategische Geschäftsaktivitäten, um zukünftige Pipelines zu stärken und großflächige Krankheitsbereiche anzugehen. Die Größe von Pfizer unterstützt die Produktionsbereitschaft und die kommerzielle Reichweite in wichtigen Märkten. Der kontinuierliche Fokus auf differenzierte Vermögenswerte und Lebenszyklusplanung trägt dazu bei, die Wettbewerbsfähigkeit in sich entwickelnden Therapiegebieten aufrechtzuerhalten.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Spiel-, kategoriefokussierte, branchenfokussierte und diversifizierte Unternehmen zu kategorisieren; sie werden qualitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Dezember 2025 stimmte BioMarin Pharmaceutical zu, Amicus Therapeutics für 4,8 Milliarden USD zu übernehmen. Der Abschluss der Transaktion wird im zweiten Quartal 2026 erwartet und erweitert das Portfolio von BioMarin im Bereich seltener genetischer Erkrankungen erheblich. Dieser Deal stellte einen strategischen Wandel für BioMarin unter CEO Alexander Hardy dar, indem das Unternehmen vom ständigen Übernahmeziel zu einem aktiven Erwerber im Bereich seltener Krankheiten wurde.

- Im Januar 2026 verpflichtete sich GlaxoSmithKline (GSK), 2,2 Milliarden USD für die Übernahme von RAPT Therapeutics, einem biopharmazeutischen Unternehmen im klinischen Stadium, das sich auf die Entwicklung von Medikamenten gegen entzündliche und immunologische Erkrankungen konzentriert, zu investieren. Dieser Deal fügte eine differenzierte Pipeline oraler Therapien hinzu, die auf immunvermittelte Krankheiten abzielen und das bestehende Immunologie- und Entzündungsportfolio von GSK ergänzen.

- Im Januar 2026 gab Eli Lilly die Übernahme von Ventyx Biosciences, einem Unternehmen im klinischen Stadium, das orale Therapien für entzündungsbedingte Krankheiten entwickelt, für einen Gesamteigenkapitalwert von etwa 1,2 Milliarden USD bekannt. Diese Übernahme stärkte Lillys Immunologie-Pipeline und fügte neuartige orale Assets hinzu, um das bestehende, auf Biologika fokussierte Entzündungsportfolio zu ergänzen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

457.158,2 Millionen USD |

| Umsatzprognose für 2032 |

783.488,82 Millionen USD |

| Wachstumsrate (CAGR) |

8% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Produkttyp, Nach therapeutischer Anwendung, Nach Medikamententyp |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S Unternehmen |

| Anzahl der Seiten |

330 |

Segmentierung

Nach Produkttyp

- Monoklonale Antikörper

- Rekombinante Proteine

- Rekombinante Hormone

- Impfstoffe

- Rekombinante Enzyme

- Zell- & Gentherapien

- Zytokine, Interferone, & Interleukine

- Wachstumsfaktoren

- Andere Produkttypen

Nach therapeutischer Anwendung

- Onkologie

- Entzündliche & Infektionskrankheiten

- Autoimmunerkrankungen

- Stoffwechselstörungen

- Hormonelle Störungen

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Andere therapeutische Anwendungen

Nach Arzneimitteltyp

- Proprietäre / Marken-Biologika

- Biosimilars

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas